IMPROVING THE SYSTEM OF LENDING TO INDIVIDUALS IN A COMMERCIAL BANK

СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В КОММЕРЧЕСКОМ БАНКЕ

Научная статья

ORCID: 0000-0003-3907-1730,

Российский государственный университет им. А.Н. Косыгина, Москва, Россия

* Корреспондирующий автор (dekfem[at]mail.ru)

АннотацияВ статье представлены направления совершенствования системы кредитования физических лиц в коммерческом банке. Для реализации этих направлений отражены фундаментальные элементы процесса управления рисками, дан анализ основных видов банковских рисков. Предлагаются использование схемы для совершенствования системы кредитования физических лиц в коммерческом банке, позволяющей уточнить и систематизировать основные направления этой деятельности (знать, разработать, предпринять), информационной модели, связывающей содержание каждой подпроблемы с входящей и исходящей информацией, построение схем Исикавы для выявления проблем кредитования и распределения их по степени важности, а также оценка деятельности банков-конкурентов в области их кредитной деятельности.

Ключевые слова: коммерческий банк, кредитование, физические лица, схема Исикавы, информационная модель.

IMPROVING THE SYSTEM OF LENDING TO INDIVIDUALS IN A COMMERCIAL BANK

Research article

Zernova L.E.*

ORCID: 0000-0003-3907-1730,

A. N. Kosygin Russian State University, Moscow, Russia

* Corresponding author (dekfem[at]mail.ru)

AbstractThe current article presents trajectories for improving the system of lending to individuals in a commercial bank. For the implementation of these objectives, the study outlines the fundamental elements of the risk management process and conducts an analysis of the main types of banking risks. The author proposes using a scheme for improving the system of lending to individuals in a commercial bank, which allows clarifying and systematizing the key tasks of this activity (to know, to develop, to undertake); using an information model that links the content of each subproblem with incoming and outgoing data; building Ishikawa diagrams to identify lending problems and distribute them sorted by importance as well as evaluating the activities of competing banks in the field of their lending activities.

Keywords: commercial bank, lending, individuals, Ishikawa diagram, information model.

Кредитование – одна из основных операций любого коммерческого банка, от эффективности которой зависит финансовый результат деятельности [1], [2]. Кредитные ресурсы банка формируются за счет:

-собственных средств банка (за исключением стоимости приобретенных им основных фондов, вложений в доли участия в уставном капитале банков и других юридических лиц и иных иммобилизованных средств);

-средств юридических лиц, находящихся на их счетах в банке, в том числе средств, привлеченных в форме депозитов под вексельное обеспечение;

-вкладов физических лиц, привлеченных на определенный срок и до востребования; кредитов, полученных в других банках; иных привлеченных средств.

В качестве ресурсов для кредитования может использоваться прибыль банка, не распределенная в течение финансового года [3], [4].

Коммерческие банки на современном этапе применяют современные методы управления и контроля ликвидности, платежеспособности, рисков в соответствии с российскими и международными стандартами, принципами Базельского комитета по банковскому надзору и правилами и нормами, устанавливаемыми Банком России. Все риски изучаются в их совокупности и контролируются в контексте всей деятельности банка [5.6]. Четко сформулированные цели и задачи, взаимопонимание, разделение обязанностей и контроль со стороны органов управления представляют собой фундаментальные элементы процесса управления рисками. Данный процесс подразделяется на следующие составляющие: оценка рисков, определение стратегий управления рисками, разработка и внедрение процедур управления рисками, мониторинг эффективности деятельности по управлению рисками и постоянное совершенствование всех этих элементов.

Рассмотрим описание основных видов риска, связанных с деятельностью коммерческих банков [7], [10], [11], [12].

Кредитный риск. В ходе своей деятельности банки постоянно контролируют кредитный риск, устанавливая лимиты принятия кредитного риска по отдельным заемщикам и группам связанных заемщиков. Также в банках контролируется концентрация кредитных рисков по срокам, валютам, кредитным продуктам, типам клиентов, крупнейшим ссудам (риск концентрации кредитного портфеля), уровню просроченной задолженности и степени ее покрытия резервами на возможные потери. Лимиты кредитного риска по отдельным заемщикам (группам связанных заемщиков) утверждаются кредитным комитетом, в зависимости от типа клиента, уровня стандартности условий по сделке, суммы совокупного кредитного риска по заемщику или группе связанных заемщиков.

В коммерческих банках утверждается кредитная политика, в соответствии с которой определяются стандартные условия кредитования заемщиков, а также стандартные требования к ним. Банками разрабатывается и постоянно обновляется система мониторинга предоставленных кредитных продуктов.

Рыночный риск. Рыночный риск представляет собой риск того, что справедливая стоимость активов или будущих денежных потоков по финансовым инструментам будет уменьшаться в связи с изменениями процентных ставок, курсов валют и цен на акции. Рыночный риск включает в себя валютный риск, процентный риск, фондовый риск и другие ценовые риски. Рыночный риск возникает по открытым позициям в отношении процентных, валютных и долевых финансовых инструментов, подверженных влиянию общих и специальных изменений на рынке.

Валютный риск. Валютный риск представляет собой риск того, что справедливая стоимость или будущие потоки денежных средств по финансовым инструментам будут колебаться в связи с изменением курсов обмена валют. В соответствии с инструкциями Банка России Советом директоров банков устанавливаются лимиты в отношении уровня принимаемого риска в разрезе валют и суммарно по состоянию на конец дня. Казначейство банков на ежедневной основе контролирует соблюдение лимитов, регулирует валютную позицию.

Риск ликвидности. Риск ликвидности определяется как риск того, что банк не сможет выполнить свои платежные обязательства в связи с его неспособностью получить средства на рынке или ликвидировать свои активы. Риск ликвидности возникает при несовпадении сроков погашения активов и обязательств. Контроль сроков погашения и процентных ставок по активам и обязательствам является основополагающим для управления ликвидностью. Банки осуществляют регулярный мониторинг и анализ структуры и параметров ликвидности активов и определяют требования к ликвидности с учетом текущей ситуации на рынке и доступных альтернативных источников финансирования. Банки считают поддержание высокого уровня ликвидности приоритетным и поддерживают хорошо сбалансированный портфель высоколиквидных активов. В коммерческих банках внедрена система стресс-тестирования и прогнозирования ликвидности, которая позволяет осуществлять ежедневный мониторинг объемов активов, обязательств и денежных потоков, а также предсказывать потребности банка в финансировании, в зависимости от прогнозируемых рыночных условий и тенденций. Решения по управлению ликвидностью принимаются Правлением Банков и осуществляются Казначейством Банков.

Операционный риск. Под операционным риском банк понимает риск возникновения убытков в результате неадекватности или сбоев внутренних процессов, влияния человеческого фактора, сбоев и ошибок в системах, а также влияния внешних событий. Управление операционными рисками основывается на выявлении, мониторинге, оценке, минимизации и контроле операционных рисков, а также обеспечении их эффективного предотвращения в соответствии с рекомендациями Банка России и Базельского комитета по банковскому надзору, требованиями законодательства РФ. К выявлению и мониторингу операционных рисков относятся сбор и анализ данных о событиях операционного риска, а также анализ всех банковских процессов. Все события операционных рисков регистрируются в единой базе данных, анализируются и регулярно доводятся до сведения органов управления банка. Также все новые и изменяемые банковские операции, продукты, процессы или технологии анализируются на предмет подверженности операционному риску. К оценке операционных рисков относятся регулярная оценка причин возникновения (факторов) риска и уровня их контроля, а также сценарный анализ событий операционного риска, проводимые во всех подразделениях Банка. Кроме этого, Банк формирует резервы под возможные потери, связанные с событиями операционного риска.

К мерам по минимизации и контролю операционных рисков относятся превентивные меры по предотвращению событий операционного риска либо убытков, связанных с возникновением событий операционного риска, и предполагающие осуществление мер, направленных на снижение влияния факторов риска, передачу риска (аутсорсинг), уменьшение (ограничение) размера потенциальных операционных убытков (страхование), а также действия по минимизации последствий и потенциальных убытков в случае возникновения событий операционного риска. Особое внимание банки уделяют мерам по обеспечению непрерывности финансово-хозяйственной деятельности при совершении банковских операций, включая планы действий на случай непредвиденных обстоятельств (планы по обеспечению непрерывности деятельности). По оценке аналитиков, в результате налаженной системы управления риском существенных его концентраций не возникает, имеющиеся области риска находятся под постоянным контролем.

Правовой риск. Банки уделяют повышенное внимание управлению правовым риском, обусловленным возможностью возникновения убытков в результате нарушения нормативных правовых актов и условий заключенных договоров, правовых ошибок при осуществлении банковской деятельности, несовершенства правовой системы. При осуществлении деятельности банки строго руководствуются требованиями действующего законодательства и подзаконных нормативных актов. В целях управления правовым риском осуществляется: мониторинг законотворчества и изменений законодательства и подзаконных актов в области правового регулирования банковской системы, законодательства о налогах и финансах; правовая экспертиза соответствия внутренних нормативно-распорядительных документов и заключаемых банками договоров действующему законодательству, иным нормативным правовым актам; изучение арбитражной практики.

Риск потери деловой репутации. Репутационный риск обусловлен возможным уменьшением числа клиентов (контрагентов) вследствие формирования в обществе негативного представления о финансовой устойчивости кредитной организации, качестве оказываемых ею услуг или характере деятельности в целом. Риск возникновения у банков убытков в результате возникновения потери деловой репутации минимален. Банки контролируют все аспекты данного риска и управляют ими. Соответствующие подразделения несут ответственность за выполнение следующих действий:

-внутренний контроль по противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма;

-постоянный мониторинг и управление финансовыми рисками (кредитным, рыночным, валютным, процентным, риском ликвидности), операционными и юридическими рисками;

-исполнение договорных обязательств банков с контрагентами;

-контроль качества предоставления услуг клиентам, мониторинг обращений клиентов;

-контроль соблюдения сотрудниками коммерческих банков принципов профессиональной этики;

-мониторинг сообщений о конкретных банках в средствах массовой информации;

-поддержание информационной открытости посредством публикации публичной отчетности, поддержки корпоративного интернет-сайта в актуальном состоянии;

-анализ рекламных мероприятий банков, влияющих на его деловую репутацию;

-наличие в коммерческих банках системы работы в кризисной ситуации.

Стратегический риск. Риск возникновения у кредитной организации убытков в результате ошибок, допущенных при принятии решений, определяющих стратегию деятельности и развития кредитной организации (стратегическое правление). Минимизируется путем тщательной проработки управленческих решений на основе предварительного анализа текущей ситуации в банковском секторе и перспектив его развития, уровней рисков, действий контрагентов и конкурентов банка, потребностей клиентов, возможностей кадрового, финансового и технического обеспечения запланированных изменений. Исходя из этого, банки планируют продуктовый ряд услуг, размер сети дополнительных офисов, количественные и качественные показатели развития.

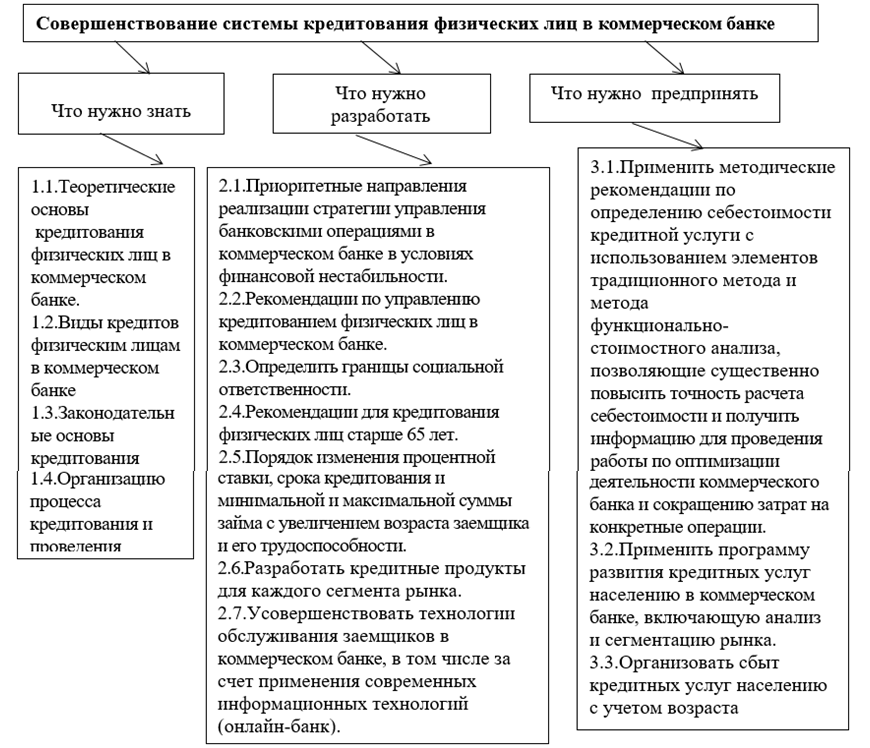

Каждый коммерческий банк в условиях усиления конкуренции заинтересован в совершенствовании собственной системы кредитования. В связи с этим разработана схема совершенствования системы кредитования физических лиц, позволяющая уточнить и систематизировать основные направления этой деятельности (рис.1).

Рис. 1 – Совершенствование системы кредитования физических лиц в коммерческом банке

В таблице 1 приведена разработанная информационная модель для совершенствования системы кредитования физических лиц в коммерческом банке, позволяющая связать содержание каждой подпроблемы (рис.1) с входящей и исходящей информацией.

Таблица 1 – Информационная модель совершенствования системы кредитования физических лиц в коммерческом банке

| Информация входящая | Содержание подпроблемы | Информация исходящая |

| – | 1.1Теоретические основы кредитования физических лиц в коммерческом банке | 3.1. |

| 1.1, 1.4, 2.1, 2.4 | 1.2.Виды кредитов физическим лицам в коммерческом банке | 2.5, 3.1 |

| 1.1, 1.2, 2.3, 3.2 | 1.3. Законодательные основы кредитования. | 1.4, 2.4, 2.5, 3.4, |

| 1.2, 1.3, 1.4, 2.1 | 1.4. Организация процесса кредитования и проведения кредитных операций в коммерческом банке | 2.5, 3.2, 3.3, 3.5 |

| 1.4, 2.2, 2.3, 3.2, 3.3 | 2.1. Приоритетные направления реализации стратегии управления банковскими операциями в коммерческом банке в условиях финансовой нестабильности. | 2.3, 2.4, 3.3, 3.4 |

| 1.1, 1.2, 1.3, 2.3, 2.4 | 2.2. Рекомендации по управлению кредитованием физических лиц в коммерческом банке | 2.5, 3.2, 3.3, 3.4, 3.5 |

| 1.2, 1.3, 1.4 | 2.3.Определить границы социальной ответственности. | 2.2, 2.5, 3.1, 3.5 |

| 1.2, 1.3, 1.4 | 2.4.Рекомендации для кредитования физических лиц старше 65 лет. | 2.2, 2.4, 3.2, 3.3, 3.4 |

| 1.1, 1.2, 1.3, 2.2, 3.1 | 2.5.Разработать порядок изменения процентной ставки, срока кредитования и минимальной и максимальной суммы займа с увеличением возраста заемщика и его трудоспособности. | 2.1, 3.2, 3.5 |

| 1.1, 1.2, 1.3, 2.2 | 2.6.Разработать кредитные продукты для каждого сегмента рынка. | 1.4, 2.1, 2.5, 3.2, 3.3, 3.4, 3.5 |

| 1.4, 2.1, 2.4, 2.5, 3.1 | 2.7.Усовершенствовать технологии обслуживания заемщиков в коммерческом банке, в том числе за счет применения современных информационных технологий (онлайн- банк). | 2.2, 2.5, 3.3, 3.5 |

| 1.1, 1.2, 1.3, 2.1, 2.3, 2.4, 2.5 | 3.1.Применить методические рекомендации по определению себестоимости кредитной услуги с использованием элементов традиционного метода и метода функционально-стоимостного анализа, позволяющие существенно повысить точность расчета себестоимости и получить информацию для проведения работы по оптимизации деятельности коммерческого банка и сокращению затрат на конкретные операции. | 2.2, 2.5, 3.3, 3.4, 3.5 |

| 3.2.Применить программу развития кредитных услуг населению в коммерческом банке, включающую анализ и сегментацию рынка. | ||

| 2.4, 2.5, 3.2, 3.3 | 3.3.Организовать сбыт кредитных услуг населению с учетом возраста в коммерческом банке |

Для уточнения проблем системы кредитования физических лиц в конкретном коммерческом банке предлагается построить схемы Исикава по следующим направлениям: увеличение прибыли от услуг потребительского кредитования; эффективная работа управления (отдела) кредитования. Схемы Исикава позволяют выявить проблемы и распределить их по степени важности.

Проблемы низких объемов продаж кредитных продуктов часто возникают из-за отсутствия применения процессного подхода к управлению банком, который предусматривает разработку моделей бизнес-процессов для эффективного управления структурными подразделениями банка, в том числе отдела кредитования.

На рост прибыли от услуг потребительского кредитования также оказывает влияние эффективный менеджмент банка, который должен являться совокупностью современных технологий, принципов, методов, средств и форм управления.

Использование результатов проведенных маркетинговых исследований по выявлению предпочтений клиентов также приводит к увеличению прибыли от услуг потребительского кредитования.

Недостаточное количество банкоматов и операционных касс также сказывается на объемах продаж кредитных продуктов и эффективности работы отдела кредитования банка. Для удобства клиентов должны в обязательном порядке использоваться программное обеспечение для онлайн оплаты и онлайн банкинг, что будет повышать эффективность работы отдела кредитования.

Наличие гибкой кредитной политики, способной быстро реагировать на спрос на кредитные услуги, приводит к увеличению объемов продаж кредитных продуктов.

Для повышения эффективности системы кредитования необходим постоянный мониторинг кредитной деятельности банков-конкурентов [13]. Такой мониторинг предлагается достаточно просто проводить в баллах (таблица 2). В представленной таблице показаны результаты оценки банков различной категории надежности. Максимальная оценка - 5 баллов. Она соответствует наилучшему результату.

Таблица 2 – Сравнительная оценка кредитной деятельности банков

| Наименование показателя | ПАО «Сбер-банк», баллы | ПАО «Банк «ВТБ», баллы | Банк «Возрождение» , баллы | ПАО «Совком-банк», баллы | ПАО «Райффай-зенбанк», баллы | АО МКБ «ДОМ-БАНК», баллы |

| Линейка кредитных продуктов для населения | 5 | 5 | 4 | 4 | 5 | 3 |

| Ставки кредита | 5 | 5 | 4 | 4 | 5 | 2 |

| Сроки кредита | 5 | 5 | 5 | 5 | 5 | 4 |

| Количество предъявляемых документов | 5 | 5 | 4 | 5 | 5 | 3 |

| Объемы залогов | 5 | 5 | 5 | 5 | 5 | 3 |

| Гибкость программ кредитования | 5 | 5 | 4 | 5 | 4 | 2 |

| Эффективность системы оценки кредитоспособности [14] | 5 | 5 | 4 | 5 | 5 | 4 |

| Удобство работы с интернет-банком | 5 | 5 | 3 | 5 | 4 | Отсутст-вует |

| Варианты способов оплаты кредита | 5 | 5 | 5 | 5 | 5 | 2 |

Наличие у банков - конкурентов более выгодных для потребителя кредитных продуктов условий приводит к потере потенциальных клиентов.

На эффективность работы отделов кредитования непосредственное влияние оказывает внешняя среда (развитие законодательства, состояние экономики, присутствие негативных факторов в виде экономических санкций и последствий пандемии коронавируса, оказывающих влияние на характер нестабильности и др.).

Таким образом, для совершенствования системы кредитования физических лиц в коммерческих банках предлагается использование схемы (знать, разработать, предпринять), информационной модели, построение схем Исикавы для выявления проблем кредитования и распределения их по степени важности, а также оценку деятельности банков-конкурентов в области их кредитной деятельности.

| Конфликт интересов Не указан. | Conflict of Interest None declared. |

Список литературы / References

- Букато В.И. Банки и банковские операции в России / В.И. Букато // М.: Финансы и статистика - 2015. – 336 с.

- Васильев П.А. Особенности потребительского кредитования в России в современных условиях / П.А. Васильев, А.С. Васильев // Банковское дело. – 2018. - №38(470). – с. 27-38.

- Гарипова З.Л. Инфраструктура банковского потребительского кредитования / З.Л. Гарипова, А.А. Белова // Финансы и кредит - 2016. - № 42. – 327 с.

- Тихомирова, Е.В. Рынок банковских кредитов: подходы к изучению и структурам в современных условиях. / Е. В. Тихомирова // Финансы и кредит. 2018. – 337с.

- Антонов Г.Д. Управление рисками организации / Г.Д. Антонов. М.: - Инфра-М. - 2019. - 464 c.

- Арутюнян С.А. Уровни риск-менеджмента / С.А. Арутюнян, М.А. Баранникова, Ю.И. Опрышко // Новая наука: Современное состояние и пути развития. - 2016. - № 1. - с. 20 - 23.

- Бадалова А.Г. Управление рисками деятельности предприятия / А.Г. Бадалова. М. - Вузовская книга - 2016. - 234 c.

- Барикаев Е.Н. Управление предпринимательскими рисками в системе экономической безопасности. Теоретический аспект. Монография / Е.Н. Барикаев. М.: Юнити,- 2018. - 415 c.

- Бурыкин А.Д. Организация риск-менеджмента на предприятии / А.Д. Бурыкин, Е.Х. Костоева // Вестник научных конференций. - 2016. - № 4. - С. 29 - 31.

- Волков А.В. Управление рисками в коммерческом банке: практическое руководство / А.В. Волков. М. - Омега-Л - 2019. - 320 c.

- Управление рисками. [Электронный ресурс]. URL: www.tkbbank.ru/bank/disclosure/risk_management/ (дата обращения 20.01.2021)

- Зернова Л.Е. Факторы, влияющие на управление банковскими операциями и рисками / Л.Е. Зернова // Вектор экономики - №2 (44) – 2020 – с. 20

- Зернова Л.Е. Стратегический менеджмент в системе управления коммерческим банком / Л.Е. Зернова // Международный научно-исследовательский журнал №2 – 2020 –с.117-122

- Зернова Л.Е. Методы оценки кредитоспособности предприятий-заемщиков в коммерческом банке / Л.Е. Зернова // Сборник научных трудов.посвященный 75-летию кафедры Материаловедения и товарной экспертизы – М. – 2019 – с.188-194

Список литературы на английском языке / References in English

- Bukato V. I. Banki i bankovskie operacii v Rossii [Banks and banking operations in Russia] / V.I. Bukato. Moscow: Finance and Statistics-2015. - 336 p. [in Russian]

- Vasiliev P.A. Osobennosti potrebitel'skogo kreditovanija v Rossii v sovremennyh uslovijah [Features of consumer lending in Russia in modern conditions] / P.A. Vasil'ev, A.S. Vasil'ev // Bankovskoe delo [Banking] – 2018. - №38(470). - p. 27-38. [in Russian]

- Garipova Z.L. Infrastruktura bankovskogo potrebitel'skogo kreditovanija [Infrastructure of bank consumer lending] / Z.L. Garipova, A.A. Belova // Finansy i kredit [Finance and Credit] - 2016. - №. 42. - 327 p. [in Russian]

- Tikhomirova, E.V. Rynok bankovskih kreditov: podhody k izucheniju i strukturam v sovremennyh uslovijah [The market of bank loans: approaches to the study and structures in modern conditions] / E. V. Tihomirova // Finansy i kredit [Finance and Credit]. - 2018. – 337 p. [in Russian]

- Antonov G.D. Upravlenie riskami organizacii [Risk - management of the organization] / G.D. Antonov // M.: - Infra-M. - 2019. - 464 p. [in Russian]

- Arutyunyan S.A. Urovni risk-menedzhmenta [Levels of risk management] / S.A. Arutjunjan, M.A. Barannikova, Ju.I. Opryshko // Novaja nauka: Sovremennoe sostojanie i puti razvitija [New science: Current state and ways of development]. - 2016. - No. 1. - p. 20-23. [in Russian]

- Badalova A.G. Upravlenie riskami dejatel'nosti predprijatija [Risk - management of enterprise activities] / A.G. Badalova // M.-University book-2016. - 234 p. [in Russian]

- Barikaev E. N. Upravlenie predprinimatel'skimi riskami v sisteme jekonomicheskoj bezopasnosti. Teoreticheskij aspekt [Management of business risks in the system of economic security. Theoretical aspect] / E.N. Barikaev. Monograph // M.: Unity, - 2018. - 415 p. [in Russian]

- Burykin A.D. Organizacija risk-menedzhmenta na predprijatii [Organization of risk management at the enterprise] / A.D. Burykin, E.H. Kostoeva // Vestnik nauchnyh konferencij [Bulletin of scientific conferences]. - 2016. - No. 4. - p. 29-31. [in Russian]

- Volkov, A.V. Upravlenie riskami v kommercheskom banke: prakticheskoe rukovodstvo [Risk management in commercial banking: practical guide] / A.V. Volkov M.-Omega-L-2019. - 320 p. [in Russian]

- Upravlenie riskami [Risk managemen]t. [Electronic resource]. URL: www.tkbbank.ru/bank/disclosure/risk_management/ (accessed 20.01.2021) [in Russian]

- Zernova L.E. Faktory, vlijajushhie na upravlenie bankovskimi operacijami i riskami [Factors influencing the management of banking operations and risks] / L.E. Zernova // Vektor jekonomiki [Vector of economy] - No. 2 (44) - 2020- p. 20 [in Russian]

- Zernova L.E. Strategicheskij menedzhment v sisteme upravlenija kommercheskim bankom [Strategic management in the management system of a commercial bank] / L.E. Zernova // Mezhdunarodnyj nauchno-issledovatel'skij zhurnal [International Research Journal] - №. 2- 2020 - pp. 117-122 [in Russian]

- Zernova L.E. Methods of assessing the creditworthiness of enterprises-borrowers in a commercial bank / L.E. Zernova // Sbornik nauchnyh trudov. posvjashhennyj 75-letiju kafedry Materialovedenija i tovarnoj jekspertizy [Collection of scientific papers. dedicated to the 75th anniversary of the Department of materials science and commodity expertise] - M.-2019 - p. 188-194 [in Russian]