THE PROBLEMS OF TAX ACCOUNTING DEVELOPMENT IN THE E-COMMERCE ENVIRONMENT IN THE REPUBLIC OF IRAQ

ПРОБЛЕМЫ РАЗВИТИЯ НАЛОГОВОГО УЧЕТА В СРЕДЕ ЭЛЕКТРОННОЙ КОММЕРЦИИ В РЕСПУБЛИКЕ ИРАК

Научная статья

Алмаджтуми Ридха Кадхим Абдулхур1, Гамеа Нахла Хамди Абозаид Мохаммед2, Юрьева О.А.3, *

3 ORCID:0000-0003-2468-7620;

1, 2, 3 Донской государственный технический университет, Ростов-на-Дону, Россия

* Корреспондирующий автор (oa_yureva[at]mail.ru)

АннотацияОсновная цель статьи - изучение проблемы налогообложения в среде электронной коммерции в Республике Ирак и пути ее решения с точки зрения налогового учета. Для достижения этой цели авторы статьи рассмотрели имеющиеся в стране проблемы налогового учета электронной коммерции и внесли рекомендации по их преодолению. Проблемы налогового учета в среде электронной коммерции состоят, прежде всего, в отсутствии в Республике Ирак законодательной базы, четких концепций и правил расчета налоговой базы, учитывающей новый радикальный характер электронной коммерции. Совершенствование налогового учета в электронной коммерции в Ираке невозможно без широкого доступа к современным информационным и коммуникационным технологиям, в том числе для сдачи деклараций и отчетности в электронном виде через Интернет, а также применения современного программного обеспечение для целей бухгалтерского и налогового учета.

Ключевые слова: электронная коммерция, цифровая экономика, система налогообложения в Республике Ирак, налоговый учет, информационные и коммуникационные технологии.

THE PROBLEMS OF TAX ACCOUNTING DEVELOPMENT IN THE E-COMMERCE ENVIRONMENT IN THE REPUBLIC OF IRAQ

Research article

Almajtumi Ridha Kadhim Abdulhur1, Gamea Nahla Hamdi Abozaid Mohammed2, Yuryeva O.A.3, *

3 ORCID:0000-0003-2468-7620;

1, 2, 3 Don State Technical University, Rostov-on-Don, Russia

* Corresponding author (oa_yureva[at]mail.ru)

AbstractThe aim of the article is to study the problem of taxation in the e-commerce environment in the Republic of Iraq and the ways to solve it from the point of view of tax accounting. To achieve this goal, the authors of the article examine the existing problems of e-commerce tax accounting in the country and provide recommendations for finding solutions. The problems of tax accounting in the e-commerce environment are primarily due to the lack of a legal framework in the Republic of Iraq, clear concepts, and rules for calculating the tax base that takes into account the new radical nature of e-commerce. Improving e-commerce tax accounting in Iraq is not possible without broad access to modern information and communication technologies, including for the purposes of submitting tax reports and returns online as well as for the use of modern software for accounting and tax accounting purposes.

Keywords: e-commerce, digital economy, tax system in the Republic of Iraq, tax accounting, information and communication technologies.

ВведениеЭлектронная коммерция, динамично развивающаяся в последние годы, не смотря на многочисленные препятствия административного и правового характера, вызвала интерес многих исследователей и организаций, которые попытались дать свое определение этой новой экономической технологии. Рассмотрим, что же понимается под определением «электронная коммерция». Так, Европейская комиссия по электронной торговле утверждает, что это ведение бизнеса в электронном виде, так как вид коммерции основан на электронном обмене письменными, визуальными и групповыми данными, а также включает в себя многие коммерческие операции, связанные с обменом товарами и услугами и завершением продажи, покупки и доставки цифровых продуктов, электронных финансовых переводов, маркетинговых операций и послепродажное обслуживание [1]. С другой стороны, Организация экономического сотрудничества и развития считает, что это продажа или покупка товаров и услуг, осуществляемая через Интернет учреждением, лицом, администрацией, государственным или частным органом.

Исходя из этих концепций, можно составить набор характеристик, составляющих электронную коммерцию:

- Электронная коммерция следует указаниям Всемирной торговой организации по либерализации торговли от ограничений и бремени, особенно финансовых, поскольку она перемещается между открытым рынком без границ и обладает тенденциями к более высокой финансовой отдаче, чем традиционные виды деятельности. Кроме этого, она сопровождается более низкими затратами на создание интернет-магазина по сравнению с их традиционными аналогами.

- Электронная коммерция отличается отсутствием бумажных документов. Если при обычной торговле было невозможно завершить полную коммерческую сделку без обмена бумажными документами, то в настоящее время имеется возможность закрытия сделки между сторонами коммерческого процесса путем подтверждения электронной записью.

- Электронная коммерция предлагает возможность одновременного выполнения коммерческого процесса (продажа, покупка, оплата, доставка) из квази-Интернета, если товары цифровые или служебные.

- Электронная коммерция дает возможность приобретения на международном рынке по разумным ценам товаров большого ассортимента, которых нет по разным причинам в собственной стране.

Технологическая революция в Республике Ирак вызвала глубокую трансформацию в области экономических транзакций. В Республике Ирак появилась электронная коммерция, которая поставила новую задачу для налоговой политики в отношении того, как облагать эти транзакции налогами. Существуют две наиболее распространенные точки зрения решения этой проблемы. С одной стороны, некоторые экономисты в Республике Ирак считают, что налоги (или сборы) на транзакции, совершаемые через Интернет, являются сдерживающим фактором для технологического роста цифровой торговли, в то время как другие утверждают, что налоговые льготы для электронной коммерции приводят к фактическому снижению налогов, поскольку частные лица и организации будут предпочитать заключение договоров и коммерческих сделок в Интернете из-за их низкой стоимости с точки зрения затрат и времени.

Вопрос налогового учета в среде электронной коммерции в Республике Ирак поднимает две проблемы: одну - на теоретическом уровне, а другую - на практическом уровне [6]. В настоящей статье обсуждаются проблемы и вызовы налогообложения в среде электронной коммерции в Республике Ирак, а также способы их решения с точки зрения налогового администрирования. Проблема теоретической стороны налогового учета в среде электронной коммерции состоит в отсутствии в Республике Ирак четких концепций и правил расчета налоговой базы, учитывающей новый радикальный характер электронной торговли. Имеется острая необходимость в разработке и утверждении системы налогового учета для операций электронной торговли или в доработке существующей системы налогового учета, включив в нее электронную торговлю и цифровые коммерческие операции [10]. Крайне актуальным в Республике Ирак является решение проблем прикладного характера налогового учета в среде электронной коммерции. С практической точки зрения речь идет о налогообложении доходов от электронных торговых сделок, поскольку электронные операции представляют большие трудности, как для налогового учета, так и для налогового администрирования.

Из-за различий в уровнях налогов в развитых и развивающихся странах мира, а также в результате разной скорости распространения информационных и коммуникационных технологий, возникает дисбаланс в обеспечении налоговой справедливости. Это усугубляется переносом деятельности бизнеса, основанного на цифровых технологиях в страны с меньшим налоговым бременем. Развитие налогового учета в электронной коммерции Ирака сдерживается имеющимися сложностями при подтверждении транзакций и контрактов, а также отсутствием каких-либо записей и бумажных документов. Большинство международных законов и соглашений включают положения, требующие записи электронных транзакций в письменной форме или предоставления определенной информации в письменной форме, но в электронной торговле все транзакции выполняются только в электронном виде, а цифровые документы подтверждаются сторонами электронной подписью [7].

Также острой остается в Республике Ирак проблема двойного налогообложения. Многие страны используют это положение, при котором страна, в которой в данный момент работает налогоплательщик, взымает налог на заработанный доход, и он повторно не взыскивается в стране постоянного проживания. Появление электронной коммерции ставит под угрозу этот принцип, поскольку организация теперь может осуществлять свою деятельность без необходимости присутствия физического лица или постоянного представителя поставщика услуг, товаров в стране, где ведется деятельность [4]. Эта ситуация заставляет каждую страну попытаться сократить случаи уклонения от уплаты налогов при проведении электронной международной торговли и оставляет за собой право взимать налоги, что приводит к двойному налогообложению, а также уменьшению объемов электронной коммерции и увеличению налоговой нагрузки на предприятие.

Оценка и сбор налогов требует, чтобы налоговая администрация имела необходимые данные для их начисления, в том числе название или имя налогоплательщика, адрес его учреждения, данные о должностных лицах этих организаций, а также данные о сделках, которые он совершал [9]. В настоящее время в Республике Ирак при осуществлении электронной коммерции через Интернет, имеют место проблемы с идентификацией налогоплательщиков для обложения их деятельности налогами, в связи с возможностью свободного перемещения коммерсантов по сайтам и использования различных электронных адресов.

Использование электронных денег так же создает определенные трудности в налогообложении электронной торговли. Так как, электронные платежи осуществляются без налогового контроля, то появляется широкая возможность для уклонения от уплаты налогов, а многие сделки электронной коммерции могут быть заключены без отражения их в учете организаций [2].

При отсутствии законодательной базы для электронных транзакций актуальной проблемой, стоящей перед налогообложением электронной торговли Республики Ирак, является сложность в подтверждении электронных сделок и контрактов, которые заключаются с использованием систем и методов цифровой документации. У налоговых органов Ирака нет возможности в целях контроля просматривать данные о коммерческих сделках организаций, которые занимаются электронной торговлей, так как такие предприятия могут изменять данные об этих операциях или скрывать их с помощью различных электронных методов.

Еще одной не решенной проблемой в налоговом учете Ирака является то, что документы, полученные в результате электронной коммерции, несовместимы с документами, имеющимися в ходе традиционно проводимых действий. Сложности возникают так же при определении методов доказательств в бухгалтерском и налоговом учете электронной торговли при переходе от бумажных операций (счет-фактур и прочих документов) к электронному документообороту, которые позволяли бы налоговым органам отслеживать движение этих процессов по умолчанию [3].

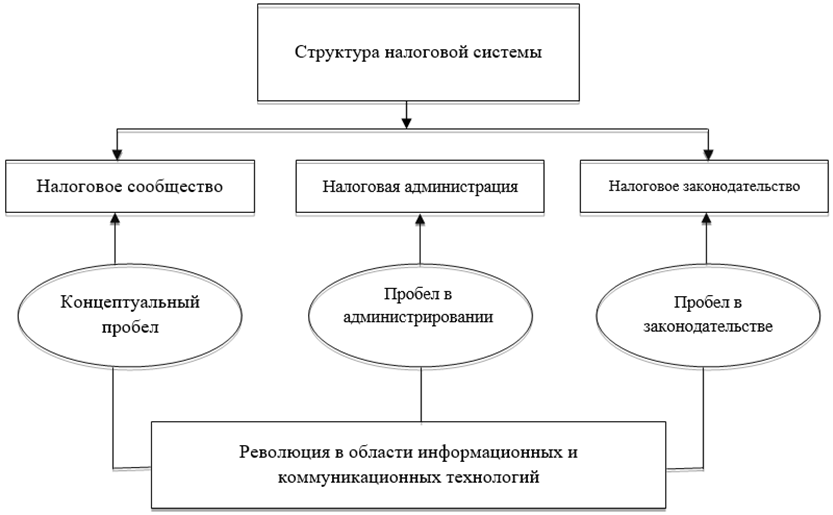

Одной из основных проблем в налоговом учете электронных коммерческих операций в Республике Ирак является недостаточная взаимосвязь между структурами налоговой системы и новейшими цифровыми информационными технологиями. Это оказывает негативное влияние, как на эффективность налогового администрирования, так и на дальнейшее развитие цифровых технологий в стране [8]. Проблемы взаимосвязи налоговой системы Ирака с современными информационными и коммуникационными технологиями отражены на рисунке 1.

Рис. 1 – Проблемы взаимосвязи налоговой системы Республики Ирак с информационными и коммуникационными технологиями

Таким образом, вызовы, с которыми сталкивается введение налогов на электронную торговлю в Республике Ирак, возникли, прежде всего, в результате пробелов в налоговом законодательстве и налоговом администрировании. Вместе с тем, решение проблем, с которыми сталкивается налогообложение операций электронной коммерции, как с теоретической, так и с практической стороны вполне решаемы, что в дальнейшем представит огромные возможности правительству Республики Ирак для повышения благосостояния граждан и увеличения доходов государства. В Ираке необходимо активно вести работу над реформированием налоговой системы страны, чтобы она соответствовала требованиям и особенностям электронной коммерции. При этом юридически налоговая система должна быть нейтральной и справедливой по отношению к формам электронной коммерции и традиционным компаниям, а также гибкой и динамичной, чтобы обеспечивать их совместимость с техническими и коммерческими достижениями электронной торговли.

Особенно важным для развития налогового учета в Ираке является использование опыта развитых стран в области налогового законодательства для электронных транзакций и устранения имеющихся пробелов и недоработок с учетом особенностей национальной экономики. С целью использования электронной коммерции в качестве шага для развития своей экономики и сохранения налоговых ресурсов на основе цифровизации налогообложения в Республике Ирак следует осуществить ряд преобразований. Прежде всего, требуется широкий доступ к современным информационным и коммуникационным технологиям, в том числе для сдачи налоговых деклараций и отчетности в электронном виде через Интернет, а также доступное программное обеспечение для целей ведения бухгалтерского и налогового учета [5].

Актуальным является также решение вопроса о развитии цифровой системы идентификации для электронного подтверждения личности граждан и юридических лиц, а также их местоположения. Необходимо разработать четкие определения для классификации электронной торговли и электронных услуг, а также разработать унифицированные положения об интернет-налогах. Для повышения эффективности администрирования национальных налоговых служб возможно использование стандартных систем кодирования коммерческих товаров, услуг и прочих операций Интернет-бизнеса. По нашему мнению, в Ираке имеется необходимость создания единой электронной сети между банками, финансовыми учреждениями, налоговыми органами и всеми агентствами для целей отслеживания коммерческих операций и финансовых переводов, осуществляемых по средствам системы Интернет. Развитию электронной коммерции и улучшению собираемости налогов способствует так же разработка единой международной налоговой модели, создание компьютерной сети на местном и международном уровне, а также координация обмена информацией между ними, особенно в отношении электронных коммерческих транзакций.

Заключение

Проблемы налогового учета в среде электронной коммерции состоят, прежде всего, в отсутствии в Республике Ирак законодательной базы, четких концепций и правил расчета налоговой базы, учитывающий новый радикальный характер электронной коммерции. Среди важнейших шагов по совершенствованию налогового учета электронной коммерции в Ираке является обеспечение широкого доступа к современным информационным и коммуникационным технологиям, в том числе при сдаче налоговых деклараций и отчетности в электронном виде через Интернет, а также широкое применение инновационного программного обеспечение для целей бухгалтерского и налогового учета. Значительное ускорение развитию электронной коммерции и упрощению налогообложения в стране придаст повсеместное внедрение цифровой системы идентификации при электронном подтверждении личности физических и юридических лиц, и их местоположения. При этом необходимо более активно использовать опыт развитых стран, в том числе России, по совершенствованию налогового законодательства в условия развития цифровой экономики. Принимаемые меры по изменению налогообложения для электронных транзакций позволят не только улучшить собираемость налогов, но и дать дополнительный импульс в развитии электронной коммерции в Республике Ирак.

| Конфликт интересов Не указан. | Conflict of Interest None declared. |

Список литературы / References

- Abdel Khaleq A.A. E-commerce and Globalization / A.A. Abdel Khaleq. - Arab Organization for Administrative Development Cairo, Egypt, 2008.- P. 29.

- Abu Mailish K.A. Income Tax in the Light of Electronic Commerce (Accounting Problems and Proposed Solutions), Masters Thesis / K.A. Abu Mailish.- University of Applied Sciences, Jordan, 2009.- P.28.

- Abu Zalta M.K. Introduction to Electronic Commerce / M.K. Abu Zalta, Z.A. Al-Qadi. -Arab Society Library for Publishing and Distribution, Jordan, 2019.- 79 p.

- Al-Ashmawi O. Tax Economics / O.Al-Ashmawi .- AL-Dar University , Alexandria, Egypt, 2017.- 596 p.

- Abdel-Hafeez A.I. A proposed framework for amending the tax required to switch to the world of electronic commerce / A.I.Abdel-Hafeez // Financial and Commercial Studies - Faculty of Commerce, Beni Suef, Egypt, Volume 9, Issue 2, 2019.- 206 p.

- AL-Sr M.S. The Effectiveness of the Tax System Between Theory and Practice / M.S.AL-Sr. - Dar Homa, Bouzareah, Algeria, 2013.- P.15.

- Haughton K. Electronic Commerce: Perspectives on proposals for change and their constitutionality / K. Haughton, W. Hellerstien. - Brigham Young University law review , USA, 2002. – P.10.

- Qaddi A.M. Studies in Tax Science/ A.M.Qaddi. - Dar Al-jarir For Publishing and Distribution, Amman, Jordan, 2011.-179 p.

- Radwan R. Taxes in the e-business world / R.Radwan // Journal of Development and Economic Policy - Arab Planning Institute, Kuwait, issue 02, 2012.- P. 6.

- Sarhan S.H. Electronic Commerce, an Effective Mechanism for Activating International Trade - A Comparative Study / S.H.Sarhan.- Dar Al-Nahda Al-Arabiya, Cairo, Egypt, 2011.- P. 20-21.