ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ТРУДА РАБОЧИХ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ

Затепякин О. А.1, Рябцева Л. В.2, Собакина Т. А.3

1Доктор экономических наук, Филиал Кузбасского государственного технического университета в городе Новокузнецке; 2Кандидат экономических наук, 3Аспирант, Новокузнецкий филиал (институт) Кемеровского государственного университета

ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ТРУДА РАБОЧИХ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ

Аннотация

Статья включает три части. В первой части статьи формируются её теоретические основания и целевая установка исследования - разработка новых подходов к повышению эффективности труда за счет минимизации трудовых затрат и повышения заинтересованности трудовых ресурсов в результатах деятельности на примере одного из промышленных предприятий г. Новокузнецка ООО «РУС-Инжиниринг», основным видом деятельности которого является капитальный ремонт электролизёров, текущий ремонт и обслуживание основного технологического оборудования ОАО «РУСАЛ Новокузнецк». Во второй части статьи определен порядок расчета нормы численности основных рабочих: определяется фонд оплаты труда, устанавливается стоимость человеко-часа, рассчитывается нормативное количество трудовых ресурсов (трудоемкость), определяется целевая явочная численность основных рабочих, рассчитывается нормативная списочная численность. В третьей части статьи предлагается в структуру заработной платы ввести новый элемент - премию за выполнение целевых показателей, без закрепления ее четкого процентного или числового выражения.

Ключевые слова: Эффективность труда, затраты на труд, нормирование труда, нормы численности основных рабочих, стимулирование труда, фонд оплаты труда, фонд премирования за результаты деятельности.

Zatepyakin O.А.1, Ryabtseva L.V. 2, Sobakina T.A.3

1Doctor of Economic Sciences, Novokuznetsk branch of the Kuzbass State Technical University; 2Candidate of Economic Sciences, 3Aspirant Novokuznetsk Branch-Institute of the Kemerovo State University

IMPROVING THE EFFICIENCY OF LABOUR OF INDUSTRIAL ENTERPRISES

Abstract

The article consists of three parts. In the first part of the article its theoretical base and research target setting research - development of new approaches to improve work efficiency by labor costs minimizing and the interest increase of the labor force in the performance are formed. One of the industrial enterprises of the city of Novokuznetsk LLC "RUS-Engineering" is considered as the example. Its main activity is the overhaul of electrolyzers, their current repair and maintenance of the main technological equipment of "RUSAL Novokuznetsk." In the second part of the paper the procedure for interest rate calculating of the direct workers is defined: payroll is determined, cost of man-hours is considered, normative number of labor resources (labor input) is calculated, target attendance number of key employees is determined, regulatory payroll number is calculated. In the third part of the article it is offered to introduce a new element into the structure of wages - the award for meeting the targets, without fixing its precise percentage or numerical expression.

Key words: The efficiency of labour, costs of labour, normalization of labour, norms of quantity, labour stimulation, labour renumiration fund, target achievements bonus fund

1 Актуальность темы исследования и постановка проблемы

Современная экономическая ситуация побуждает к пересмотру устоявшихся ранее подходов к повышению эффективности труда рабочих в отечественной промышленности, проверке их на соответствие новым реальностям. Адекватность подходов к повышению эффективности труда рабочих позволяет руководителям промышленных предприятий оперативно реагировать на быстро меняющуюся среду и успешно управлять эффективностью основного производства.

Для практики современного зарубежного и отечественного научного сообщества общее понятие «эффективности» является достаточно разработанным, распространенным и общепринятым, она рассматривается как относительная величина между результатами и затратами, которая показывает выгодность человеческих усилий, связанных с достижением какой-либо цели (абсолютной величины – результата, эффекта) по отношению к затраченным усилиям, выступая оценочной категорией. В контексте оценочной категории эффективность (E) можно рассматривать как функцию (f) человеческой деятельности в заданных условиях с двумя основными переменными – результат (р) и затраты (з): E = f(р,з).

Если говорим об экономической оценке эффективности труда (Ет), то здесь подразумевается результат труда в виде объема производства за единицу времени (ОП) и количество трудовых ресурсов, выраженное в численности работников (ТР), которое затрачено на получение трудового результата: Ет=(ОП/ТР). Данный показатель в российской практике называется выработкой на одного работника за единицу времени. Для оценки эффективности труда предлагается так же финансовый показатель его эффективности - рентабельность заработной платы (Рзп), который определяется отношением прибыли (П) к фонду заработной платы (ФЗП), отражая распределительные отношения на предприятии: Рзп=(П/ФЗП)×100%.

Любое промышленное предприятие всегда стремится увеличить объём продаж и побуждает к этому участников канала сбыта в целях повышения своей прибыльности. Однако не всегда возможно эффективно увеличить продажи. Дело в том, что потенциал рынка или участника канала может быть исчерпан. В таком случае даже стимулирующие меры не приведут к ощутимому результату, а лишь вызовут затоваривание на складах посредников (эффект предельной отдачи). По этой причине в наших исследованиях результат трудовой деятельности (объем производства и прибыль) мы принимаем постоянным, и далее переключим свое внимание на вторую переменную величину эффективности труда - затраты труда, а именно количество трудовых ресурсов и затраты на трудовые ресурсы в виде их оплаты труда (ФОТ – фонд оплаты труда). Тем более сбережение ресурсов в условиях их ограниченности по политическим, природным, финансовым и другим причинам является актуальной проблемой.

В процессе хозяйственной деятельности затраты на ресурсы промышленного предприятия занимают одно из центральных мест из-за высокой емкости их потребления, поэтому вопрос ресурсосбережения и определения оптимального соотношения ресурсов на промышленном предприятии очень актуален в настоящее время. При этом повышение конкурентоспособности и эффективности отечественной промышленности требует интенсивного развития в условиях западных санкций, с привлечением последних научных разработок и ресурсосберегающих технологий. Под последним термином понимается целая система мероприятий, направленных на значительное снижение потребления ресурсов при условии сохранения высокого уровня качества продукции при минимальном расходе энергии, затратах на основные и вспомогательные материалы, заработную плату производственным рабочим при заданном качестве и требуемой производительности труда. В нашем случае в целях повышения трудовой эффективности мы будем стараться к минимизации возможного уровня потребления трудовых ресурсов и оптимизации затрат по материальному стимулированию.

Промышленные предприятия при минимизации трудовых ресурсов получают значительный эффект, выражающийся в увеличении выработки продукции (услуг) при неизменных производственных мощностях, в росте прибыли за счет сокращения издержек. В то же время, минимизация трудовых ресурсов оказывает существенное влияние на решение многообразных социально-экономических задач лишь в том случае, если на предприятии действуют прогрессивные нормы, учитывающие оптимальные организационно-технические, экономические, психофизиологические и социальные факторы [1]. Условия труда, производственные процессы на предприятиях, да и сам характер труда сильно изменились за последние 20-30 лет, в то время как методы по нормированию каким-либо существенным изменениям так и не подверглись [2]. В настоящее время назрела потребность в качественно другом нормировании труда, что обусловлено необходимостью совершенствования рабочих мест, оптимизации количества трудовых ресурсов, обеспечения их соответствия сложности выполняемых функций и наделения ответственностью за качество выполняемой работы [3].

Отечественные промышленные предприятия для повышения своей эффективности развивают сегодня свои системы экономического стимулирования, представляющие собой механизм воздействия на экономические интересы производственных коллективов и отдельных работников с целью достижения определенных результатов. Экономическое стимулирование осуществляется посредством принятого порядка распределения части доходов между работниками в соответствии с количеством и качеством затраченного ими труда и реализуется с помощью таких экономических системных элементов, как заработная плата, премия, фонд поощрения.

В принятой практике, например металлургических предприятий, условием выплаты премии для всех работников является выполнение плана по отгрузке по цеху, для управленческих работников - за выполнение плана производства по цеху, выполнение заказов производственного отдела [4, с. 22]. Это так называемые целевые показатели деятельности промышленного предприятия, которые выступают критериями материального стимулирования и являются одним из главных параметров управленческих воздействий, что приводит к повышению эффективности деятельности работников производственных подразделений [5, с. 79].

Еще одной из задач таких систем материального стимулирования является повышение заинтересованности работников в выполнении установленных норм, достижение ими целевых показателей, повышение квалификации. Кроме того, предлагаются методики нормирования труда, направленные на обеспечение равнонапряженности трудовых норм, которые предполагают дальнейшее развитие системы материального стимулирования труда с целью создания материальной заинтересованности в выполнении целевых показателей [6].

На многих промышленных предприятиях формируется фонд развития предприятия (ФРП) из средств, полученных в результате перевыполнения этих показателей. Из средств ФРП 25% направляется на материальное стимулирование работников и распределяется, во-первых, 60 % стимулирующих выплат распределяются между основными рабочими, непосредственно занятыми в технологическом процессе, влияющими на выполнение производственной программы; а 40 % распределяются между рабочими и служащими вспомогательного производства, специалистами и руководителями. Эффективное распределение стимулирующих выплат основным рабочим, мотивирующее к достижению устанавливаемых целевых показателей деятельности, является в настоящее время актуальной задачей предприятия.

Итак, проблема повышения отдачи отечественного промышленного комплекса выдвигает в качестве основополагающей задачу постоянной оценки эффективности трудовой деятельности. В условиях ограниченной емкости рынка к оценке эффективности трудовой деятельности современного интенсивно развивающегося промышленного производства необходимо подходить с точки зрения затрат.

Целевая установка исследования заключается в разработке новых подходов к повышению эффективности труда за счет минимизации трудовых затрат и повышения заинтересованности трудовых ресурсов в результатах деятельности на примере одного из промышленных предприятий г. Новокузнецка ООО «РУС-Инжиниринг», основным видом деятельности которого является капитальный ремонт электролизёров, текущий ремонт и обслуживание основного технологического оборудования ОАО «РУСАЛ Новокузнецк».

Поставленная цель исследования достигалась решением следующих задач:

- переходом к принципиально иному методу нормирования, позволяющему предприятию ориентироваться на целевые показатели деятельности [7, с. 1028];

- разработкой методики распределения формируемых фондов премирования, позволяющей стимулировать работников к выполнению поставленных целей, а также снизить непроизводительные затраты и потери рабочего времени [8, с. 1010].

2 Совершенствование нормирования численности основных рабочих ООО «РУС-Инжиниринг» г. Новокузнецк

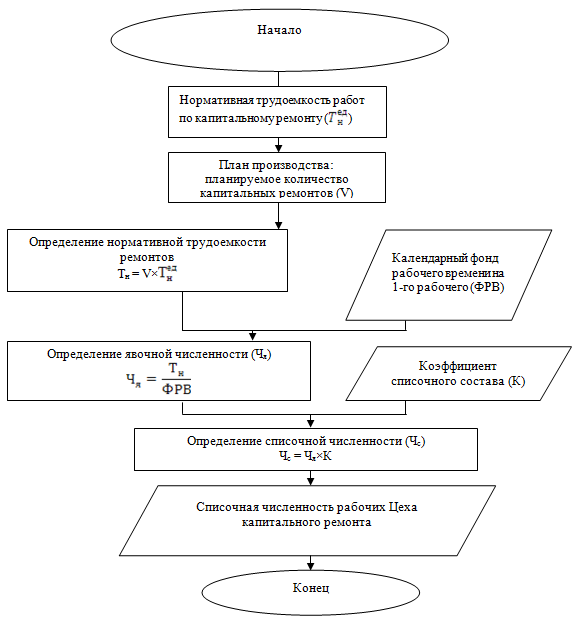

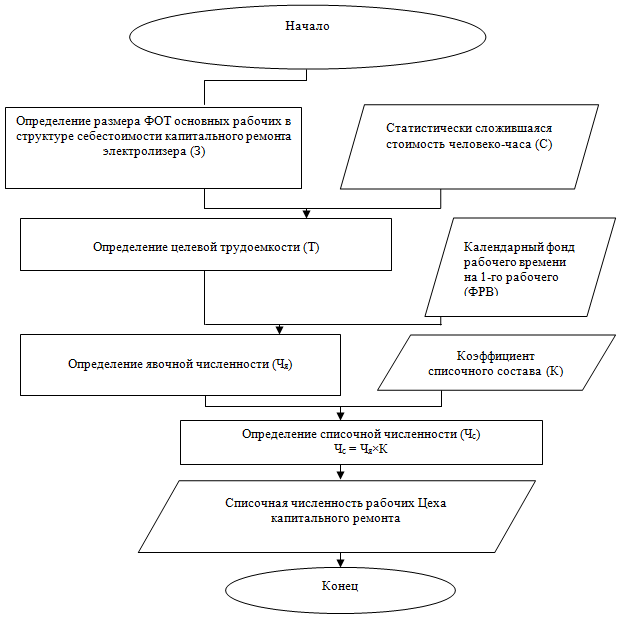

В настоящее время расчет численности основных рабочих в цехе капитального ремонта ООО «РУС-Инжиниринг» производится в соответствии с Положениями, представленными в Сборнике норм трудовых затрат работников алюминиевых заводов и носит затратный характер. При этом в ОАО «РУСАЛ Новокузнецк» используется более прогрессивная методика нормирования численности управленческого персонала, базирующаяся на целевых показателях по себестоимости, на основе которых планируется численность работников исходя из объема работ, необходимого для выполнения поставленных целей. Таким образом, перед персоналом ставятся конкретные цели и задачи, исключается дублирование функций и обеспечивается оптимальная загруженность работников. Целесообразно использовать данный подход для нормирования численности основных рабочих с целью унификации методик нормирования. Предлагаемый алгоритм расчета численности основных рабочих цеха представлен на рисунке 1.

Рис. 1 - Алгоритм нормирования численности основных рабочих на предприятии «РУС-Инжиниринг»

При этом порядок расчета нормы численности основных рабочих следующий.

На первом этапе определяется фонд оплаты труда (ФОТ) как статья затрат в себестоимости, которая характеризует количественную стоимостную меру трудовых ресурсов.

На втором этапе устанавливается стоимость человеко-часа как статистически сложившаяся, базирующаяся на мониторинге регионального рынка труда, исходя из конкретных организационно-технических условий и вида выполняемых работ.

Далее рассчитывается нормативное количество трудовых ресурсов (трудоемкость) как отношение величины затрат на ФОТ в себестоимости продукции к стоимости человеко-часа. Получаемая трудовая норма – удельный расход трудовых ресурсов в натуральном измерении, необходимый для выполнения заданного объема работы.

На четвертом этапе определяется целевая (нормативная) явочная численность основных рабочих как отношение нормативной трудоемкости к календарному/номинальному фонду рабочего времени. В итоге получается целевая (нормативная) списочная численность основных рабочих как произведение целевой (нормативной) явочной численности и поправочного коэффициента.

Рис. 2– Алгоритм нормирования численности основных рабочих по предлагаемой методике

Коэффициент списочного состава по оптимальным графикам рабочего времени определяется с учетом выявленных причин потерь рабочего времени и предложений по их снижению.

Целевое значение заработной платы в структуре себестоимости должно быть дифференцированно не только по типам электролизеров, но и по отдельным бригадам, задействованным в процессе капитального ремонта.

Для расчетов используется усредненная статистически сложившаяся стоимость человека-часа для объективности полученных данных, а также с целью минимизации степени ориентации на достигнутый результат.

Календарный (номинальный) фонд рабочего времени принимается в соответствии с производственным календарем на текущий год. Также при расчете необходимо учитывать тот факт, что в цехе продолжительность рабочей недели в структурных подразделениях различна.

Коэффициент списочного состава закреплен в Сборнике нормативов трудовых затрат и для основных рабочих цеха капитального ремонта, работающих по 36-часовой неделе, его значение равно 1,18, а для работающих по 40-часовой рабочей неделе – 1,15.

Проблемы и сложности, которые могут возникнуть с применением данного метода:

- необходимость определения степени разукрупнения себестоимости и дифференцирования по видам работ, либо по подразделениям;

- необходимость определения взаимосвязи установленной нормы с существующими показателями трудового процесса. Соответственно должен быть достаточно высоким уровень технического нормирования операций в КПВО (карте пошагового выполнения операций) или технологических картах при условии их фактического (реального) соблюдения;

- необходимость проведения мероприятий по сбору и анализу текущего статуса рабочих мест.

Проблема определения взаимосвязи установленной нормы с существующими показателями трудового процесса решается разработкой и внедрением «Сборника норм трудовых затрат работников цехов алюминиевых заводов».

В данном сборнике детально описываются нормативы на все виды работ, выполняемые при капитальном ремонте электролизеров. Нормы, закрепленные в сборнике, являются технически обоснованными и рекомендованы Институтом труда Министерства труда Российской Федерации.

Мероприятия по сбору и анализу текущего статуса рабочих мест проводятся в НФ ООО «РУС-Инжиниринг» постоянно. В 2008 г. была проведена массовая аттестация рабочих мест совместно отделом охраны труда, промышленной безопасности и эксплуатации и отделом управления персоналом.

Мониторинг изменения условий труда, появления новых рабочих мест ведется непрерывно в ходе аттестации рабочих мест. Таким образом, главной сложностью в применении данной методики расчета численности основных рабочих остается дифференцирование себестоимости по видам работ, либо по подразделениям.

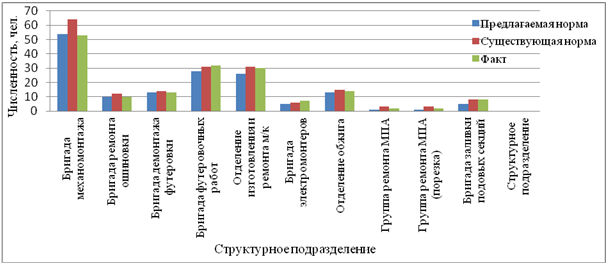

Нами рассчитана численность рабочих в соответствии с вышеописанным алгоритмом. Расчет производился по данным бизнес-плана на 2013 г. с учетом фактически проведенных ремонтов, сложившейся стоимости человеко-часа и целевой величины затрат на фонд оплаты труда основных рабочих в составе себестоимости продукции. Результаты расчетов численности рабочих Цеха капитального ремонта по предлагаемой методике мы сравнили с фактическими данными и нормативными значениями, определенными по действующей на предприятии методике.

Анализ полученных данных показал, что рассчитанная по предлагаемой методике численность основных рабочих практически по всем структурным подразделениям Цеха капитального ремонта ниже численности, рассчитанной по существующим нормативам. Отметим, что фактическая численность также не соответствует численности, рассчитанной по существующим нормативам (рисунок 3).

Рис. 3 – Сравнение фактической и расчетной численности структурных подразделений Цеха капитального ремонта

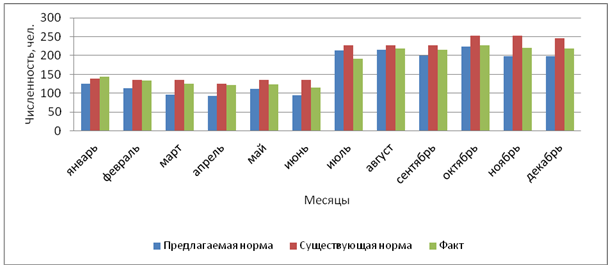

Расчетная численность рабочих Цеха капитального ремонта по месяцам также в основном оказалась ниже фактической численности (рисунок 4).

Рис. 4 – Сравнение расчетной и фактической численности работников Цеха капитального ремонта

Полученные данные свидетельствуют о необходимости пересмотра численности отдельных бригад, перегруппировки рабочих между ними, в результате чего будет достигнута равная напряженность норм.

Предлагаемая методика позволит предприятию разрабатывать эффективные нормы численности, которые обеспечат выполнение целевых показателей его деятельности. Для сохранения эффективности норм предприятиям следует их пересматривать через сравнительно небольшие промежутки времени - от 6 месяцев до 1 года, постоянно ужесточая их даже при небольших усовершенствованиях производственного и трудового процессов, проведении незначительных организационно-технических мероприятий.

3 Совершенствование методики распределения фонда премирования основных рабочих ООО «РУС-Инжиниринг» г. Новокузнецк

В подразделениях предприятия создается Фонд премирования за результаты деятельности (ФПР) прежде всего рабочих первого и второго профессиональных классов.

Размер премии подразделения определяется на основании оценки результатов работы по установленным показателям премирования (объему оказанных услуг и ключевым технологическим показателям). Чем выше фактические показатели работы подразделения, тем больше сумма для распределения премии.

Распределение ФПР между рабочими производится по коэффициенту трудового вклада (КТВ), который определяется непосредственным руководителем и утверждается приказом.

Средства ФПР, являются дополнительными к уже действующим на предприятиях механизмам стимулирования работников (текущее премирование за выполнение установленных показателей премирования), предназначены для дополнительного стимулирования высококвалифицированных, высокопрофессиональных и лояльных сотрудников предприятия и не являются гарантированной частью заработной платы.

ФПР предприятия формируется по результатам отчетного периода (квартала). Расчет ФПР производится отдельно для каждой структурной единицы. Структурной единицей премирования является бригада (группа, участок).

ФПР предприятия распределяется между структурными единицами пропорционально базовому ФОТ, рассчитываемому в зависимости от состава подразделения (численности работников той или иной категории), фактического выполнения показателей премирования подразделения, ФОТ работников в отчетном периоде с учетом фактически отработанного времени.

Алгоритм расчета ФПР включает следующие шаги.

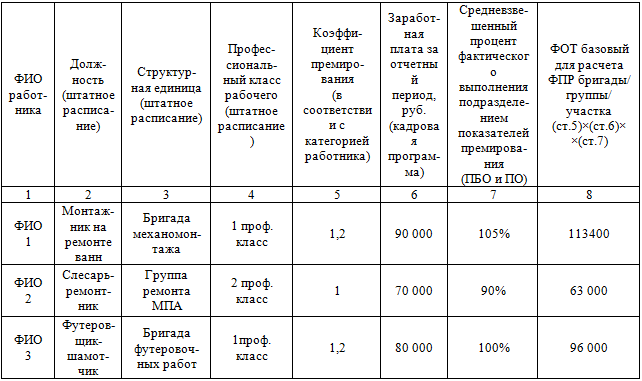

Шаг 1. Формируются данные на основе штатного расписания и расчетных ведомостей (таблица 1):

- ФИО работника;

- должность;

- структурные подразделения в разбивке бригада (группа, участок);

- категория работника (первый, второй профессиональный классы рабочих, производственные РСС);

- суммарная заработная плата работника за отчетный период с учетом фактически отработанного времени.

Таблица 1 - Пример расчета значения базового ФОТ

Шаг 2. Для категорий работников в столбце 5 таблицы 1 указываются коэффициенты премирования с целью дифференцирования размера премии, устанавливаемые отдельно для каждой категории рабочих.

Шаг 3. На основе данных планово-бюджетного отдела (ПБО) и производственного отдела (ПО) в столбце 7 таблицы 1 указывается средневзвешенный процент фактического выполнения подразделением показателей премирования в отчетном периоде.

Шаг 4. Вычисляется базовый ФОТ путем умножения суммарной заработной платы работника за отчетный период на коэффициент премирования и средневзвешенный процент фактического выполнения подразделением показателей премирования (ст.5×ст.6×ст.7).

Шаг 5.Определяется базовый ФОТ структурной единицы (бригады / группы / участка) путем суммирования базового ФОТ отдельных работников.

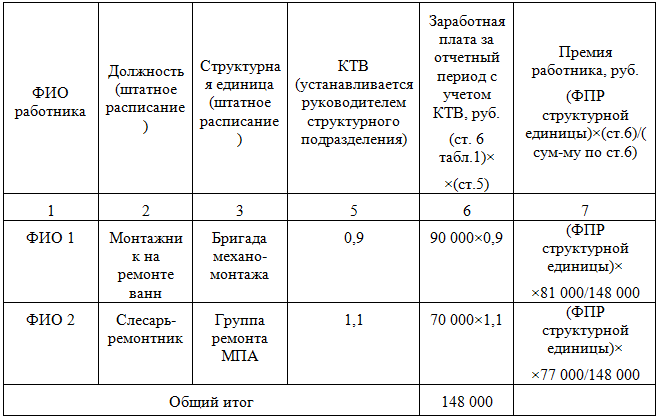

Шаг 6. ФПР распределяется между структурными единицами пропорционально базовому ФОТ.

Шаг 7. ФПР структурной единицы распределяется между работниками с учетом КТВ (таблица 2). Ответственный за распределение ФПР – руководитель подразделения (мастер, старший мастер).

Таблица 2 – Пример расчета премии рабочих с учетом КТВ

Таким образом, проведя все необходимые расчеты, получаем сумму премии, выплачиваемую каждому работнику за достижение целевых показателей.

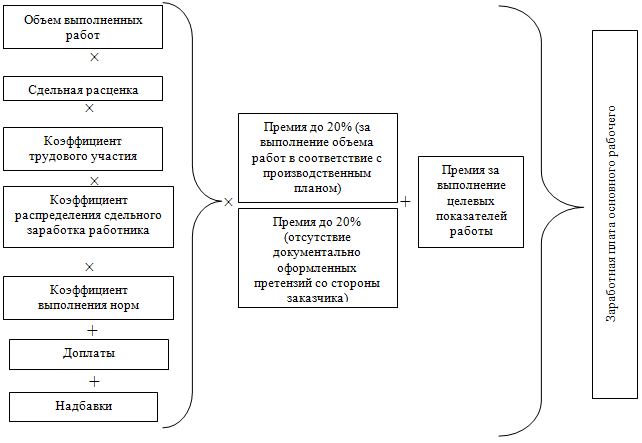

После внедрения предлагаемой методики в структуре заработной платы появится новый элемент - премия за выполнение целевых показателей, без закрепления ее четкого процентного или числового выражения (рисунок 5).

Рис. 5 – Структурная схема состава заработной платы основных рабочих

Основные этапы предлагаемой методики необходимо закрепить в Положении о порядке формирования и распределения стимулирующих выплат.

Предлагаемая нами методика позволит эффективно распределять стимулирующие выплаты между основными рабочими, непосредственно занятыми в технологическом процессе, влияющими на выполнение производственной программы, в соответствие с мерой их личного вклада в коллективный результат деятельности подразделения и уровнем их квалификации.

Итак, в результате исследования предложена методика нормирования численности основных рабочих и методика распределения фонда премирования за результат работы основных рабочих на примере одного из промышленных предприятий г. Новокузнецка ООО «РУС-Инжиниринг» в целях минимизации трудовых издержек и повышения эффективности использования трудового фактора основного его производства.

Литература

- Шибаев А.А. Актуализация Единого тарифно-квалификационного справочника работ и профессий рабочих (ЕТКС): [Электронный ресурс]: - Режим доступа: http://niitruda.ru/analytics/materials/Doklad%20ETKS.pdf (дата обращения: 16.11.13).

- Туровец О.Г., Родионов В.Б., Бухалков М.И. Производственный процесс и основные принципы его организации: [Электронный ресурс] // Корпоративный менеджмент: сайт. – Режим доступа: http://www.cfin.ru/management/manufact/product_process.shtml (дата обращения: 16.11.13).

- Качество норм труда и эффективность производства: [Электронный ресурс] // Электронная энциклопедия. – Режим доступа: http://wiki.vicnicmed.info/index.php/Качество_норм_труда_и_эффективности_производства (дата обращения: 17.11.11).

- Рябцева Л.В. Координация деятельности производственных подразделений комплекса «сталь-прокат» металлургического предприятия: Автореф. дис. канд. эконом. наук. - Кемерово, 2010.-23 с.

- Рябцева Л.В., Степанов И.Г. Алгоритм оперативных экономических оценок потерь производства в комплексе «сталь-прокат» металлургического предприятия [Текст] / Л.В. Рябцева// Известия Иркутской государственной экономической академии.-2011.-№2.- с.78-83.

- Омельченко И.Б. Нетрадиционный метод нормирования численности управленческого персонала [Электронный ресурс]// Кадры предприятия: ежемесячный интернет-журнал. – URL: http://www.kapr.ru/articles/2004/4/3517.html (дата обращения: 15.11.14).

- Рябцева Л.В., Собакина Т.А. Нормирование численности основных рабочих на промышленных предприятиях [Текст] / Л.В. Рябцева // Фундаментальные исследования.-2013.-№11 (5). -с. 1025-1029.

- Рябцева Л.В., Собакина Т.А. Совершенствование методики распределения фонда премирования основных рабочих на промышленных предприятиях [Текст] / Л.В. Рябцева // Фундаментальные исследования.- 2014.-№6-5.-c. 1010-1013.

References

- Shibaev A.A. Aktualizatsiya Edinogo tarifnokvalifi katsionnogo spravochnika rabot I Professiy rabochikh (Updating of the Uniform tariff and qualifi cation reference book of works and professions of workers) available at: http://niitruda.ru/analytics/ materials/Doklad %20ETKS.pdf (accessed 16 November 2013).

- Turovets O.G., Rodionov V.B., Bukhalkov M.I. Proizvodstvennyi process i osnovnye printsipy y ego organizatsii: (Production and basic principles of its organization) available at: http://www.cfi n.ru/management/manufact/product_process. shtml (accessed 16 November 2013).

- Kachestvo normtruda I Effectivnost proizvodstva (Quality of norms of work and production effi ciency) available at: http://wiki.vicnicmed.info/index.php/Качество_норм_труда_и_эффективности_производства (accessed 17 November 2013)

- Ryabtseva L. V. Coordination of activities of smeltery “steel-mill product” complex production departments: Author’s abstract. - Kemerovo, 2010.-23 p.

- Ryabtseva L. V., Stepanov I. G. Algorithm of operational economic estimates of losses of production at “steel-mill product” complex production departments// News of Irkutsk state economic academy. – 2011. - №2. – p.78 – 83.

- Omelchenko I.B. Kadrypredpriyatiya – Enterprise shots, 2004, no. 4, available at: http://www.kapr.ru/articles/2004/4/3517.html (accessed 15 November 2013).

- Ryabtseva L. V., Sobakina T. A. Number of workers norm setting on factories// Fundamental discoveries. – 2013.-№11(5).-p. 1025-1029.

- Ryabtseva L. V., Sobakina T. A. Improvement of method of direct workers bonus awarding absorbtion on factories// Fundamental discoveries. – 2014.-№6-5.-c.1010-1013.