ИТЕРАТИВНЫЙ МЕТОД ПЛАНИРОВАНИЯ ПОДДЕРЖКИ ДОХОДОВ СЕЛЬХОЗТОВАРОПРОИЗВОДИТЕЛЕЙ

Корнеев А.Ф.1, Капитонов А.А.2

1кандидат экономических наук, 2кандидат экономических наук, Всероссийский научно-исследовательский институт организации производства, труда и управления в сельском хозяйстве

ИТЕРАТИВНЫЙ МЕТОД ПЛАНИРОВАНИЯ ПОДДЕРЖКИ ДОХОДОВ СЕЛЬХОЗТОВАРОПРОИЗВОДИТЕЛЕЙ

Аннотация

В статье предлагается для распределения субсидий для поддержки порогового уровня рентабельности использовать итеративную процедуру, обеспечивающую по субъектам РФ его приближение к принятому нормативному значению.

Ключевые слова: поддержка доходов, итеративная процедура, норматив рентабельности.

Korneev A.F. 1, Kapitonov A.A. 2

1Candidate of Economic Sciences, 2Candidate of Economic Sciences, All-Russian Research Institute of organization of production, labor and management in agriculture

ITERATIVE METHODS SUPPORT PLANNING AGRICULTURAL INCOME

Abstract

The article proposes to distribute subsidies to support a threshold level of profitability to use an iterative procedure to ensure the subjects of the Russian Federation adopted his approach to the normative values.

Keywords: income support, an iterative procedure, the norm of profitability.

На сегодняшний день система планирования сельского хозяйства, как и всей экономики страны, находится на стадии научно-теоретической и практической разработки. Принятый Федеральный закон от 28 июня 2014 г. № 172-ФЗ «О стратегическом планировании в Российской Федерации», призван установить порядок создания и функционирования системы планирования социально-экономического развития страны.

Реализация названного закона предполагает использование эффективных организационно-экономических механизмов планирования. Как показывает опыт национального и регионального программирования сельского хозяйства, многие проблемы планирования не решены или нуждаются в совершенствовании. К ним относятся механизмы поддержки доходов сельхозтоваропроизводителей, которые не направлены на обеспечение необходимого уровеня рентабельности и его регулирование в территориальном разрезе.

При планировании в целом государственной поддержки доходов следует исходить из необходимости обеспечения сельскохозяйственным товаропроизводителям минимальных доходов от производства с учетом природно-экономических условий их хозяйственной деятельности. Для этого целесообразно использовать прямые фиксированные выплаты в рамках среднесрочной программы поддержки доходов. Прямые платежи сельскохозяйственному производителю должны обеспечить минимальный стабильный уровень доходов и могут устанавливаться на основе базовых показателей затрат на производство всей продукции.

Рассмотрим вариант распределения субсидий, при котором учитывается пороговый уровень рентабельности необходимый для простого воспроизводства. Распределение несвязанной поддержки с учетом порогового уровня рентабельности проиллюстрируем расчетами на примере областей ЦФО. При этом в качестве порогового уровня примем уровень рентабельности, равный 15%.

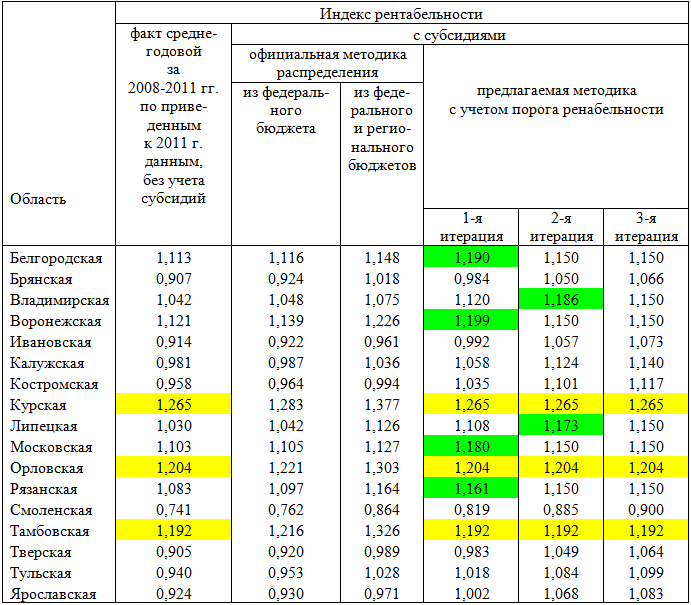

Для распределения субсидий используем итеративную процедуру. На первой итерации используются результаты расчетов рентабельности по базовым (нормативным) показателям, при которой регионы с базовой рентабельностью выше 15% из распределения исключаются. В нашем случае в их число вошли Курская (индекс рентабельности 1,265), Орловская (1,204) и Тамбовская (1,192) области.

На второй итерации выявляются области, у которых рентабельность с учетом расчетных субсидий превысила пороговый уровень. Для этих регионов субсидии ограничиваются пороговым уровнем, а свыше включаются в распределение по другим областям. Для этого этапа расчетов в примере вошли Белгородская (1,190), Воронежская (1,199), Московская (1,180) и Рязанская (1,161) области.

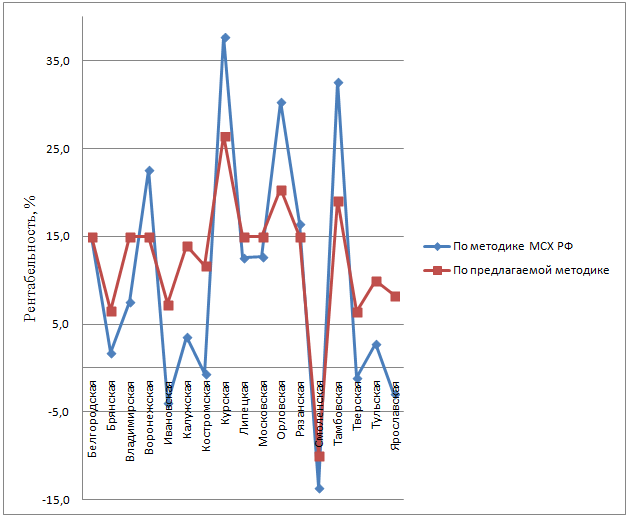

На третьей итерации для Владимирской (1,186) и Липецкой (1,173) областей, превысивших пороговый уровень, субсидии ограничиваются уровнем рентабельности, обеспечивающим 15%. Результаты расчетов рентабельности приведены в таблице 1 и на рисунке.

Таблица 1 - Уровень рентабельности сельскохозяйственного производства в субъектах ЦФО РФ с различным уровнем субсидирования и методами распределения субсидий на поддержку доходов сельхозтоваропроизводителей

Рис. 1 - Рентабельность при разных методиках распределения субсидий

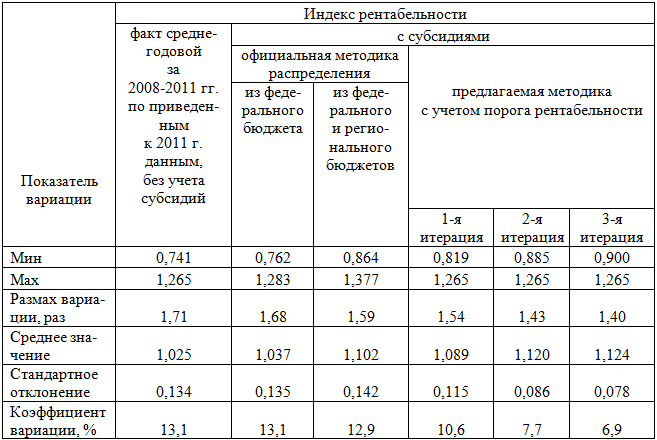

В таблице 2 приведен сравнительный анализ результатов распределения субсидий на поддержку доходов сельхозтоваропроизводителей по принятой и предлагаемой методикам.

Таблица 2 - Вариация уровня рентабельности сельскохозяйственного производства в субъектах ЦФО РФ с различным уровнем субсидирования и методами распределения субсидий на поддержку доходов сельхозтоваропроизводителей

Анализ показывает, что использование предлагаемого итеративного метода существенно выравнивает доходы по областям ЦФО. Так, в сравнении с официальной методикой, размах вариации индекса рентабельности снижается с 1,59 до 1,4 раз, а коэффициент вариации с 12,9 до 6,9%. Таким образом, субъекты РФ ставятся в относительно равные условия получения доходов для воспроизводства.

Литература

- Кудинов В.И., Капитонов А.А., Корнеев А.Ф., Регуш В.В., Тарасов Н.Г. Нормативно-ресурсный метод планирования. Москва, 1990. - 192с.

- Кудинов В.И., Корнеев А.Ф., Капитонов А.А. Методика расчетов предпринимательского дохода // Экономика сельскохозяйственных и перерабатывающих предприятий. 1996.№5. С. 23-26.

- Беспахотный Г.В., Капитонов А.А., Корнеев А.Ф. Методика планирования бюджетных субсидий для сельскохозяйственного производства. Москва-Екатеринбург, 2006. – 49с.

References

- Kudinov V.I., KapitonovA.A., KorneevA.F., RegushV.V., TarasovN.G. Regulatory andresourceplanning method. Moscow,1990. -192s.

- Kudinov V.I., Korneev A.F., Kapitonov A.A. Method of calculation of entrepreneurial income // Economics of agricultural and processing enterprises. 1996. № 5. C. 23-26.

- Bespakhotniy G.V., Kapitonov A.A., Korneev A.F. Method of planning budget subsidies for agricultural production. Moscow, Yekaterinburg, 2006. - 49c.