A Retrospective Comparison of the Efficiency of Russian oil and Gas Companies Using the DEA Method

A Retrospective Comparison of the Efficiency of Russian oil and Gas Companies Using the DEA Method

Abstract

The role of the oil and gas sector for the global economy and the economies of individual countries is difficult to overestimate. Thus, in Russia, the share of income to the federal budget from the sale of oil and gas was 28%, and the share of hydrocarbons in the country's exports – 49.6% in 2020. This fact confirms the sensitivity of the Russian economy to changes in the oil and gas industry. The key factor influencing the oil market, and the world market as a whole, is the oil price. The dependence of the Russian economy on this factor is significant, as in many respects the high oil price determines the economic growth and welfare of the country. It implies that improving the efficiency of oil and gas companies directly affects the increase of welfare of the population, leads to economic growth of companies and the state, which receives a significant part of oil and gas revenues. However, in recent years, the price of oil is unstable, as it largely depends on geopolitical factors, as well as on the economic condition of the importing countries. That is why it is an important task to maintain sustainable development in the oil and gas industry, the efficiency of which depends on the activity of big corporations. In this regard, it seems necessary to analyse the efficiency of oil and gas companies, as well as to develop measures to improve their performance. This study addresses this topic, its aim is to compare the efficiency of the 8 largest Russian companies in the oil and gas sector using the DEA method.

1. Введение

В 2020 году ситуация на нефтегазовом рынке складывается неоднозначно, в первую очередь для стран, которые осуществляют добычу углеводородов, а также для экономик стран, которые напрямую зависят от уровня экспортируемых объемов и цен на нефть. Прекращение соглашения ОПЕК+ в марте 2020 года привело к мировому коллапсу цен на нефть, но последующее достижение согласия позволило откатить уровень цен на прежний, допандемийный уровень. Вместе с тем существенное падение спроса на углеводороды, связанное с пандемией коронавируса, значительно увеличило уровень запасов добытой нефти и потребовало сокращения добычи международными компаниями. Так, по данным Международного энергетического агентства (МЭА) мировые запасы нефти в первой половине 2020 года составили 7,9 млн. баррелей, что является рекордным значением, однако во второй половине 2020 года произошло сокращение запасов на 2 млн. баррелей. Резкое сокращение запасов произошло из-за вынужденного уменьшения поставок ОПЕК+. В связи с данными реалиями нефтегазовые компании несут потери выручки и дополнительные затраты из-за снижения уровня добычи. На этом фоне корпорациям, которые являются менее эффективными в отрасли относительно конкурентов, необходимо принимать меры по повышению эффективности производства.

2. Состояние добычи нефти и газа в России

В апреле 2020 года страны ОПЕК+ заключили новую сделку по сокращению уровня мировой добычи нефти, которая началась с 1 мая. При этом снижение цен продолжилось из-за стремительного затоваривания. В России объём добычи в марте 2020 года остался на уровне предыдущего года, а объем экспорта снизился на 5,7% в сравнении с прошлым годом. Добыча газа сократилась намного сильнее. Так, в марте 2020 года объем добычи в России упал на 11,6% к прошлому году, а экспорт трубопроводного года в большую часть зарубежных стран сократился почти в два раза по сравнению с февралем 2020 г.

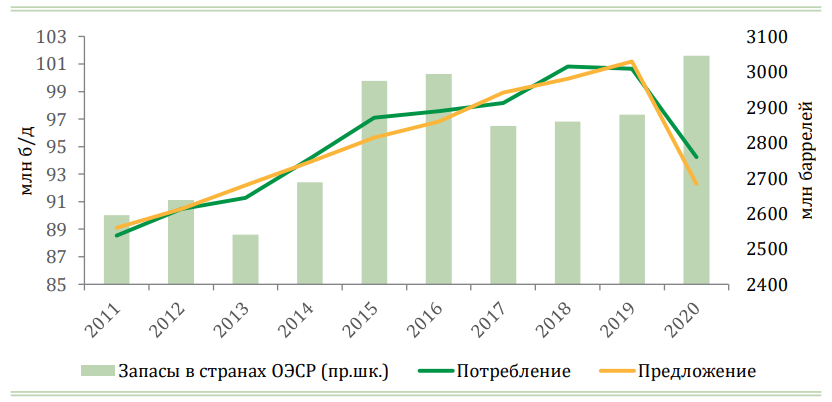

Рисунок 1 - Потребление и предложение на мировом рынке нефти и коммерческие запасы нефти и нефтепродуктов в странах ОЭСР

Примечание: источник - EIA, НИФИ

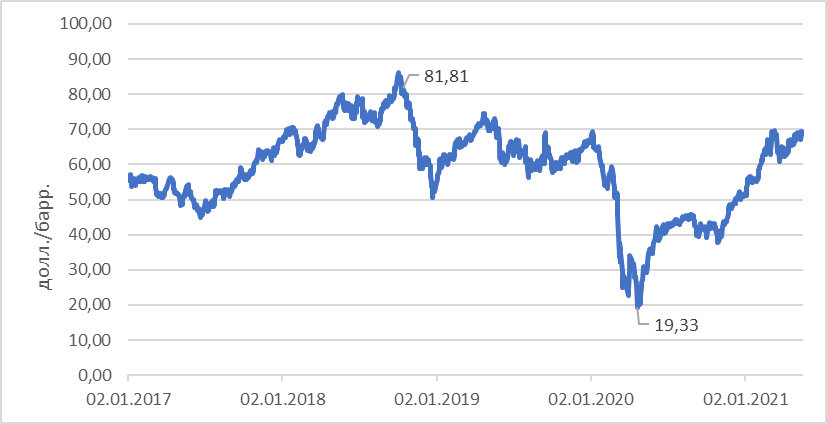

Рисунок 2 - Динамика цены на нефть марки Brent за 2017-2021 гг

Примечание: источник - инвестиционный портал InvestFunds

3. Анализ метода DEA в оценке эффективности деятельности компании

Для сравнения эффективности деятельности были выбраны 8 крупнейших нефтегазовых компаний России.

Таблица 1 - Крупнейшие нефтегазовые компании России.

Компания | Капитализация млрд. руб. на конец 2019 года | Выручка в 2019 году, млрд. руб. | Операционные затраты в 2019 году, млрд. руб. |

Лукойл | 4016,9 | 7841,3 | 7020,2 |

Роснефть | 4778,7 | 8676,0 | 7371,0 |

Газпром нефть | 1986,6 | 2485,3 | 2038,7 |

Сургутнефтегаз | 2114,3 | 1570,9 | 1421,3 |

Татнефть | 1835,2 | 932,3 | 715,4 |

Башнефть | 322,4 | 854,6 | 738,1 |

Газпром | 6100,0 | 7659,6 | 7098,0 |

НОВАТЕК | 3788,5 | 862,8 | 637,5 |

Существует огромное количество методов, с помощью которых можно оценивать эффективность деятельности компании. В работе рассматривается метод DEA, один из методов фронтального анализа. Фронтальный анализ разделяется на параметрические модели, такие как анализ стохастических ГПВ и скорректированный МНК и непараметрические модели, одним из которых является анализ свёртки данных (DEA).

Преимуществом непараметрических методов перед параметрическими является то, что они не требуют предположения о функциональной форме для границ, а также отсутствует общее уравнение, касающееся входов и выходов (как например, уравнение при построении регрессии). Выбор функциональной формы является произвольным, и его достаточно трудно обосновать. К плюсам параметрических методов можно отнести то, что они учитывают случайные ошибки при построении границы эффективности, а метод DEA все отклонения оценивает как неэффективность. Так, в методе ВЕА выводится детерминированная граница, а не стохастическая.

Преимущества метода DЕА:

· позволяет одновременно обрабатывать большое число входных и выходных параметров;

· не требует указания производственной функции в явном виде;

· позволяет учитывать при анализе воздействие внешних факторов (например, влияние окружающей среды);

· не нужно задавать весовые коэффициентов для параметров;

· не требует функциональной зависимости между входными и выходными параметрами;

· позволяет определить необходимые изменения во входных и выходных параметрах, которые позволят оцениваемым объектам функционировать максимально эффективно;

· метод сосредоточен на нахождении примеров так называемой лучшей практики (best practice) в отличие от регрессионного анализа, который сосредоточен на усредненных тенденциях.

Недостатки метода DЕА:

· достаточно сложно обосновать выбор параметров входа и выхода;

· иногда сложно определиться с выбором модели DЕА;

· оценки эффективности достаточно сильно зависят от состава рассматриваемых объектов (при добавлении нового объекта результаты решения задачи могут значительно поменяться)

· маленькое количество исследуемых объектов и большое количество параметров может привести к некорректным результатам.

В российских и зарубежных исследованиях для оценки эффективности нефтегазовых компаний все чаще используют метод DEA. Вышеперечисленные преимущества делают его подходящим для сравнительного анализа эффективности деятельности компаний нефтегазового сектора. В защиту данного метода выступал А.Д. Щербак, по его словам, результаты анализа эконометрическим методом и SFA-методом зачастую являются неполноценными по сравнению с результатами, полученными с помощью метода DEA.

В качестве перечня показателей, которые были взяты в качестве входных и выходных данных для сравнительного анализа эффективности методом DEA были взяты:

Выходы: Добыча нефти, добыча газа, переработка нефти, экспорт нефти, выручка, чистая прибыль.

Входы: Доказанные запасы углеводородов, количество скважин, проходка в эксплуатационном бурении, операционные расходы, капитальные вложения, активы, численность персонала.

На основании данных факторов были построены 2 модели. После применения метода DEA в первой модели, входными параметрами которой являются активы, численность персонала, а выходными параметрами являются добыча нефти, добыча газа и выручка, компании будут ранжированы с точки зрения производственной эффективности запасов.

Во второй модели, где входными параметрами являются капитальные вложения и операционные расходы, а выходными параметрами являются добыча нефти, добыча газа и выручка, компании будут ранжированы с точки зрения производственной эффективности потоков. Если компания имеет эффективность 1, то это означает, что она выбирает наилучшую комбинацию своих входных параметров для получения результата, а следовательно, является эффективной. Чем ближе значение эффективности к 1, тем ближе точка, соответствующая данной компании, к границе эффективности и тем эффективнее компания ведет свою деятельность в контексте рассматриваемой модели.

4. Сравнение эффективности нефтегазовых компаний

Решение задач линейного программирования производится с помощью программы DEAP. Для расчета эффективности каждой компании (DMU) требуется загрузить входные и выходные значения. Результатом решения является получение оценок относительной эффективности рассматриваемых компаний. Для расчета будет использоваться VRS-модель метода DEA, так как она является более приближенной к реальности из-за допущения переменной отдачи масштаба.

Также важно отметить, что в моделях была выбрана ориентация на выход, то есть рекомендации компаниям направлены на повышение эффективности за счет увеличения выходных значений (выручка, добыча нефти, добыча газа и др.) без изменения значений входа (активы, численность персонала и др.).

В контексте первой модели задача, решаемая методом ОБА, выглядит следующим образом:

· У1р — Добыча нефти компании р в определенный год;

· У2р — Добыча газа компании р в определенный год;

· У3р — Выручка компании р в определенный год;

· Х1р — Активы компании р в определенный год;

· Х2р — Численность персонала компании р в определенный год;

· Х3р — Эксплуатационный фонд скважин компании р в определенный год.

Результаты оценок компаний по первой модели представлены в таблице 2.

Таблица 2 - Результаты оценки относительной эффективности компаний за 2014-2019 гг. по первой модели

| Лукойл | Роснефть | Газпром нефть | Сургутнефтегаз | Татнефть | Башнефть | Газпром | НОВАТЕК |

2014 | 0,838 | 0,764 | 0,583 | 0,23 | 0,526 | 1 | 1 | 1 |

2015 | 0,824 | 0,712 | 0,532 | 0,215 | 0,552 | 1 | 0,925 | 1 |

2016 | 0,752 | 0,678 | 0,547 | 0,227 | 0,413 | 0,83 | 0,938 | 1 |

2017 | 0,822 | 0,755 | 0,735 | 0,25 | 0,476 | 0,754 | 1 | 1 |

2018 | 1 | 0,965 | 0,842 | 0,26 | 0,578 | 0,966 | 1 | 1 |

2019 | 0,99 | 1 | 0,862 | 0,262 | 0,572 | 0,876 | 1 | 1 |

Лидером по относительной эффективности с точки зрения затрачиваемых ресурсов (активы, численность персонала, эксплуатационный фонд скважин) и достигнутых результатов (добыча нефти, добыча газа, выручка) на протяжении 6 лет является компания НОВАТЭК. Газпром оказался максимально эффективным на протяжении всего рассматриваемого периода, за исключением 2015 и 2016 годов — эффективность в эти годы также была очень высокая и составила более 0,92. Сургутнефтегаз показал наименьшую эффективность из всех компаний за рассматриваемый период. Это связано с тем, что компания имеет большое количество эксплуатационных скважин, численность персонала также является одной из самых высоких среди рассматриваемых компаний. При таком количестве активов, численности персонала фонде эксплуатационных скважин компания могла бы добывать больше нефти и газа или иметь более высокую выручку.

В контексте второй модели задача, решаемая методом DEA, выглядит следующим образом:

· У1р — Добыча нефти компании р в определенный год;

· У2р — Добыча газа компании р в определенный год;

· У3p — Выручка компании р в определенный год;

· Х1р — Операционные расходы компании р в определенный ГОД;

· Х2р — Капитальные вложения компании р в определенный год.

Результаты оценок компании по второй модели представлены в таблице 3.

Таблица 3 - Результаты оценки относительной эффективности компаний за 2014-2019 гг. по второй модели

| Лукойл | Роснефть | Газпром нефть | Сургутнефтегаз | Татнефть | Башнефть | Газпром | НОВАТЕК |

2014 | 0,917 | 0,955 | 0,76 | 0,599 | 0,679 | 0,893 | 1 | 1 |

2015 | 0,923 | 0,971 | 0,791 | 0,763 | 0,814 | 0,911 | 0,947 | 0,989 |

2016 | 0,93 | 0,952 | 0,828 | 0,824 | 0,861 | 0,896 | 0,953 | 1 |

2017 | 0,946 | 0,923 | 0,931 | 0,852 | 0,877 | 0,9 | 0,998 | 1 |

2018 | 1 | 1 | 0,984 | 0,887 | 0,951 | 0,958 | 1 | 1 |

2019 | 1 | 1 | 0,961 | 0,906 | 1 | 0,937 | 1 | 1 |

Во второй модели компания НОВАТЭК также является лидером относительной эффективности. Сургутнефтегаз снова имеет наименьшую эффективность в каждый год рассматриваемого периода. В целом в модели все компании имеют достаточно высокую эффективность. Это говорит о том, что они эффективно распределяют операционные затраты и капитальные вложения для достижения результата (добыча нефти, добыча газа, выручка). Эффективность компании Татнефть в 2015 году повысилась, так как у компании увеличились показатели выручки и добычи нефти, при этом сократились операционные расходы.

5. Заключение

В результате решения первой задачи, в которой входным параметрами являются активы, численность персонала и эксплуатационный фонд скважин, а выходными — добыча нефти, добыча газа и выручка, безусловным лидером является компания НОВАТЭК, имеющая максимальную эффективность на протяжении всего рассматриваемого периода. При достаточно небольшом количестве активов, численности персонала и эксплуатационных скважин компания имеет относительно высокую выручку и добычу газа. Сургутнефтегаз наименее эффективно использует свои ресурсы (активы, численность персонала, эксплуатационный фонд скважин) для достижения результата (добыча нефти, добыча газа, выручка). На конец 2019 года численность персонала компании Сургутнефтегаз составила 114000 человек. Показатели эффективности компании Татнефть оказались меньше 0,6 в каждый год рассматриваемого периода. Это означает, что при таком количестве активов, эксплуатационных скважин и численности персонала, компания могла бы добывать больше нефти и газа и иметь выручку больше, чем она имела фактически в определенные годы. Компания Газпромнефть начиная с 2017 года увеличила показатели добычи нефти и газа, а также выручку, это отразилось увеличением эффективности. Активы компании Башнефть в 2017 году увеличились с 584 млрд руб. до 730 млрд руб., а выручка компании сократилась. Поэтому эффективность компании снизилась в 2017 году.

В результате решения задачи 2, в которой входными параметрами являются операционные затраты и капитальные вложения компаний, а выходными — выручка компаний, добыча нефти и добыча газа, лидером относительной эффективности также является компания НОВАТЭК. Компания смогла возглавить рейтинг по эффективности благодаря высоким показателям добычи нефти при относительно низких операционных затратах и капитальных вложениях. Остальные компании также имеют высокую эффективность по данным показателям. Это говорит о том, что все компании эффективно распределяют капитальные вложения и операционные расходы для достижения результата (добыча нефти, добыча газа, выручка). При этом существует явная тенденция сокращения разрыва между лидером и остальными крупнейшими компаниями. Это говорит о том, что компании наилучшим образом стали распределять свои операционные расходы и капитальные вложения для достижения результата. Газпромнефть увеличила свой показатель эффективности с 0,767 в 2014 году до 0,972 в 2019 году благодаря высокому темпу роста добычи нефти и газа. В рассматриваемом периоде выручка у компаний изменялась нестабильно, но в целом с 2014 года по 2019 год она выросла.