PRINCIPLES OF CREATION OF REGISTRATION AND ANALYTICAL SYSTEM OF REPRODUCTION OF FIXED ASSETS

Бережной В.И.1, Суспицына Г.Г.2

1Профессор, доктор экономических наук, СКФУ; 2Кандидат экономических наук, доцент ГТИ (филиал) СКФУ

ПРИНЦИПЫ ПОСТРОЕНИЯ УЧЕТНО-АНАЛИТИЧЕСКОЙ СИСТЕМЫ ВОСПРОИЗВОДСТВА ОСНОВНЫХ СРЕДСТВ

Аннотация

Повышение эффективности процесса воспроизводства основных средств зависит в полной мере от наличия действенной системы управления. Это определяет необходимость формирования учетно-аналитической информации о состоянии основных средств, источниках их воспроизводства о результатах реализации воспроизводственных процессов для выработки и принятия эффективного управленческого решения.

Ключевые слова: информационно-аналитическое обеспечение, учетная система основных средств

Berezhnoy VI1, Suspitsina GG2

1Professor, Doctor of Economics, SKFU, 2PhD., associate professor of the GTI (branch) SKFU

PRINCIPLES OF CREATION OF REGISTRATION AND ANALYTICAL SYSTEM OF REPRODUCTION OF FIXED ASSETS

Abstract

Increase of efficiency of process of reproduction of fixed assets depends fully on existence of an effective control system. It defines need of formation of registration and analytical information on a condition of fixed assets, sources of their reproduction about results of realization of vosproizvodstvenny processes for development and adoption of the effective administrative decision.

Keywords: information and analytical providing, registration system of fixed assets

Особое внимание в современных условиях хозяйствования предприятия должны уделять учету основных средств, поскольку, в следствие снижения платежеспособного спроса населения, объемов производства продукции, и других причин, достаточно резко снизилась эффективность использования основных средств предприятий и все это в свою очередь оказывает разрушительное влияние на результатах их функционирования.

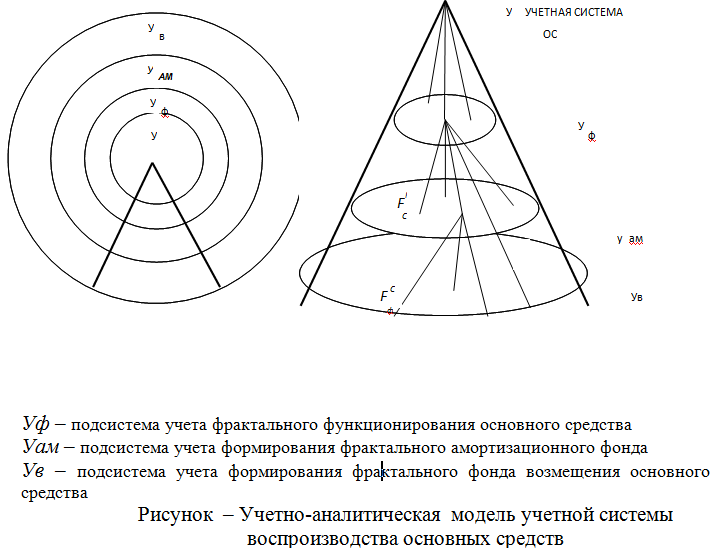

Кроме этого, в условиях рыночной экономики и присутствия жесткой конкурентоспособности между товаропроизводителями основные средства подвергаются переоценке, реализация которой неосуществима без, оперативной, точной и достоверной и отчетности по основным средствам. Вопросы, связанные с состоянием основных средств занимают особое место в системе бухгалтерского учета[1]. Поскольку они в своей совокупности формируют производственно-техническую базу предприятия и обусловливают производственную цель хозяйства. И конечно, с целью принятия тактических и оперативных решений по управлению хозяйствующим субъектом в обстановке постоянно изменяющейся рыночной конъюнктуры и конкуренции товаропроизводителей необходима своевременная достоверная и аналитическая информация. Надо заметить, что возможности анализа эффективности функционирования основных средств на предприятиях ограничены низкой степенью организации оперативно-технического учета времени и простоев и работы оборудования, степени загрузки и их производительности. На практике зачастую не проводят сравнительный анализ данных по аналогичным объектам основных средств других хозяйственных единиц и предприятий. Практически не осуществляется аналитический учет финансовых результатов по операциям с основными средствами. Аналитический учет основных средств, как правило ограничен делением объектов на классификационные группы, а внутри групп - по инвентарным объектам и месту нахождения (эксплуатации) объектов у лиц, ответственных за их сохранность. Не осуществляется аналитический учет затрат осуществляемых на ремонт отдельно взятой единицы оборудования. Превосходные условия для совершенствования управления источниками воспроизводства основных средств на предприятиях, повышения эффективности их использования открывает возможность применения современных компьютерных программ в синтезе с математическими методами. Основные средства, вовлеченные в процесс производства кажутся неизменными, когда они представлены в натуральной форме: здания, сооружения, машины, оборудование и т.д. В свою очередь, основные средства представленные в стоимостном выражении могут быть представлены в трех формах: первоначальной стоимости, фактической стоимости и в сумме начисленной амортизации – амортизационного фонда, который является основным источником возмещения основных средств на предприятиях. Эти три стоимости основных средств не являются неизменными, они находятся в непрерывном движении. Стоимость основных средств постоянно переходит из одной формы стоимости в другую[3]. Величину каждой из форм стоимости и сумму затрат на поддержание основных средств на определенный момент можно зафиксировать, в то время как в следующий момент времени величина этих стоимостей будет совершенно иной. Для рассмотрения движения стоимости основных средств и сумм затрат на поддержание их в состоянии пригодном для эксплуатации возможно использования метод фиксации временных отрезков, на которых будут отражены представленные показатели в каждый определенный момент времени. Задачу учета движения стоимости основных средств в каждый определенный момент времени можно решить при помощи организации фрактального управленческого учета [2]. Следовательно, фрактальный управленческий учет будет являться для рассматриваемой учетной системы источником информации о фрактальной стоимости каждой структурной части ресурсной стоимости основных средств, которая по сумме совпадает с фрактальной стоимостью каждой такой части и будет учитываться на соответствующих субсчетах управленческого учета. Отличительной чертой фрактальной учетной системы является дробность ее элементов и самоподобие. По определению Мандельброта, фрактал — это структура, состоящая из частей, которые в каком-то смысле подобны целому, что означает отсутствие характерных размеров в структуре фрактала. Вся существующая информация о каждой форме стоимости основных средств может быть отображена в информационное пространство, которое можно представить в виде совокупности информационных слоев, состоящих из однотипных информационных объектов. Информационный объект представляется в виде совокупности свойств, отражающих реальный объект или процесс. Информацию учетной системы основных средств можно структурировать с помощью модели, представленной на рисунке, заданной параметрами (S, F, G), где; У – учетная система (множество информационных объектов); F – множество отображений; G – множество инвариантов

Конечно, для применения на практике данной учетной системы необходимо ввести ряд понятий, а именно: фрактальная стоимость основных средств, фрактальный валовой доход, фрактальный продукт, фрактальные затраты на ремонт основных средств, фрактальный амортизационный фонд и др. Фрактальный бухгалтерский учет основных средств в организации необходимо вести отдельно по каждому капитальному фрактальному процессу из всего фрактального пространства этого процесса и по каждой функциональной стадии данного процесса. Использование данной модели позволит предприятиям организовать учет движения стоимости основных средств для формирования информационно-аналитического обеспечения управленческих решений в соответствии с требованиями рыночной экономики и положениями международных стандартов финансовой отчетности, поскольку в ней на наш взгляд в максимальной степени учтены единство формы и содержания учета основных средств, взаимодействие всех его компонентов. Данная учетная система, действуя непрерывно, даст возможность повысить качество и расширить сферу практического применения учетной информации, в конечном счете, положительно влияя и на качество подготавливаемой и представляемой отчетности и на отчетные показатели, то есть на результативность учетной информации для руководителей и менеджеров предприятия в целях эффективного управления источниками воспроизводства основных средств.

Литература

1. Бережной В.И., Суспицына Г.Г. Учет и анализ источников воспроизводства основного капитала предприятий пищевой промышленности. [Текст] моногр. – Георгиевск, 2010. – 148с.

2. Суспицына Г.Г., Бережной В.И. Анализ и оценка влияния воспроизводства основных средств на ведущие макроэкономические показатели [Текст]. Вестник Института Дружбы Народов Кавказа «Теория и управление народным хозяйством» - Экономические науки. Выпуск № 3(23). Ставрополь: РИО ИДНК, 2012

3. Суспицына Г.Г. Учет цикличности инвестиционных процессов в воспроизводстве основных средств.[Текс]т Научноаналитический журнал «Финансовая экономика» № 2, ЗАО «Издательство «Экономическое образование». Москва, 2012

References

Бережной В.И., Суспицына Г.Г. Учет и анализ источников воспроизводства основного капитала предприятий пищевой промышленности. [Текст] моногр. – Георгиевск, 2010. – 148с.

Суспицына Г.Г., Бережной В.И. Анализ и оценка влияния воспроизводства основных средств на ведущие макроэкономические показатели [Текст]. Вестник Института Дружбы Народов Кавказа «Теория и управление народным хозяйством» - Экономические науки. Выпуск № 3(23). Ставрополь: РИО ИДНК, 2012

Суспицына Г.Г. Учет цикличности инвестиционных процессов в воспроизводстве основных средств.[Текс]т Научноаналитический журнал «Финансовая экономика» № 2, ЗАО «Издательство «Экономическое образование». Москва, 2012

References

Бережной В.И., Суспицына Г.Г. Учет и анализ источников воспроизводства основного капитала предприятий пищевой промышленности. [Текст] моногр. – Георгиевск, 2010. – 148с.

Суспицына Г.Г., Бережной В.И. Анализ и оценка влияния воспроизводства основных средств на ведущие макроэкономические показатели [Текст]. Вестник Института Дружбы Народов Кавказа «Теория и управление народным хозяйством» - Экономические науки. Выпуск № 3(23). Ставрополь: РИО ИДНК, 2012

Суспицына Г.Г. Учет цикличности инвестиционных процессов в воспроизводстве основных средств.[Текс]т Научноаналитический журнал «Финансовая экономика» № 2, ЗАО «Издательство «Экономическое образование». Москва, 2012