METHODOLOGICAL ASPECTS OF SETTING ACCOUNTING AND REPORTING SYSTEMS IN CLUSTER ORGANIZATIONS

Сокуть А.Л.1, Кожинова Т.В.2

1Студент; 2кандидат экономических наук, доцент, Сибирский федеральный университет

METHODOLOGICAL ASPECTS OF SETTING ACCOUNTING AND REPORTING SYSTEMS IN CLUSTER ORGANIZATIONS

Аннотация

В статье рассматривается роль кластеров в повышении конкурентоспособности лесопромышленной отрасли в условиях открытого рынка. Для эффективного управления группой компаний через единый центр необходимо создание информационно-коммуникационных систем, в частности адекватных систем учета и отчетности, задачей которых является информационное обеспечение экономических решений.

Ключевые слова: кластер, лесопромышленный комплекс, интеграция.

Sokut AL1, Kozhinova TV2

1Student; 2PhD in economics, associate professor, Siberian Federal University

МЕТОДИЧЕСКИЕ АСПЕКТЫ ПОСТАНОВКИ СИСТЕМ УЧЕТА И ОТЧЕТНОСТИ В ОРГАНИЗАЦИЯХ КЛАСТЕРНОГО ТИПА

Abstract

The article considered the role of clusters in increasing competitiveness of the forest industry in an open market. For effective management of group companies through a single center necessary to create information and communication systems, including adequate accounting and reporting systems, the objective of which is information support economic decisions.

Keywords: cluster, forest-industry complex, integration.

Кластерные схемы, являясь, по сути, межотраслевыми комплексами, играют роль «точек роста» региональной и национальной экономики, при этом кластеры позволяют преодолеть структурные ограничения, а также сложившуюся в ряде хозяйственных субъектов многоотраслевую структуру производства. Экономические кластеры, как инструмент активной экономической политики, позволяют повысить конкурентоспособность экономики в условиях открытого рынка.

Выбор в качестве базы исследования предприятий лесопромышленного комплекса обусловлен тем, что на сегодняшний день развитие ЛПК является одним из приоритетных направлений промышленной политики Красноярского края. Крупнейшие инвестиционные проекты связаны с развитием лесного сектора экономики, что объясняется большой концентрацией на территории края общероссийских запасов древесины. ЛПК представляет собой объединение как добывающей (лесозаготовка), так и обрабатывающей (деревообрабатывающая, целлюлозно-бумажная и лесохимическая промышленность) отраслей. ЛПК обладает высоким ресурсным потенциалом, но входящие в него отрасли нуждаются в структурной перестройке и инвестициях. Одним из путей инновационного развития лесного комплекса является создание территориальных кластеров.

Кластер представляет собой группу географически локализованных взаимосвязанных компаний, поставщиков оборудования, комплектующих, специализированных услуг, инфраструктуры, научно-исследовательских институтов, вузов и других организаций, взаимодополняющих друг друга и усиливающих конкурентные преимущества отдельных компаний и кластера в целом. Взаимодействие предприятий и организаций, входящих в кластер, представляет собой совокупность кооперации и конкуренции, т.е. происходит постоянный обмен кадрами, инновациями, технологиями, осуществляется совместное использование инфраструктуры, услуг и рекламно-маркетинговое продвижение.

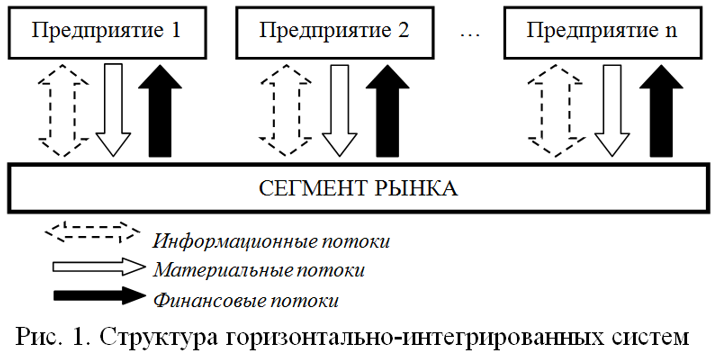

В зависимости от характера технологических связей между отдельными производствами можно выделить два типа кластеров: горизонтальные и вертикальные.

Горизонтальные кластеры (горизонтально-интегрированные системы) предполагают объединение нескольких компаний, производящих одни и те же товары, на основе комплексного использования сырья в системе параллельно-функционирующих производств. Конечным результатом производственного процесса является выпуск горизонтально-связанных продуктов, вырабатываемых из одного сырья. Структура горизонтально-интегрированных систем представлена на рис. 1.

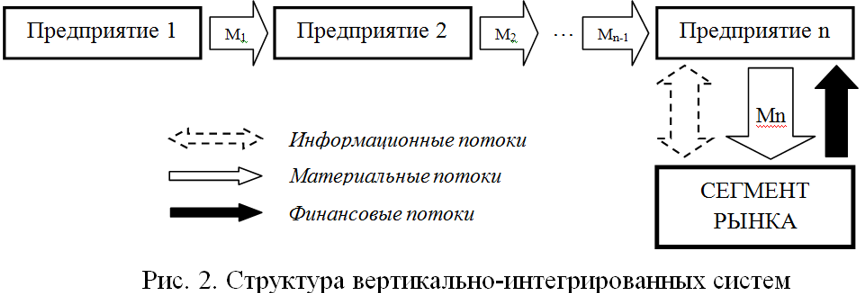

Вертикальные кластеры (вертикально-интегрированные системы) предполагают объединение в комплекс последовательных стадий производства продукции. Для ЛПК наиболее распространенной формой является сформированная по технологическому принципу структура, начальным звеном которой является заготовительное производство, следующая стадия, как правило, включает перерабатывающие производства – деревообработка, целлюлозно-бумажное производство, на завершающем этапе осуществляется реализация готовых изделий через торговые компании. Структура вертикально-интегрированных систем представлена на рис. 2.

В свою очередь, вертикально интегрированная структура может быть организована по принципу «мягкой» интеграции и иметь структуру холдинга с составлением консолидированной отчетности или по принципу «жесткой» интеграции с централизованным управлением и формированием отчетности по стандартным вариантам. При первом варианте интегрирования каждый субъект холдинга составляет отдельный самостоятельный баланс, и взаимные расчеты строятся в обычном порядке как между двумя самостоятельными хозяйствующими субъектами. При втором варианте субъекты интегрирования являются структурными подразделениями организации, для осуществления текущих расчетов между которыми возникает необходимость использования счета 79 «Внутрихозяйственные расчеты».

Интеграция производства по технологическому циклу обеспечивает благоприятные условия для снижения затрат на управление снабжением и сбытом, но в тоже время приводит к возникновению проблем, связанных с распределением функций управления. Порядок управления финансовыми ресурсами интегрированных структур регламентируется положениями гражданского и налогового законодательства, а также нормативно-правовыми документами по бухгалтерскому учету.

Гражданское законодательство не содержит понятийного аппарата, характеризующего группу компаний в качестве единого экономического субъекта. В сфере налогового права группа компаний, таких как совокупность взаимосвязанных юридических лиц, характеризуется термином «консолидированная группа налогоплательщиков», т.е. добровольное объединение плательщиков налога на прибыль организаций на основе договора о создании консолидированной группы налогоплательщиков в порядке и на условиях, предусмотренных НК РФ, в целях исчисления и уплаты налога на прибыль организаций с учетом совокупного финансового результата хозяйственной деятельности данных налогоплательщиков [1]. Кроме того, Налоговым кодексом определено обязательное условие создания консолидированной группы налогоплательщиков, а именно - одна организация должна непосредственно и (или) косвенно участвовать в уставном (складочном) капитале других организаций и доля такого участия в каждой такой организации должна составлять не менее 90 процентов.

Зависимость участников группы друг от друга определяется правовыми нормами через понятия: аффилированные, взаимозависимые лица, ассоциированные предприятия.

В соответствии с законом РСФСР № 948-1 «О конкуренции и ограничении монополистической деятельности на товарных рынках» [2] под аффилированными лицами понимаются физические и юридические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц, осуществляющих предпринимательскую деятельность.

Термин «взаимозависимые лица» [1] применяется для целей налогообложения и является инструментом регулирования уровня цен при совершении хозяйственных операций между участниками группы.

Понятие «ассоциированные предприятия» не содержится в тексте НК РФ, но применяется в Соглашениях (договорах) "Об избежании двойного налогообложения в отношении налогов на доходы и капитал" между РФ и иностранными государствами. В соответствии с данными соглашениями критерием зависимости предприятий выступает участие в управлении, контроле или капитале.

Анализ действующих правовых норм в сфере бухгалтерского учета показал, что порядок ведения учета в интегрированных предприятиях регламентируется следующими нормативно-правовыми документами:

- Методические рекомендации по составлению и представлению сводной бухгалтерской отчетности (с 01.01.2013 г. могут применяться только в отношении организаций, ценные бумаги которых допущены к организованным торгам) [3].

- Положение по бухгалтерскому учету «Информация о связанных сторонах» [4].

- Положение по бухгалтерскому учету «Информация по сегментам» [5].

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности [6], в случае наличия у организации дочерних и зависимых обществ, она помимо собственного бухгалтерского отчета составляет сводную отчетность. Сводная бухгалтерская отчетность - это система показателей, отражающих финансовое положение на отчетную дату и финансовые результаты за отчетный период группы взаимосвязанных организаций. В дополнение к сводной отчетности, организации, ее составляющие, должны представлять информацию о связанных сторонах и информацию по сегментам.

В бухгалтерской отчетности организации раскрывается информация об аффилированных лицах в случаях, когда [4]:

- контролируется или оказывается значительное влияние на организацию, подготавливающую бухгалтерскую отчетность, другой организацией или физическим лицом;

- организация, подготавливающая бухгалтерскую отчетность, контролирует или оказывает значительное влияние на другую организацию;

- организация, подготавливающая бухгалтерскую отчетность, и другая организация контролируются одним и тем же юридическим или физическим лицом (одной и той же группой лиц).

Информация о связанных сторонах включается в пояснительную записку, входящую в состав бухгалтерской отчетности.

ПБУ «Информация по сегментам» [5] устанавливает правила формирования и представления информации по сегментам в бухгалтерской отчетности коммерческих организаций. Раскрытие информации по сегментам позволяет обеспечивать заинтересованных пользователей бухгалтерской отчетности организации информацией, позволяющей оценить отраслевую специфику деятельности организации, ее хозяйственную структуру, распределение финансовых показателей по отдельным направлениям деятельности.

Общие требования к составлению, представлению и публикации консолидированной финансовой отчетности организацией раскрываются в Федеральном законе «О консолидированной финансовой отчетности» [7]. Под консолидированной финансовой отчетностью по данному закону понимается систематизированная информация, отражающая финансовое положение, финансовые результаты деятельности и изменения финансового положения группы организаций, определяемой в соответствии с МСФО.

Анализ норм Налогового кодекса [1, 8] применительно к деятельности интегрированных структур выявил следующий перечень основных регламентирующих статей:

- раздел V.1 НК РФ (ст. 105.1 - 105.25), определяющий понятия взаимозависимых лиц и контролируемых сделок для целей налогообложения, методы расчета доходов в сделках между взаимозависимыми лицами, формы и процедуру налогового контроля сделок между взаимозависимыми лицами;

- статья 278.1 НК РФ, устанавливающая особенности определения налоговой базы по доходам, полученным участниками консолидированной группы налогоплательщиков;

- статья 251 НК РФ, определяющая, что при налогообложении прибыли не учитываются доходы в виде имущества, полученного организацией безвозмездно, если уставный капитал получающей (передающей) стороны более чем на 50% состоит из вклада передающей (получающей) организации (физического лица).

Анализ норм налогового регулирования деятельности интегрированных структур позволяет сделать вывод об их исключительно фискальном характере, что выражается в особом контроле со стороны налоговых органов за совершением сделок между взаимозависимыми лицами.

В целом по результатам анализа правовых норм, регламентирующих создание и деятельность группы компаний как единого экономического субъекта можно сделать вывод об их неурегулированности, что создает проблемы в формировании эффективной системы бухгалтерского учета.

Литература

1. Налоговый кодекс Российской Федерации. Часть первая: федер. закон Рос. Федерации от 31 июля 1998 г. № 146-ФЗ (ред. от 03 дек. 2012 г.).

2. Закон РСФСР от 22 мар. 1991 г. № 948-1 «О конкуренции и ограничении монополистической деятельности на товарных рынках».

3. О методических рекомендациях по составлению и представлению сводной бухгалтерской отчетности: приказ Минфина Рос. Федерации от 30 дек. 1996 г. № 112.

4. Об утверждении положения по бухгалтерскому учету «Информация о связанных сторонах» (ПБУ 11/2008): приказ Минфина Рос. Федерации от 29 апр. 2008 г. № 48н.

5. Об утверждении положения по бухгалтерскому учету «Информация по сегментам» (ПБУ 12/2010): приказ Минфина Рос. Федерации от 8 нояб. 2010 г. № 143н

6. Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: приказ Минфина Рос. Федерации от 29 июля 1998 г. № 34н (ред. от 24 дек. 2010 г.).

7. О консолидированной финансовой отчетности: федер. закон Рос. Федерации от 27 июля 2010 г. № 208-ФЗ (ред. от 29 дек. 2012 г.).

8. Налоговый кодекс Российской Федерации. Часть вторая: федер. закон Рос. Федерации от 5 авг. 2000 г. № 117-ФЗ (ред. от 30 дек. 2012 г. с изм. и доп., вступающими в силу с 1 янв. 2013 г.).

References

Налоговый кодекс Российской Федерации. Часть первая: федер. закон Рос. Федерации от 31 июля 1998 г. № 146-ФЗ (ред. от 03 дек. 2012 г.).

Закон РСФСР от 22 мар. 1991 г. № 948-1 «О конкуренции и ограничении монополистической деятельности на товарных рынках»

О методических рекомендациях по составлению и представлению сводной бухгалтерской отчетности: приказ Минфина Рос. Федерации от 30 дек. 1996 г. № 112.

Об утверждении положения по бухгалтерскому учету «Информация о связанных сторонах» (ПБУ 11/2008): приказ Минфина Рос. Федерации от 29 апр. 2008 г. № 48н.

Об утверждении положения по бухгалтерскому учету «Информация по сегментам» (ПБУ 12/2010): приказ Минфина Рос. Федерации от 8 нояб. 2010 г. № 143н

Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: приказ Минфина Рос. Федерации от 29 июля 1998 г. № 34н (ред. от 24 дек. 2010 г.).

О консолидированной финансовой отчетности: федер. закон Рос. Федерации от 27 июля 2010 г. № 208-ФЗ (ред. от 29 дек. 2012 г.).

Налоговый кодекс Российской Федерации. Часть вторая: федер. закон Рос. Федерации от 5 авг. 2000 г. № 117-ФЗ (ред. от 30 дек. 2012 г. с изм. и доп., вступающими в силу с 1 янв. 2013 г.).

References

Налоговый кодекс Российской Федерации. Часть первая: федер. закон Рос. Федерации от 31 июля 1998 г. № 146-ФЗ (ред. от 03 дек. 2012 г.).

Закон РСФСР от 22 мар. 1991 г. № 948-1 «О конкуренции и ограничении монополистической деятельности на товарных рынках»

О методических рекомендациях по составлению и представлению сводной бухгалтерской отчетности: приказ Минфина Рос. Федерации от 30 дек. 1996 г. № 112.

Об утверждении положения по бухгалтерскому учету «Информация о связанных сторонах» (ПБУ 11/2008): приказ Минфина Рос. Федерации от 29 апр. 2008 г. № 48н.

Об утверждении положения по бухгалтерскому учету «Информация по сегментам» (ПБУ 12/2010): приказ Минфина Рос. Федерации от 8 нояб. 2010 г. № 143н

Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: приказ Минфина Рос. Федерации от 29 июля 1998 г. № 34н (ред. от 24 дек. 2010 г.).

О консолидированной финансовой отчетности: федер. закон Рос. Федерации от 27 июля 2010 г. № 208-ФЗ (ред. от 29 дек. 2012 г.).

Налоговый кодекс Российской Федерации. Часть вторая: федер. закон Рос. Федерации от 5 авг. 2000 г. № 117-ФЗ (ред. от 30 дек. 2012 г. с изм. и доп., вступающими в силу с 1 янв. 2013 г.).