THE SPECIFICS GROUPING COST DISTRIBUTION COMPANIES

Мухина Е.Р.

Старший преподаватель, Пермский национальный исследовательский политехнический университет

СПЕЦИФИКА ГРУППИРОВКИ ЗАТРАТ В ДИСТРИБЬЮТОРСКИХ КОМПАНИЯХ

Аннотация

В статье рассмотрено понятие дистрибуции. Приведена схема оказания услуг дистрибьюторской организацией. Рассмотрена группировка затрат.

Ключевые слова: дистрибуция, дистрибьюторская организация, места возникновения затрат, калькуляция, затраты, расходы.

Mukhina E.R.

Senior lecturer, Perm National Research Polytechnic University

THE SPECIFICS GROUPING COST DISTRIBUTION COMPANIES

Abstract

The article deals with the concept of distribution. The scheme of distribution services organization are given. The group expenses are considered.

Keywords: distribution, distribution organization, cost, costing, expenses.

Любая организация имеет свою специфику в части ведения бухгалтерского финансового, а также бухгалтерского управленческого учета. При этом наиболее сложным и в то же время отличительным звеном выступает процесс формирования затрат, цепочка создания себестоимости. Свою специфику имеют и дистрибьюторские организации.

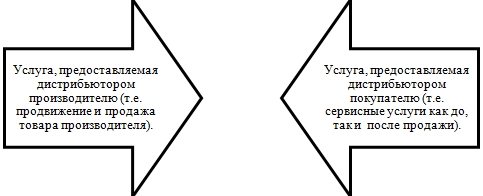

Как правило, дистрибуцией называют процесс покупки, продажи или перепродажи товаров. Хотя по факту дистрибьютор товаров не производит товар, а оказывает двустороннюю услугу (рис.1).

Рис. 1 - Схема оказания услуг дистрибьюторской организацией

Безусловно, как и для любой организации, не связанной с оказанием подобного рода услуг, затраты и расходы в дистрибьюторских компаниях признаются в соответствии с нормами действующего законодательства.

В соответствии с 25 главой Налогового кодекса Российской Федерации [1] расходы принимаются для целей налогообложения при выполнении следующих условий (статья 252 НК РФ):

- экономическая оправданность;

- документальное подтверждение;

- связь с деятельностью, направленной на получение дохода.

Затраты в дистрибьюторских организациях принимаются к учету исходя из следующих принципов.

- Включаются в стоимость имущества (то есть увеличивают стоимость актива) только те издержки, которые непосредственно связаны с его приобретением, разработкой, получением или созданием. Накладные затраты, как правило, не включаются в стоимость имущества, а отражаются в составе расходов периода на уменьшение дохода: опосредованно через себестоимость или напрямую (в зависимости от способа учета). Тем не менее ряд затрат, хоть и связанных с приобретением, разработкой, получением или созданием имущества, но сформировавшихся и отраженных после принятия объекта к бухгалтерскому учету, признаются расходами отчетного периода (так называемое правило неизменности оценки актива в бухгалтерском финансовом учете);

- В себестоимость продукции входят все затраты по обычным видам деятельности, то есть обусловленные ходом обычной деятельности или непосредственно связанные с ведением обычной деятельности;

- Если понесенные затраты ресурсов не связаны ни с приобретением имущества, ни с ведением обычной деятельности, то они отражаются в отчетности как прочие расходы отчетного периода, т.е. по дебету счета 91 «Прочие доходы и расходы» [2].

Затраты в дистрибьюторских компаниях, как правило, группируются в разрезе:

- функций, что дает возможность руководящему составу принимать совместные обоснованные решения о виде, составе, цене, путях сбыта продукции, а также способствует повышению эффективности производственно-коммерческой деятельности компании;

- мест возникновения затрат (МВЗ), что позволяет организовать внутренний учет по структурным подразделениям предприятия – первичным местам, где аккумулируются те или иные затраты, и определить производственную себестоимость продукции, вести нормирование и учет затрат;

- статей калькуляции, что предоставляет возможность определять назначение расходов и их роль, организовывать контроль над расходами, выявлять качественные показатели финансово-хозяйственной деятельности как хозяйствующего субъекта в целом, так и его отдельных структурных подразделений, устанавливать, по каким приоритетным направлениям необходимо вести поиск путей снижения издержек.

В то же время, на наш взгляд, следует уделить пристальное внимание организации учета по центрам финансовой ответственности, то есть по структурным подразделениям компании, менеджеры которых несут ответственность за их деятельность, выделив при этом центры затрат как подразделения внутри организации, не участвующие в процессе ценообразования, а лишь потребляющие ресурсы и накапливающие соответствующие затраты. Оценка деятельности центров затрат будет определяется прежде всего эффективностью использования ресурсов. По нашему мнению, организация учета по ЦФО является наиболее перспективным направлением при рассмотрении вопроса о контроле над затратами.

Литература

- Налоговый кодекс Российской Федерации, часть 2

- Мухина Е.Р. «Затраты», «издержки», «расходы»: определения, отличия, последовательность возникновения /Е.Р. Мухина // Международный научно-исследовательский журнал. – 2014. -№8 (27), ч.2. – С.48-49

References

- Nalogovyiy kodeks Rossiyskoy Federatsii, chast 2

- Muhina E.R. «Zatratyi», «izderzhki», «rashodyi»: opredeleniya, otlichiya, posledovatelnost vozniknoveniya /E.R. Muhina // Mezhdunarodnyiy nauchno-issledovatelskiy zhurnal. – 2014. -№8 (27), ch.2. – S.48-49