THE ASPECTS OF THE ORIGINAL VALUE OF FIXED ASSETS

Мухина Е.Р.

Старший преподаватель, Пермский национальный исследовательский политехнический университет

АСПЕКТЫ ФОРМИРОВАНИЯ ПЕРВОНАЧАЛЬНОЙ СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ

Аннотация

В статье раскрыты аспекты формирования первоначальной стоимости основных средств. Приведен пример, характеризующий неоднозначность трактовки нормативной базы. Даны правила разрешения противоречий.

Ключевые слова: основные средства, внеоборотные активы, первоначальная стоимость, положение по бухгалтерскому учету.

Mukhina E.R.

Senior lecturer, Perm National Research Polytechnic University

THE ASPECTS OF THE ORIGINAL VALUE OF FIXED ASSETS

Abstract

The article deals with aspects of the formation of the original value of fixed assets. An example of characterizing the ambiguity of interpretation of the regulatory framework is given . The rules for resolving contradictions are described.

Keywords: fixed assets, non-current assets, the initial cost, the position of accounting.

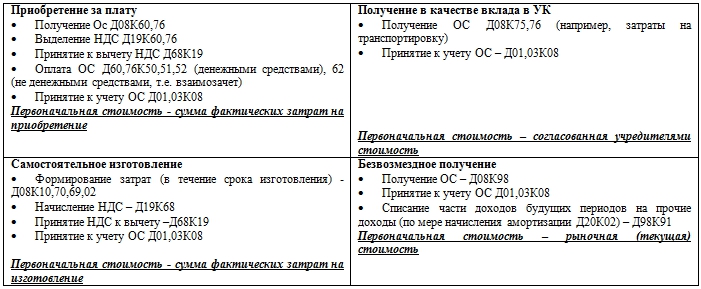

Основные средства принимаются к учету по первоначальной стоимости. В то же время понятие первоначальной стоимости неоднозначно и зависит от того, каким путем основные средства попали в организацию. Основными путями поступления основных средств являются: приобретение у поставщиков, самостоятельное изготовление; получение в качестве вклада в уставный капитал; безвозмездное поступление; получение по договору мены.

Проанализируем особенности формирования первоначальной стоимости в каждом из этих случаев.

Согласно ПБУ 6/01 «Учет основных средств» первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов. При этом к фактическим затратами на приобретение основных средств относятся:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования;

- суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

- таможенные пошлины и таможенные сборы;

- невозмещаемые налоги, государственная пошлина уплачиваемые в связи с приобретением объекта основных средств;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

- иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

Таким образом, перечень затрат, включаемых в фактическую себестоимость материалов, приобретенных за плату, является открытым.

В бухгалтерском учете стоимость приходуемых основных средств отражается проводкой Д08 «Вложения во внеоборотные активы» К60 «Расчеты с поставщиками и подрядчиками».

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации. При этом оприходование материалов от учредителей будет фиксироваться записью Д08 «Вложения во внеоборотные активы» К75 «Расчеты с учредителями».

Первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету в качестве вложений во внеоборотные активы. В бухгалтерском учете составляется запись Д08 «Вложения во внеоборотные активы» К98 «Доходы будущих периодов».

Стоимость основных средств при их изготовлении самой организацией определяется исходя из фактических затрат, связанных с их производством.

Первоначальной стоимостью основных средств, полученных по договорам мены, признается стоимость ценностей, переданных или подлежащих передаче организацией. Стоимость ценностей устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей [1].

Таким образом, формирование первоначальной стоимости основных средств можно отразить в виде следующей схемы (рис.1).

Рис.1 - Способы поступления основных средств в организацию

Несмотря на однозначность определений, содержащихся в нормативно-правовой базе, возникает ряд спорных вопросов при определении первоначальной стоимости. Так, сложности появляются при отнесении процентов по кредитам и займам в случаях, когда эти кредиты и займы были взяты под приобретение основных средств.

Согласно нормам ПБУ 6/01 «Учет основных средств» в первоначальную стоимость основных средств попадают все затраты, непосредственно связанные с их приобретением. То есть сумму начисленных процентов необходимо отразить по дебету счета 08 «Вложения во внеоборотные активы», тем самым увеличив первоначальную стоимость.

Однако согласно ПБУ 15/08 «Учет расходов по займам и кредитам» [2] расходы по займам признаются прочими расходами, то есть их следует отражать по дебету счета 91 «Прочие доходы и расходы».

Исходя из сложившейся ситуации, следует воспользоваться одним из правил разрешения противоречий.

- Если два нормативных акта одного и того же уровня регулируют одну и ту же ситуацию по-разному, то применяется более поздний по времени утверждения (правило разрешения противоречий по горизонтали).

- Если два нормативных акта разных уровней регулируют одну и ту же ситуацию по-разному, то применяется более высокий по уровню (правило разрешения противоречий по вертикали).

Опираясь на вышеуказанные правила, следует руководствоваться правилом разрешения противоречий по горизонтали, т.е. необходимо использовать нормы ПБУ 15/08 «Учет расходов по займам и кредитам» и отразить начисление процентов по займам и кредитам бухгалтерской проводкой Д91 «Прочие доходы и расходы» К 66 «Расчеты по краткосрочным кредитам и займам».

Литература

- ПБУ 6/01 «Учет основных средств»

- ПБУ 15/08 «Учет расходов по займам и кредитам»

References

- PBU 6/01 «Uchet osnovnyih sredstv»

- PBU 15/08 «Uchet rashodov po zaymam i kreditam»