The Development of an Indicative Approach for Evaluating Crisis Tendencies in Construction Organizations

The Development of an Indicative Approach for Evaluating Crisis Tendencies in Construction Organizations

Abstract

This article is dedicated to the development of the indicative approach in construction. The relevance of this research topic is due to the prolonged crisis associated with various factors. In the course of the research, the statistics of bankruptcy of construction organizations has been collected on the basis of the data from "Card index of arbitration cases". Based on the results obtained, a classification of the causes of bankruptcy of construction companies was established into three groups: internal, external, and obligatory. Within each group, there is a detailed review of the issues related to each of the causes of bankruptcy. As a result, a system of markers has been developed which may indicate the emergence of a crisis situation.

1. Введение

Строительство как одно из наиболее важных для государства и общества видов экономической деятельности, несмотря на кажущуюся непрерывность его деятельности, так же подвержено кризисам. Строительство есть не что иное, как маркер, отражающий как состояние общества и благосостояние его членов если речь идет о жилом строительстве, так и о состоянии государства если речь идет о крупных инфраструктурных проектах. Однако несмотря на все вышеперечисленное строительная, так же как любая другая экономическая деятельность, подвержена кризисам различного уровня и сложности. Данная статья посвящена анализу динамики банкротств строительных организаций Северо-западного федерального округа в 2017-2019 гг. и в первый кризисный год 2020.

При анализе был широко применен индикативный подход как наиболее универсальный и позволяющий в полной мере отразить надвигающиеся кризисное состояние строительной организации. Также в исследовании были использованы такие методы как анализ и синтез. Материал для анализа был взят из информационной системы «Банк решений арбитражных судов» .

2. Основная часть

Всего за 4 года обанкротилось 479 (табл. 1) строительных организаций, подсчет проводился согласно данным из «Банка решений арбитражных судов». Всего из анализа судебных решений было выявлено 9 основных причин банкротства: неэффективное управление строительной организацией – 45 организаций (9%); принятие решений о самостоятельной ликвидации – 96 организаций согласно статье 61 ГК (20%); преднамеренное или фиктивное банкротство, преступление, предусмотренное ст. 197 УК. РФ. – 43 организации и (9%); штрафы и взыскания в связи с незавершенным строительствам, включая долевое – 63 организации (13%); невозможность вернуть заемные средства – 17 организаций (4%); неисполнение обязательств по государственным, муниципальным, частным договорам и контрактам – 13 организаций (3%); неуплата налогов – организаций 28 (6%); невозможности взыскать дебиторскою задолженность – 17 организаций (4%); отсутствие заказов – 2 организации (менее 1%). Еще в 155 (32%) случаях причину банкротства из открытых источников установить не удалось.

Таблица 1 - Динамика банкротств в СЗФО в 2017-2020 гг

Причина | 2017 | 2018 | 2019 | 2020 | итого |

всего обанкротившихся строительных организаций | 122 | 121 | 132 | 104 | 479 |

по причине неэффективного управления | 6 | 12 | 16 | 11 | 45 |

по причине ликвидации строительной организации | 38 | 21 | 20 | 17 | 96 |

по причине штрафов и взысканий в связи с незавершенным строительствам, включая долевое. | 5 | 10 | 31 | 17 | 63 |

по причине преднамеренности банкротства | 11 | 11 | 11 | 10 | 43 |

по причине отсутствия заказов | 0 | 1 | 1 | 0 | 2 |

по причине невозможности вернуть заемные средства | 8 | 5 | 2 | 2 | 17 |

по причине неисполнения обязательств по государственным, муниципальным, частным | 5 | 4 | 0 | 4 | 13 |

по причине неуплаты налогов | 4 | 11 | 4 | 9 | 28 |

по причине невозможности взыскать дебиторскою задолженность | 4 | 8 | 2 | 3 | 17 |

по причинам, которые не удалось установить | 41 | 38 | 45 | 31 | 155 |

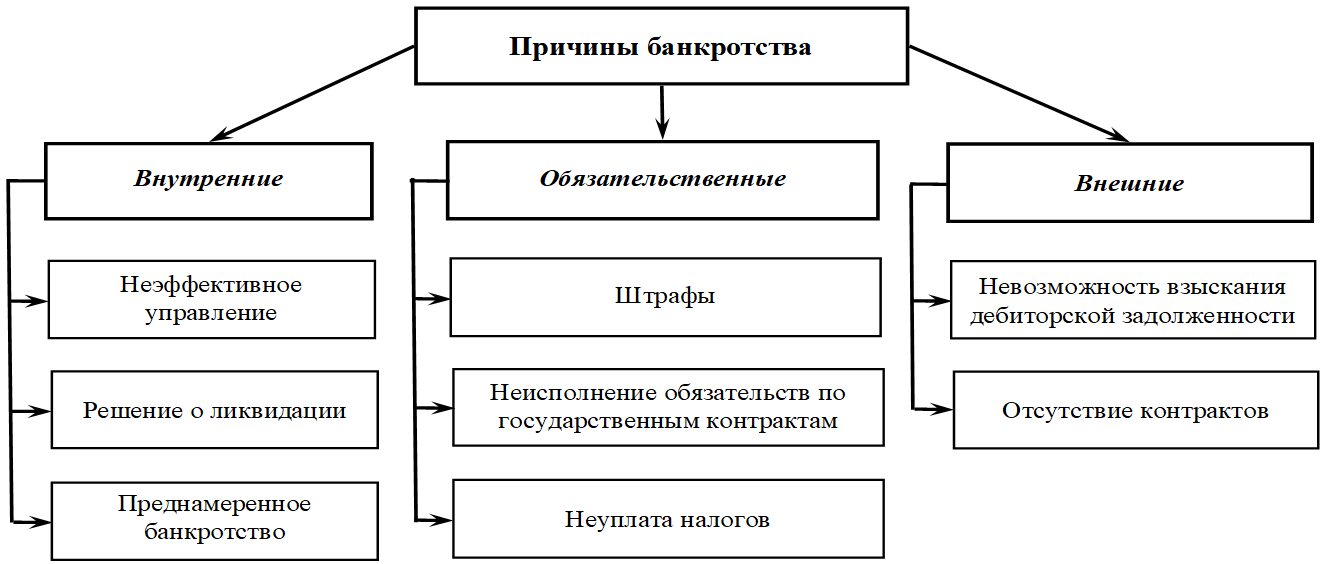

Данные причины можно разделить на 3 категории (см.рис.1) К первой или «внутренней» можно отнести неэффективное управление, решения о самостоятельной ликвидации, а также случаи преднамеренного и фиктивного банкротства.

Рисунок 1 - Классификация основных причин банкротства строительных организаций в СЗФО

Примечание: 2017-2001 гг

Последним фактором в группе внутренних причин является выявленное преднамеренное и фиктивное банкротство. К такому стечению обстоятельств обычно приводит один или несколько способов, будь то махинации с долевым строительством и государственными контрактами, обналичивание или прокачка через собственные фонды денежных средств, полученных незаконным путем или мошенничество с кредитованием, но цель у них всегда одна – незаконная прибыль. Как ни странно, с изменением законодательства регулирующего долевое строительство и переход этой сферы на расчёты с использованием эскроу счетов практически не повлиял на количество подобных банкротств. Разница между преднамеренными и фиктивными банкротствами выявленных в 2019 и 2020 году составляет 1 или 11 в 2019 против 10 в 2020. В ввиду этого каждое такое выявленное банкротство уникально по методу и причинам ввиду того, что представляет собой чей-то индивидуальный преступный умысел.

Суммарно группа «внутренних» причин банкротств составляет 38% что больше чем все остальные выявленные группы вместе взятые, что только подчеркивает важность внутренней стабильности организации и необходимости в проведении своевременного внутреннего аудита и анализа ее положения на рынке.

Ко второй «обязательственной» категории относятся штрафы и взысканий в связи с незавершенным строительством, включая долевое, невозможностью вернуть заемные средства, неисполнения обязательств по государственным, муниципальным, частным контрактам и договорам, а также неуплаты налогов. Если на теневую сторону банкротств введение эскроу счетов не оказало большого эффекта, то на протяжении 2017-2019 годов количество обанкротившихся из-за несвоевременной сдачи объектов стабильно росло. Если в 2017 по этой причине оборотилось 5 организаций, то в 2018 их количество уволилось до 10, и наконец в 2019 достигло пикового значения в 31 организацию, после чего в кризисном 2020 сократилось до 17, это объясняется с одной стороны введенным мораторием на банкротство, с другой стороны введение с другой стороны может быть объяснено адаптацией игроков к сложившимся правилам рынка, что подтверждают показатели банкротства в связи с невозможностью вернуть заемные средства, их количество наоборот от года в год падало. Если в 2017 году таких организаций было 8, то на следующих год снизилось до 5, а в последующие годы исследования равнялось двум. Что легко объясняется общими тенденциями в строительстве. Согласно данным «Делового климата в строительстве» , , ключевые показатели строительной отрасли на протяжении 2017-2019 годов показывали стабильный рост. Так, например, в первом квартале 2017 года показатель, обеспеченности собственными финансовыми ресурсами составлял -9, а к четвертому кварталу 2019 возрос до -3, но за тот же период обеспеченность заемными финансовыми ресурсами упала с +2 до -5. В перовом квартале 2020 года показатель обеспеченности собственными финансовыми ресурсами упал до – 7 из-за введённых ограничений из-за пандемии Covid 19 и последовавшей за этим необходимостью соблюдения санитарных норм и появлением статьи расходов по обеспечению сотрудников средствами личной гигиены: одноразовыми масками, перчатками и антисептическими средствами. Однако показатель обеспеченности заемными средствами вырос и составил -1 против -5 в прошлом квартале, это объясняется расширением программ льготного кредитования что увеличило доступность заемных средств для игроков рынка. Во втором квартале падение показателя обеспеченности собственными средствами и составляло примерно- 12. Данный показатель остался примерно на том же уровне и лишь в четвертом квартале кризисного 2020 вернулся к показателю около – 3. Доступность же заемных средств после небольшого падения во втором квартале и роста в третьей, к концу года осталась на уровне первого квартала 2020 года.

Также в группу обязательственных причин банкротства можно отнести нарушение условий и сроков государственных и муниципальных контрактов и частных договоров. К данной категории относятся только строительные организации, которые не смогли исполнить свои обязательства по сдаче объектов, подрядным и субподрядным работам, эта категория также показывала позитивную динамику. Количество организаций, обанкротившихся по этой причине в 2017 составляло 5, но снизилось до 0, но в кризисный год увеличилось до 4. Это объясняется колебанием показателя физического объема работ и количества занятых. Показатель физического объема работ в первом квартале 2017 был равен -8, а к четвертому кварталу 2019 составлял +1, но уже в первом квартале 2020 упал до -1, во втором до -15, в третьем квартале, как уже было сказано выше, произошла стабилизации ситуации и осталась практически низменной к четвертому кварталу.

Завершает «обязательственную» группу банкротства по причине неуплаты налогов, в данном случае речь идет о случаях, не являющихся уголовными преступлениями, а о ситуации, когда основным или единственным кредитором строительной организации выступает Федеральная налоговая служба. Зачастую для организаций из этой категории неуплаченные налоги становились последней каплей, после которой организации, «сыпались». Состояние организаций из этой категории и без проблем с налогообложением было шатким.

Суммарно вторая «обязательственная» категория занимает долю в 26% процентов и характеризуется множеством фактором и объективно является самой сложной и комплексной, являясь по сути своей стыком внутренних и внешних факторов.

К третьей или «внешней» категории относятся банкротства, связанные с невозможностью взыскать дебиторскую задолженность, а также обанкротившиеся в связи с отсутствием заказов. В сумме это 4% всех банкротств.

В связи с такой удручающей статистикой необходимо выработать систему маркеров надвигающейся кризисной ситуации специально для строительных организаций. Притом маркер должен четко дать понять управляющим о наличии проблемы и немедленном начале их решения. Необходимо ввести систему общестроительных маркеров, а в дополнение к ней – вторичную частностроительную систему маркеров, которая уточнит суть надвигающийся проблемы.

Первым общестроительным маркером банкротства, по мнению авторов, являются показатели потенциального спроса на различную недвижимость. Так, для жилой недвижимости предлагается использовать комплексный расчёт учитывающий среднюю ипотеку в регионе, средняя цена квадратного метра в регионе, среднюю заработную плату и средний платеж по ипотеке. Это необходимо для расчёта показателей, которые будут полезны в долгосрочном планировании и вычисляются по следующим формулам:

СР=КР/Ц, где

СР-Среднее жилое помещение, берущееся в ипотеку;

КР-средний, объем ипотечного кредита в регионе/;

Ц-средняя цена квадратного метра.

ТР=ИП/ЗП, где

ТР=Коэффициент тревожности по отношению к жилым помещениям в %;

ИП = средний платеже по ипотеке в регионе;

ЗП = средняя заработная плата в регионе.

Первый показатель, приведенный выше, дает представление о среднем желаемом жилье для жителя того или иного региона. Таковой показатель можно использовать при планировании комплексного развития территории застройщиками, сдав впоследствии больше «средних» квартир отвечающим запросам потребителей.

Коэффициент «тревожности» отражает среднюю покупательную способность населения региона. Значение от 100% и выше означает резкое падение спроса, значение от 99% до 75% – стагнацию спроса, от 74% до 50 – отсутствие изменений, от 50% и выше – рост.

Для коммерческой недвижимости предлагается следующая формула:

КН=ДА/ПУ, где

КН=средняя готовность к покупке коммерческой недвижимости;

ДА=коэффициент деловой активности в развлекательной или торговой сфере;

ПУ=индекс предпринимательской уверенности.

Данный показать отражает готовность юридических лиц к покупке офисной или коммерческой недвижимости и помещений и может отразить целесообразность строительства такого вида недвижимости.

Все эти показатели спроса могут отражать текущее его состояние его рост или падение. Целесообразно из использовать при прогнозировании банкротства в рамках анализа финансового состояния, оптимизации расходов и корректировке планов дальнейшего развития. Данные маркеры подойдут для организаций, которые возможно обанкротятся в будущем по причине неэффективного управления, невозможности вернуть заемные средства в связи с простоем готовой продукции ввиду того, что она не отвечает запросам потребителей, а также для организаций, которые не смогли добросовестно исполнить обязательства по договорам и контрактам ввиду пробелов в планировании и наконец для застройщиков, занимающихся долевым строительством по вышеперечисленным причинам.

Второй общестроительный маркер банкротства — это понижение деловой активности на рынке строительных материалов, данный фактор прямо влияет на строительство и его себестоимость и ведет к повышению цен на материалы, что необходимо учитывать как при выстраивании стратегии долгосрочного развития, так и в текущем анализе финансовой деятельности.

Третий общестроительный маркер банкротства — это повышение цены на продукцию строительного машиностроения, что затруднит замену устраивающей строительной техники и ведет к понижению качества и сроков строительства, а вследствие этого к понижению конкурентоспособности организации.

Данная группа маркеров может свидетельствовать о наличии кризисной ситуации на данный момент или в будущем что поможет скорректировать как стратегию развития, так и текущие операции на пример взыскать дебиторскую задолженность или не затягивать с возвратом заемных средств.

Первый частностроительный маркер банкротства – это ведение не гибкой ценовой политики что ведет к потере или уменьшению доли организации на рынке, а также к потере потенциальных заказчиков и клиентов. Данный маркер может указывать на будущее банкротство по причинам: отсутствия заказов, неэффективного управления.

Второй частностроительный маркер банкротства – отток кадров. Выявить данную проблему можно разделив количество работников на их стаж таким образом определяя среднюю продолжительность работы в организации. Приемлемыми значениями будут являться 1 год для неквалифицированных сотрудников, и 2 года для квалифицированных сотрудников. Такие показатели прямо отражают текучку кадров на предприятии. Приведенный маркер указывает на возможное банкротство по причинам: неисполнения обязательств по договорам и контрактам, а также связанное с незавершенным строительством.

Третий частностроительный маркер — это приближение показателей коэффициента общей платежеспособности и коэффициента автономии к минимальным предельно допустимым значениям. В данном случае речь идет уже не о латентном, а осязаемом кризисе. Что, как уже было сказано, особенно важно для застройщиков. Данный маркер может означать надвигающиеся банкротство по причинам: невозможности вернуть заемные средства, неуплаты налогов, самостоятельной ликвидации.

Четвертый частностроительный маркер – это сигналы для контрагентов о наличии признаков будущего преднамеренного банкротства. К таким признакам относятся:

1) доля собственной техники меньше 50%;

2) преобладание заемного капитала над собственным;

3) отсутствие желания взыскать дебиторской задолженности;

4) уменьшение деловой активности;

5) постепенный вывод активов компании;

6)недобросовестный менеджмент состоящий в длящемся, умышленном бездействии по отношению к принятым на себя обязательств.

3. Заключение

Рассмотрев банкротства строительных организаций в Северо-Западном федеральном округе, можно прийти к ряду выводов:

· во-первых, несмотря на кризис, вызванный пандемией Covid-19 количество обанкротившихся строительных организаций в 2020 упало до минимума за все время наблюдения – 104 организации против 131 в 2019 – что свидетельствует о том, что мораторий на банкротство и антикризисные меры, принятые Правительством РФ, сработали;

· во-вторых, в 2020 году наблюдалось снижение количества как организаций, обкрутившихся преднамеренно, так и в связи с незаверенным и долевым строительством что свидетельствует о том, что строительный рынок быстро смог перестроиться в рамках нового правового поля, и отчиститься от недобросовестных игроков рынка;

· в-третьих, предложение выше маркеры могут быть применены на ранних стадиях прогнозирования банкротств и при текущим финансовом анализе и помогут еще больше сократить количество банкротств.