ТЕХНОЛОГИЯ ФОРМИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОИЗВОДИМОЙ ПРОДУКЦИИ И АНАЛИЗ СТРАТЕГИЧЕСКИХ ВАРИАНТОВ РАЗВИТИЯ ПРОИЗВОДСТВА ЧАСТЬ 1

Мельников В.А.

Кандидат технических наук

ТЕХНОЛОГИЯ ФОРМИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОИЗВОДИМОЙ ПРОДУКЦИИ И АНАЛИЗ СТРАТЕГИЧЕСКИХ ВАРИАНТОВ РАЗВИТИЯ ПРОИЗВОДСТВА ЧАСТЬ 1

Аннотация

В статье рассмотрена технология формирования затрат по подразделениям и себестоимости продукции в организации на примере алюминиевого завода. Приведен анализ стратегических затрат и себестоимость продукции с целью увеличения прибыли организации. Принцип формирования затрат основан на структуре внутренних квантов экономического взаимодействия (ВКЭВ) в подразделениях организации. ВКЭВ позволяют осуществлять операционные действия с экономической информацией: суммировать ВКЭВ, осуществлять запросы к экономической базе данных для формирования затрат и себестоимости. Эффективное управление затратами и себестоимостью требуют знания этих вопросов.

Ключевые слова: Управление затратами, стратегическое управление, себестоимость, внутренние кванты экономического действия, экономическая база данных.Melnikov V.A.

PhD in Engineering

ТECHNOLOGY OF FORMATION OF THE COST OF PRODUCTION AND ANALYSIS OF STRATEGIC OPTIONS FOR THE DEVELOPMENT PRODUCTION PART 1

Abstract

The article describes the technology of formation costs and the cost of production units in the organization on the example of an aluminum plant. The analysis of the strategic costs and the cost of production in order to increase profit organization. The principle of formation of expenses is based on the internal structure of economic interaction quanta (VKEV) in the organization. VKEV allow operational activities with economic information: summarize VKEV, to query the database for the economic formation of expenses and costs. Effective cost management and cost require knowledge of these issues.

Keywords: cost management, strategic management, cost, internal quantum of economic activities, economic database.Часть 1

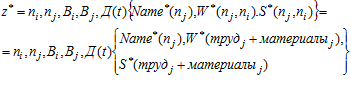

Запрос по себестоимости реализованной продукции к экономической базе данных – самый важный и трудный. С его решением, остальные запросы являются более легкими. Запрос по себестоимости реализованной продукции должен основываться на структуре первичной экономической информации, существующей в организации между подразделениями. Такой первичной экономической информацией является структура АКТа выполненных работ, услуг между подразделениями. Структура АКТа является инвариантной экономической информацией, существующей независимо от типа экономики. Математический вид структуры АКТа выполненных работ, услуг между подразделениями представим в виде:

(1),

(1),

где: подразделение  оказывает работы услуги подразделению

оказывает работы услуги подразделению  работы, услуги наименованием

работы, услуги наименованием  , в количестве

, в количестве  , по стоимости

, по стоимости  при ремонте оборудования

при ремонте оборудования  , применяя оборудование

, применяя оборудование  . Значение

. Значение  =

= равно количеству оказываемых работ, услуг подразделением

равно количеству оказываемых работ, услуг подразделением  подразделению

подразделению  и состоит из нормативного количества затраченного труда специалистов и нормативного количества применяемых материалов в процессе оказания работ, услуг.

и состоит из нормативного количества затраченного труда специалистов и нормативного количества применяемых материалов в процессе оказания работ, услуг.

Значение  =

= равно количеству затрат оказываемых работ, услуг подразделением

равно количеству затрат оказываемых работ, услуг подразделением  подразделению

подразделению  и состоит из затрат труда специалистов и затрат применяемых материалов в процессе оказания работ, услуг.

и состоит из затрат труда специалистов и затрат применяемых материалов в процессе оказания работ, услуг.

Уравнение (1) является инвариантным, в смысле применимости его в различных экономиках. Назовем его внутренним квантом экономического взаимодействия (ВКЭВ) в организации. так как параметры, входящие в уравнение (1) взаимозависимы и без какого-то параметра в (1) уравнение теряет смысл, неопределенно. Структура АКТа в виде (1) позволяет оперировать внутренними затратами: складывать, производить различные выборки из экономической базы данных для решения экономических задач, к примеру: формирование себестоимости производимой продукции.

- типы оборудования, закупаемые у внешних организаций. Выразим закупку оборудования у внешних организаций в виде:

- типы оборудования, закупаемые у внешних организаций. Выразим закупку оборудования у внешних организаций в виде:

(2),

(2),

где  – наименование организации, которая закупает оборудование у организации, продающей;

– наименование организации, которая закупает оборудование у организации, продающей;  -наименование приобретаемого оборудования;

-наименование приобретаемого оборудования;  – количество приобретаемого оборудования;

– количество приобретаемого оборудования;

- стоимость приобретенного оборудования в конкретное время -

- стоимость приобретенного оборудования в конкретное время -  . Уравнение (2) это математическое выражение счета-фактуры между покупателем и продавцом. Назовем его квантом экономического взаимодействия (КЭВ). Любой параметр, исключенный из (2), превращает (2) в неопределенность. КЭВ в виде (2) позволяет проводить с ними операционные действия: суммировать, производить различные выборки из экономической базы данных.

. Уравнение (2) это математическое выражение счета-фактуры между покупателем и продавцом. Назовем его квантом экономического взаимодействия (КЭВ). Любой параметр, исключенный из (2), превращает (2) в неопределенность. КЭВ в виде (2) позволяет проводить с ними операционные действия: суммировать, производить различные выборки из экономической базы данных.

Постановка Задачи

«Вычислить себестоимость выпускаемой продукции за заданный промежуток времени для объекта экономического взаимодействия (ОЭВ)». ОЭВ характеризуется наличием

подразделений, которые оказывают друг другу работы, услуги. Число основных цехов, выпускающих блага реализации –

подразделений, которые оказывают друг другу работы, услуги. Число основных цехов, выпускающих блага реализации –

. Наименования и характеристики оборудования в подразделениях обозначим, как

. Наименования и характеристики оборудования в подразделениях обозначим, как  ,

,  . Остальные экономические параметры приведем в процессе реализации алгоритма.

. Остальные экономические параметры приведем в процессе реализации алгоритма.

Пусть имеем множество ВКЭВ, записанных в вычислительной машине за последние два цикла производства в промежутках времени:  и

и . Необходимо вычислить себестоимость продукции реализации. Два промежутка времени длиной по 30 дней выбраны в соответствии с традицией бухгалтерского учета за отчетный срок считать календарный месяц. Можно выбрать любой период времени, но с условием, чтобы экономический смысл выборки был корректным. Выбор календарного месяца удовлетворяет таким условиям: плановый срок финансирования предприятий равен месяцу, расчет заработной платы равен календарному месяцу. Готовая продукция, произведенная предприятием, не сразу реализуется, а может находиться на складе, как готовая продукция, которая будет реализована в течение второго месяца.

. Необходимо вычислить себестоимость продукции реализации. Два промежутка времени длиной по 30 дней выбраны в соответствии с традицией бухгалтерского учета за отчетный срок считать календарный месяц. Можно выбрать любой период времени, но с условием, чтобы экономический смысл выборки был корректным. Выбор календарного месяца удовлетворяет таким условиям: плановый срок финансирования предприятий равен месяцу, расчет заработной платы равен календарному месяцу. Готовая продукция, произведенная предприятием, не сразу реализуется, а может находиться на складе, как готовая продукция, которая будет реализована в течение второго месяца.

Себестоимость должны получаться с помощью запроса к базе данных, основанной на первичной экономической информации в виде ВКЭВ, а не кодироваться для занесения данной информации в базу данных. Такая информация не является отражением свойств организации, ее организационной структуры и технологии ее работы. Все подразделения в ОЭВ участвуют в формировании затрат и себестоимости выпускаемой продукции.

Каждый квант внутренней экономической информации, соответствующий двум подразделениям, в соответствии с АКТом работ, услуг, должен быть распознан по типу и объему затрат, которые он создает в заданном промежутке времени. Будем считать, что каждое подразделение в ОЭВ оказывает работы, услуги один раз другим подразделениям в течение календарного месяца, чтобы не суммировать одинаковые кванты внутренних затрат, т.е. считаем, что они уже суммированы. Тем самым мы не искажаем экономический смысл алгоритма, а только его разумно сокращаем.

Рассмотрим классификацию затрат при формировании себестоимости. Затраты на приобретение материалов, сырья, оборудования для производства благ реализации – формируются с помощью внешних квантов экономического взаимодействия при покупке у сторонних организаций и с помощью внутренних квантов экономического взаимодействия при отнесении затрат на себестоимость выпускаемой продукции;

(3)

(3)

,

,

где  – поставщик материалов;

– поставщик материалов;  – поставщик сырья;

– поставщик сырья; – поставщик оборудования;

– поставщик оборудования;  – рассматриваемый ОЭВ, по которому определяем себестоимость продукции реализации;

– рассматриваемый ОЭВ, по которому определяем себестоимость продукции реализации;  внешние кванты экономической деятельности по приобретению материалов, сырья и оборудования. Общие затраты на приобретение материалов на дату

внешние кванты экономической деятельности по приобретению материалов, сырья и оборудования. Общие затраты на приобретение материалов на дату  из уравнения (3) для ОЭВ

из уравнения (3) для ОЭВ  :

:

(4)

(4)

Общие затраты на приобретение сырья на дату  из уравнения (3) для ОЭВ

из уравнения (3) для ОЭВ  :

:

(5)

(5)

Общие затраты  на приобретение оборудования на дату

на приобретение оборудования на дату  из уравнения (3) для ОЭВ

из уравнения (3) для ОЭВ  :

:

(6)

(6)

Уравнения (4-6) – это структурные уравнения, в которых  обозначает, что операция покупки оборудования из уравнения (3) совершена в момент времени

обозначает, что операция покупки оборудования из уравнения (3) совершена в момент времени  . Каждая экономическая операция должна привязываться к реальному времени, иначе невозможно проводить операционные действия.

. Каждая экономическая операция должна привязываться к реальному времени, иначе невозможно проводить операционные действия.

Цепочка и фронт ценностей в технологиях производства благ. (На примере алюминиевого завода (АЛЗ))

Цепочки создания ценностей присуcтствуют всюду: в различных последовательностях материального производства от начального производителей благ до их потребителей, покупателей. Чтобы цепочка затрат была справедливой, логической и приносила максимум пользы производителям и покупателям и удовлетворяла рыночным отношениям, цепочка должна быть прозрачна и доступна или воспроизводима, а следовательно, звенья и узлы цепочек затрат должны храниться во времени. К примеру, в вычислительной машине и попадать туда непрерывно во времени и строго периодично в полуавтоматическом режиме: машина-человек. Наименования и количество благ, затраты, производимые производителем, затем передача произведенных благ по электронным коммуникациям в вычислительную машину, количество и стоимость оптовикам или в магазины. Получение покупателям наименование, количество и стоимость продаж благ, должна полуавтоматически заноситься в базу данных и быть прозрачной и доступной в момент экономических отношений между производителями, оптовыми покупателями, магазинами и покупателями. Такая технология необходима для исключения коррупции, спекуляции, сохранения и заинтересованности производителя и не ущемления покупателя, с определенным вознаграждением оптовиков и магазинов. Однако, цепочка ценностей действует тогда, когда технологический процесс от производителя дл покупателя осуществляется последовательно. Каждый следующий шаг процесса следует из предыдущего с переносом себестоимости и цены для следующего шага производства. Такая система действует в сельском хозяйстве, торговле и множестве других технологий.

Существуют производства с фронтальной технологией создания ценностей. В таких технологиях ценности от вспомогательных подразделений создаются параллельно и параллельно передаются в виде цены на основные подразделения, производящие блага реализации. Себестоимость продукции реализации на единицу производимой продукции формируется на заключительной стадии технологического процесса с переносом всех составляющих затрат вспомогательных цехов. Такие технологии действуют на литейных производствах металла, нефтегазодобывающих производствах и других. Ниже будет показан подход при формировании фронта ценностей во вспомогательных подразделениях, оказывающих работы. услуги, ремонтные работы с вычислением их затрат, себестоимостей их производства с переносом затрат на основные цеха, производящие блага реализации.

Рассмотрим фронт создания ценностей на алюминиевом заводе (АЛЗ) с возможностью стратегичеcкого планирования. Под стратегическим планированием будем понимать рассмотрение нескольких сценариев производства и выбор оптимального варианта по максимальному значению прибыли.

АЛЗ состоит из основных электролизных цехов, которые производят алюминиевые «чушки», как готовую продукцию реализации, приносящую доход АЛЗ. Число основных цехов примем равным  . Каждый электролизный цех включает в себя электролизные ванны, в которых производится алюминий. Число ванн в цехах примем равным

. Каждый электролизный цех включает в себя электролизные ванны, в которых производится алюминий. Число ванн в цехах примем равным  . Каждая ванна после электролиза проходит восстановительный период, равный -

. Каждая ванна после электролиза проходит восстановительный период, равный - . Число дней работы ванны вместе с подготовительным периодом ее работы -

. Число дней работы ванны вместе с подготовительным периодом ее работы -  . Каждая ванна за один электролиз выплавляет

. Каждая ванна за один электролиз выплавляет  тонн алюминия в «чушках». В структуру АЛЗ входят вспомогательные цеха, которые оказывают работы, услуги, ППР основным цехам. На что затрачивается заработная плата рабочих вспомогательных цехов, материалы. В структуру АЛЗ входят следующие подразделения, показанные ниже.

тонн алюминия в «чушках». В структуру АЛЗ входят вспомогательные цеха, которые оказывают работы, услуги, ППР основным цехам. На что затрачивается заработная плата рабочих вспомогательных цехов, материалы. В структуру АЛЗ входят следующие подразделения, показанные ниже.

Для каждого подразделения покажем структуру внутренних затрат и соответствующие им затраты по труду, материалам и работам, услугам. Просто написать, как определяются затраты и себестоимость выпускаемой продукции в статике не является трудной задачей, отдельно данная задача не имеет будущего. Покажем задачу по расчету затрат и себестоимости в русле стратегического планирования. При расчете затрат по фронту создания ценностей прослеживаются затраты от поступления сырья, материалов, оборудования от поставщиков до получения готовой продукции и продажи ее покупателям. Что позволяет моделировать работу организации при изменениях экономических параметров: увеличения объема выпуска продукции, увеличения числа типов продукции и прочее.

Данная задача должна быть настраиваемой в соответствии с учетной политикой организации, ее стратегическими задачами и желанием стать лидером в своей области производства. Главное понять, что экономика организации не является производной от субъективного представления руководителей организации. Экономика организации – есть объективная и инвариантная реальная работа организации и ее не надо перенасыщать субъективными измышлениями разработчиков учетной политики организации. В одной из книг по учетной политике организации была такая фраза по расчету себестоимости затрат готовой продукции. «А для вычисления себестоимости готовой продукции на вычислительной машине, мы закодирует затраты по подразделениям и быстро получим себестоимость готовой продукции». Фраза без комментариев.

В структуру АЛЗ входят следующие подразделения, показанные ниже:

-

Цех по реализации готовой продукции -

;

; -

Основной цех по производству алюминия -

;

; -

Цех подготовки электролизного раствора -

;

; -

Цех по восстановлению электролизных ванн -

;

; -

Энергетический цех -

;

; -

Механический цех, оказывающий работы, услуги, ППР по оборудованию основного цеха; наименование цеха-

;

; -

Тепло энергетический цех –

;

; -

Водоканализационный цех –

;

; -

Цех экологического надзора -

;

; -

Цех поверки приборов и автоматики -

;

; -

Транспортный цех-

;

; -

Цех по подготовке сырья -

;

;

Затраты по цехам

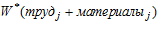

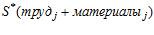

Затраты по цехам будут вычисляться по структуре внутренних квантов экономического взаимодействия между основными цехами и вспомогательными подразделениями. Данные структуры затрат ежедневно формируют технологи в цехах со своих персональных компьютеров, включенных в общую вычислительную сеть, в которой функционирует программа управления затратами. Приведенные фактические данные затрат по цехам являются тестовыми, для объяснения технологии учета по фронту затрат. Амортизацию и затраты на оборудование не будем показывать, так как реальных цифр нет, а тестовые цифры могут сильно исказить природу фронта затрат. Для каждого цеха вычислим внутренние затраты. Затраты материалов, приведены для каждого цеха. В затраты цехов мы включим собственные затраты цеха: заработная плата рабочих, материальные затраты, которые мы перенесем на основной цех и созданную цехом себестоимость продукции. Себестоимость каждого цеха с учетом прибыли цеха мы будем передавать в основной цех для определения себестоимости производимой продукции и установления продажной цены для покупателей. Цифровые показатели отразим в таблице 1. Затраты по оказанию работ. услуг между вспомогательными подразделениями рассматривать не будем. Считаем, что созданные затраты между основным цехом и вспомогательными цехами создаются за календарный месяц.

Цех по реализации готовой продукции.

Финансовые поступления в рассматриваемую организацию от реализации готовой продукции покупателям определяются внешними квантами экономической деятельности при продаже готовой продукции и внутренними квантами экономической деятельности.

Финансовые поступления в результате реализацию готовой продукции покупателям  от АЛЗ -

от АЛЗ -  выразим в виде :

выразим в виде :

,

,  (7)

(7)

Величина стоимости продажи  вычисляется после того, как будет определена себестоимость единицы готовой продукции. Величина дохода за

вычисляется после того, как будет определена себестоимость единицы готовой продукции. Величина дохода за  из (7):

из (7):

(8)

(8)

Если готовая продукция идет на склад -  , а затем реализовывается через цех

, а затем реализовывается через цех

реализации -  . то внутренние затраты будут:

. то внутренние затраты будут:

(9)

(9)

-оборудование, используемое в цехе по реализации готовой продукции;

-оборудование, используемое в цехе по реализации готовой продукции;

- оборудование, используемое на складе готовой продукции,

- оборудование, используемое на складе готовой продукции,  ;

;

-наименование продукции реализации;

-наименование продукции реализации;

Величина зарплаты рабочих склада  из (9) будет:

из (9) будет:

,

,  (10)

(10)

Считаем, что число рабочих цеха реализации готовой продукции равно 20

человек. Примем среднюю ежемесячную зарплату равной 30000 руб. Объем

зарплаты в месяц:

Затраты на материалы для склада из (10) при передаче готовой продукции со склада в отдел реализации на дату  :

:

,

, (11)

(11)

Затраты на материалы примем равными – 202560 руб в месяц.

Объем продукции равен сумме человеко часам работы рабочих цеха:

Эквивалент стоимости 1 т алюминия :

Себестоимость производства единицы продукции:

Передаваемая цена для основного цеха:

Прибыль цеха реализации:

Основные цеха по производству алюминия -

Затраты на зарплату рабочих основных цехов возможно вычислить по карточкам оплаты и по внутренним квантам экономической деятельности основных цехов при сдаче готовой продукции складу и реализации:

(12)

(12)

-наименование благ реализации, сданных на склад готовой продукции;

-наименование благ реализации, сданных на склад готовой продукции;  - наименование и количество специалистов, основного цеха,

- наименование и количество специалистов, основного цеха,  + наименование и количество выпущенных благ,

+ наименование и количество выпущенных благ,  ;

;  - тариф специалистов основного цеха +стоимость единицы блага;

- тариф специалистов основного цеха +стоимость единицы блага;

Из (12) основной цех сдал на склад готовой продукции произведенные блага реализации в количестве  по стоимости

по стоимости  за единицу. Значение стоимости за единицу блага проставляется за последнюю партию готовой продукции, которая обновляется при вычислении фактической стоимости. Затраты труда на производство будут:

за единицу. Значение стоимости за единицу блага проставляется за последнюю партию готовой продукции, которая обновляется при вычислении фактической стоимости. Затраты труда на производство будут:  - количество специалистов определенных специальностей с тарифными ставками

- количество специалистов определенных специальностей с тарифными ставками  . Время производства партии продукции вычисляется по

. Время производства партии продукции вычисляется по  , как разность текущей даты от даты предыдущей партии.

, как разность текущей даты от даты предыдущей партии.

Величина заработной платы из (12) будет:

(13),

(13),

где  - считаем временем производства партии благ реализации.

- считаем временем производства партии благ реализации.

Число рабочих основных цехов различных специальностей примем равным – 150 человек со среднемесячной зарплатой – 70000 руб. Величина ежемесячной зарплаты равна:

Количество произведенных благ реализации из (12) за  :

:

; (14)

; (14)

- количество производимого алюминия в месяц.

- количество производимого алюминия в месяц.

Среднемесячные затраты на материалы примем равными: 1000000 руб.

При стоимости 1 т алюминия 1800 долларов, доход от реализации алюминия составит при курсе доллара за рубль равным 1 доллар=40 рублей:

Объем продукции основного цеха считаем в человеко часах, отработанных рабочими за месяц:

Эквивалент стоимости 1 т алюминия:

Себестоимость производства единицы продукции:

Передаваемая цена основному цеху =

Прибыль основного цеха: (

Цех подготовки электролизного раствора -

Цех готовит электролитический раствор для основных цехов – это раствор плавиковой кислоты, раствор серной кислоты. Растворы заливаются в ванны совместно с сырьем для обеспечения выплавки алюминия. Внутренние затраты цеха электролитического раствора:

(15)

(15)

номер АКТа работ между электролизным цехом и основным;

номер АКТа работ между электролизным цехом и основным;

- оборудование электролизного цеха, применяемое для приготовления электролизного раствора для основного цеха ,

- оборудование электролизного цеха, применяемое для приготовления электролизного раствора для основного цеха , ;

;

Величина зарплаты рабочих электролизного цеха  из (15) будет:

из (15) будет:

(16)

(16)

Число рабочих электролизного цеха примем равным – 25 человек с

ежемесячной зарплатой 50000 руб. Величина суммарной зарплаты: .

.

Затраты на материалы для приготовления электролизного раствора из (16) на дату  :

:

(17)

(17)

Объем продукции выразим в человеко часах:

Эквивалент стоимости 1 т алюминия:

Себестоимость продукции:

Передаваемая цена основному цеху -  ;

;

Прибыль цеха:

Цех по восстановлению электролизных ванн -

Наименование цеха - , где

, где  - число бригад по восстановлению ванн; (для примера возьмем 13 бригад).

- число бригад по восстановлению ванн; (для примера возьмем 13 бригад).

Затраты цеха по восстановлению ванн в основных цехах  :

:

(18)

(18)

- наименование работ – капитальный ремонт электролизных ванн; затраты по труду в цехах по восстановлению электролизных ванн из (18) за время восстановления

- наименование работ – капитальный ремонт электролизных ванн; затраты по труду в цехах по восстановлению электролизных ванн из (18) за время восстановления  :

:

(19),

(19),

где  - наименование и количество специалистов, принимавших участие в работах по восстановлению ванн,

- наименование и количество специалистов, принимавших участие в работах по восстановлению ванн,  :

:

Число рабочих цеха по восстановлению ванн примем равным –100 человек с ежемесячной зарплатой 50000  Величина суммарной зарплаты:

Величина суммарной зарплаты:

- тарифы специалистов, принимавших участие в восстановлении э/ванн; Затраты по материалам в цехах по восстановлению электролизных ванн из (18) за время восстановления

- тарифы специалистов, принимавших участие в восстановлении э/ванн; Затраты по материалам в цехах по восстановлению электролизных ванн из (18) за время восстановления  :

:

(20),

(20),

где  - наименование и количество материалов, пошедших на восстановление ванн

- наименование и количество материалов, пошедших на восстановление ванн  ;

;  - стоимость единицы материалов, применявшихся при восстановлении ванн. Стоимость затрат материалов примем равным 1000000

- стоимость единицы материалов, применявшихся при восстановлении ванн. Стоимость затрат материалов примем равным 1000000

- тип оборудования, применявшегося при ремонте ванн

- тип оборудования, применявшегося при ремонте ванн  ;

;

- тип электролизной ванны в

- тип электролизной ванны в  основном цеху,

основном цеху,  ;

;

- наименование основного электролизного цеха;

- наименование основного электролизного цеха;

Объем продукции выразим в человеко часах:

Эквивалент стоимости 1 т алюминия:

Себестоимость продукции:

Передаваемая цена основному цеху -  ;

;

Прибыль цеха:

Энергетический цех -  .

.

Затраты на электроэнергию формируются с помощью внешних квантов экономической деятельности организации с генерирующей компанией и с помощью внутренних квантов экономической деятельности при отнесении затрат энергетического цеха на себестоимость выпускаемой продукции:

(21),

(21),

где:  -наименование затрат по электроэнергии;

-наименование затрат по электроэнергии;

- тип оборудования при проведении энергетических услуг основному цеху,

- тип оборудования при проведении энергетических услуг основному цеху,  ;

;  - наименование и количество специалистов, энергоцеха,

- наименование и количество специалистов, энергоцеха,  + количество используемой электроэнергии цеха,

+ количество используемой электроэнергии цеха,

- тариф специалистов основного цеха + стоимость единицы

- тариф специалистов основного цеха + стоимость единицы  электроэнергии;

электроэнергии;

Величина зарплаты рабочих вспомогательного цеха  из (21) будет:

из (21) будет:

(22)

(22)

затраты на электроэнергию из (21) на основные цеха за дату  :

:  (23)

(23)

Общие затраты на электроэнергию организации от генерирующей компании:

(24),

(24),

Где  -количество электроэнергии, затраченной АЛЗ на

-количество электроэнергии, затраченной АЛЗ на  ,

,

- стоимость киловатт часа электроэнергии;

- стоимость киловатт часа электроэнергии;

Общие затраты на электроэнергию из (24) для ОЭВ  на дату

на дату  :

:

(25)

(25)

- наименование энергетической компании, поставляющей электроэнергию АЛЗ;

- наименование энергетической компании, поставляющей электроэнергию АЛЗ;

Число рабочих энергетического цеха примем равным -30 чел. Среднемесячная оплата труда – 50000 руб. Величина суммарной зарплаты равна:  .

.

Объем продукции энергетического цеха считаем в человеко часах отработанных рабочими за месяц:

Эквивалент стоимости 1 т алюминия:

Себестоимость производства единицы продукции:

Передаваемая цена для основного цеха =

Прибыль энергетического цеха :

Механический цех -

Оказывает работы, услуги по ремонту оборудования, планово предупредительным работам по обслуживанию (ППР) оборудования основного цеха. Затраты на материалы и труд индивидуумов механического цеха  , проводящих работы, услуги, ППР в основном цеху, выпускающим блага реализации вычисляются по внутренним квантам экономического взаимодействия в виде:

, проводящих работы, услуги, ППР в основном цеху, выпускающим блага реализации вычисляются по внутренним квантам экономического взаимодействия в виде:

(26),

(26),

где  - наименование затрат по работам, услугам, связанным с ремонтом оборудования в основном цеху;

- наименование затрат по работам, услугам, связанным с ремонтом оборудования в основном цеху;  - наименование основного цеха,

- наименование основного цеха,  ;

;  - наименование механического цеха;

- наименование механического цеха;

- номер АКТа работ, услуг по основному

- номер АКТа работ, услуг по основному  и механическому цеху

и механическому цеху  ,

,  -порядковый номер АКТа;

-порядковый номер АКТа;

- ремонтируемое оборудование в основном цехе,

- ремонтируемое оборудование в основном цехе,  ;

;

- используемое оборудование механического цеха для ремонта оборудования в основном цехе,

- используемое оборудование механического цеха для ремонта оборудования в основном цехе,  ;

;

- наименование и количество специалистов, проводивших ремонт,

- наименование и количество специалистов, проводивших ремонт,  + наименование и количество материалов, применявшихся при ремонте,

+ наименование и количество материалов, применявшихся при ремонте,  ;

;

- тариф специалистов +стоимость единицы материалов;

- тариф специалистов +стоимость единицы материалов;

Затраты материалов по  из (26) за время

из (26) за время  :

:

(27)

(27)

Среднемясячные затраты на материалы возьмем равными -  10000 руб. Затраты на сырье – металл возьмем равными – 54024 руб.

10000 руб. Затраты на сырье – металл возьмем равными – 54024 руб.

Затраты по труду вспомогательных рабочих в  , проводящих работы, услуги в основных цехах из (26) за время

, проводящих работы, услуги в основных цехах из (26) за время  :

:

; (28)

; (28)

Механический цех обслуживает 10 основных цехов. Примем число рабочих в механическом цеха равным – 35 человек различных специальностей. Среднемесячная зарплата равна - 50000 рублей. Величина суммарной зарплаты:  руб.

руб.

Объем продукции механического цеха равен в человеко часах отработанных рабочими за месяц:

Эквивалент стоимости 1 т алюминия в чел/ часах/m:

Себестоимость производства единицы продукции:

Передаваемая цена для основного цеха =

Прибыль механического цеха: (

Данные переносим в таблицу 1.

Тепло энергетический цех - .

.

Затраты на теплоэнергию формируются по внешним квантам экономического взаимодействия организации с теплогенерирующей компанией и с помощью внутренних квантов экономического взаимодействия между подразделениями при отнесении затрат теплоэнергетического цеха на себестоимость выпускаемой продукции основных цехов:

(29).

(29).

где  - наименование затрат по теплоэнергии;

- наименование затрат по теплоэнергии;  используемое оборудование для обслуживания оборудования основных цехов,

используемое оборудование для обслуживания оборудования основных цехов,  ; Величина зарплаты рабочих вспомогательного цеха по т/эдектроэнергии

; Величина зарплаты рабочих вспомогательного цеха по т/эдектроэнергии  из (29) будет:

из (29) будет:

,

, (30)

(30)

Затраты на теплоэнергию из (29) для основных цехов на дату :

:  ,

, (31)

(31)

Общие затраты на теплоэнергию  с компанией

с компанией  :

:

(32)

(32)

Общие затраты на теплоэнергию из (32) на дату  :

:

(33)

(33)

Число рабочих теплоэнергетического цеха примем равным -30 чел. Среднемесячная оплата труда – 45000 руб. Величина суммарной зарплаты:

Объем продукции теплоэнергетического цеха считаем в человеко часах отработанных рабочими за месяц:

Эквивалент стоимости 1 т алюминия в чел/ часах/m:

Себестоимость производства единицы продукции:

Передаваемая цена для основного цеха =

Прибыль теплоэнергетического цеха : (

(Продолжение следует)

Литература

-

Мельников, В.А. Квантовая экономика действий/ В.А.Мельников.-Красноярск: Изд-во СФУ, 2011.-247с.