CONTRADICTIONS IN THE SYSTEM OF FARMING TAXATION

Сазонов С.Н.

Заведующий лабораторией, доктор технических наук, профессор, Всероссийский научно-исследовательский институт использования техники и нефтепродуктов в сельском хозяйстве

ПРОТИВОРЕЧИЯ В СИСТЕМЕ НАЛОГООБЛОЖЕНИЯ ФЕРМЕРСКИХ ХОЗЯЙСТВ

Аннотация

Рассмотрены основные противоречия в системе налогообложения фермерских хозяйств, связанные с тем, что они имеют право иметь различный юридический статус.

Ключевые слова: крестьянские (фермерские) хозяйства, противоречия, налогообложение, правовой статус.

Sazonov S.N.

Laboratory chief, Doctor of Technical Sciences, professor, All-Russian research Institute for use of equipment and products in agriculture

CONTRADICTIONS IN THE SYSTEM OF FARMING TAXATION

Abstract

The basic contradictions in the system of taxation of farms associated with the fact that they have the right to have a different legal status.

Keywords: farms, contradictions, taxation, legal status.

Успех деятельности фермерских хозяйств непосредственно зависит от организационно-экономических условий их деятельности. Очевидно, что доступность для фермеров производственных ресурсов, условия их кредитования, страхования и налогообложения предопределяют эффективность фермерского сектора аграрной экономики страны [1-13]. К сожалению, например количество проблем, вызванных различного рода институциональными ловушками в системе налогообложения фермерских хозяйств, от года к году только увеличивается [14-16].

Например, дополнительные сложности возникли в связи с признанием, начиная с 2013 г., возможности сохранения за фермерскими хозяйствами статуса юридического лица. На протяжении 18 лет (1995-2012гг.), после вступления в силу с 1 января 1995г. первой части Гражданского Кодекса, предполагалось, что все фермерские хозяйства перерегистрируются и станут индивидуальными предпринимателями без образования юридического лица. Естественно, все главы фермерских хозяйств, которые создавали свои хозяйства в период 1995-2012гг., регистрировались только в качестве индивидуальных предпринимателей. Тем не менее, в 2012г. по данным ЕГРЮЛ в стране насчитывалось около 43 тыс. фермерских хозяйств-юридических лиц, что составляло примерно 23% от общего их количества в России в 2012 году [17].

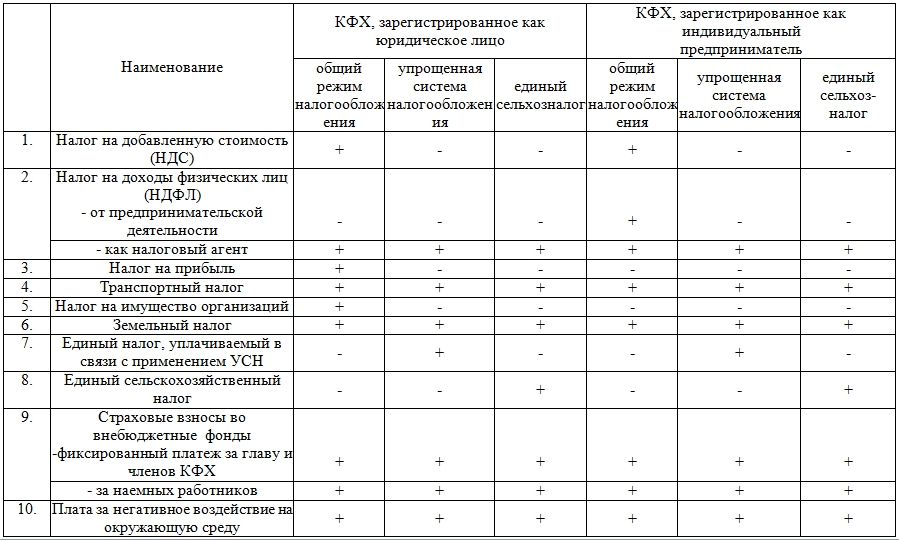

Суть проблемы состоит в том, что все эти годы (1995-2012гг.) нормативно-правовая база, регламентирующая деятельность фермерских хозяйств, формировалась, исходя из предположения о том, что фермерские хозяйства – юридические лица – не более как «уходящая натура». Не случайно возвращение в правовое поле фермерских хозяйств-юридических лиц вызвало немало проблем. Прежде всего фермерские хозяйства, в зависимости от юридического статуса и применяемой системы налогообложения, имеют определенные отличия в системе исчисления налогов, платежей и (см. таблицу).

Например, в свое время в целях исчисления и уплаты единого социального налога глава и члены фермерского хозяйства (независимо от их юридического статуса) были приравнены к индивидуальным предпринимателям (пп.2 п.1 ст.235 НК РФ), на этом основании и Федеральный закон «Об обязательном пенсионном страховании в Российской Федерации» №167-ФЗ от 15.12.2001г отнес их к страхователям, не производящим выплат физическим лицам, признав их плательщиками страховых взносов в ПФ РФ и ФФОМС в фиксированном размере.

Таблица 1 - Основные налоги, платежи и взносы во внебюджетные фонды, плательщиками которых являются фермерские хозяйства

Примечание: «+» - подлежит уплате, «-» - освобожден от уплаты

Правомочность и справедливость такого подхода сомнений не вызывает. Правомерность приравнивания членов и глав фермерских хозяйств, зарегистрированных в качестве юридических лиц, к индивидуальным предпринимателям подтверждает и ФЗ N 74-ФЗ от 11.06.2003г. (в редакции от 28.12.2013г.) «О КФХ».

Но как только речь заходит о льготах, то ситуация меняется кардинальным образом. Так, Налоговый кодекс РФ (глава 26.2.Упрощенная система налогообложения) предусмотрел, что: «Индивидуальные предприниматели, выбравшие в качестве объекта налогообложения доходы и не производящие выплаты и иные вознаграждения физическим лицам, уменьшают сумму налога (авансовых платежей по налогу) на уплаченные страховые взносы в ПФ РФ и Федеральный фонд обязательного медицинского страхования в фиксированном размере».

В соответствии с этим положением, фермеры - индивидуальные предприниматели, применяющие упрощенную систему налогообложения и выбравшие в качестве объекта налогообложения доходы, не привлекающие наемный труд, могут уменьшить исчисленную сумму налога на величины уплаченных фиксированных платежей в ПФ РФ и ФФОМС без ограничений. Но в то же время фермеры, зарегистрированные как юридические лица, работающие в той же системе налогообложения, не привлекающие наемный труд, и которых также обязали уплачивать фиксированный платеж, в полной мере этой льготой воспользоваться не могут. Им дано право снизить сумму налога не более чем на 50%.

В соответствии с этим положением, фермеры - индивидуальные предприниматели, применяющие упрощенную систему налогообложения и выбравшие в качестве объекта налогообложения доходы, не привлекающие наемный труд, могут уменьшить исчисленную сумму налога на величины уплаченных фиксированных платежей в ПФ РФ и ФФОМС без ограничений. Но в то же время фермеры, зарегистрированные как юридические лица, работающие в той же системе налогообложения, не привлекающие наемный труд, и которых также обязали уплачивать фиксированный платеж, в полной мере этой льготой воспользоваться не могут. Им дано право снизить сумму налога не более чем на 50%.

Аналогичная ситуация и с нормами, регламентирующими ведение бухгалтерского учета в фермерских хозяйствах [18-19]. В свое время решением этой проблемы стал переход на «Упрощенную систему налогообложения». Действовавший до 1 января 2013 года закон «О бухгалтерском учете» (№129-ФЗ от 21.11.1996г) предусматривал для организаций, применяющих этот режим, освобождение от обязанности ведения бухгалтерского учета. Поэтому основная масса фермерских хозяйств-юридических лиц применяла этот режим налогообложения. Однако с 1.01.2013 г. вступил в силу новый закон «О бухгалтерском учете» (№ 402-ФЗ от 06.12.2011), в котором эта льгота не предусмотрена. Однако, согласно пп.1 п.2 статьи 6 этого закона, бухгалтерский учет могут не вести: «индивидуальный предприниматель, лицо, занимающееся частной практикой, - в случае, если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности».

Следовательно, фермерское хозяйство, зарегистрированное в качестве индивидуального предпринимателя, применяющее какой-либо специальный режим налогообложения, может не вести бухгалтерский учет, но фермерское хозяйство со статусом юридического лица в тех же условиях обязано вести бухгалтерский учет.

К сожалению, перечень подобных противоречий в ближайшее время будет только возрастать, что указывает на настоятельную необходимость серьезной профессиональной корректировки нормативно-правовых условий деятельности фермерских хозяйств, имеющих статус юридического лица.

Литература

- Миндрин А.С. и др. Организационно-экономические условия охраны земель сельскохозяйственного назначения – М., 2006. – 212 с.

- Никитин А.В. Почему страхование сельскохозяйственных культур является дорогим, или как снизить затраты на страхование // Агрострахование и кредитование. – 2005.-№8. – с. 19-25

- Никитин А.В. Современная практика страхования сельскохозяйственных рисков // Страховое дело. – 2004. -№8. – с.27-28

- Шагайда Н.И. Методические рекомендации по залогу земель сельскохозяйственного назначения для крестьянских (фермерских) хозяйств – М., 2010. – 107с.

- Сазонова Д.Д. Оценка технической эффективности использования производственных ресурсов в фермерских хозяйствах / Д.Д. Сазонова, С.Н.Сазонов // экономика: вчера, сегодня, завтра. – 2012.- №3-4. – с.108-128.

- Сазонова Д.Д. Результаты деятельности крестьянских (фермерских) хозяйств // Экономика сельскохозяйственных и перерабатывающих предприятий. – 2001. - №5. – с.44-46

- Концепция эффективного использования сельскохозяйственной техники в рыночных условиях/Черепанов С.С. и др.-М.:ГОСНИТИ, 1993-62с.

- Сазонов С.Н., Клейменов О.А., Попова О.Н., Сазонова Д.Д. Теория и практика использования техники в крестьянских хозяйствах – Тамбов, 1996. – 66 с.

- Russia's Agriculture in Transition: Factor Markets and Constraints on Growth / Lerman Z., Sazonov S., Sazonova D. et al. - Lanham, 2008.

- Сазонова Д.Д., Сазонов С.Н. Аллокативная эффективность использования производственных ресурсов в фермерских хозяйствах // экономика: вчера, сегодня, завтра. – 2013.- №3-4. – с.33-54

- Сазонов С. Н. Организационно-экономические проблемы развития фермерского движения в России // Международный сельскохозяйственный журнал. – 1995. - №5. – с.28-32

- Сазонов С.Н., Остриков В.В., Сазонова Д.Д. Доступность и повышение эффективности использования нефтепродуктов в фермерских хозяйствах // Вестник ЧГАА. – 2014. –Т.68. –с.76-83

- Сазонов С.Н., Сазонова Д.Д., Попова О.Н. Оснащенность фермерских хозяйств техникой // Наука в центральной России. – 2013.-№5.-с.4-11

- Сазонова Д.Д. Влияние гармонизации мер государственной поддержки на эффективность использования производственных ресурсов в фермерских хозяйствах // Техника в сельском хозяйстве. – 2012.- №6.- С.29-32

- Сазонова Д.Д. Противоречия в нормативно-правовом обеспечении деятельности фермерских хозяйств // Вестник Мичуринского государственного аграрного университета. – 2012. - №3. - с.229-234

- Сазонова Д.Д. О соразмерности социальных платежей и результатов деятельности фермерских хозяйств- Д.Д.Сазонова, С.Н.Сазонов //Человек и труд.–2013.-№7.–с.34-39

- Сазонова Д.Д. Методические подходы к проведению Всероссийской сельскохозяйственной переписи в фермерских хозяйствах // Вестник Мичуринского государственного аграрного университета. – 2013. - №4. - с.81-84.

- Никитин А.В. и др. Учет и налогообложение в фермерских хозяйствах – Мичуринск, 2013. – 54 с.

- Справочник фермера / В.Н.Кузьмин и др. – М.: Росинформагротех, 2013

References

- Mindrin A.S. i dr. Organizacionno-jekonomicheskie uslovija ohrany zemel` sel`skohozjajstvennogo naznachenija - M., 2006. - 212 s.

- Nikitin A.V. Pochemu strahovanie sel`skohozjajstvennyh kul`tur javljaetsja dorogim, ili kak snizit` zatraty na strahovanie // Agrostrahovanie i kreditovanie. - 2005.-№8. - s. 19-25

- Nikitin A.V. Sovremennaja praktika strahovanija sel`skohozjajstvennyh riskov // Strahovoe delo. - 2004. -№8. - s.27-28

- Shagajda N.I. Metodicheskie rekomendacii po zalogu zemel` sel`skohozjajstvennogo naznachenija dlja krest`janskih (fermerskih) hozjajstv - M., 2010. - 107s.

- Sazonova D.D. Ocenka tehnicheskoj jeffektivnosti ispol`zovanija proizvodstvennyh resursov v fermerskih hozjajstvah / D.D. Sazonova, S.N.Sazonov // jkonomika: vchera, segodnja, zavtra. - 2012.- №3-4. - s.108-128.

- Sazonova D.D. Rezul`taty dejatel`nosti krest`janskih (fermerskih) hozjajstv // Jekonomika sel`skohozjajstvennyh i pererabatyvajuschih predprijatij. - 2001. - №5. - s.44-46

- Koncepcija jeffektivnogo ispol`zovanija sel`skohozjajstvennoj tehniki v rynochnyh uslovijah/Cherepanov S.S. i dr.-M.:GOSNITI, 1993-62s.

- Sazonov S.N., Klejmenov O.A., Popova O.N., Sazonova D.D. Teorija i praktika ispol`zovanija tehniki v krest`janskih hozjajstvah - Tambov, 1996. - 66 s.

- Russia's Agriculture in Transition: Factor Markets and Constraints on Growth / Lerman Z., Sazonov S., Sazonova D. et al. - Lanham, 2008.

- Sazonova D.D., Sazonov S.N. Allokativnaja jeffektivnost` ispol`zovanija proizvodstvennyh resursov v fermerskih hozjajstvah // jekonomika: vchera, segodnja, zavtra. - 2013.- №3-4. - s.33-54

- Sazonov S. N. Organizacionno-jekonomicheskie problemy razvitija fermerskogo dvizhenija v Rossii // Mezhdunarodnyj sel`skohozjajstvennyj zhurnal. - 1995. - №5. - s.28-32

- Sazonov S.N., Ostrikov V.V., Sazonova D.D. Dostupnost` i povyshenie jeffektivnosti ispol`zovanija nefteproduktov v fermerskih hozjajstvah // Vestnik ChGAA. - 2014. -T.68. -s.76-83

- Sazonov S.N., Sazonova D.D., Popova O.N. Osnaschennost` fermerskih hozjajstv tehnikoj // Nauka v central`noj Rossii. - 2013.-№5.-s.4-11

- Sazonova D.D. Vlijanie garmonizacii mer gosudarstvennoj podderzhki na jeffektivnost` ispol`zovanija proizvodstvennyh resursov v fermerskih hozjajstvah // Tehnika v sel`skom hozjajstve. - 2012.- №6.- S.29-32

- Sazonova D.D. Protivorechija v normativno-pravovom obespechenii dejatel`nosti fermerskih hozjajstv // Vestnik Michurinskogo gosudarstvennogo agrarnogo universiteta. - 2012. - №3. - s.229-234

- Sazonova D.D. O sorazmernosti social`nyh platezhej i rezul`tatov dejatel`nosti fermerskih hozjajstv- D.D.Sazonova, S.N.Sazonov //Chelovek i trud.-2013.-№7.-s.34-39

- Sazonova D.D. Metodicheskie podhody k provedeniju Vserossijskoj sel`skohozjajstvennoj perepisi v fermerskih hozjajstvah // Vestnik Michurinskogo gosudarstvennogo agrarnogo universiteta. - 2013. - №4. - s.81-84.

- Nikitin A.V. i dr. Uchet i nalogooblozhenie v fermerskih hozjajstvah - Michurinsk, 2013. - 54 s.

- Spravochnik fermera / V.N.Kuz`min i dr. - M.: Rosinformagroteh, 2013