CONSUMER LENDING IN RUSSIA: AN ECONOMETRIC ANALYSIS

Кудрин А. М.

Студент экономического факультета, Сибирский Федеральный Университет

ПОТРЕБИТЕЛЬСКОЕ КРЕДИТОВАНИЕ В РОССИИ: ЭКОНОМЕТРИЧЕСКИЙ АНАЛИЗ

Аннотация

В статье проведен динамический и эконометрический анализ потребительского кредитования, в результате которого получена регрессионная модель для определения объема кредита в регионах РФ.

Ключевые слова: кредит, банк, эконометрика.

Kudrin A. M.

Student of the Faculty of Economics, Siberian Federal University

CONSUMER LENDING IN RUSSIA: AN ECONOMETRIC ANALYSIS

Abstract

In the article the dynamic and econometric analysis of consumer credit, the result will be a regression model to determine the amount of credit in the Russian regions.

Keywords: credit, bank, Econometrics.

Превалировавшая вплоть до недавнего времени национальная система экономики подразумевала в основном государственное финансирование.

С появлением рыночных отношений, появлением корпораций, новых форм собственности, новую роль получает законодательное регулирование кредитных и финансовых отношений.

Появление товарного оборота и наличных средств объясняет развитие и рост кредитных отношений. Кредит способствует закреплению безубыточной работы компании, он считается важным аспектом производственных фондов и фондов обращения в процессе роста производства, позволяет осуществлять непрерывный оборот и содействует изготовлению и развитию продукта.

Таким образом, кредит считается особой категорией, сложной составляющей товарно-валютных взаимоотношений, а его потребность обусловлена присутствием товарно-валютных взаимоотношений. Кредит стал обязательной составляющей современного сообщества.[1]

Таким образом, актуальность данной темы заключается в том, что потребительское кредитование выступает в качестве одной из наиболее перспективных услуг в сфере кредитования и экономическом росте. Направление потребительского кредитования уже давно является весьма популярным, как среди самих коммерческих банков, так и средних клиентов-потребителей.

Сущность потребительского кредитования

Основная, задача деятельности банка – обеспечение кредитами населения, следовательно, банки именуются ещё кредитными организациями. С объемом кредитов в банке связана его жизнестойкость. Опыт деятельности отечественных и интернациональных банков указывает на то, что хорошо установленные кредитные отношения гарантируют банку благосостояние в перспективе, в случае если банк-посредник чувствует постоянные трудности с кредитами, это приведет к банкротству. Целью многих банков является выдача кредитов в объеме 50-70% от активов банка[2]. Конкретно степень кредитных рисков обуславливает совместное положение экономической деятельности банка. Следовательно, имеется серьезный контроль с ЦБ РФ по кредитной стратегии и тактике банка и его кредитного портфеля. Распорядок и требование кредитования в Российской Федерации регулируются статьей 42 «Заимствование и ссуда» Кодекса РФ (ред. от 28.12.2013, с изм. от 03.02.2014). [3]

Анализ состояния и динамики развития рынка потребительского кредитования

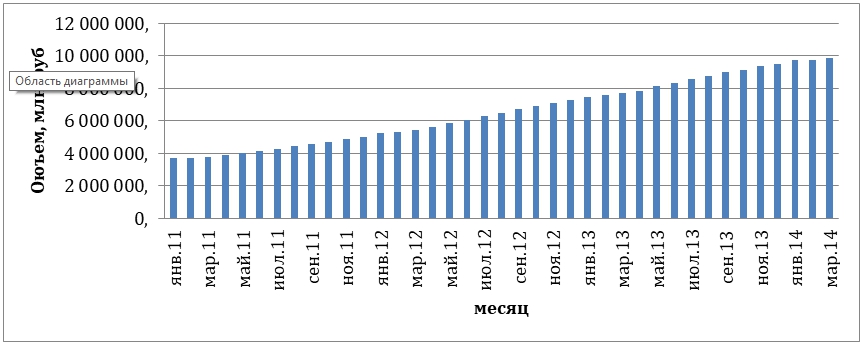

Рынок потребительского кредитования испытывал рост, уже после выхода с экономического упадка 2008 года. Возникновение новых игроков практически исключается, таким образом, конкурентная борьба весьма сильная и не прекращает стремительно вырастать. Невзирая на сложности, рентабельность данного дела остается на высочайшем уровне, а возможный рынок до такой степени масштабен, что считается истинным лакомым куском для банков[4]. Банки активно работают над созданием кредитных проектов, предусматривающих круг интересов и возможности любого. К марту 2014 года размер потребительских кредитов, выданных жителям, перевалил 9,5 трлн. руб. и не прекращает расти ускоренными темпами.

Рис. 1 - Объем предоставленных кредитов и прочих средств физическим лицам в рублях

В процедуру кредитования вовлекаются новые слои жителей. Размер кредитов, приобретенных жителями в 2013 г., составил 14,27 процента ВВП. А в 2014 г. способен перевалить 16% ВВП РФ. Размеры ссуд, приобретенных жителями России в банках, вырастают стремительно.

Как фиксируют специалисты Управления стратегического планирования Сбербанка России, согласно результатам первого полугодия 2013 г. общий долг физлиц увеличился на 23,9% и составил 2,56 трлн руб. Хоть скорость прироста кредитования отстает с показателя 2012 г., когда он был 29,1%, участие физлиц в процедуре кредитования не прекращает возрастать.

На графике прослеживается линейная тенденция роста общего кредитного портфеля, в связи с этим требуется исследование тенденции и прогноз значений до 2015 года, для анализа используется линейный МНК.

Таблица 1 - Результаты оценки параметров линейной модели

| параметр | Коэффициент | Ст. ошибка | t-статистика | P-значение |

| const | 3,06E+06 | 51221,3 | 59,6767 | <0,00001 |

| t | 175424 | 2231,94 | 78,5971 | <0,00001 |

| R-квадрат | 0,994046 | Испр. R-квадрат | 0,993885 | |

| F(1, 37) | 6177,5 | Ст. ошибка модели | 156872,2 |

Таблица 2 – Прогноз рынка кредитования в РФ

| месяц | Фактический объем, млн | период, t | прогнозное значение, млн |

| ноя.14 | 47 | 11304928 | |

| дек.14 | 48 | 11480352 | |

| янв.15 | 49 | 11655776 |

Корреляционно – регрессионный анализ рынка кредитования в регионах РФ

Для проведения статистического анализа и эконометрического моделирования объемов кредитования в регионах РФ на основе данных, взятых из базы ЕМИСС, была построена выборка, содержащая 75 наблюдений. Данные выборки соответствуют 2013 году/

В анализ включены факторы, представленные в таблице 3.

Таблица 3 - Обозначение и расшифровка данных

| Фактор | Характеристика | единицы измерения |

| credit | объем кредитного портфеля | млн. руб./1000 чел |

| HDI | индекс развития человеческого потенциала(ИРЧП) | |

| unemployment | уровень безработицы | % |

| economically active population | экономически активное население | % |

| poverty | доля населения с доходами ниже прожиточного минимума | % |

| city | доля городского населения | % |

| I | среднедушевой доход | рубли |

| high edu | население с высшим образованием | человек/1000 чел. |

В качестве зависимой переменной (credit) будет выступать объем кредитного портфеля в регионе, рассчитанный на 1000 человек в миллионах рублей.

Таблица 4 - Результаты оценки параметров линейной модели

| параметр | Коэффициент | Ст. ошибка | t-статистика | P-значение |

| const | -29,5644 | 10,1163 | -1,8176 | 0,07643 |

| poverty | -1,35635 | 0,543595 | -2,4951 | 0,01671 |

| city | 0,630119 | 0,183205 | 3,4394 | 0,00135 |

| I | 0,001335 | 0,000579 | 2,3049 | 0,02631 |

| R-квадрат | 0,617518 | Испр. R-квадрат | 0,56758 | |

| F(3, 72) | 36,35827 | Ст. ошибка модели | 5,63996 |

Описывающая способность модели на основании R2 =61,75%, что является удовлетворительным результатом, так же стоит отметить значимость построенного уравнения в целом, согласно критерию Фишера.

Интерпретация полученной модели:

Credit=-29,5644 -1,35635* poverty + 0,630119* city + 0,001335* IВ конечную модель вошли 3 фактора, исходя из полученной модели сделаны следующие выводы:

- Доля населения с доходами ниже прожиточного минимума, их влияние на объем кредитования обратное, каждый дополнительный процент бедного населения снижает выдачу кредитов на 1,35 млн. руб./1000чел.

- Доля населения и среднедушевой доход оказывают положительное влияние, каждый процент городского населения увеличит выдачу кредитов на 0,63 млн. руб./1000 чел, а каждый дополнительный рубль в расчёте среднедушевого дохода прибавит 0,0013 млн. руб. /1000чел в кредитный портфель региона.

Литература

- Панова Г.С. Очищение финансовых рынков от нежизнеспособных банков. Размышления банковского аналитика // Банковское дело. - 2014. - №1.- С. 6-10

- Лупу А. А., Оськина И. Ю. Банковский кредит/ Лупу А. А., Оськина И. Ю//Дело и сервис – 2013,- №6

- Пессель М.А., Заем, кредит, ссуда // Деньги и кредит. - 2001. - №4.- С. 27-29

- Русавская А. В. Развитие кредитной системы России: учеб. Для вузов. - М.: Наука и образование, 2012

References

- Panova G.S. Ochishhenie finansovyh rynkov ot nezhiznesposobnyh bankov. Razmyshlenija bankovskogo analitika // Bankovskoe delo. - 2014. - №1.- S. 6-10

- Lupu A. A., Os'kina I. Ju. Bankovskij kredit/ Lupu A. A., Os'kina I. Ju//Delo i servis – 2013,- №6

- Pessel' M.A., Zaem, kredit, ssuda // Den'gi i kredit. - 2001. - №4.- S. 27-29

- Rusavskaja A. V. Razvitie kreditnoj sistemy Rossii: ucheb. Dlja vuzov. - M.: Nauka i obrazovanie, 2012