The relationship of the economic development of peasant farms with their organizational and legal form

The relationship of the economic development of peasant farms with their organizational and legal form

Abstract

The article analyzes approaches to understanding the legal status of peasant farming based on the analysis of normative legal documents and strategic planning documents that determine the vector of economic development of the agricultural sector of the Russian economy, in particular peasant farming. Based on the results of the analysis and generalization of publications by Russian authors, it is concluded that the conditions of state financial support for peasant farms and the variety of forms of entrepreneurial activity provided for by Russian legislation act as a deterrent not only for their development, but also for the development of agriculture.

1. Введение

В последние годы сельское хозяйство в Российской Федерации добилось значительных успехов в производстве и экспорте целого ряда видов сельскохозяйственной продукции. При этом основная роль в достижении этих успехов принадлежит крупным товаропроизводителям – агрохолдингам. Однако решение проблемы продовольственной безопасности на региональном и муниципальном уровне во многом достигается за счет участия крестьянско-фермерских хозяйств (далее – КФХ), относящихся к сфере малого и среднего предпринимательства (далее – МСП). В связи с этим в отношении малых и микро-сельхозтоваропроизводителей Правительством России разработано ряд мер по предоставлению государственной поддержки их деятельности. Однако в отечественном законодательстве о крестьянско-фермерских хозяйствах и в документах стратегического планирования присутствуют противоречия в понимании правового статуса крестьянско-фермерских хозяйств и условиям отнесения к ним субъектов предпринимательской деятельности аграрного сектора экономики. Подобная ситуация не способствует эффективной реализации государственной политики по стимулированию деятельности крестьянско-фермерских хозяйств, что определяет актуальность изучения взаимосвязи правового статуса крестьянско-фермерских хозяйств и реальной возможности получения ими государственной финансовой помощи.

2. Результаты и обсуждение

С 2023 года статус КФХ определен Федеральным законом № 74-ФЗ «О крестьянском (фермерском) хозяйстве» (далее – Федеральный закон №74-ФЗ), в котором указано, что фермерское хозяйство осуществляет предпринимательскую деятельность без образования юридического лица

.Лица, осуществляющие предпринимательскую деятельность, должны быть зарегистрированы в этом качестве в установленном законодательством России порядке

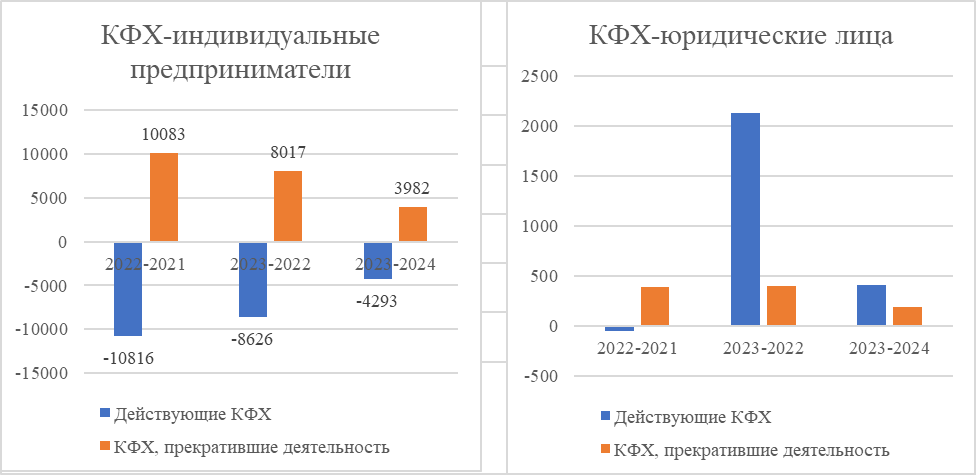

. При этом в данном законе предусмотрена организационно-правовая форма хозяйствования для КФХ, которая включает характеристики как юридического, так и физического лица. В результате налицо двойственная природа правосубъектности КФХ, которая затрудняет выбор организацию-правовой формы деятельности предпринимателей в сельском хозяйстве и на сельских территориях, сдерживает вовлечение новых субъектов в эту важную сферу народного хозяйства, на что обращается внимание в ряде публикаций .В настоящее время в государственном реестре юридических и физических лиц зафиксировано 98,3 тыс. КФХ, осуществляющих финансово-хозяйственную деятельность в форме индивидуального предпринимательства, и 8,3 тыс. КФХ – юридических лиц. Анализ динамики количества действующих КФХ в России показывает, что их численность сокращается (рис. 1).

Рисунок 1 - Динамика количества крестьянско-фермерских хозяйств в России за период с 2021-2024 гг.

Примечание: cоставлено автором по [19]

Вместе с тем динамика количества КФХ-юридических лиц в 2022 году по сравнению с 2021 годом снизилось на 49 КФХ, при этом в 2023 году и в первом полугодии 2024 года наблюдается рост действующих КФХ-юридических лиц на 2 131 КФХ и 409 КФХ соответственно. Динамика количества КФХ-юридических лиц, прекративших предпринимательскую деятельность, носит устойчивый характер. При этом в исследуемом периоде рост действующих КФХ-юридических лиц обусловлен прекращением деятельности КФХ вследствие их объединения в более крупные, а также государственной регистрацией новых КФХ-юридических лиц.

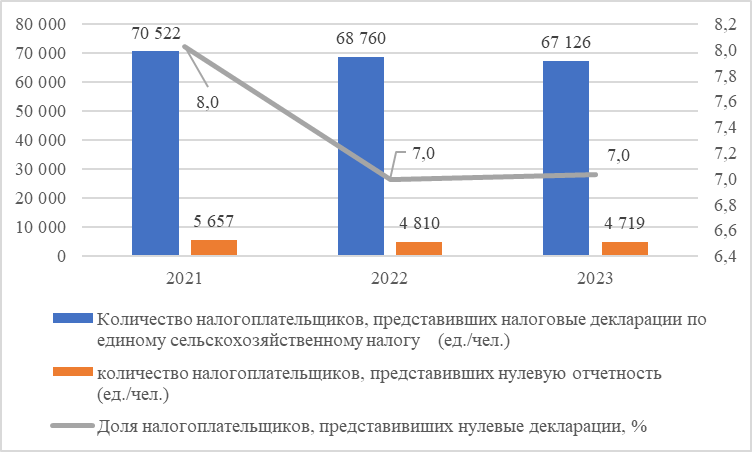

Другими показателями деятельности крестьянско-фермерских хозяйств выступают убытки, полученные по итогам налогового периода (календарный год) и количество представленных нулевых налоговых деклараций по единому сельскохозяйственному налогу.

Источником информации о количестве КФХ служит также отчетность ФНС России по форме 5-ЕСХН о субъектах, применяющих специальный налоговый режим – систему единого сельскохозяйственного налога (ЕСХН), который предоставляет им возможность существенно снижать налоговую нагрузку по сравнению с теми, кто обязан использовать общий налоговый режим.

Так, по данным налоговой отчетности по форме 5-ЕСХН за 2021-2023гг., видно, что сумма убытка, уменьшающего налоговую базу по единому сельскохозяйственному налогу, исчисленному крестьянско-фермерскими хозяйствами, в течение рассматриваемого периода увеличивается (рис. 2).

Рисунок 2 - Доля убытка, полученного крестьянско-фермерскими хозяйствами, уменьшающего налоговую базу по единому сельскохозяйственному налогу за 2021-2023 гг.

Примечание: составлено автором по [20]

Вместе с тем общее количество представленных деклараций по единому сельскохозяйственному налогу за рассматриваемый период снижается, а доля нулевых налоговых деклараций в 2021 году составляет 8%, в 2022 и 2023 годах – 7% (рис. 3).

Рисунок 3 - Доля нулевых налоговых деклараций, представленных крестьянско-фермерскими хозяйствами, в общем количестве налоговых деклараций по единому сельскохозяйственному налогу за 2021-2023 гг.

Примечание: составлено автором по [20]

Важно отметить, что динамика изменения численности КФХ напрямую связана со многими факторами, в частности с объемами оказываемой государственной поддержки и рядом других.

Однако общая тенденция сокращения количества действующих КФХ в последнее десятилетие прослеживается достаточно устойчиво

. При этом среди факторов, сдерживающих развитие малых форм хозяйствования в сельском хозяйстве, особое место занимает многоаспектность правового статуса КФХ.Рассмотрим этот вопрос более детально на основании анализа нормативно-правовых актов, касающихся данной сферы.

В упомянутом ранее Федеральном законе №74-ФЗ указано, что фермерское хозяйство осуществляет предпринимательскую деятельность без образования юридического лица. В определении КФХ в этом документе законодатель указывает на объединения граждан, а именно объединение лиц, связанных родством или имеющих имущество в общей собственности и совместно осуществляющих производственную и иную хозяйственную деятельность (производство, переработку, хранение, транспортировку и реализацию сельскохозяйственной продукции), основанную на их личном участии. Также закон предусматривает создание фермерского хозяйства одним гражданином

.Начиная с 2013 года в соответствии с гражданским законодательством России КФХ может быть создано

:• одним человеком (главой КФХ), зарегистрированным в качестве индивидуального предпринимателя;

• в форме объединения без образования юридического лица (ст. 23 ГК РФ);

• в статусе юридического лица (ст. 86.1 ГК РФ).

Таким образом, в настоящее время могут существовать КФХ как без образования юридического лица, так и в форме юридического лица. В отличие от Федерального закона от 11.06.2003 № 74-ФЗ «О крестьянском (фермерском) хозяйстве» Гражданским кодексом РФ не упоминается родство между членами КФХ. При этом в Гражданском кодексе РФ предусмотрена возможность организации деятельности КФХ в трех формах, а в Федеральном законе № 74 – только без образования юридического лица.

Гражданским кодексом РФ признается возможность признания КФХ сельхозтоваропроизводителем, что подразумевает необходимость доказывания этого статуса, в то время как Федеральным законом от 29.12.2006 № 264-ФЗ «О развитии сельского хозяйства» КФХ признаются сельскохозяйственными товаропроизводителями без указания особых условий для его приобретения.

Также в соответствии со ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» КФХ относятся к субъектам малого и среднего предпринимательства при условии соответствия показателей их деятельности условиям, указанным в этом законе

. В Федеральном законе №74-ФЗ отсылочные нормы к Федеральному закону №209-ФЗ отсутствуют. По смыслу положений Федерального закона №74-ФЗ членами КФХ могут быть три семьи и не более пяти человек, не состоящих в родстве с главой крестьянско-фермерского хозяйства, при этом учитывая положения Федерального закона № 209-ФЗ крестьянско-фермерские хозяйства относятся к субъектам малого предпринимательства.При этом в Государственной программе развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия предусмотрено увеличение численности занятых в сфере малого и среднего предпринимательства, включая индивидуальных предпринимателей и самозанятых, до 25 млн. человек

, . К 2030 году планируется создать 16 тысяч новых рабочих мест в крестьянских (фермерских) хозяйствах .Кроме того, государственной программой развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия в качестве разновидности крестьянско-фермерских хозяйств вводится такой их вид как «семейная ферма». В соответствии с этим документом семейной формой является крестьянское (фермерское) хозяйство, число членов которого составляет 2 (включая главу крестьянского (фермерского) хозяйства) и более членов семьи (объединенных родством и (или) свойством) главы крестьянского (фермерского) хозяйства, или индивидуальный предприниматель, являющийся главой крестьянского (фермерского) хозяйства, в состав членов которого входят 2 и более членов семьи (объединенных родством и (или) свойством) указанного индивидуального предпринимателя, зарегистрированные гражданином Российской Федерации на сельской территории или на территории сельской агломерации субъекта Российской Федерации, осуществляющие деятельность более 12 месяцев с даты регистрации, осуществляющие деятельность на сельской территории или территории сельской агломерации субъекта Российской Федерации

.Между тем, в Федеральном законе №74-ФЗ как в гражданском законодательстве такая форма ведения предпринимательской деятельности отсутствует, также, как в Федеральном законе № 131-ФЗ от 06.10.2003 «Об общих принципах организации местного самоуправления в Российской Федерации» отсутствует тип муниципального образования – «сельская агломерация».

Противоречивость правового статуса КФХ отражается и на их государственной регистрации. Несмотря на положения гражданского законодательства, в соответствии с приказами Федерльной налоговой службы России, как уполномоченного органа по государственной регистрации субъектов экономической деятельности, с 2020 года зарегистрировать КФХ можно только в виде юридического лица (по форме Р11001) либо в статусе индивидуального предпринимателя (форма Р21001)

. До этого периода государственная регистрация КФХ была возможна и без юридического лица (Форма Р21002) . Федеральная налоговая служба России разъясняет, что в настоящее время совместно с Министерством сельского хозяйства России прорабатывается вопрос о выделении предпринимателей, являющихся КФХ, из общего количества субъектов предпринимательской .Анализ нормативных актов, содержащих требования к разным организационно-правовым формам и процедурам государственной регистрации предпринимательской деятельности в форме КФХ, обзор научной литературы по данным вопросам показывает, что проблемы правового статуса КФХ остаются предметом научных и профессиональных дискуссий. Ряд авторов подчеркивают правовую неопределенность статуса КФХ

, , , , . Конфликтность правового статуса КФХ затрудняет организацию предпринимательской деятельности в сельском хозяйстве и в сельских территориях.Как отмечалось выше, в целях развития фермерства на селе в России разработаны и действуют меры государственной поддержки крестьянско-фермерских хозяйств, условия предоставления которых тесно связаны с организационно-правовой формой осуществления предпринимательской деятельности сельхозтоваропроизводителем. В отношении крестьянско-фермерских хозяйств предусмотрены меры государственной поддержки в виде грантов и субсидий (табл. 1). Общим условием для участия в конкурсе на предоставление гранта или субсидии является отсутствие задолженности по оплате налогов, сборов, страховых взносов, пеней, штрафов и процентов в сумме, превышающей 10 тыс. рублей.

Таблица 1 - Условия предоставления государственной поддержки крестьянско-фермерским хозяйствам

Проект (программа) | Срок освоения | Размер | НПА | Условия предоставления | Условия финансирования |

Агростартап | 18 месяцев | До 8 млн. руб. | Постановление от 9 февраля 2023 года №186 | зарегистрировано на сельской территории сельской агломерации в текущем финансовом году. Глава КФХ должен нанять не менее 2 новых постоянных работников, если сумма гранта «Агростартап» составляет более 2 млн рублей, и не менее 1 нового постоянного работника, если сумма гранта составляет менее 2 млн рублей (при этом глава крестьянского (фермерского) хозяйства учитывается в качестве постоянного работника). | не более 90% от этой суммы (без учёта НДС и транспортных расходов) предоставит государство и не менее 10% собственные средства фермера. Грант не может быть меньше 1,5 млн. руб. |

Грант на развитие семейной фермы | Не более 24 месяцев | До 30 млн руб. | Постановление Правительства РФ от 14.07.2012 N 717 | Максимальная вместимость проектов животноводческих ферм – 400 голов маточного КРС, 500 условных голов маточного МРС. С 1 января 2023 года создавать одно постоянное рабочее место нужно будет на каждые 10 млн рублей гранта. | Максимальный размер гранта на развитие семейных ферм — не более 30 млн рублей (доля собственного софинансирования не ниже 40%). |

Развитие овощеводства и картофелеводства (субсидия) | - | - | Постановление от 18.04.2022 №695 Постановление Правительства РФ от 26.11.2021 № 2063 | На посев при проведении агротехнологических работ получателями средств использовались семена сельскохозяйственных культур, сорта или гибриды которых включены в государственный реестр селекционных достижений. Сортовые и посевные качества семян соответствуют для овощных культур ГОСТ 32592-2013, ГОСТ Р 30106-94, для картофеля – ГОСТ 33996-2016. Создание и (или) модернизация хранилищ начаты не ранее чем за 3 года до начала предоставления субсидии.

| Доля средств в общем размере прямых понесенных затрат составляет в отношении хранилищ 25 процентов фактической стоимости хранилища (но не выше предельной стоимости хранилища, определяемой исходя из предельного значения стоимости единицы мощности хранилища, устанавливаемого Минсельхозом России). |

Льготный тариф на перевозку железнодорожным транспортом сельскохозяйственной продукции (субсидия) | - | - | Распоряжение Правительства Российской Федерации от 25.03.2022 № 616-р Приказ Минсельхоза России от 11.01.2022 № Постановление Правительства Российской Федерации от 06.04.2019 № 406 | Субсидируются перевозки продуктов переработки семян масличных культур, овощной продукции, минеральных удобрений, сои, рыбы и рыбной продукции. Перевозка по льготному тарифу предусматривает все виды отправки грузов: как в вагонах, так и в контейнерах. | Государство компенсирует перевозчику потери в доходах, возникающие в результате установления льготных тарифов на перевозку сельскохозяйственной продукции. |

Примечание: составлено автором по [24]

Из табл. 1 следует, что государственная финансовая помощь предоставляется вновь созданным крестьянско-фермерским хозяйствам и семейным фермам, при этом возникает вопрос: если в отношении семейных ферм не определен официальный статус, а регистрация сельскохозяйственной деятельности осуществляется без присвоения статуса КФХ, для кого предусмотрена государственная поддержка и насколько соблюдается адресность ее предоставления? В свете обсуждения этих вопросов в Совете Федерации заместитель председателя Комитета Совета Федерации Егор Борисов заметил, что эти противоречия препятствуют развитию села и должны быть ликвидированы в законодательстве

. Подобное мнение звучит и от самих фермеров.Также стоит отметить, что российское законодательство предусматривает ведение личного подсобного хозяйства (далее – ЛПХ)

. В связи с чем можно предположить, что в ЛПХ трудятся близкие родственники, что позволяет отнести ЛПХ к семейным фермам. При этом реальных инструментов для оценки их реального количества сегодня не разработано, что затрудняет их доступ к государственному финансированию и препятствует расширению масштабов их деятельности.Как известно, предприниматели, особенно в сфере сельского хозяйства, осуществляют деятельность на свой страх и риск. Поэтому условия организации предпринимательской деятельности в форме КФХ не только с правовой, но и с экономической точки зрения должны быть прозрачными и понятными для граждан. Упрощение процедуры государственной регистрации КФХ и легитимизация правового статуса КФХ-семейных ферм позволит привлечь более широкий круг предпринимателей в сферу сельского хозяйства, а не отталкивать их.

Важность конкретизации правового статуса КФХ обусловлена также тем, что в отличии от крупных сельхозтоваропроизводителей, например, агрохолдингов, КФХ осуществляя свою деятельность на селе, принимают участие в благоустройстве и развитии территории. Поэтому, чтобы такое предприятие могло нормально работать и развиваться, ему необходим юридический статус, который обеспечил бы доступ к господдержке, который сегодня для этой категории фермерства затруднен

.3. Заключение

В настоящее время при выборе правового статуса крестьянско-фермерского хозяйства создалась конфликтность его нормативно-правового регулирования. В целом система государственного регулирования создания крестьянско-фермерского хозяйства представляется довольно сложной. Действующая система предоставления государственных мер финансовой поддержки крестьянско-фермерским хозяйствам фактически не согласована с положениями отечественного законодательства о КФХ. Как известно, специфика деятельности крестьянско-фермерского хозяйства и каждого из его участников, определяемая сезонностью, климатическими колебаниями и другими внешними факторами, отражается на ее повышенной трудоемкости и риске, что определяет необходимость снижения административной нагрузки на данную категорию субъектов экономической деятельности посредством упрощения, унификации и повышения прозрачности их правового статуса и, соответственно, процедур их государственной регистрации в России, что обеспечило бы доступ более широкого круга участников в программах государственной поддержки сельскохозяйственных товаропроизводителей.

В целях повышения эффективности проводимой государственной политики по развитию малых форм хозяйствования в сельском хозяйстве, в частности крестьянско-фермерских хозяйств, предлагаемые изменения позволят формировать официальную статистическую отчетность, подготавливать оперативную информацию по показателям их финансово-хозяйственной деятельности. Важность наличия такой информации в современных социально-экономических условиях развития сельских территорий в целом и сельского хозяйства, в частности, определяется тем, что она может лечь в основу системной, обоснованной разработки и последующей реализации документов стратегического планирования сельского хозяйства на государственном и муниципальном уровне, что будет способствовать проведению адресной и эффективной государственной политики как в отношении укрепления крестьянско-фермерских хозяйств, так и развития сельскохозяйственной отрасли в целом.