An Evaluation of Enterprise Taxation in the Industrial Sector of the Slovak Republic on the Example of "Kia Motors" Company

An Evaluation of Enterprise Taxation in the Industrial Sector of the Slovak Republic on the Example of "Kia Motors" Company

Abstract

The article is dedicated to analysing the role of taxes in the public sector, as well as peculiarities of taxation of entities in the industrial sector in the Slovak Republic. The author examines in detail the tax payment systems applicable to individuals and legal entities in the Slovak Republic, revealing key aspects and nuances related to this process. Particular attention is paid to the analysis of taxation of the industrial company "Kia Motors", which allows to identify the specificity of tax liabilities in the industrial sector and assess their impact on the economic development of the state and the stability of the public sector. Official statistical data of the Slovak Republic as well as financial statements of the company "Kia Motors" were used as an empirical base. By means of their comparative analysis it was identified what components make up the tax burden of industrial companies in Slovakia, in particular Kia Motors, and a number of recommendations were made regarding the reform of the taxation system in the Slovak Republic.

1. Введение

Принято считать, что налоги следует рассматривать с точки зрения доходов государства, которые оно благодаря наличию легального права принуждения систематически аккумулирует с целью финансового обеспечения общественного сектора, включающего в себя экономическую деятельность государства и некоммерческих общественных организаций

. С целью удовлетворения коллективных потребностей социума практически каждое государство ответственно за предоставление общественных благ, которые фактически финансируются гражданами посредством уплаты налоговых платежей , а также за счет неналоговых поступлений, возникающих вследствие осуществления государственного предпринимательства . Тем не менее многие эксперты полагают, что в реальной жизни нельзя создать безупречную, эталонную систему, вследствие чего системы налогообложений различных государств обычно в некоторой степени отличаются друг от друга .Словацкая Республика, как и многие другие страны, сталкивается с необходимостью оптимизации своей налоговой системы, чтобы создать благоприятные условия для развития промышленности и привлечения иностранных инвестиций. Промышленная отрасль играет значительную роль в экономике страны, и её эффективность напрямую зависит от множества факторов, в том числе от системы налогообложения. Компания «Kia Motors», являясь одним из крупнейших игроков на автомобильном рынке Словакии, предоставляет уникальную возможность для анализа и оценки налоговой политики страны в контексте промышленной отрасли. Соответственно, целью в представленной работе является анализ системы налогообложения в промышленной отрасли Словацкой Республики на примере компании «Kia Motors». По результатам оценки влияния налогов на деятельность предприятия и рассмотрения эффективности текущей налоговой системы в государстве будут сделаны выводы о том, какие изменения могут быть предприняты для улучшения экономической среды и стимулирования развития промышленности в Словацкой Республике.

Методология представленной работы основывается на применении совокупности таких методов, как теоретический анализ, финансовый анализ, а также синтез и индукция научных источников.

2. Система налогообложения в Словацкой Республике

Словацкая Республика является одной из динамично-развивающихся стран Европейского союза, которая отличается высокой производительностью труда населения и выделяется своей инвестиционной привлекательностью для предпринимателей, собственников предприятий, потенциальных инвесторов

. Так, в 2021 году Словакия, согласно отчету Всемирного банка, по уровню ВНД (валового национального дохода, значение которого составляло примерно 21 088$) занимала 59 место в общемировом рейтинге . При этом в данной стране размер совокупной налоговой нагрузки, которая представляет собой объем налоговых поступлений, получаемых государством в процентах от валового внутреннего продукта, в 2021 году составил 36,1% от ВВП (для сравнения в 1995 году значение данного показателя было 39,5%) . Кроме того, по данным Всемирного банка по индексу, отражающему степень простоты и легкости осуществления предпринимательской деятельности в стране, (который рассчитывается, в том числе и по показателям налогообложения организаций) в 2020 году Словакия занимала 45 место в рейтинге, включающем в себя все 190 мировых государств . Данный факт, в частности, обусловлен тем, что в Словакии используется достаточно лояльная налоговая система по сравнению с другими европейскими странами.В связи с тем, что Словацкая Республика является унитарным государством, в данной стране принято использовать двухуровневую систему налогообложения, в соответствии с которой в зависимости от того, доходами какого бюджета, государственного (федерального) или местного, являются налоговые сборы, выделяют федеральные и местные налоги

. Если же рассматривать налоговую систему Словацкой Республики в зависимости от объекта налогообложения, то, как и в Российской Федерации, в ней можно выделить прямые, косвенные налоги и систематизировать их следующим образом (см. рис. 1):Таблица 1 - Классификация налоговых платежей в Словакии в зависимости от объекта налогообложения

Прямые налоги | Подоходный налог | на доходы физических лиц (персональный налог на прибыль) на прибыль компаний (корпоративный налог) |

Прямые налоги | Налог на недвижимость | земельный налог налог на строения налог на квартиры и коммерческие помещения |

Прямые налоги | Остальные налоги | налог на жилье транспортный налог налог на собак налог на использование общественного транспорта налог на торговые и игровые автоматы налог на въезд / выезд в исторические части города налог на ядерные объекты |

Косвенные налоги | Универсальный налог на потребление | НДС |

Косвенные налоги | Выборочный налог на потребление | акцизы на: - спирт, пиво, вино - табак - нефтепродукты - уголь, газ, электроэнергию и др. |

В целом Словакия отличается использованием упрощенной налоговой системой, введенной в результате проведения реформ в 2003–2004 гг., которая характеризуется наличием относительно небольшого числа налогов и отсутствием дифференцированных подходов к налогообложению в зависимости от определенного сектора экономической системы

. Тем не менее в данной стране используется прогрессивная шкала налогообложения, то есть ставка налога варьируется в зависимости от размера дохода физического / юридического лица (см. рис. 2):Таблица 2 - Ставки подоходных налогов для физических и юридических лиц в Словакии

| Физическое лицо | Юридическое лицо |

Ставка подоходного налога в зависимости от размера дохода | 19% на доходы до 37 981,94 € | 15% если доходы не превышают 49 790 € / год |

Ставка подоходного налога в зависимости от размера дохода | 25% на доходы свыше 37 981,94 € | 21% если доходы превышают 49 790 € / год |

Примечание: по ист. [10]

Что касается особенностей налогообложения компаний в Словацкой Республике, стоит обратить внимание на то, что в данной стране господствует «глобальный принцип налогообложения» – у резидентов страны налогами облагаются доходы организации, которые были получены от осуществления деятельности не только на территории данного государства, но и во всем мире

. В совокупности же в Словакии юридические лица обязаны, во-первых, при регистрации своей компании заплатить гербовый сбор в размере 166 €, если они подают документы о создании фирмы в электронном виде, или 332 € в случае, если документы об учреждении компании подаются ими в соответствующие органы в бумажном виде . Во-вторых, они должны ежегодно платить корпоративный подоходный налог, ставка которого, как было отмечено выше, определяется в зависимости от доходов организации. В-третьих, в случае, если компания изготавливает продукцию на экспорт или если годовая выручка компании от реализации деятельности превышает 49 790 €, наступает также обязательство платить косвенный налог НДС (VAT), ставка которого является единой для всех и составляет 20% (впрочем, для некоторых компаний, деятельность которых связана с реализацией, например, медицинских, фармакологических товаров / услуг, размер НДС может составлять 10%) . Наконец, в-четвертых, в Словакии юридическим лицам необходимо делать взносы на социальное обеспечение в размере 35,2% (см. рис. 3), а также платить местные налоги на имущество, размеры которых зависят от типа и площади собственности (налог на землю / здание / квартиру). В целом, обобщая данные по налоговым поступлениям, можно констатировать, что по сравнению с другими странами ОЭСР в Словакии в государственный бюджет поступают более высокие доходы от НДС и взносов на социальное обеспечение, но меньшие поступления от имущественных и подоходных (персональных и корпоративных) налогов .Таблица 3 - Взносы юридических лиц на социальное обеспечение в Словакии

Взнос за | Максимальный месячный потолок, € | Юридическое лицо, % |

Государственное пенсионное страхование | 7 644 | 14 |

Страхование по инвалидности | 7 644 | 3 |

Резервный фонд | 7 644 | 4,75 |

Страхование по нетрудоспособности | 7 644 | 1,4 |

Страхование по безработице | 7 644 | 1 |

Гарантийный фонд | 7 644 | 0,25 |

Страхование от травм | Нет максимума | 0,8 |

Медицинское страхование | Нет максимума | 10 |

Всего | - | 35,2 |

Примечание: по ист. [10]

3. Статистическая оценка промышленной отрасли в Словацкой Республике

Невзирая на то, что большая часть населения Словацкой Республики работает в третичном секторе экономики, тем не менее, именно вторичный сектор экономики, связанный с промышленностью, вносит наибольший вклад в экономическое развитие государства

. В частности, на сегодняшний момент в Словакии интенсивно развиваются такие промышленные отрасли, как металлургия, текстильная, пищевая, нефтяная промышленность, информационная индустрия и, наконец, машиностроение . В общей сложности Словакия занимает 17 место среди европейских стран по объему производства автомобилей, и на сегодняшний момент на территории данной страны находятся заводы по производству машин таких марок, как «Jaguar», «Volkswagen», «Peugeot» и «Kia Motors» . Всего, по данным OICA, в 2021 году в Словацкой Республике было произведено примерно 1 миллион машин, что на 15 тысяч больше, чем в 2020 году , и в 2020 году доля промышленности в ВВП составляла 24,1% (22,6 млрд долларов) .4. Анализ налогового бремени компании «Kia Motors» в Словацкой Республике

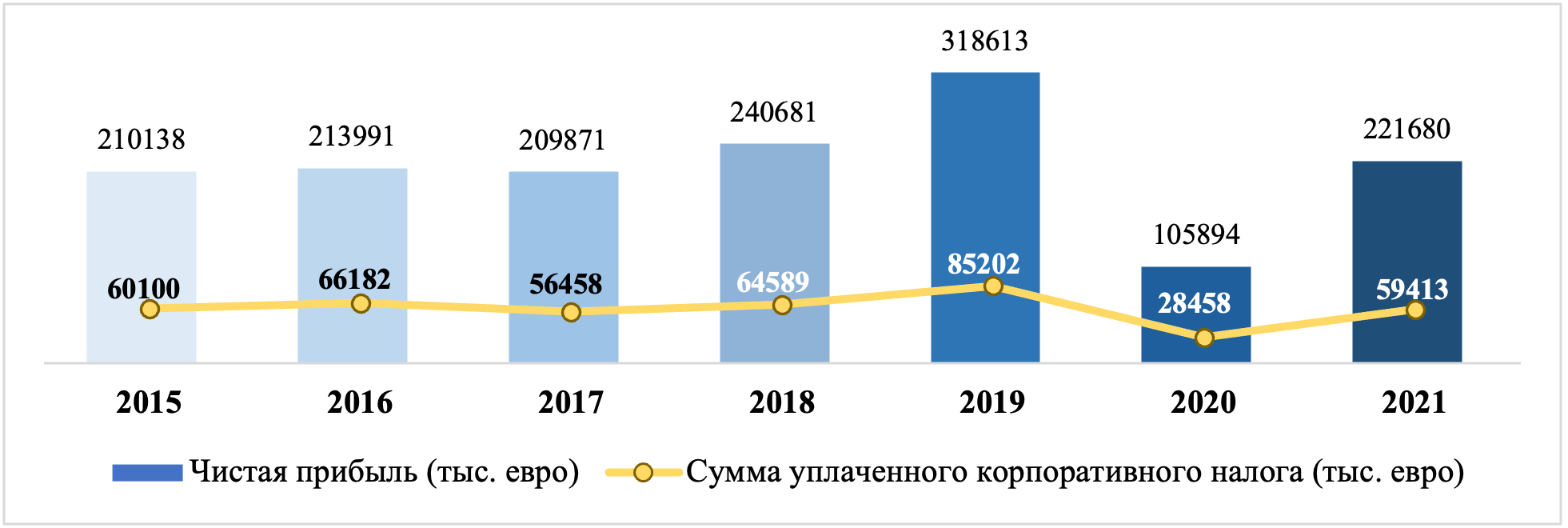

После анализа того, в каком состоянии в нынешнее время находится промышленная отрасль в Словацкой Республике, представляется целесообразным перейти к анализу налогового бремени компании «Kia Motors». Для этого было принято решение рассмотреть финансовую отчетность компании «Kia Motors», по результатам анализа которой было выявлена следующая динамика изменения значений чистой прибыли и суммы, уплаченного компанией «Kia Motors» корпоративного налога:

Рисунок 1 - Значения чистой прибыли и суммы уплаченного корпоративного налога для компании «Kia Motors»

Примечание: по ист. [21]

Впрочем, возвращаясь к анализу значений уплаченного компанией «Kia Motors» налога на прибыль, можно заметить, что в 2021 году данная организация в сумме заплатила корпоративный налог, равный 59 413 тыс. евро (см. табл. 1). Несмотря на то, что в нынешнее время эта компания стала в совокупности выплачивать меньшую сумму подоходного налога в бюджет Словакии, тем не менее, если обратиться к прежним новостным сводкам данного государства, то можно констатировать, что, например, за 2014 финансовый отчетный год «Kia Motors Slovakia» получила одну из восьми наград как компания, которая заплатила в государственный бюджет страны один из самых больших подоходных налогов (103, 95 млн евро)

. Всего же за период своего существования в Словакии предприятие «Kia Motors» заплатило в бюджет корпоративный подоходный налог на сумму 529,7 млн евро.Таблица 4 - Суммы уплаченного «Kia Motors» корпоративного налога на прибыль с 2006 по 2021 гг

2006, тыс. евро | 2007, тыс. евро | 2008, тыс. евро | 2009, тыс. евро | 2010, тыс. евро | 2011, тыс. евро | 2012, тыс. евро | 2013, тыс. евро | 2014, тыс. евро | 2015, тыс. евро | 2016, тыс. евро | 2017, тыс. евро | 2018, тыс. евро | 2019, тыс. евро | 2020, тыс. евро | 2021, тыс. евро |

2977 | 4528 | 6781 | 4591 | 8619 | 2866 | 21678 | 37013 | 20247 | 60100 | 66182 | 56458 | 64589 | 85202 | 28458 | 59413 |

Примечание: по ист. [21]

Вместе с тем следует отметить, что в Словацкой Республике компания «Kia Motors» платит не только корпоративный подоходный налог, но и косвенный налог на добавленную стоимость (VAT) по ставке 20%, а также взносы на социальное обеспечение по ставке 35,2%, таможенные пошлины и сборы, индивидуальные подоходные налоги с заработных плат сотрудников, транспортный налог (в Словацкой республике он выплачивается в случае, если автомобили используются для осуществления коммерческой деятельности, при том, что за использование легковой машины следует платить 50-218 € в зависимости от того, каким объемом обладает двигатель автомобиля, а за грузовую машину –74-2790 € в зависимости от веса автомобиля) и местный налог на имущество (ставка которого устанавливается местными властями города Жилина в зависимости от типа и площади собственности (ставка налога на недвижимость – 0,033 € за 1 м² и земельный налог по ставке 0,25 € за 1 м²))

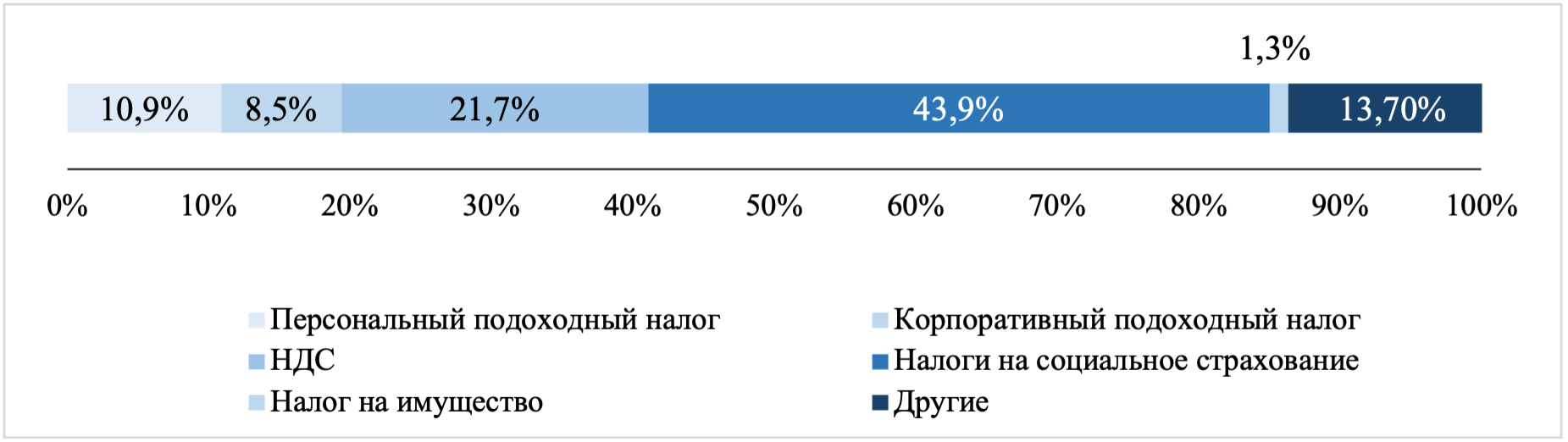

. Всего в 2021 году размер налогового бремени предприятия «Kia Motors» составил примерно 31,01%.Для того чтобы оценить роль отдельных налогов, следует проанализировать, какие налоги вносят наибольший вклад в формирование доходов государственного бюджета в Словацкой Республике. По данным OECD, в 2021 году в государственный бюджет больше всего поступило доходов от уплаты налогов на социальное страхование (43,9%) и налогов на добавленную стоимость (21,7%), в то время как меньше всего было получено налоговых поступлений от уплаты налогов на имущество (1,3%), корпоративных подоходных налогов (8,5%) и персональных подоходных налогов (10,9%) (см. рис. 5).

Рисунок 2 - Источники налоговых поступлений в бюджете Словацкой Республике

Примечание: по ист. [23]

Что же касается такого косвенного налога, как налог на добавленную стоимость, (VAT), как было отмечено выше, в 2021 году 21,7% доходов госбюджета в Словацкой республике было получено за счет налоговых поступлений от уплаты НДС. Впрочем, стоит отметить, что раньше ставка НДС в Словакии составляла 19%, однако в результате ее повышения до 20% в стране вырос уровень инфляции, повысились цены на потребительские продовольственные и непродовольственные товары и услуги, что в результате негативно сказалось как уровне жизни населения страны, так и на функционировании отдельных предприятий (произошло увеличение налогового бремени компании, в том числе и «Kia Motors»).

Ключевым и наиболее значимым уплачиваемым компанией «Kia Motors» налогом является корпоративный подоходный налог. Обычно принято считать, что данный вид налогового платежа может в наибольшей степени негативно влиять на экономический рост государства: поскольку ставка данного налога в Словакии зависит от дохода организации, следовательно, чем больше прибыль компании, тем больший налог должно заплатить в бюджет государства данное юридическое лицо. Иными словами, такая система налогообложения может способствовать сокращению стимулов к осуществлению высокой экономической активности. Тем не менее в результате реформирования налоговой системы корпоративный подоходный налог был усовершенствован: в нынешнее время большинство компаний в Словакии стремятся к тому, чтобы задекларировать максимальную прибыль, поскольку она после выплаты соответствующего налога по ставке 15% или 21% возвращается к держателям акций данной организации в виде дивидендов, которые не подлежат налогообложению. Соответственно, можно сделать вывод, что введение такого тарифа налогообложения прибыли компаний не только подтолкнуло юридических лиц начать честно декларировать свои доходы, что в конечном счете привело к повышению доходности государственного бюджета за счет поступления данных налоговых сборов, но и содействовало появлению в стране щадящей и привлекательной для размещения инвестиций системы налогообложения.

В завершении же рассмотрим установленный в Словацкой Республике налог на имущество. Несмотря на то, что в финансовой отчетности компании «Kia Motors» расходы на уплату соответствующего налогового платежа никак не отражены, тем не менее, следует отметить, что в данной стране он взимается с имеющихся в собственности у физических / юридических лиц квартир, земель или иных зданий (то есть компания «Kia Motors» платит налог на землю по ставке 0,25 € за 1 м² (завод находится на площади 223 га земли) и налог на здание завода по ставке 0,033 € за 1 м². Как и предыдущие виды налогов, данный сбор выполняет фискальную роль, способствуя формированию и пополнению государственного бюджета, а также регулирующую роль, потому что в зависимости от установленной ставки налогообложения и действующих льгот может изменяться структура собственности как физических, так и юридических лиц. Для государства существование данного вида налоговых поступлений является достаточно выгодным, поскольку зачастую они позволяют обложить налогом доходы, с которых не уплачивался персональный подоходный налог. Кроме того, поскольку в Словакии налог на имущество является местным, следовательно, ставка налогообложения в таком случае может варьироваться в зависимости от региона, и поэтому она может оказывать влияние на принятие решений людьми о том, в каком именно регионе им размещать свои капиталы.

5. Заключение

Итак, в каждом государстве налоговая система оказывает значительное влияние на уровень жизни и благосостояния граждан, а также на экономический рост и сбалансированное развитие страны. В связи с этим государства во всем мире должны постоянно стремиться к оптимизации действующих у них систем налогообложения с целью повышения качества налогового управления в стране и достижения справедливости, экономической эффективности налоговых платежей.

По результатам анализа некоторых видов налогов, которые обязаны уплачивать промышленные предприятия в Словацкой Республике, в заключении оценим, каким образом может развиваться система налогообложения в данном государстве. Было выявлено, что в наибольшей степени бюджет данного государства пополняется за счет федеральных налоговых поступлений, следовательно, данной стране следует стараться следовать принципам налоговой децентрализации для достижения горизонтального, вертикального выравнивания местных региональных бюджетов. Что же касается рассмотренных выше видов налогов, представляется целесообразным в целях поддержания стабильности налоговой системы сделать налог на социальное обеспечение немаркированным (установить единую совокупную ставку для данного вида налога), что позволит реализовывать более гибкую государственную политику в социальной сфере. Относительно адвалорного налога на добавленную стоимость следует отметить, несмотря на то, что после пандемии Covid-19 произошло заметное сокращение налоговых поступлений в бюджет Словакии, а потребность в бюджетных ассигнованиях в разных сферах увеличилась, что в результате привело к росту ставки НДС, тем не менее, для снижения уровня инфляции и налоговой нагрузки потребителей, а также в целях стабилизации цен на товары и услуги государству следует предпринять попытки по снижению ставки налога на добавленную стоимость при одновременном усилении контроля за тем, чтобы физические и юридические лица не уклонялись от уплаты НДС и не использовали различные схемы по нелегальному возмещению НДС из бюджетов. Или же, как это неоднократно предлагалось сделать в Российской Федерации, в Словацкой Республике НДС может быть заменен на налог с продаж, который отличается большей простой и подконтрольностью в администрировании, а также который уплачивается уже только при конечном потреблении товара или услуги. Налог же на имущество следует, во-первых, сделать федеральным, чтобы не было явно выраженной дифференциации регионального развития, во-вторых, необходимо ввести единый налог на недвижимость в целях упрощения порядка учета имущества и методов подсчета необходимых к уплате соответствующих налогов. В отношении же персональных и корпоративных подоходных налогов следует отметить, что, по причине того, что данные виды налоговых платежей только недавно были реформированы, следовательно, пока что не стоит предпринимать меры по совершенствованию этих видов налогов. В целом на данный момент в Словацкой Республике не хватает налогового регулирования конкретных секторов экономики, введение которого, во-первых, могло бы способствовать введению новых налогов и, соответственно, повышению доходности госбюджета, во-вторых, это позволило бы избегать двойственности налогообложения и сделать налоговую систему в данной стране более открытой, конкретной и понятной.