An Evaluation of Intellectual Capital of Large Multinational Companies

An Evaluation of Intellectual Capital of Large Multinational Companies

Abstract

The article describes the role of intellectual capital in the modern knowledge economy. Special attention is paid to the approaches to the evaluation of intellectual capital at the corporate level, as well as to the factors of influence of financial architecture on the components of intellectual capital. The work reviews the methods of intellectual capital assessment for large companies in the real sector of the economy. For a sample of 140 large international companies from developed and developing markets, hypotheses about the dynamics of intellectual capital during 3 years are tested, and models of dependence of the intellectual capital value on various characteristics of the studied companies are constructed. A positive correlation between the value of intellectual capital and the economic profit of the companies was identified.

1. Введение

С началом 21 века принято связывать переход человеческого общества на постиндустриальный этап. Данный этап характеризуется глобализацией, цифровизацией и информатизацией всех процессов , существенным ростом влияния человеческого фактора, знаний, компетенций и эмоционального интеллекта на результаты экономического развития. В отличие от индустриального этапа на первое место выходит не оборудование и технология, а интеллектуальный капитал.

2. Основная часть

Термин «интеллектуальный капитал», впервые предложил в 70–х годах 20 века американский ученый – экономист Джон Кеннот Гелберт

, однако даже сейчас не существует однозначной трактовки этого термина, вместо него часто применяются похожие понятия – «нематериальные активы», «человеческий потенциал», «активы знаний» и т. д. Можно определить иинтеллектуальный капитал – это знания, навыки, опыт, управленческие возможности, информационные каналы, которые потенциально можно использовать, чтобы приумножать капитал , . В результате исследования всемирного банка выяснилось, что 64% экономического роста связаны с человеческим и социальным капиталом .Необходимо отметить, что в постиндустриальном обществе очень велика роль креативного класса или людей, умеющих создавать новые продукты, услуги, методы. Под таким классом подразумевается группы сотрудников, менеджеров и собственников, которые активно создают знания и пользуются новейшими информационными методами

.Важно понимать, что термин интеллектуальный капитал применим не только для государства в целом, но и для конкретного региона

, и города , коммерческой структуры.Предметом нашего исследования является интеллектуальный капитал крупных акционерных компаний, который позволяет формировать их конкурентоспособность. Такой капитал можно определить как навыки и знания, которые могут серьезно повлиять на стоимость бизнеса, на способность организации выстоять в конкурентной борьбе и сохранить свои преимущества.

Интеллектуальный капитал обычно разделяют на 3 основные части – человеческий, структурный (организационный) и клиентский капитал

.Человеческий капитал – та часть (ИК), которая непосредственно связана с менеджерами и сотрудниками, она образуется из профессиональных навыков, опыта и из творческих способностей и эмоционального интеллекта.

Организационный капитал – суммирует элементы интеллектуального капитала, которые можно отнести ко всей компании и которые являются ее собственностью Это процедуры, методы, разработанные методики, ноу- хау, программное обеспечение, оргструктура, патенты, бренды, торговые марки.

Клиентский капитал – это капитал, который образуют устойчивые отнрошения с потребителями продуктов и услуг.

Традиционно в работах ученых из развитых и развивающихся стран большое внимание уделяется изучению способов влияния компонентов интеллектуального капитала на деятельность организации

. Многие исследователи утверждают, что человеческий капитал вносит существенный положительный вклад только вместе с развитым организационным капиталом, который позволяет сохранить и передать опыт и технологии, разработанные в организации.Также в фокусе многих исследований находится построение моделей влияния интеллектуального капитала на эффективность деятельности коммерческих организаций

.Во многих работах изучаются концептуальные показатели и модели, касающихся отдельных компонентов интеллектуального капитала и их влияния на эффективность бизнеса . А также встречаются конкретные исследования влияния величины интеллектуального капитала на эффективность работы менеджеров и объем продаж

Следует отметить работы, связанные с изучением влияния человеческого, клиентского и организационного капитали на качество и интенсивность инновационной деятельности компаний различных отраслей экономики

, а также инновационного развития городов и регионов , . В работах зарубежных и российских авторов утверждается, что успех инновационной деятельности существенно зависит от поддержки сотрудниками инновационной стратегии руководства компании, а также от степени развития механизмов поддержки инноваций внутри компании, а также уровня отношений с клиентами и их вовлеченности в создание новых продуктов и услуг.Общей задачей нашего исследования является изучение зависимости величины интеллектуального капитала от качественных и количественных характеристик деятельности крупных акционерных обществ. Методики оценки интеллектуального капитала на основе финансовых показателей компании привлекли внимание ученых различных стран в конце 20 века

. Зарубежные ученые разработали модели и типологию оценки интеллектуального капитала организации , . А также изучали взаимосвязь интеллектуального капитала компании с ее организационной культурой .Заслуживают большого внимания исследования предсказательной способности моделей оценки интеллектуального капитала

, . В современных работах отечественных ученых также представлены интересные подходы к оценке и прогнозированию компонентов интеллектуального капитала на основе построения моделей, где в качестве объясняющих переменных используются результаты финансовой деятельности компаний , . В работах российских ученых проводится сравнительный анализ различных методов оценки интеллектуального капитала и делаются выводы об их эффективности , , .Среди нефинансовых факторов, которые могут повлиять на эффективность использования ИК ученые также строили модели с такими предикторами как корпоративная культура, компетенции персонала, уровень доверия к организации

. В работах российских ученых встречаются интересные исследования об особенностях и трудностях оценки интеллектуального капитала в нашей стране .Для проведения данного исследования была собрана информация о 140 крупных международных компаниях за 2020 и 2022 годы. Таким образом, было получено 280 наблюдений. Нами использован ресурс investing.com, содержащий полную информацию о компаниях, имеющих торгуемые акции. О каждой компании агрегирована информация о виде бизнеса, отрасли, форме собственности, стадии жизненного цикла, выручке, активам, капитализации, размеру финансового рычага. По имеющимся данным были дополнительно рассчитаны экономическая прибыль, коэффициент Тобина и определена стадия жизненного цикла компании.

В выборку не были включены управляющие компании холдингов, банки и консалтинговые компании. Наше внимание было сосредоточено на компаниях реального сектора экономики. Они представляли более 10 различных отраслей, имеют торгуемые акции, открытую финансовую отчетность.

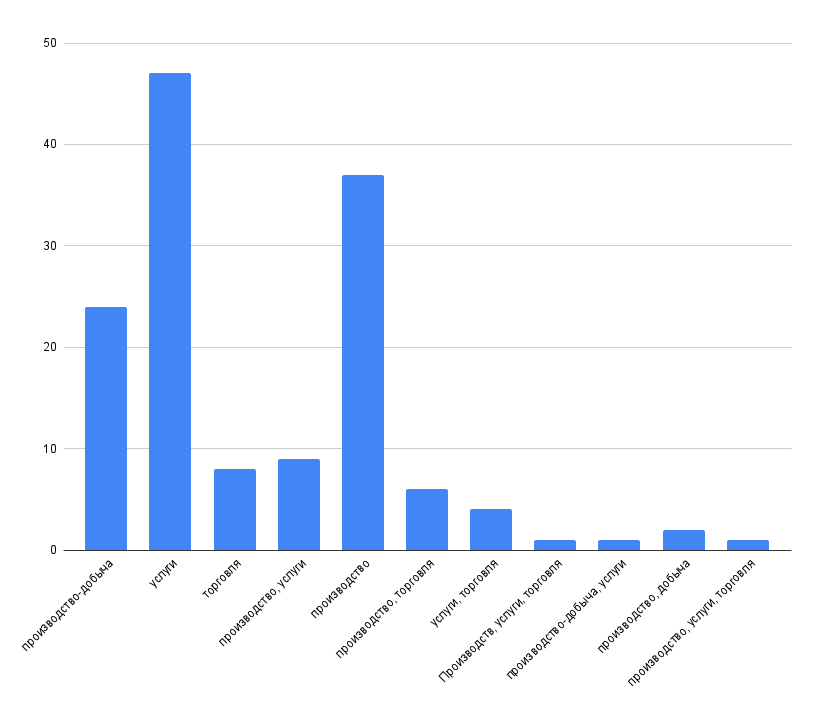

Рисунок 1 - Распределение компаний по виду деятельности

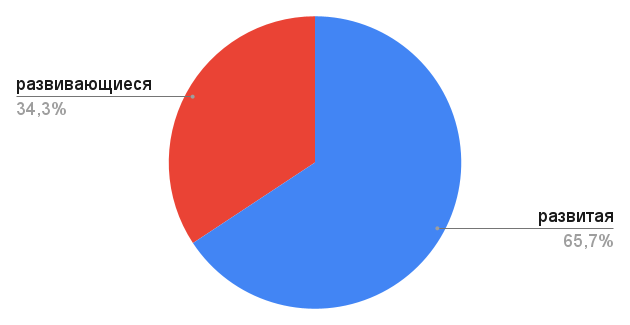

Рисунок 2 - Распределение компаний по принадлежности

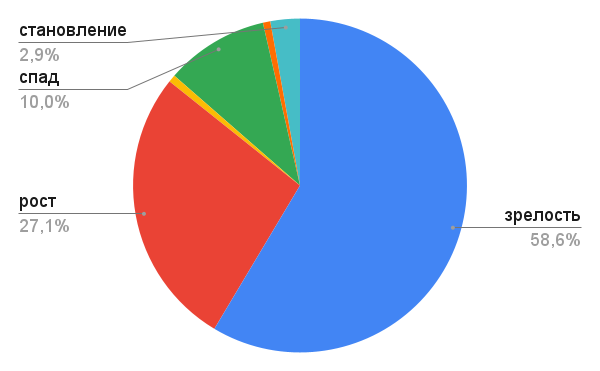

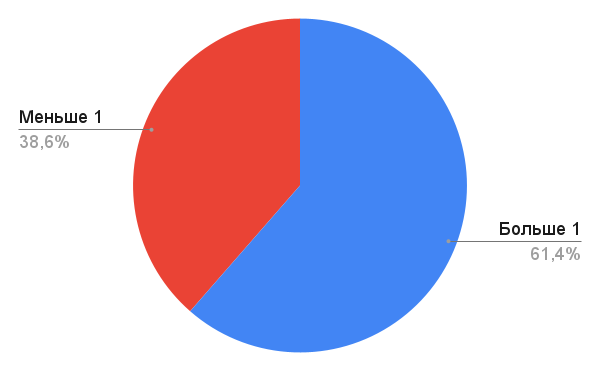

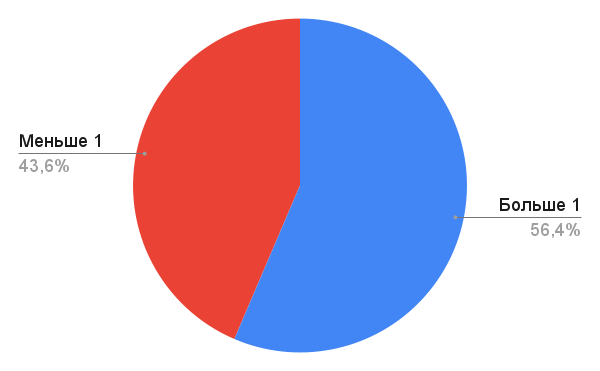

Рисунок 3 - Распределение компаний в зависимости от стадии жизненного цикла 2020 г

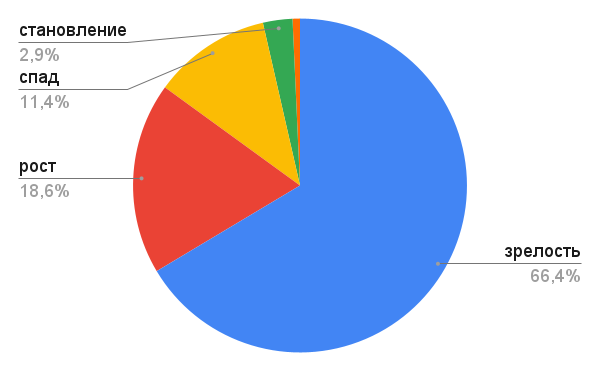

Рисунок 4 - Распределение компаний в зависимости от стадии жизненного цикла 2022 г

Рисунок 5 - Распределение компаний по размеру финансового рычага 2020 г

Рисунок 6 - Распределение компаний по размеру финансового рычага 2022 г

Ке – затраты на собственный капитал.

Ке было найдено на основе модели CAMP:

В качестве Rf использована доходность государственных облигаций глобального рынка для развитых стран и государственных облигаций развивающихся стран. Премия за риск в данной стране Rm-Rf была взята на сайте Damodaran.com. На данном сайте также была найдена информация о чувствительности отрасли к изменению рынка без учета финансового рычага Bu. Чувствительность с учетом финансового рычага Bl рассчитана для каждой компании с учетом структуры капитала по формуле (3).

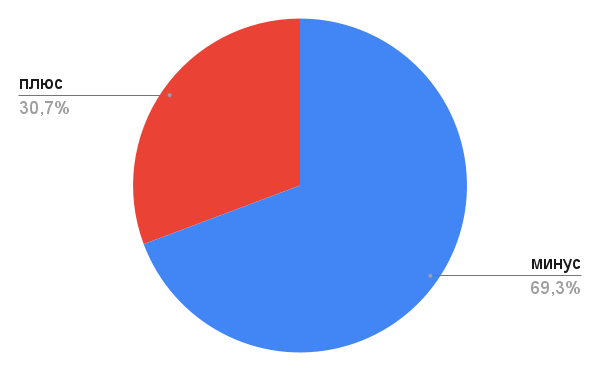

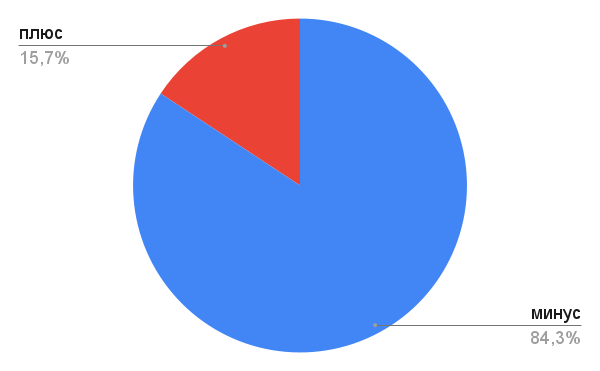

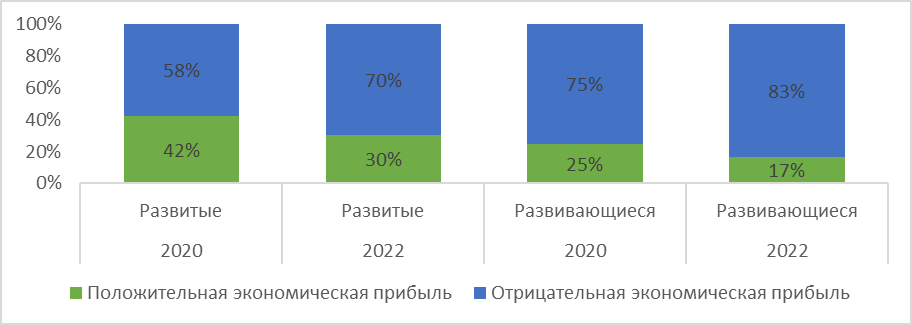

Рисунок 7 - Распределение крупных акционерных компаний по знаку экономической прибыли 2020 г

Рисунок 8 - Распределение крупных акционерных по знаку экономической прибыли 2022 г

Значение коэффициента Тобина более 1 можно трактовать, как положительный вклад интеллектуального капитала в стоимость компании. По результатам исследования положительный вклад интеллектуального капитала продемонстрировали только 41% компаний.

Для анализа данных исследования были использованы регрессионный, кластерный и корреляционный анализ с помощью программы SPSS.

Корреляционный анализ использован для измерения степени связи между различными характеристика компаний с учетом вида данных: численных или категориальных , .

Регрессионный анализ был применен для построения моделей зависимости между значением коэффициента Тобина и финансовыми характеристиками компаний – участников исследования, а также для определения статистической значимости коэффициентов , .

По данным исследования были проверены 9 гипотез о динамике финансовых показателей выборки и влиянии отдельных финансовых показателей и качественных характеристик бизнеса на размер интеллектуального капитала, а также построены регрессионные модели зависимости коэффициента Тобина от ряда финансовых и качественных параметров компаний.

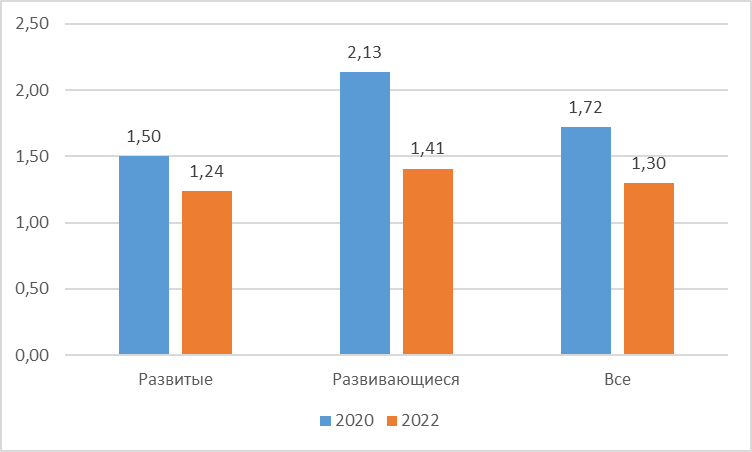

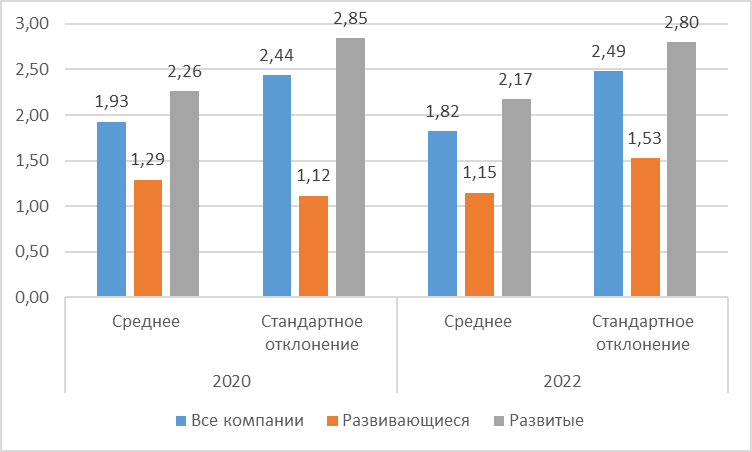

Рисунок 9 - Средние значения коэффициента Тобина

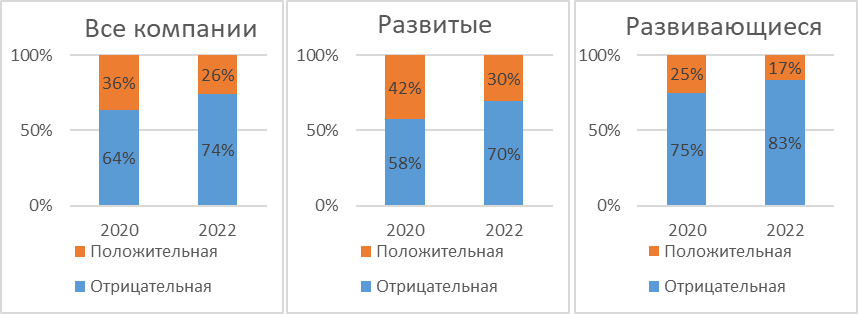

Рисунок 10 - Структура выборке по знаку экономической прибыли компаний за 2020 и 2022 гг

Данная гипотеза не подтвердилась. В 2020 году только 59% компаний находится на стадии зрелости, в 2021 году на стадии зрелость находится 66% компаний. Интересно заметить, что компании с развивающихся рынков проходят стадии жизненного цикла быстрее компаний с развитых рынков. Более 14% компаний с развивающихся рынков изменили стадию жизненного цикла за 2 рассматриваемых года.

Гипотеза 4: Вклад интеллектуального капитала в стоимость бизнеса выше для компаний с развитых рынков.

Гипотеза была отвергнута. В 2022 году при одинаковой дисперсии среднее значение коэффициента Тобина для развивающихся компании на 12%, чем для развитых.

Гипотеза 5: Экономическая прибыль компаний с развитых рынков чаще положительна, чем у компаний с развитых рынков.

Рисунок 11 - Динамика знака экономической прибыли компаний 2020, 2022 гг

Рисунок 12 - Величина финансового рычага компаний за 2020, 2022 гг

Гипотеза 7: Положительное значение экономической прибыли обладает положительной корреляцией с размером интеллектуального капитала. В данном случае была исследована корреляция между знаком экономической прибыли и величиной коэффициента Тобина. В целом по всей выборке компаний выявлена слабая положительная корреляция Пирсона, равная 0.2. Была также построена линейная регрессионная модель, где зависимой переменной выступает коэффициент Тобина, а объясняющей переменной экономическая прибыль. Модель представлена формулой 4

где Y – коэффициент Тобина, X1 - знак экономической прибыли (+,-), ε – вектор остатков.

При этом влияние экономической прибыли на коэффициент Тобина является статистически значимым. Однако модель имеет низкую объясняющую способность и не может быть использована для статистического прогнозирования.

Аналогичные результаты были получены для компаний из развитых стран, модель представлена формулой 5

где Y – коэффициент Тобина, X1 - знак экономической прибыли (+,-), ε – вектор остатков.

Линейная регрессионная модель зависимости коэффициента Тобина от знака экономической прибыли для развивающихся стран не имеет статистической значимости. Таким образом, можно считать, что гипотеза 7 подтверждается для компаний с развитых рынков и отвергается для компаний с развивающихся рынков.

Гипотеза 8: Компании большого размера по выручке имеют меньший вклад интеллектуального капитала.

Для проверки данной гипотезы был проведен корреляционный анализ зависимости между величиной выручки и коэффициентом Тобина. В результате обнаружена слабая отрицательная корреляция между изучаемыми величинами, которая не имеет статистической значимости. Таким образом, гипотеза 8 отвергается

Гипотеза 9: Привлечение заемного капитала положительно влияет на величину экономической прибыли.

Для проверки гипотезы исследована корреляция между величиной финансового рычага и экономической прибылью компаний. Выявлена слабая корреляция между исследуемыми переменными, которая позволяет уверенно отвергнуть гипотезу 9.

Далее был построена регрессионная модель зависимости значения коэффициента Тобина от трех объясняющих переменных: стадия жизненного цикла, финансовый рычаг и экономическая прибыль для 2020 и 2022 годов (формула 6):

где Y – коэффициент Тобина, X1 – стадия жизненного цикл, X2 – финансовый рычаг, X3 – экономическая прибыль, ε – вектор остатков.

При этом в двух моделях объясняющие переменные финансовый рычаг и экономическая прибыль оказались статистически значимыми при уровне p=0,1, а переменная стадия жизненного цикла статистически не значима.

Модель для 2020 года:

Модель для 2022 года:

где Y – коэффициент Тобина, X1 – стадия жизненного цикл, X2 – финансовый рычаг, X3 – экономическая прибыль, ε – вектор остатков.

Коэффициенты модели могут быть использованы для анализа влияния объясняющих переменных на изменение зависимой переменной. Однако данная модель имеет низкую объясняющую способность и не может быть использована для прогноза.

3. Заключение

Проведенное исследование на выборке из 140 крупных компаний дает возможность утверждать, что интеллектуальный капитал компаний существенно снизился в период между 2020 и 2022 годом. Возможно, это связано с последствием пандемии и недостатком стабильности в мировой политике и экономике. Были выявлены детерминанты роста интеллектуального капитала, к которым относится увеличение экономической прибыли и снижение финансового рычага. Исследование позволило обнаружить некоторые различия в динамике интеллектуального капитала развитых и развивающихся стран. Падение интеллектуального капитала оказалось более заметным для компаний с развивающихся рынков. При этом стадия жизненного цикла не оказала существенного влияния на размер интеллектуального капитала.

Предметом дальнейших исследований может стать рассмотрение моделей зависимости коэффициента Тобина от большего количества объясняющих переменных и анализ механизма их влияния на величину интеллектуального капитала.