A MODEL FOR ASSESSING THE EFFECTIVENESS OF BUSINESS PROCESS MANAGEMENT BASED ON ABSOLUTE AND RELATIVE PARAMETERS

A MODEL FOR ASSESSING THE EFFECTIVENESS OF BUSINESS PROCESS MANAGEMENT BASED ON ABSOLUTE AND RELATIVE PARAMETERS

Abstract

The work presents a comprehensive model for evaluating the effectiveness of business process management, based on absolute and relative parameters, as well as taking into account the regularities of the process-oriented model, due to the principles of correlation and regression analysis. Based on the data collected for 43 Russian printing houses, an integral coefficient of effectiveness of business process management was constructed based on absolute and relative parameters separately. The model includes three stages: construction of the correlation matrix separately for absolute and relative parameters; distribution of weights in absolute and relative indicators of business processes, depending on the value of the pair correlation coefficient between the independent and resulting variables; construction of the integral coefficient of business process management efficiency of printing houses based on the distribution of weight values among the absolute and relative parameters.

1. Введение

В современной предпринимательской деятельности российских компаний управление, как правило, основано на интуиции и личном опыте (на принципе «проб и ошибок»). При этом необходимо понимать, что грамотно осуществляемый менеджмент в сочетании с передовыми технологиями и методами может позволить любому предприятию стать эффективным.

Другой вопрос заключается в том, а как оценивать эффективность управления? Как понять, что данное предприятие на высоком уровне справляется с поставленными задачами и на какие стороны предпринимательской деятельности нужно обратить внимание руководству в данный момент времени? Однозначные ответы на эти вопросы в научном сообществе до сих пор не найдены. Многие исследователи сфокусированы на отдельной отрасли предпринимательства либо конкретном аспекте менеджмента, а их в действительности немало.

В данной статье мы хотели бы затронуть управление бизнес-процессами. Невозможно не согласиться, что тема связана с конкретным подходом менеджмента – процессным. Однако для российской специфики предпринимательства он является весьма актуальным. Дело в том, что теория бизнес-процессов широко развивается в зарубежной науке, а в российской экономике практически не используется, если только крупными предприятиями, корпорациями и бизнес-объединениями. При этом согласно официальной статистике более 75% коммерческих организаций относятся к малому и среднему бизнесу, в котором система управления бизнес-процессами если и фактически существует, то она индивидуальна и не сочетается полностью с представленными зарубежными теориями. Одновременно с этим дискуссионным вопросом в данной теме представляется оценка эффективности управления бизнес-процессами, особенно какие показатели необходимо выбрать для анализа, какая методология наилучшим образом сможет описать текущую ситуацию, сложившуюся в отрасли или организации, смотря на каком уровне проводится оценка (микроэкономическом или мезоэкономическом).

Мы предлагаем вниманию читателей общую конструкцию модели оценки эффективности управления бизнес-процессами на основе абсолютных (выраженных в денежном выражении) и относительных (выраженных в процентном выражении) показателей, которую покажем на примере отечественных малых и средних предприятий полиграфической промышленности. Практическая значимость исследования состоит в том, что представленные результаты могут быть полезны для коммерческих организаций любой отраслевой принадлежности и различного масштаба предпринимательской деятельности.

2. Методы и принципы исследования

Управление бизнес-процессами с точки зрения теоретических основ и принципов исследовалось зарубежными авторами с позиции понимания сущности предпринимательских бизнес-моделей. Тем не менее, начиная с первого фундаментального исследования, которое появилось в 1998 году [16], прошел уже длительный отрезок времени. Поэтому в выбранной нами теме следует учитывать эволюционный характер теории управления бизнес-процессами.

С точки зрения общей теории управление бизнес-процессами в авторских исследованиях сочеталось с передовыми технологиями [19], цепочкой создания стоимости [12], [3], [9], с «формулой прибыли» [7], достижением высокого уровня конкурентоспособности [1], [18], ресурсами [10], [17], финансовой устойчивостью [2], [4], [8], [14], динамичностью организации на рынке с помощью организационной структуры или финансовых инструментов [11], [15], теорией взаимоотношений [6], биоэкономикой, трансформацией традиционной экономики к экологической сфере [5].

Несмотря на то, что публикаций на тему предпринимательских бизнес-моделей множество в зарубежной науке, отдельно вопросы бизнес-процессов без привязывания их к бизнес-моделям практически не рассматривались. При этом в одной из представленных работ содержится косвенное упоминание важности бизнес-процессов как компонента бизнес-модели [3]. Однако нас интересует более узкая тема, связанная с управлением бизнес-процессами, а не бизнес-моделью, поэтому говорить о том, что выбранная нами тема разработана на высоком уровне, мы на сегодняшний день не можем.

Данная статья написана с использованием общенаучных и эмпирических методов исследования: сравнения, анализа, табличного и графического представления данных, корреляционно-регрессионного анализа, распределения, стохастического анализа, индукции и дедукции.

3. Основные результаты

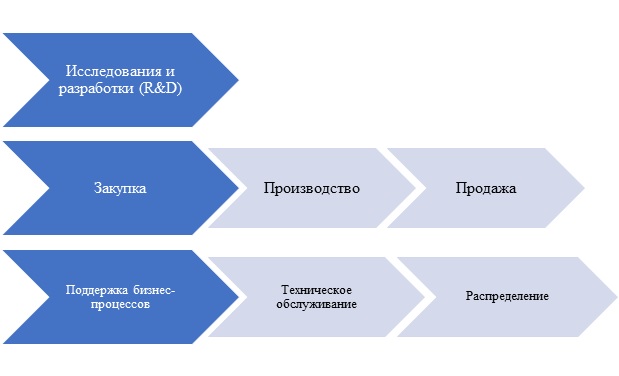

Концепция оценки эффективности управления бизнес-процессами строится на том, что осуществление предпринимательской деятельности происходит под влиянием нескольких взаимосвязанных компонент, на выходе которых компания получает прибыль (финансовый результат). Для полиграфического производства характерна сеть бизнес-процессов, приведённая на рис. 1.

Рисунок 1 - Система бизнес-процессов для полиграфической промышленности

Теперь необходимо уделить внимание показателям, которые будут использоваться в экономической модели. Дело в том, что три основных бизнес-процесса в совокупности представляют собой процессно-ориентированную модель, которая должна основываться на принципе непрерывности осуществления. Для того чтобы узнать эффективность такой весьма сложной модели бизнеса, нужна система показателей, характеризующих каждый из этих процессов в отдельности. Мы взяли шесть абсолютных и шесть относительных параметров, которые отражают результат осуществления каждого бизнес-процесса в единой цепочке. Их характеристика приведена в табл. 1.

Таблица 1 - Характеристики абсолютных и относительных параметров (независимых переменных), отражающих результат бизнес-процессов в полиграфической промышленности

Бизнес-процесс | Абсолютные параметры | Значение | Относительные параметры | Значение |

Закупка | Запасы (RSV) | Часть активов компании, необходимых для дальнейшего производства полиграфической продукции | Оборачиваемость запасов (IT) | Отношение затрат к запасам предприятия |

Капитал (CPT) | Финансовые ресурсы, необходимые для закупки сырья | Финансовый рычаг (FL) | Отношение долга к собственному капиталу | |

Производство | Себестоимость (CP) | Переменные затраты, понесенные при производстве полиграфической продукции | Расход материалов (MC) | Отношение затрат к доходам |

Условные постоянные расходы (CF) | Сумма управленческих и коммерческих расходов, которые рассматриваются как условные постоянные расходы от осуществления основного вида деятельности | Коэффициент использования запасов по отношению к объему производства (UIP) | Отношение запасов к сумме переменных и постоянных расходов | |

Продажа | Торговая дебиторская задолженность (RCV) | Средства в расчетах компании с издателями или другими экономическими агентами, полученные с отсрочкой платежа | Отношение дебиторской и кредиторской задолженности (RARAP) | Отношение дебиторской и кредиторской задолженности |

Коммерческие расходы (CE) | Расходы на рекламу и продвижение полиграфической продукции на рынок для привлечения клиентов | Рентабельность коммерческих расходов (RCE) | Отношение выручки к коммерческим расходам |

Выбор абсолютных и относительных параметров основан на общепринятых правилах составления финансовой отчётности коммерческих организаций: все представленные абсолютные показатели в табл. 1 имеют место быть в бухгалтерском балансе и отчёте о финансовых результатах, а относительные параметры легко рассчитываются по абсолютным данным. Мы считаем, что такая система параметров позволит всесторонне оценить эффективность управления бизнес-процессами в полиграфической промышленности.

Результаты проведённого исследования получены, исходя из сбора и обработки эмпирических данных по 43 отечественным полиграфическим предприятиям, функционирующих на разных региональных рынках (рис. 2) [13]. Абсолютные и относительные параметры были получены на основе финансовой отчётности за 2018 год. Выборка эмпирических данных – перекрёстная.

Применение метода множественной регрессии для решения поставленной в данной работе задачи было признано нецелесообразным по следующей причине. Для получения статистически значимых параметров уравнения регрессии на каждый определяемый параметр необходимо иметь не менее чем 7 наблюдений. В нашем случае уравнение содержало бы 7 параметров (6 коэффициентов регрессии (по числу факторов) и один свободный член). Таким образом, необходимо располагать объемом выборки по более чем 49 полиграфическим предприятиям. В нашем распоряжении имеется выборка только по 43 предприятиям.

Для оценки эффективности управления бизнес-процессами была использована модель аддитивной свертки критериев, в которой интегральный показатель эффективности представлял собой сумму произведений факторов, учитываемых в модели, и весов, придаваемых этим факторам. Модель оценки эффективности управления бизнес-процессами в полиграфической промышленности включает в себя несколько этапов.

Первый этап: построение корреляционной матрицы отдельно для абсолютных и относительных параметров, приведённых в табл. 1.

Корреляционная матрица позволит понять, насколько независимые переменные из табл. 1 взаимосвязаны с результирующим признаком – прибылью от продаж для абсолютных параметров (PS) и рентабельностью продаж для относительных параметров (RS). Результаты построения двух корреляционных матриц соответственно приведены в табл. 2 и табл. 3.

Таблица 2 - Корреляционная матрица для модели оценки эффективности управления бизнес-процессами на основе абсолютных параметров

| RSV | CPT | CP | CF | RCV | CE | PS |

RSV | 1,000 |

|

|

|

|

|

|

CPT | 0,587 | 1,000 |

|

|

|

|

|

CP | 0,626 | 0,453 | 1,000 |

|

|

|

|

CF | 0,495 | 0,605 | 0,666 | 1,000 |

|

|

|

RCV | 0,621 | 0,542 | 0,646 | 0,674 | 1,000 |

|

|

CE | 0,695 | 0,679 | 0,509 | 0,675 | 0,589 | 1,000 |

|

PS | 0,480 | -0,027 | 0,362 | -0,275 | 0,222 | 0,199 | 1,000 |

Таблица 3 - Корреляционная матрица для модели оценки эффективности управления бизнес-процессами на основе относительных параметров

| IT | FL | MC | UIP | RARAP | RCE | RS |

IT | 1,000 |

|

|

|

|

|

|

FL | 0,263 | 1,000 |

|

|

|

|

|

MC | -0,038 | -0,055 | 1,000 |

|

|

|

|

UIP | -0,128 | 0,202 | -0,032 | 1,000 |

|

|

|

RARAP | -0,017 | -0,078 | 0,089 | -0,115 | 1,000 |

|

|

RCE | -0,040 | -0,041 | -0,087 | -0,005 | -0,015 | 1,000 |

|

RS | 0,058 | -0,079 | -0,983 | 0,028 | -0,057 | 0,071 | 1,000 |

Теперь необходимо проверить результаты в корреляционных матрицах на наличие мультиколлинеарности – это такое явление, отражающее заметную взаимосвязь между независимыми переменными (факторами) модели, иными словами, парный коэффициент корреляции должен быть выше 0,7. Исходя из табл. 2 и табл. 3, мультиколлинеарность не наблюдается, все выбранные факторы остаются участвовать в модели оценки эффективности управления бизнес-процессами в полиграфической промышленности.

Второй этап: распределение весов у абсолютных и относительных показателей бизнес-процессов в зависимости от величины парного коэффициента корреляции между независимой и результирующей переменной. Вес каждого фактора вычислялся как отношение модуля парного коэффициента корреляции, характеризующего тесноту связи между данным фактором и результативной переменной, к сумме модулей всех коэффициентов парной корреляции.

В табл. 4 и табл. 5 приведены результаты распределения весовых значений соответственно по абсолютным и относительным параметрам. Выполнялось такое условие: в сумме веса должны равняться единице.

Таблица 4 - Распределение веса для модели оценки эффективности управления бизнес-процессами на основе абсолютных параметров

Абсолютный параметр | Коэффициент парной корреляции | Весовое значение параметра в модели |

RSV | 0,480 | 0,307 |

CPT | -0,027 | 0,017 |

CP | 0,362 | 0,231 |

CF | -0,275 | 0,176 |

RCV | 0,222 | 0,142 |

CE | 0,199 | 0,127 |

Total | - | 1,000 |

Третий этап: построение интегрального коэффициента эффективности управления бизнес-процессами полиграфических предприятий на основе распределения весовых значений среди абсолютных и относительных параметров.

Интегральный коэффициент эффективности управления бизнес-процессами – это сумма параметров (абсолютных и относительных в отдельности) с учётом корректировки на принятое весовое значение. Тогда интегральный коэффициент эффективности управления бизнес-процессами по абсолютным параметрам (IA) примет следующий вид:

По такому же принципу строится и интегральный коэффициент эффективности управления бизнес-процессами по относительным параметрам (IO):

Заключительным этапом для предприятий становится расчёт интегральных коэффициентов эффективности управления бизнес-процессами в денежном и процентном отношении с целью понимания того, внутри какого бизнес-процесса остаются нерешёнными ключевые задачи. Для примера в табл. 6 приведен пример расчета интегральных коэффициентов эффективности управления бизнес-процессами по абсолютным параметрам для двух полиграфических компаний.

Таблица 6 - Пример расчета интегральных коэффициентов эффективности управления бизнес-процессами по абсолютным параметрам

Абсолютный параметр | Вес с учетом знака | ООО «Смоленская городская типография» | ООО «Тверская типография» | ||

значение | взвешенное значение | значение | взвешенное значение | ||

RSV | 0,307 | 73040 | 22423,28 | 70130 | 21529,91 |

CPT | -0,017 | 524271 | -8912,61 | 388977 | -6612,61 |

CP | 0,231 | 606172 | 140025,7 | 562032 | 129829,4 |

CF | -0,176 | 123155 | -21675,3 | 4634 | -815,584 |

RCV | 0,142 | 112291 | 15945,32 | 98785 | 14027,47 |

CE | 0,127 | 16676 | 2117,852 | 4634 | 588,518 |

Итого: | 1,000 | - | 149924,3 | - | 158547,1 |

Как видно из полученных результатов эффективность управления в компании ООО «Тверская типография» по показателю IA выше. Это в основном связано с тем, что в данной компании постоянные расходы примерно в 26 раз меньше, чем у ООО «Смоленская городская типография».

Построенные модели позволяют решить задачу ранжирования факторов по силе их влияния на результативный показатель, что позволяет выбрать из всей совокупности факторов те, использование которых в процессе управления будет более эффективным. Кроме того, как было показано выше, данные модели даёт возможность руководству произвести сравнение эффективности управления бизнес-процессами в своей компании с эффективностью управления у конкурентов.

4. Обсуждение

Построение модели оценки эффективности управления бизнес-процессами является серьёзным шагом на пути развития российской научной мысли. С учётом этого мы предлагаем комплексную методику, включающую в себя анализ абсолютных и относительных параметров, сформированных на основе финансовой отчётности предприятий. Для полиграфической промышленности данная тема особо важна, поскольку многие участвующие в эмпирическом исследовании предприятия получили убытки от продаж (рис. 3), а это значит, что высокой эффективности бизнеса пока нет.

Кроме того, в интегральном коэффициенте эффективности управления бизнес-процессами учитывается момент того, что выбранные факторы с результирующим признаком могут образовывать обратно пропорциональную взаимосвязь. Если такое обнаружилось, то необходимо вычитать данный показатель, скорректированный на весовое значение, из интегрального коэффициента суммарной эффективности бизнес-процессов.

5. Заключение

В заключение данной статьи хотелось бы отметить, что нами была предпринята попытка представления комплексной модели оценки эффективности управления бизнес-процессами на предприятиях. В этом и заключается научная и практическая значимость содержания данной статьи.

Мы учитывали тот факт, что процессно-ориентированная модель на выходе должна приводить компанию к прибыли (для абсолютных параметров) или быть рентабельной (для относительных параметров). По нашему мнению, это и отличает управление бизнес-процессами от любого другого подхода менеджмента организации (ситуационного и системного).