Case method as a means of forming the basics of financial literacy of junior schoolchildren

Case method as a means of forming the basics of financial literacy of junior schoolchildren

Abstract

The aim of the research: on the basis of the analysis of theoretical sources to substantiate the possibility of using the case method to form the basics of financial literacy of junior schoolchildren. The definitions of the concepts "financial literacy" and "case method" are discussed in the article. One of the most effective methods of teaching the basics of financial literacy is the method of situational analysis or case method, which will help to form the interest of junior schoolchildren in the field of finance. The work presents the results of the study of the level of financial literacy formation among 3rd grade students according to three criteria: cognitive, emotional-evaluative and activity. Scientific novelty: a programme has been developed for the first time to form the basics of financial literacy of junior schoolchildren through the use of the case method. As a result of the research, a significant increase in the number of junior schoolchildren with a high level of financial literacy formation was determined in comparison with the results of the establishing experiment, which allows us to conclude about the effectiveness of our proposed tool.

1. Введение

Финансовая грамотность играет важную роль в жизни людей. Знания основных понятий в области финансов, умение управлять своими деньгами, планировать свой бюджет, – все это является важным в современном меняющемся мире. Обучать основам финансовой грамотности нужно уже с самого раннего возраста. Это позволяет сформировать правильные финансовые привычки. В дальнейшем обучающиеся начальной школы смогут грамотно распоряжаться своими деньгами, избегать долгов и финансовых проблем. Именно поэтому современное образование акцентирует внимание на развитии у обучающихся умения работать с деньгами, распоряжаться ими.

Актуальность исследования обусловлена тем, что дети с самого раннего возраста активно пользуются пластиковыми картами, онлайн приложениями, играми на платной основе, то есть являются активными участниками торгово-финансовых взаимоотношений. Федеральный государственный образовательный стандарт начального общего образования (ФГОС НОО) содержит ряд требований к образовательным результатам, которые могут успешно достигаться в рамках изучения вопросов финансовой грамотности. К таким требованиям напрямую относятся, в частности, следующие предметные результаты по математике:

- использование начальных математических знаний в повседневных ситуациях для описания и объяснения окружающих предметов, процессов и явлений, оценки их количественных и пространственных отношений, в том числе в сфере личных и семейных финансов;

- приобретение опыта работы с информацией, представленной в графической форме (простейшие таблицы, схемы, столбчатые диаграммы) и текстовой форме: умения извлекать, анализировать, использовать информацию и делать выводы, заполнять готовые формы данными .

Приоритет финансового образования отмечен не только в образовательных документах, но и в «Стратегии повышения финансовой грамотности и формирования финансовой культуры до 2030 года», утвержденной распоряжением Правительства РФ от 24 октября 2023 г. Основная цель данной стратегии состоит в развитии к 2030 году у подавляющего большинства жителей России основ финансовой грамотности (важных ценностей, убеждений и способов поведения), что будет способствовать финансовому благосостоянию как отдельных лиц, так и семей и общества в целом. Документ определяет приоритеты, цели и задачи, а также методы эффективного достижения поставленных целей в области государственного управления в сфере повышения финансовой грамотности. В нем характеризуется процесс создания системы финансового образования .

Формирование основ финансовой грамотности младших школьников играет важную роль в их финансовом благополучии в будущем. Стратегии и инструменты для обучения финансовой грамотности среди детей постоянно развиваются и совершенствуются. Для повышения уровня знаний в области финансов мы выбрали кейс-метод. Кейс-метод представляет собой обучающую методику, которая основывается на решении реальных задач, а также на анализе реальных кейсов.

Задачи исследования:

- раскрыть особенности понятия «финансовая грамотность»;

- определить критерии сформированности финансовой грамотности младших школьников;

- охарактеризовать особенности применения кейс-метода в начальной школе и обосновать его целесообразность для использования в рамках формирования финансовой грамотности младших школьников;

- разработать сборник кейсов по основам финансовой грамотности для младших школьников, представить его структуру и содержание;

- оценить эффективность использования разработанных кейсов для формирования финансовой грамотности младших школьников.

Теоретическую базу исследования составляют положения о финансовой грамотности взрослого населения (Й. Альменберг, О. Видмарк , А.Н. Лизогуб , Н.В. Гаркуша, А.И. Медведев ); положения о путях формирования финансовой младших школьников в России и мире (Н.Н. Зыкова , С.С. Симкина , Е.Л. Рутковская ), положения о кейс-методе как средстве формирования финансовой грамотности младших школьников (К. М. Бонни , П.Д. Гаджиева, А.В. Зольников, Н.И. Се ).

Для решения поставленных задач был использован комплекс методов, обусловленный спецификой исследования. Теоретические – анализ научной и публицистической литературы по проблеме исследования, а именно исследование закономерностей и тенденций развития данного направления, определение ключевых концепций и терминов с целью выявления основных особенностей формирования основ финансовой грамотности; изучение документов в области начального общего образования для выявления актуальных нормативно-правовых актов, регламентирующих процессы обучения и воспитания, изучение методических аспектов формирования финансовой грамотности в начальной школе для определения наиболее эффективных методик и технологий; эмпирические – тестирование, анкетирование обучающихся для оценки актуального уровня финансовой грамотности учеников начальных классов; статистические – количественный и качественный анализ результатов исследования актуального уровня сформированности основ финансовой грамотности для обоснования выводов и составления рекомендаций по улучшению процесса формирования финансовой грамотности младших школьников.

Практическая значимость исследования определяется возможностью применения разработанных кейсов по финансовой грамотности в учебной деятельности у обучающихся начальных классов.

2. Обсуждение и результаты

Существует множество определений понятия «финансовая грамотность». По мнению Йохана Альменберга и Олофа Видмарка, понятие «финансовая грамотность» обозначает определенные знания различных финансовых теорий, концепций, а также наличие умений производить наиболее простые расчеты .

Как указывает А.Н. Лизогуб, финансовая грамотность — это наличие единого знания касательно финансовых продуктов, а также наличие практического опыта относительно использования такого рода продуктов в практической деятельности .

Анализируя термин «финансовая грамотность», Н.В. Гаркуша и А.И. Медведев приводят следующее определение: «совокупность способностей, которые удается приобрести в процессе обучения в различных образовательных учреждениях, но при этом такие способности осваиваются в ходе жизни, в практической деятельности» .

Таким образом, под финансовой грамотностью мы будем понимать общие знания о финансовых вопросах, включая информацию о современных продуктах и услугах на рынке, а также умение использовать их эффективно в повседневной жизни для улучшения своего финансового положения. Это также включает способность к долгосрочному планированию с учетом возможных рисков.

Отметим, что финансовая грамотность школьников формируется в результате погружения обучающихся в сферу финансов и финансовую деятельность, которые одновременно требуют и развивают комплекс знаний, умений, личностных установок и способов действий. По мнению отечественного исследователя Е.Л. Рутковской, финансовая грамотность основана на личном примере взрослого, успешного управляющего денежным фондом, осуществляющего грамотное финансовое планирование, способного защитить себя от действий недобросовестных участников финансовых отношений и др. .

В связи с вышесказанным необходимо отметить, что финансовая грамотность построена по образцу финансовой деятельности взрослых, а также на включении в самостоятельную финансовую деятельность самого ребенка, что неизбежно приведет к формированию навыков финансового планирования собственных трат, позволит избегать «страха денег» и сформирует ценностное отношение к деньгам.

Период обучения в начальной школе является сенситивным для накопления любых знаний, формирования поведения и основ мировоззрения. Именно на этом этапе начинается формирование основы финансовой грамотности, которое продолжается в течение всей жизни человека. Так, для формирования финансовой грамотности младших школьников необходимы специальные условия.

С.С. Симкина выделяет две группы условий, от которых зависит финансовая грамотность:

1. Социально-экономический и культурный статус семьи ребёнка, который формируется из образования и профессии родителей, материального положения, моральных и культурных ценностей.

2. Окружающая среда, в которой располагается образовательное учреждение, от чего зависит доступность финансовых инструментов для школьников .

Н.Н. Зыкова подчёркивает, что среди педагогических условий формирования основ финансовой грамотности детей выделяются следующие:

1. Инновационные технологии и практики в образовательном процессе, ориентированные на формирование основ финансовой грамотности.

2. Практико-ориентированное обучение, основанное на взаимодействии образовательного учреждения с финансовыми и общественными институтами.

3. Взаимодействие всех субъектов образовательного процесса (детей- педагогов-родителей) .

Таким образом, для повышения уровня финансовой грамотности необходимы специальные условия, которые формируются внутри семьи и образовательного учреждения.

Для выявления актуального уровня сформированности основ финансовой грамотности в 2023 году (сентябрь-октябрь) мы провели констатирующее исследование. В эксперименте приняли участие 50 обучающихся 3-го класса МБОУ Новоселовской СОШ №5 и МБОУ Толстомысенской СОШ №7.

Основываясь на результатах работы Zeynep Tezel из университета Kırıkkale (Турция), нами были выделены следующие критерии финансовой грамотности младших школьников: когнитивный, эмоционально-оценочный и деятельностный .

Таблица 1 - Критерии финансовой грамотности младших школьников

Критерии | Уровни | ||

Высокий | Средний | Низкий | |

Когнитивный | Владеет знаниями об основных символах и терминологии, относящихся к деньгам; владеет знаниями о различных финансовых учреждениях в обществе, а также услугах, которые они предоставляют. | Владеет базовыми знаниями об основных символах и терминологии, относящихся к деньгам; владеет базовыми знаниями о различных финансовых учреждениях в обществе, а также услугах, которые они предоставляют. | Обладает фрагментарными знаниями об основных символах и терминологии, относящихся к деньгам; обладает фрагментарными знаниями о различных финансовых учреждениях в обществе, а также услугах, которые они предоставляют. |

Эмоционально- оценочный | Проявляет положительное отношение к финансовым поступлениям, стремится к их самостоятельному рациональному использованию; проявляет стремление к оценке результатов финансового решения; понимает важность сбережений. | Проявляет нейтральное отношение к финансовым поступлениям, стремится к их рациональному использованию при помощи взрослых; затрудняется в оценке результатов финансового решения; частично понимает важность сбережений. | Проявляет положительное отношение к финансовым поступлениям, но не стремится к их рациональному использованию; не проявляет стремления к оценке результатов финансового решения; не понимает важность сбережений. |

Деятельностный | Умеет рационально расходовать финансы с учетом сложившейся ситуации; умеет планировать личный бюджет, основываясь на принятии более эффективных решений о расходах и сбережениях. | Не всегда умеет рационально расходовать финансы с учетом сложившейся ситуации; планирует личный бюджет, но не всегда принимает эффективные решения о расходах и сбережениях. | Не умеет рационально расходовать финансы с учетом сложившейся ситуации; планирует личный бюджет, но допускает серьезные ошибки при принятии эффективных решений о расходах и сбережениях. |

Оценка уровня первого критерия (когнитивный) диагностировалась на основании теста И.В. Рогач «Исследование знаний об основных символах и терминологии, относящихся к деньгам, финансовых учреждениях в обществе, продуктах и услугах, которые они представляют» .

Оценка уровня второго критерия (эмоционально-оценочный) диагностировалась на основании ролевой игры «Семья» И.В. Сорокиной .

Уровень третьего критерия (деятельностный) диагностировался на основании авторской методики «Диагностика по определению финансовой грамотности» М.С. Семенюк, О.С. Тороповой .

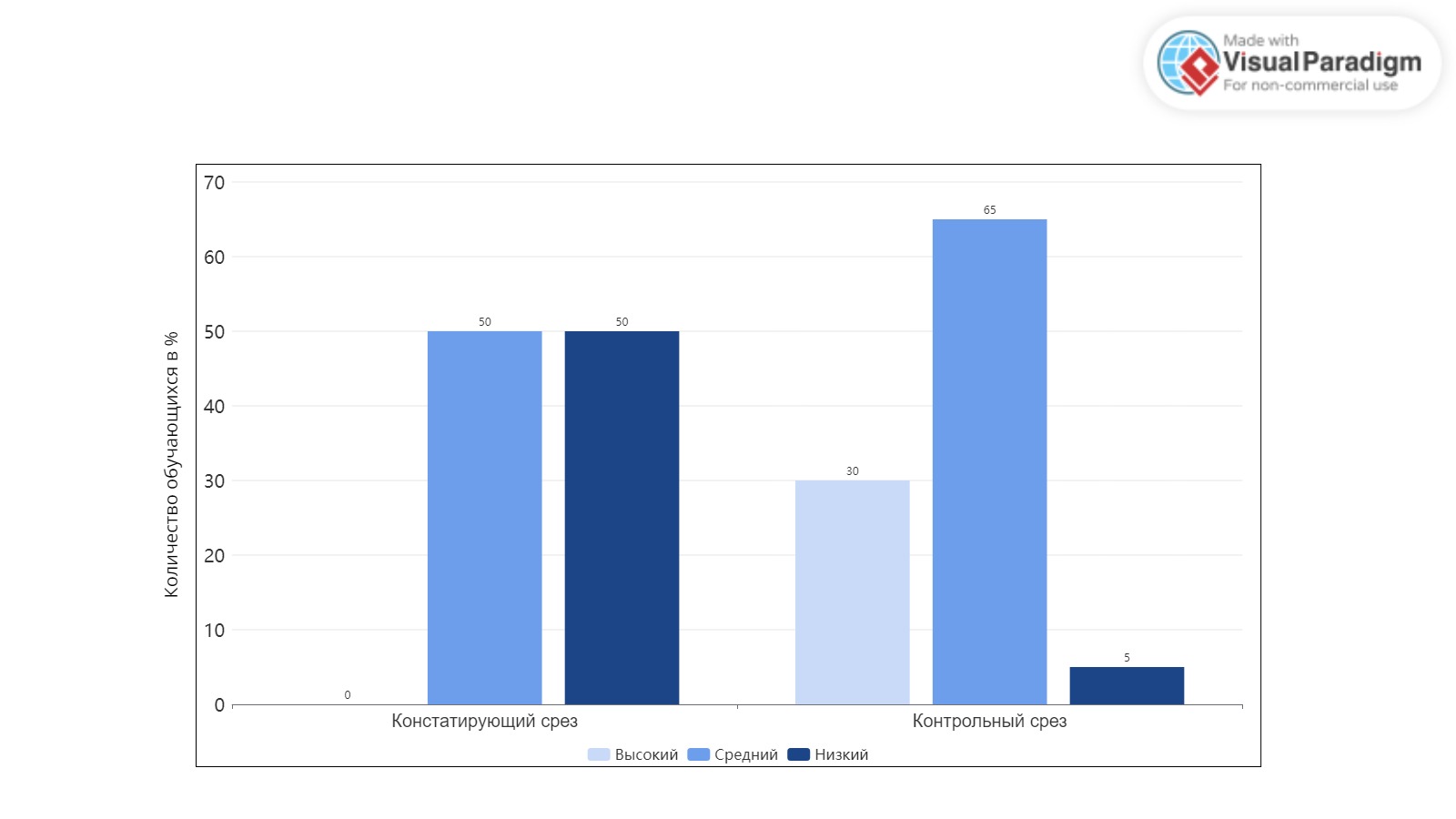

В результате исследования было обнаружено, что большинство третьеклассников имеет низкий уровень осведомленности о сфере финансов – 65% (33 чел.). Средний уровень имеют 35% респондентов (17 чел.). К высокому уровню были отнесены 0% (0 чел.).

Полученные данные отражают недостаточный уровень сформированности финансовой грамотности у младших школьников (см. таблицу 2).

Таблица 2 - Обобщенные данные сформированности основ финансовой грамотности на начало опытно-экспериментального исследования

Уровень сформированности | Когнитивный критерий | Эмоционально-оценочный критерий | Деятельностный | Общий | ||||

Кол-во человек | % | Кол-во человек | % | Кол-во человек | % | Кол-во человек | % | |

Высокий | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Средний | 25 | 50 | 17 | 35 | 15 | 30 | 17 | 35 |

Низкий | 25 | 50 | 33 | 65 | 35 | 70 | 33 | 65 |

Подводя итоги, можно сказать, что результаты исследования и анализа актуального уровня финансовой грамотности младших школьников подтверждают важность систематического развития этого навыка в их образовании. Это является актуальной задачей, стоящей перед обществом в настоящее время.

Вопрос формирования финансовой грамотности у детей остается не до конца изученным, продолжается поиск методических основ преподавания курса финансовой грамотности.

Необходимо подчеркнуть, что в ходе обучения финансовой грамотности с использованием разнообразных методов создается образовательная среда, ориентированная на практическое применение экономических знаний.

Наше внимание привлек кейс-метод, так как он позволяет активно вовлекать детей в процесс обучения, развивать критическое мышление . Кейс-метод подходит для создания ситуаций из реальной жизни, которые помогут ученикам лучше понять принципы управления финансами, формировать навыки планирования бюджета и принятия ответственных решений. Обучающиеся смогут не только усвоить теоретические знания, но и применить их на практике, что сделает процесс обучения увлекательным и полезным .

Метод case-study или кейс-метод стал широко применяться в школе бизнеса Гарвардского университета. Основное внимание в обучении уделено анализу конкретных ситуаций, с которыми сталкиваются бизнес-компании, с целью поиска оптимальных решений для возникших проблем и разработки рекомендаций по их решению. Со временем этот метод распространился не только на область экономики, но и на юриспруденцию, медицину, педагогику .

При исследовании различных методов обучения как отечественные, так и зарубежные ученые акцентируют внимание на различных характеристиках кейс-метода. Ученый из Кевин М. Бонни определяет кейс-метод как учебный подход, который легко адаптируемый и способствующий развитию аналитических способностей студентов, переходя от простого запоминания фактов к их критическому анализу и использованию на практике .

Исследователи П.Д. Гаджиева, А.В. Зольников и Н.И. Сен понимают кейс-метод как анализ конкретных ситуаций из профессиональной среды, выявление проблемы и последующее её решение .

Таким образом, кейс-метод представляет собой педагогический метод, в основе которого находится ситуация, сочетающая в себе теоретические основы и практические аспекты изучаемого предмета. Применение кейсов направлено на коллективный анализ, в ходе которого учащиеся выявляют проблему, заключённую в ситуации, и ищут наилучшее её решение. Более того, применение кейс-метода в процессе обучения способствует углублению теоретических знаний на основе практики, стимулирует развитие коммуникативных навыков учащихся и способствует формированию их самостоятельности в мышлении.

Нами был разработана программа формирования основ финансовой грамотности с использованием кейс-метода «Секреты финансовой грамотности», который состоит из семи разделов (разверток) по предметам, явлениям и практикам:

Раздел 1. Я в мире

Кейс 1 (Секрет 1). Как появились деньги?

Раздел 2. Чтение

Кейс 2 (Секрет 2). Или в деньгах счастье?

Раздел 3. Математика

Кейс 3 (Секрет 3). Как тратить деньги с пользой?

Раздел 4. Искусство

Кейс 4 (Секрет 4). Деньги – какие они бывают?

Раздел 5. Воспитательный час

Кейс 5 (Секрет 5). Свобода, которую дают деньги.

Раздел 6. Русский язык

Кейс 6 (Секрет 6). Как умение планировать может помочь в изучении правил переноса слов в русском языке?

Раздел 7. Основы здоровья

Кейс 7 (Секрет 7). Как не попасть в «ловушку» к деньгам?

Данную программу могут использовать учителя начальных классов как в урочной деятельности, так и во внеурочной.

В структуру каждого раздела входило две части: информационная и методическая. Информационная часть включала в себя какую-то историю, содержащую проблему, а также дополнительную теорию, с помощью которой обучающийся может ее решить. Методическая же часть кейсов представлена в виде упражнений для глубокого разбора конкретных ситуаций.

Работа с кейсами способствует более результативному усвоению учебного материала, приобретению навыков сбора и анализа информации, умения работать в команде. Кроме того, использование кейсов в обучении помогает учащимся лучше понимать реальные примеры и ситуации, которые могут встретиться в жизни. Это делает процесс обучения более интересным и прикладным, что, в свою очередь, стимулирует активную роль учеников в классе и повышает их мотивацию к обучению.

Первый раздел программы «Я в мире» является вводным для обучающихся 3 класса. Данный раздел состоит из заданий, направленных на повышение выявленного уровня финансовой грамотности среди младших школьников. При прохождении таких кейсов младшие школьники усваивают общую информацию относительно того, что такое финансы, откуда появились деньги, что такое карманные деньги, и какими они бывают в разных странах на данный момент. Затем, уже на основе полученных знаний, ребята приступают к более практическим задачам. Обучающиеся учатся распределять свои карманные деньги по категориям расходов, таким образом, как это делают взрослые. Это помогает им понять, как важно быть ответственным в вопросах рационального использования личных средств.

Рассмотрим пример задания из первого раздела «Я в мире».

Папа Паши и Маши работает автослесарем – он ремонтирует вторым людям автомобили и получает за это деньги. Мама преподает в школе, за что тоже получает деньги. Те деньги, которые они получают за свой труд, называют заработной платой или сокращенно зарплатой. Как правило, зарплату выплачивают раз в месяц. Вырученные деньги дают возможность удовлетворить потребности семьи. Небольшую часть денег родители дают детям. Это так называемые «карманные» деньги.

Вопрос: Что такое «карманные» деньги?

Во всех развитых странах мира дети получают карманные деньги на свои нужды, но отношение детей к деньгам воспитывают по-разному. Но ни у кого не возникает сомнения, что деньги любят порядок.

Южная Корея. В этой стране родители приучают своих чад с детства к труду. Они и есть первые работодатели для своих детей. Дети выполняют всю работу, которую могут проделать, за эту работу родители им платят. Каждый родитель сам выбирает сумму, которую может дать своему ребенку. Часто это зависит от того, сколько зарабатывают сами родители. В среднем – от 2000 вон до 10 000 вон. Интересный факт: так как многие подростки Южной Корее проводят свое время дома, власти решили выплачивать по 500 000 вон, что ребята выходили из дома.

Турция. В этой стране своеобразный подход к воспитанию детей. Все деньги, выделяемые на нужды ребенка, родители оставляют у себя, а затем ведут в магазин и покупают все, что он хочет. А вот на руки дети начинают получать карманные деньги только тогда, когда пойдут в школу. Родители выделяют от 5 до 16 долларов на канцтовары и обеды. Особое внимание финансовому воспитанию уделяют мальчикам, ведь они должны почувствовать себя будущими кормильцами. Сын вместе с отцом посещает его место работы, чтобы понять, как трудно зарабатывать деньги, и потому их нужно ценить.

Швеция. В Швеции детям до 20 лет деньги на их нужды выплачивает государство. Ежемесячная сумма составляет 152 доллара. Правда, до 16 лет их получают родители, выделяющие из этой суммы карманные деньги. А с 15 лет подростки имеют право открыть свою компанию, получить бесплатную консультацию и получать налоговые льготы.

Франция. У Франции есть свой подход к финансовому воспитанию потомков. Детям 5-6 лет вручают чек. К нему добавляют тетрадь для записей, где ребенок записывает, на что он потратил деньги, сколько осталось и сколько сэкономил. Французские дети получают 5-12 евро в неделю, а школьники – 20-30 евро. Школьники могут еще и подрабатывать, ухаживая за младшими детками. За это они могут дополнительно положить в карман еще 30 евро.

Англия. В Англии в неделю детям дают по 8-15 фунтов стерлингов карманных денег, а подростки получают уже по 30 фунтов стерлингов. Также подростки могут подрабатывать, ухаживая за маленькими детьми. За такой труд им платят 5-8 фунтов стерлингов в час. А когда молодые люди начинают зарабатывать по-настоящему, но продолжают жить с родителями, 10% своего дохода отдают на нужды семьи. Некий «налог на семью». Эти деньги уходят на еду, коммунальные, связь и т.п.

Вопрос: Получаете ли вы карманные деньги? Для реализации каких нужд вам нужны деньги? Вы ведете учет своих финансовых затрат? Приобретаете ли вы подарки родным и друзьям из своих сбережений? Какую сумму карманных денег вы хотели бы получать раз в неделю?

Задание: Выберите подходящий для вас метод учета денег и в течение месяца записывайте все свои расходы «карманных» средств. Достаточно ли вам полученных денег, можете ли вы из них сделать сбережения?

Данные задания по финансовой грамотности направлены на то, чтобы помочь младшим школьникам научиться планировать свой бюджет, анализировать свои расходы и понимать, как важно экономить. Ведя учет всех потраченных средств, ребята смогут увидеть, на что уходит большая часть карманных денег, и, возможно, найдут способы сократить ненужные траты. Это упражнение не только поможет лучше управлять своими финансами, но и подготовит к более серьезным финансовым решениям в будущем, когда они начнут зарабатывать самостоятельно.

Особую сложность для детей может оказаться то, что многие обучающиеся не получают карманные деньги. В таком случае им предлагается альтернатива – имитировать бюджетирование с помощью игр на бумаге или компьютере. Это позволило бы им испытать на себе, каким образом нужно планировать доходы и расходы, учитывая различные сроки и приоритеты.

Для оценки эффективности использования предлагаемой программы и выявления уровня сформированности финансовой грамотности у младших школьников был проведен контрольный срез, в рамках которого использовались те же критерии и диагностический инструментарий, что и на этапе констатирующего эксперимента.

По результатам контрольного среза были выявлены следующие результаты:

Полученные результаты мы отобразили на рисунке 1.

Рисунок 1 - Уровень сформированности финансовой грамотности у младших школьников – когнитивный критерий

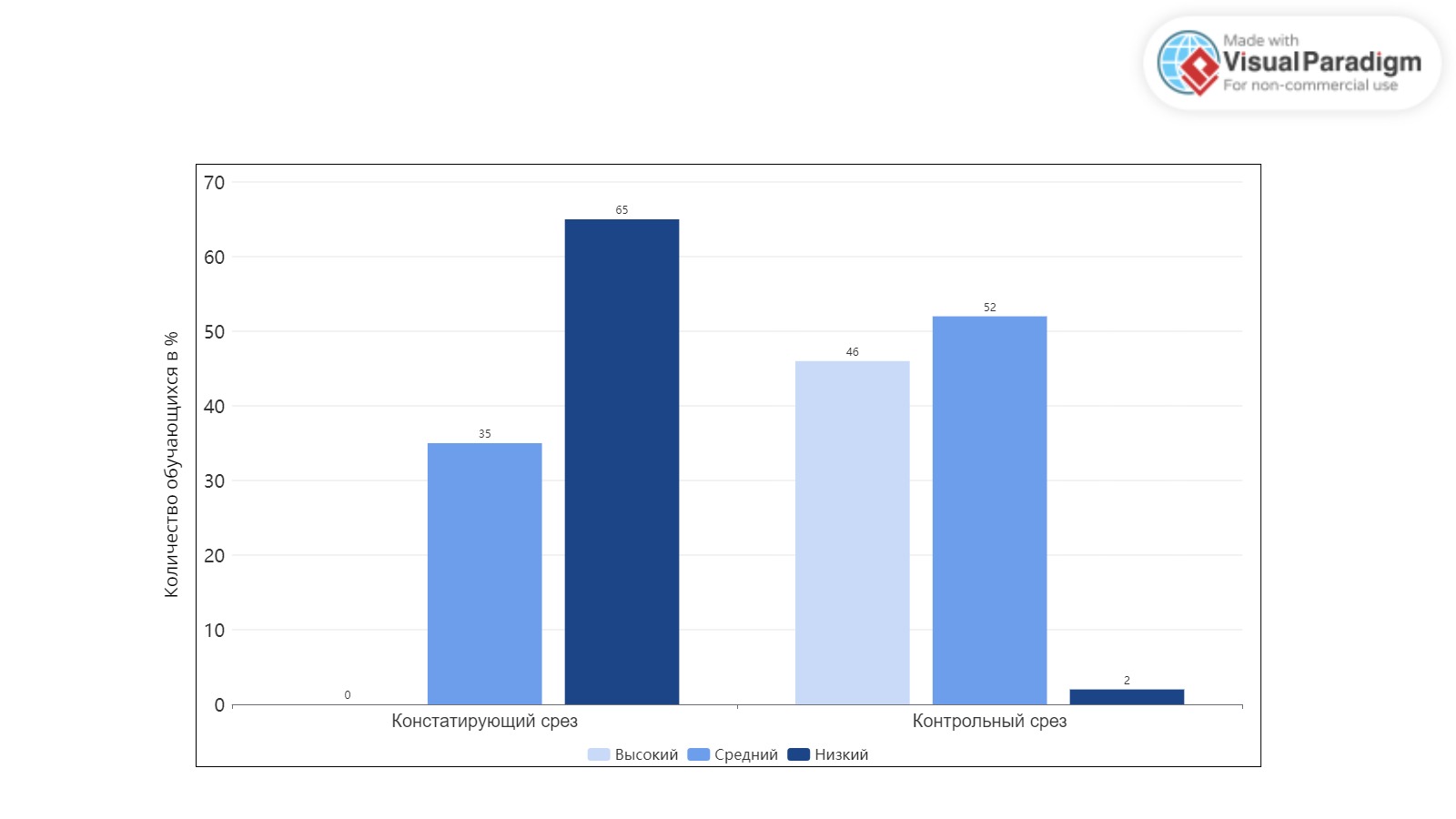

Проведя повторную диагностику по эмоционально-оценочному критерию, мы получили следующие итоги: уменьшилось количество учеников с низким уровнем сформированности финансовой грамотности по эмоционально-оценочному критерию (низкий уровень у 2% учеников), также процентное соотношение учеников с высоким уровнем (высокий уровень у 44% учеников). У 53% учащихся по данному критерию был выявлен средний уровень сформированности финансовой грамотности (Рис.2). В результате анализа было обнаружено, что большинство обучающихся проявляют средний уровень заинтересованности в самостоятельном использовании финансовых продуктов и каналов, планировании своего бюджета, а также имеется высокий уровень, что значительно выше результатов констатирующего эксперимента.

Рисунок 2 - Уровень сформированности финансовой грамотности у младших школьников – эмоционально-оценочный критерий

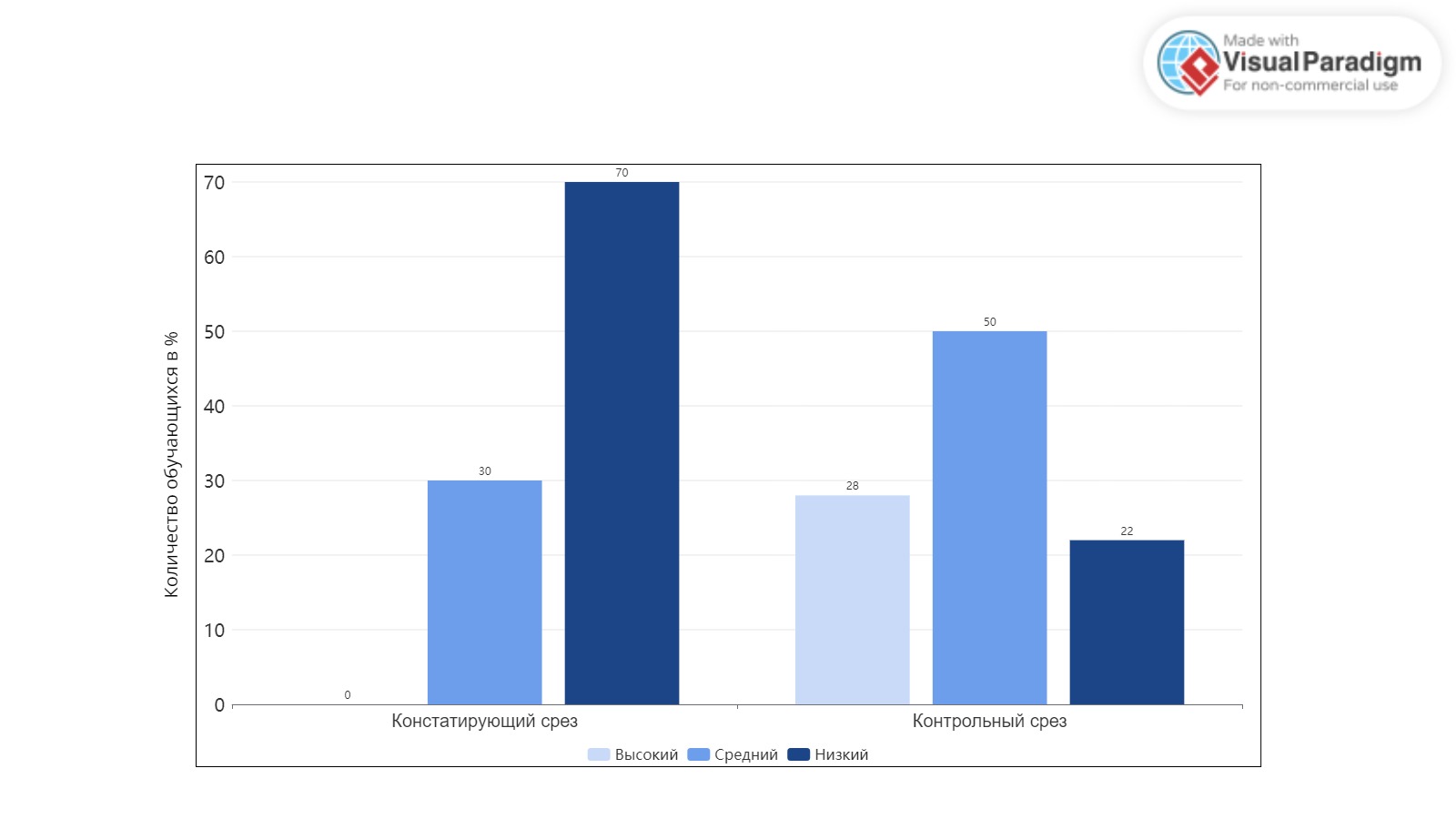

Рисунок 3 - Уровень сформированности финансовой грамотности у младших школьников – деятельностный критерий

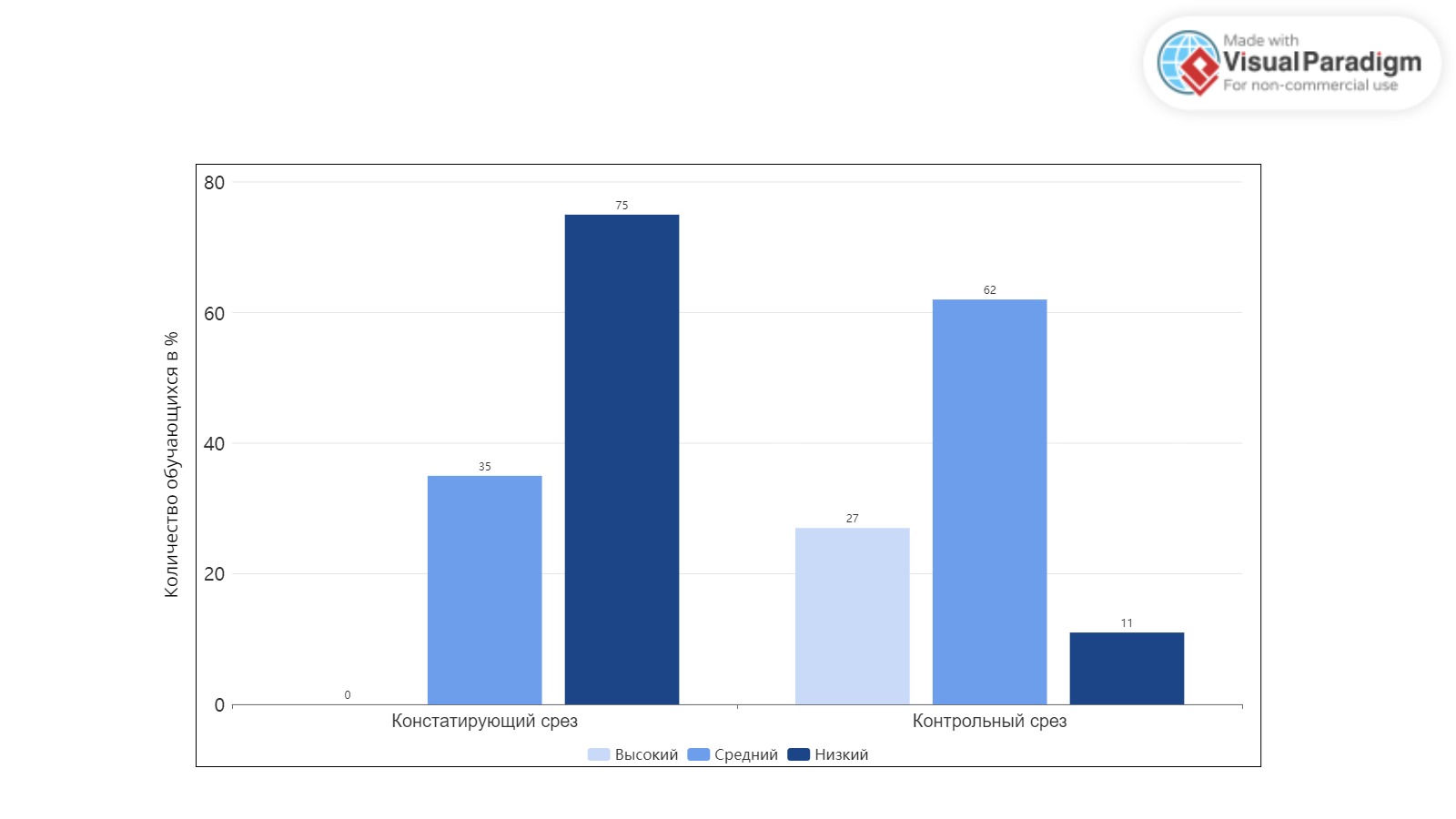

Рисунок 4 - Общий уровень сформированности финансовой грамотности младших школьников

Результаты контрольного среза опытно-экспериментального исследования свидетельствуют о значительном повышении доли младших школьников с высоким уровнем финансовой грамотности. В ходе проведенного нами обучения дети стали более информированными касательно распоряжения своими финансами, что подтверждает эффективность предложенного нами инструмента.

3. Заключение

В результате опытно-экспериментального исследования нами были уточнены понятия «Финансовая грамотность» и «Кейс-метод». Это позволило нам более точно определить и детализировать эти ключевые понятия, что является важным шагом для дальнейшего изучения данной проблемы.

В рамках исследования также было проведено тщательное исследование и выработаны критерии, которые помогут оценить уровень сформированности финансовой грамотности у младших школьников. Для того чтобы эти критерии могли быть применены на практике, мы подобрали уникальный диагностический комплекс. Этот комплекс специально создан для того, чтобы позволить провести точную диагностику текущего состояния уровня финансовой грамотности у обучающихся начальных классов.

В нашем исследовании мы также уделили особое внимание анализу особенностей применения кейс-метода в образовательном процессе начальной школы. Мы провели детальное обоснование его целесообразности и потенциальной эффективности для использования в процессе формирования основ финансовой грамотности у обучающихся младших классов.

Наконец, в рамках нашей работы мы разработали программу для формирования основ финансовой грамотности с использованием кейс-метода под названием «Секреты финансовой грамотности». Эта программа представляет собой комплекс из семи разделов. Каждый из этих разделов включает в себя кейсы, разработанные с учетом того, чтобы каждый из них способствовал развитию финансовой грамотности у обучающихся с учетом определенных критерий. Эти критерии включают в себя когнитивный, эмоционально-оценочный и деятельностный аспекты, что делает программу разносторонней и полной, обеспечивая всестороннее развитие учащихся в области финансов.

Применение предложенного нами инструмента формирования финансовой грамотности младших школьников показало свою результативность, исходя из этого можно сделать вывод о том, что цель нашей работы достигнута, задачи решены.

На данный момент перспективой дальнейшего исследования является дополнение разработанного инструмента заданиями и кейсами, которые помогут педагогам повысить уровень финансовой грамотности не только младших школьников, но и обучающихся старших классов. Это позволит изучить, как изменяется уровень финансовой грамотности у детей с возрастом и, возможно, обнаружить новые аспекты, которые необходимо учитывать при разработке образовательных программ в данной области. Кроме того, интересным будет исследовать влияние полученных знаний на финансовые решения, принимаемые подростками в реальной жизни.