DEVELOPMENT OF LIFE INSURANCE IN RUSSIA: PROBLEMS AND PROSPECTS

Махдиева Ю.М.

к-т экон. наук, доцент, Дагестанский государственный университет

РАЗВИТИЕ СТРАХОВАНИЯ ЖИЗНИ В РОССИИ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ

Аннотация

Рассмотрено современное состояние страхования жизни в России, дана сравнительная характеристика развития страхования жизни и других секторов страхового рынка. Выявлены ключевые проблемы и тенденции развития рынка страхования жизни. Определены перспективы и направления развития страхования жизни в России.

Ключевые слова: страхование жизни, рынок, развитие, проблемы, перспективы.

Makhdieva Y.M.

Associate Professor, Dagestani State University

DEVELOPMENT OF LIFE INSURANCE IN RUSSIA: PROBLEMS AND PROSPECTS

Abstract

The current state of life insurance in Russia, the comparative characteristic of the development of life insurance and other sectors of the insurance market. Identified the key problems and trends in the life insurance market. The prospects and directions of development of life insurance in Russia.

Keywords: life insurance, market, development, problems, prospects.

Жизнь современного человека подвергнута большому количеству рисков, поэтому страхование жизни является прекрасным способом обезопасить себя от возникновения финансовых трудностей при наступлении неожиданных ситуаций. Страхование жизни является не только материальной поддержкой в случае непредвиденных обстоятельств, но и способом накопить внушительную сумму денег к определенному событию. Пенсионные фонды в отличие от страховых компаний не предоставляют одновременно с услугой накопления средств страхования на случай смерти или утраты постоянной трудоспособности. В результате российские граждане не могут пользоваться преимуществами гарантированных сбережений, не могут рассчитывать на достойные пенсии, качественное медицинское обслуживание, испытывают страх за судьбу иждивенцев.[3, с. 363]

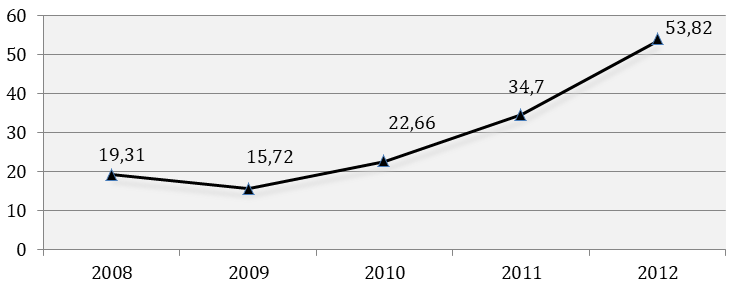

За последние 4 года страхование жизни в России продемонстрировало в целом положительную динамику развития (см. рис.). Современный этап развития страховых отношений в данном сегменте можно назвать этапом возрождения классического страхования жизни. Ранее (вплоть до 2006 года) данный сектор рынка характеризовался наличием достаточно большого количества сделок (так называемых «зарплатных» или серых схем), которые не имели ничего общего с реальным страхованием жизни.

Рис. 1 - Динамика страховых премий по страхованию жизни за 2008-2012 гг. (млрд. руб.)

Источник: составлено автором по данным ФСФР

Темп прироста премий по страхованию жизни в 2012 году по сравнению с уровнем 2009 года составил 242,4%, то есть премии за последние четыре года выросли более чем в три раза (см. таблицу). За прошедшие четыре годы ни один сектор страхового рынка не демонстрировал столь впечатляющие результаты роста страховой премии. Так, в секторе страхования имущества прирост премий в 2012 году относительно уровня 2009 года составил 38,4%, в секторе личного страхования (кроме страхования жизни) – 79,3%, в секторе страхования ответственности – 15,1%, в секторе обязательного страхования гражданской ответственности владельцев транспортных средств – 41,3%.

Также можно отметить существенный рост выплат в данном секторе в рассматриваемом периоде, хотя динамика данного показателя не отличается стабильностью.

Таблица 1 - Страховые премии и страховые выплаты по страхованию жизни в 2009-2012 г.

| Показатель | 2009 г. | 2010 г. | 2011 г. | 2012 г. |

| Страховые премии (взносы), млрд. руб. | 15,72 | 22,66 | 34,7 | 53,82 |

| Страховые премии в процентах к общей сумме премий (без учета премий по ОМС) | 3,1% | 4,1% | 5,2% | 6,7% |

| Страховые премии в процентах к соответствующему периоду предыдущего года | 81,5% | 144,1% | 153,1% | 155,1% |

| Страховые выплаты, млрд. руб. | 5,35 | 7,99 | 7,66 | 13,35 |

| Коэффициент выплат, в процентах | 34% | 35,3% | 22,1% | 24,8% |

| Страховые выплаты в процентах к соответствующему периоду предыдущего года | 89,2% | 149,3% | 95,9% | 174,3% |

Источник: составлено автором по данным ФССН и ФСФР

В рассматриваемый период произошло заметное снижение показателя коэффициента выплат в секторе страхования жизни – в 2012 году он снизился почти в полтора раза по сравнению с показателем 2009 года. Следует отметить, что коэффициент выплат является одним из важнейших показателей соотношения интересов страховщиков и страхователей. Существенное уменьшение данного показателя может быть связано с занижением выплачиваемых страхователям сумм и необоснованным увеличением сроков урегулирования убытков.

За последние четыре года доля страхования жизни на рынке постепенно росла, но все же пока она остается очень низкой (в 2012 году составила всего 6,7%). При этом надо отметить, что во всех развитых странах сегмент страхования жизни часто составляет основную часть страхового рынка (на его долю приходится от 40% до 80% от общей страховой премии) [2].

Надо отметить, что отдельные авторы в качестве основных тенденций развития рынка страхования жизни на современном этапе выделяют следующие: повышение концентрации операций преимущественно в одном регионе (в Москве); увеличение концентрации объема операций страховщиков, входящих в топ-10; ускорение темпов развития бизнеса страховщиками, входящими в финансовые группы, а также с участием иностранного капитала.[4,с.42] В связи со свершившимся вступлением России в ВТО последняя тенденция будет все более усиливаться.

С учетом современных характеристик рынка страхования жизни можно ожидать дальнейшего его роста и динамичного развития. При этом необходимо иметь в виду, что многое будет зависеть, с одной стороны, от политики властей, от того, какие меры предпримет правительство для активизации данного сектора рынка страховых услуг, с другой стороны – от поведения страховых компаний, работающих в секторе страхования жизни.

Недостаточное развитие сети продаж и маркетинговых технологий страховщиков жизни, недостаточный уровень качества обслуживания клиентов существенно препятствуют активизации данного сектора страхового рынка и. На сегодняшний день основные причины недовольства страхователей обслуживанием в страховых компаниях сводятся к длительным срокам разбирательства и неполным выплатам возмещений. Еще одна серьезная проблема, тормозящая развитие страхования жизни в России, – это снижение уровня страхового образования и распад научных школ.

Таким образом, рынок долгосрочного страхования жизни в России несбалансирован и его развитию препятствует множество факторов различного характера. Вместе с тем, в настоящее время страхование жизни является одним из перспективных и быстрорастущих сегментов рынка страхования. Именно на развитие данного сегмента и закрепление в нем направлены усилия большинства выходящих на рынок компаний.

Большое значение для развития страхования жизни имеет повышение качества отраслевого образования с учетом перехода на двухуровневую систему вузовского образования. [1, с. 6] Кроме того, важным фактором развития страхования жизни является высокий уровень надежности страховщиков. Для повышения доверия к страхованию жизни целесообразно создать аналогичные гарантированные фонды, напрямую контролируемые государством, по опыту развитых стран.

Также значительным фактором развития страхования жизни является предоставление эффективных стимулирующих мер со стороны государства. Так, в отдельных странах Европы используются льготы по налогообложению доходов, наследства, реже – прямые государственные дотации. В Болгарии, например, в 2002 году был принят закон, предусматривающий значительные налоговые льготы при заключении договоров страхования жизни, что положительно сказалось на развитии данного сектора. В Чехии в 2006-2008 гг. были внесены изменения в систему налогообложения физических лиц, стимулирующие развитие страхования жизни, что привело к существенному (на уровне 20-30%) росту объема страховых премий и количества проданных полисов.

Большую роль в развитии рынка страхования жизни играет активизация деятельности страховщиков по разработке и продвижению инновационных продуктов страхования жизни. В этом плане отечественные страховые компании пока серьезно отстают от развитых зарубежных компаний. Российским страховым компаниям следует уделять больше внимания исследованию передового опыта мировых лидеров рынка страхования жизни. Кроме того, необходимо обеспечить более полный учет интересов страхователя как центральной фигуры на страховом рынке, от потребительской лояльности которой во многом зависят перспективы развития в стране как сектора страхования жизни в частности, так и страховой отрасли в целом.

Таким образом, для обеспечения стабильного ускоренного развития страхования жизни в России необходима разработка и реализация мер достаточного государственного стимулирования вкупе с активными действиями страховщиков по разработке и продвижению инновационных продуктов страхования жизни, более полно отвечающих интересам страхователей.

References

Русецкая Э.А. Тенденции и перспективы развития страхового рынка в РФ// Финансы и кредит. 2011. №11(443). С. 6-9.

Рынок долгосрочного страхования жизни. Эксперт «РА». URL: http://www.raexpert.ru/strategy/conception/part4/6/61/ (дата обращения 2.02.2013).

Страхование: учебник для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» / Б.Х. Алиев, Ю.М. Махдиева. М.: ЮНИТИ-ДАНА, 2011.

Сударикова И.А. Тенденции и перспективы развития страхования жизни в России// Финансы. 2012. №5. С. 40-42.

References

Русецкая Э.А. Тенденции и перспективы развития страхового рынка в РФ// Финансы и кредит. 2011. №11(443). С. 6-9.

Рынок долгосрочного страхования жизни. Эксперт «РА». URL: http://www.raexpert.ru/strategy/conception/part4/6/61/ (дата обращения 2.02.2013).

Страхование: учебник для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» / Б.Х. Алиев, Ю.М. Махдиева. М.: ЮНИТИ-ДАНА, 2011.

Сударикова И.А. Тенденции и перспективы развития страхования жизни в России// Финансы. 2012. №5. С. 40-42.