Substantiation of the construction of a mathematical model of step-by-step accounting of the economic development of the company

Substantiation of the construction of a mathematical model of step-by-step accounting of the economic development of the company

Abstract

This article presents a rationale for using simulation and formalized approaches to shaping a company's development vector in an unstable economic market. It analyzes the objective prerequisites for constructing a mathematical model and algorithms that allow for determining the importance of criteria for a specific stage of production in order to account for the company's economic development step-by-step. The use of economic and mathematical models allows for the unification of disparate information and the integration of data from one area into another. A simulation model, based on calculations that take into account the technological features of production, helps determine costs for individual activities, stages, and the entire technological cycle calculated for the full volume of output. The effectiveness of this approach is determined by a list of activities established depending on the sequence of work and the methods for their implementation. Symbols defining technological operations, arranged in chronological order determined by the production process of a specific type of product, were used as structural elements. Other numerical parameters are established, taking into account available resources and the level of technological equipment at the enterprise. The entire scope of work is determined on the basis of information obtained at the initial stage of the technological process, as well as taking into account the features of the technology that is most effective for the production of a given product.

1. Введение

В связи с нестабильностью экономического рынка, в работе различных компаний возникают разного сорта проблемы, которые разрешаются как в долгосрочном, так и в сиюминутном порядке. Стратегия разрешения проблемы определяется выбором наиболее подходящих методик и инструментария, направленных на решение управленческих проблем, но уже с учетом имеющихся в арсенале современных теоретических обоснований. Проведено исследование вопросов разработки, планирования и построения автоматизированного подхода к интеллектуальной системе проектных расчетов для любого этапа экономического функционирования производства, в основу которого положено модульное разбиение процессов, учитывающее последовательность реализации технологических процессов, образующих полный цикл производственного процесса определенного типа продукции, численные и настраиваемые характеристики, соответствующие не только отдельным технологическим периодам, но и всему интервалу производства.

Для решения сформулированной проблемы поставлены и решены следующие задачи: приведены объективные предпосылки построения математических моделей на основе методов логического анализа, приведен анализ важности критериев.

2. Материалы и методы

Исследование выполнено с использованием методов логического и сравнительного анализа существующих математических моделей управления компанией, а также методов математического моделирования.

В описанной модели главенствующая доля мониторинга результатов и последующее принимаемое решение определяются результатом коллективной деятельности профессионалов в предметной области или экспертов. Апробация построенной модели подтвердила ее направленность на содействие обоснованию проектных показателей, гарантированному хранению результатов промежуточного мониторинга, автоматизированному поиску и регулярному обновлению нормативной базы компании.

Методические принципы управления, в настоящем временном периоде, устанавливаются с учетом таких составляющих как стратегии, цели, предпочтения, ресурсы, лимиты, критерии. В экономико-математических исследованиях в области экономического моделирования краеугольным камнем служит математическую модель , которая отражает результаты проверки исследований или является иллюстрацией использования средств моделирования. Большинство специалистов уверены, что вероятность принятия новой экономической теории, определяется степенью математической формализации, т.е. адекватностью используемого инструментария и полученными математическими результатами.

В основе проведенных исследований лежат методы логического и системного анализа существующих, в теории управления, математических моделей и имитационного моделирования.

Процедура использования экономико-математических моделей обеспечивает концентрацию и объединение в моделях различной информации, а также возможности интегрирования требуемых данных из одной области в другую. Имитационная модель, основой которой являются расчеты, построенные на использовании технологической спецификации, помогает определить затратную составляющую по видам, отдельным этапам и по всему технологическому периоду на полный объем выпускаемой продукции. Уровень адекватности такого подхода определяется набором мероприятий, определяющихся последовательностью работ и методов их реализации, обозначим этот набор через множество m(α), структурными составляющими служат коды всех работ, систематизированных в соответствии с очередностью в технологическом процессе при изготовлении изделия вида α. Другие числовые параметры, могут быть определены с учетом имеющихся в наличии ресурсов, а также технологической оснащенности компании , , . Весь объем работ рассчитывается с использованием информации, полученной на начальном этапе технологического процесса и особенности технологии, наиболее подходящей при производстве данной продукции , , . Определение объемов работ определяет последовательность проведения соответствующих итераций, их формализация представляется следующим образом:

здесь процедура Fi определяет объемы работ i, преобразуя проектные (B 8(α)) и нормативные (H(α)) значения. Рассмотрим последовательность шагов, формализующих данные по конкретному информационному технологическому блоку определяющие информацию по конкретному блоку выпуска продукции. Производственная поэтапная единица измерения для физических

единица измерения автоматизированных работ в условных единицах измерения по временным периодам —

С учетом формализованного подхода, соответствующие соотношения для расчета заработной платы с использованием средств автоматизации

число смен с использованием средств автоматизации

соответствующее денежное вливание на выплаты зарплаты с использованием автоматизированных подходов и без них для каждого интервала запишем в виде:

количество смен

определение количества рабочих смен, с использованием средств автоматизации

предполагаемые объемы финансовых затрат на выплату заработной платы с использованием автоматизации

число производственных смен

формализацию энергозатрат по каждому производственному блоку и по всему производственному циклу, запишем соответственно как

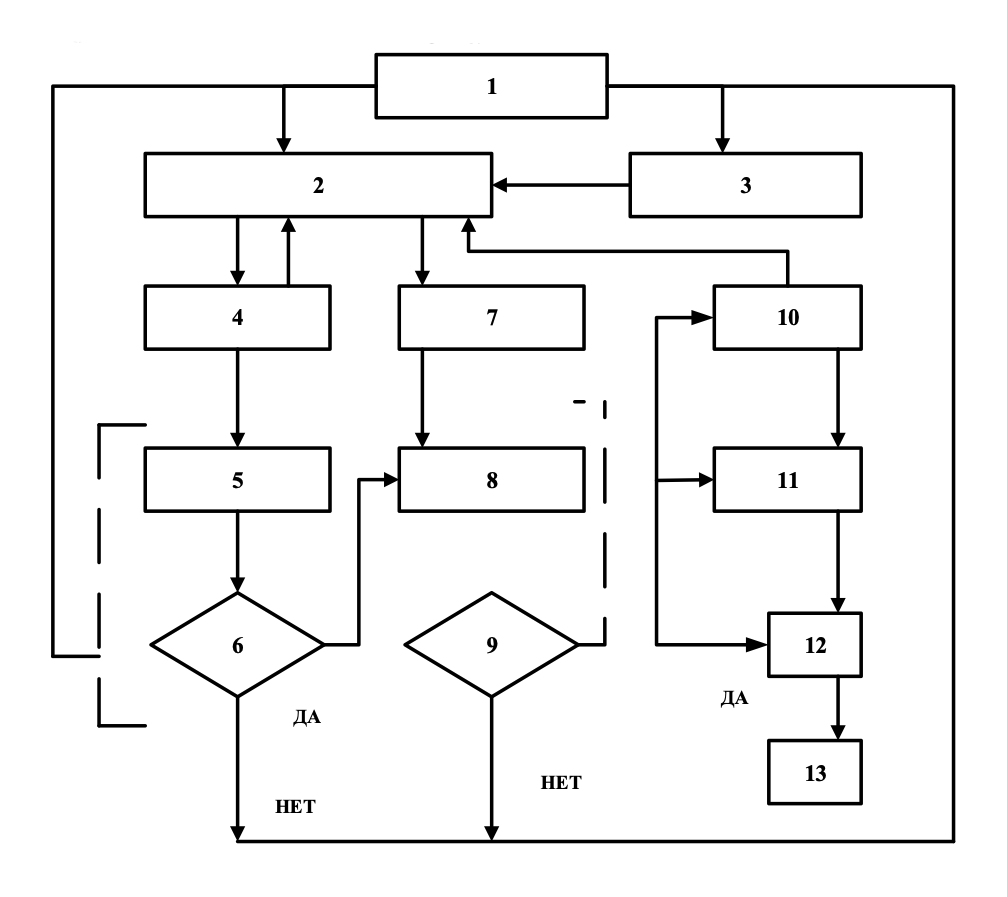

При построении финансово-выгодных планов компании, в основу которых, положим многоблочный принцип, учтем следующие определяющие этапы, представленные на рисунке 1:

1) блок 3 — формирование данных, соответствующих оптимальным производственным параметрам;

2) блок 4 — конкретизация прогнозируемых возможностей отдельных компаний, представляющих собой подразделения объединенного производства;

3) блок 2 — конкретизация потенциально-возможных показателей оптимальных показателей деятельности компаний, с учетом технического потенциала обслуживающих производств;

4) блок 4 — формирование плана дальнейшего производственно-технологического вектора развития;

5) блоки 5, 6 — формирование дальнейших экономических перспектив структурных подразделений, с учетом экономических перспектив действующих производств.

В результате наших рассуждений была построена модель, в основе которой лежит блочный подход. Ее дальнейшее использование существенно снижает временные затраты на формирование экономических планов компании. Укрупненная схема модели изображена на рисунке 1.

Рисунок 1 - Математическая модель составления экономических планов

Кроме вышеперечисленного, такой подход открывает доступ к данным промежуточного мониторинга технико-экономического состояния технологического производства в целом , . Исходными данными начальных значений управляющих параметров служит эффективное использование технологических возможностей и адекватная специализация компании при эффективном использовании имеющихся ресурсов.

3. Результаты

В предложенной модели значительная часть анализа результатов и принятия решений осуществляется командой специалистов или, согласно распространенной терминологии, лицом, принимающим решение , , . Главную роль играет экономист предприятия, который опирается на данные вычислительных машин о темпах роста отрасли, экономии трудовых и материальных ресурсов, а также на оптимальные параметры, установленные в процессе работы модели. Лицо, принимающее решение, следит за отклонениями оптимальных значений от расчетных и сравнивает прогнозируемые темпы роста отрасли с фактическими экономическими показателями, имея возможность корректировать специализацию, внутреннее размещение и использование ресурсов. Процесс работы модели включает несколько этапов. Лицо, принимающее решение, устанавливает входные значения управляемых параметров, такие как используемая на предприятии технология производства определенного изделия, специализация и другие показатели, отражающие текущее состояние производства. Кроме того, оно предоставляет контрольные данные, полученные в результате промежуточного мониторинга, с учётом внедрения новых технологий , , , . Критериями для определения входных значений являются рациональное использование технологических мощностей и оптимальная специализация с эффективным использованию ресурсов. Входные и контрольные показатели вводятся в компьютер, который рассчитывает нормативные затраты на единицу объема работ в соответствии с производственной технологией и выводит на печать. Лицо, принимающее решение, уделяет особое внимание расчетным показателям и порядку выполнения работ согласно технологическим и техническим требованиям. Если результаты считаются приемлемыми, оно дает команду компьютеру сохранить нормативную информацию на внешних носителях и переходить к следующему этапу. В противном случае параметры корректируются, и процесс расчетов начинается заново с этапа 2. С помощью компьютера разрабатываются технологические карты для всего объема работ, а также определяются ключевые показатели производственного плана для конкретного изделия. Результаты выводятся по видам продукции с сопоставлением расчетных и контрольных показателей .

4. Обсуждение

Лицо, принимающее решение, анализирует итоги расчетов, и если они его устраивают, то инициирует печать подробной информации о плане и запись на магнитные носители для последующего использования в планировании на уровнях сектора и отдела. Затем оно переходит к следующему этапу расчетов, корректирует входные параметры и повторяет процесс расчетов, начиная с этапа 4. Расчеты на компьютере производятся для всего объема работ и планов-заданий на уровне сектора и отдела. В следующем этапе, после анализа итогов расчетов и при необходимости их корректировки, ЛПР или экономист предприятия начинают работу над оптимизацией производственных процессов. Это может включать пересмотр существующих технологий, внедрение инновационных методов управления, а также анализ причин отклонений от плановых показателей . Основной задачей этого этапа становится создание гибкой производственной системы, которая будет способна быстро адаптироваться к изменениям внешних и внутренних условий. Для достижения этих целей используются различные инструменты и методы, такие как моделирование бизнес-процессов, анализ производительности, исследование узких мест в производственной цепочке и оптимизация запасов. ЛПР проводит встречи с командой специалистов для обсуждения результатов оптимизации и возможных направлений для улучшения. Также осуществляется более глубокий анализ данных, собранных системой, с учетом современных тенденций и технологических изменений в отрасли. Это позволяет ЛПР лучше понимать динамику рынка и прогнозировать изменения спроса на продукцию. Важным аспектом данного этапа является взаимодействие с другими подразделениями предприятия, такими как сбыт, маркетинг и логистика, для интеграции усилий и достижения общей цели — повышения конкурентоспособности , , . Параллельно с оптимизацией ведется работа над планированием бюджетов и ресурсов. Экономист совместно с финансовым отделом рассчитывает бюджетные заявки на предстоящий период, проводит анализ затрат и определяет приоритетные направления для инвестирования , , . В этом контексте ЛПР также принимает решения о необходимости дополнительных вложений в обучение персонала или приобретение нового оборудования, которое может повысить производительность или снизить себестоимость. Когда все этапы подготовки завершены, ЛПР утверждает окончательный производственный и финансовый планы. Эти документы формируют основу для работы предприятия в ближайшем будущем, и их выполнение делегируется соответствующим подразделениям. На этом этапе система мониторинга начинает отслеживать выполнение намеченных показателей и регулярно предоставляет отчеты о текущем состоянии дел , .

5. Заключение

Таким образом, предложенная модель управления производственными процессами включает непрерывный цикл планирования, анализа и корректировок, что позволяет предприятию не только достичь установленных целей, но и эффективно реагировать на изменения в условиях бизнеса. Этот подход формирует основу для долгосрочного роста и устойчивого развития, обеспечивая гибкость и адаптивность производства. Необходимо отметить, что предложенный подход к подобному разбиению всего производственного процесса и формирования перспектив развития производства носит универсальный характер, т.к. декомпозиционное разбиение глобальной проблемы на этапы позволило установить приоритетный критерий для каждого этапа, найти оптимальный подход к решению подпроблем, а затем, на основе выбранных критериев и полученных решений для каждого этапа, найти наиболее рациональные подходы на всем производственном периоде, что полностью совпадает с задачей, сформированной в работе. Адаптация средств моделирования, базирующихся на инструментарии цифровизации способствует максимальному сокращению времени принятия управленческих решений.