On the magnitude of error in the Economic Order Quantity (EOQ) model and Wilson's formula

On the magnitude of error in the Economic Order Quantity (EOQ) model and Wilson's formula

Abstract

In training manuals, it is recommended to use the EOQ model (Economic Order Quantity Model) to calculate orders to suppliers. However, this model is not optimal, as it is far from achieving maximum economic efficiency. The error can amount to more than 10% of lost profit. The EOQ model, like Wilson's formula, is focused on calculating orders at minimum cost. In today's highly competitive environment, this approach is flawed. The authors argue that the greatest economic effect is achieved when the purchase order takes into account the profit of the entire enterprise. The lowest costs and highest profits for a single product item should not be the benchmark when choosing the quantity of goods in an order to a supplier.

1. Введение

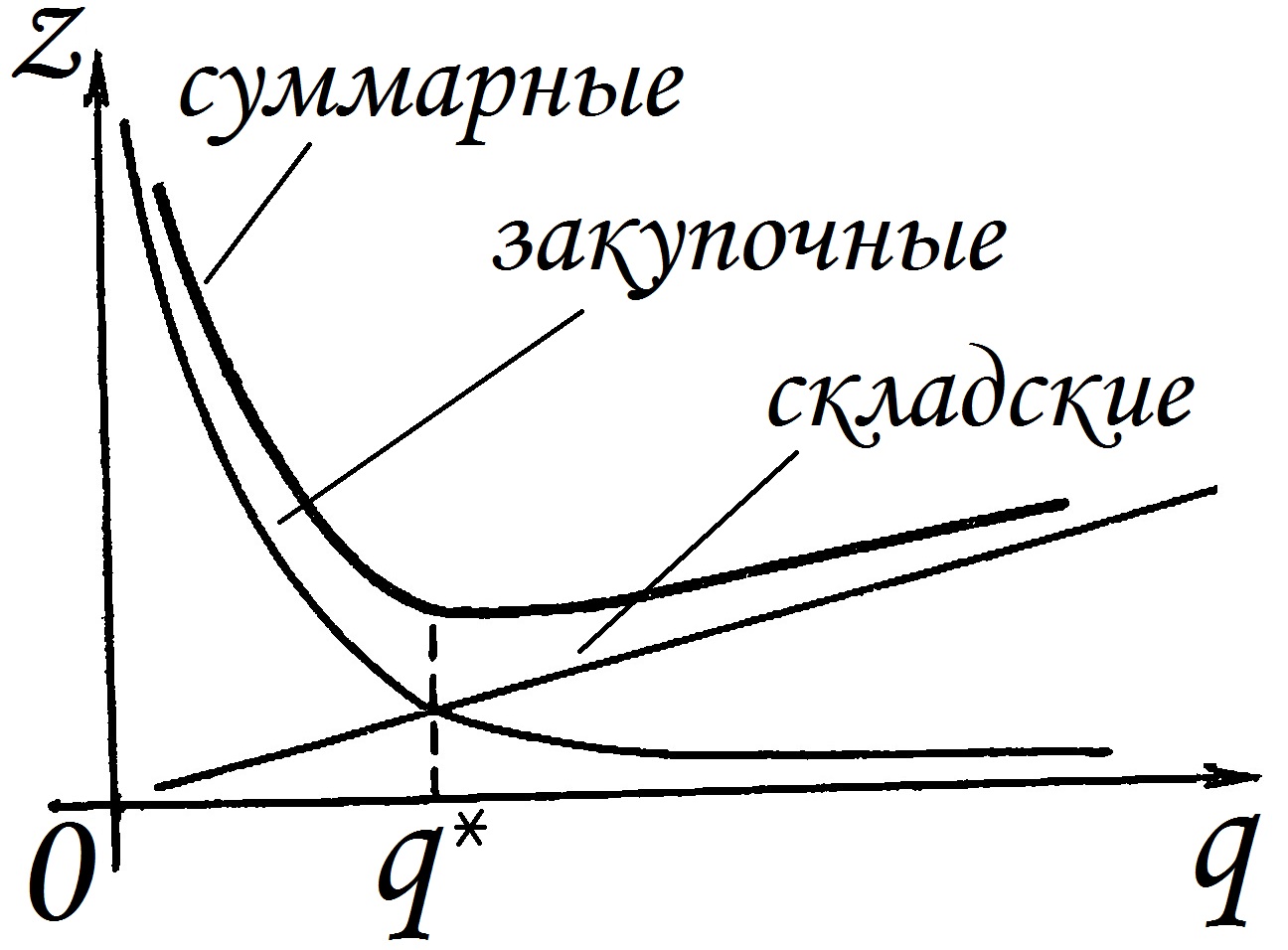

Специалистам по закупкам, конечно же, хорошо известен график зависимости затрат от объёма заказываемых партий товара. Он встречается во всех учебных пособиях по эффективному управлению товарными запасами , , .

На представленной интерпретации (Рис. 1):

q — размер заказа,

z — издержки,

линейный график — издержки на хранение товарного запаса,

гиперболический график — закупочные издержки,

график с оптимумом — суммарные издержки.

Рисунок 1 - Зависимость издержек от количества товара в поставляемых партиях

Для доказательства рассмотрим пример.

Предприятие «Арктур-006» приобретает товар «Гранит-2017» по цене 450 рублей (a=450 руб./компл.) и реализует его ежегодно по 2050 комплектов (Q=2050 компл./год) с наценкой 95 рублей (m=95 руб./компл.) (Табл. 1). Затраты на получение одной партии достигают 25 400 рублей (Zзакуп=25400 руб./заказ), а соотношение затрат на содержание запасов к оборотным средствам (ОС) составляет 16% (Sскл=16%/год). Также следует учитывать, что есть прочие издержки. Они достигают 6% от ОС (Sпроч=6%/год).

Таблица 1 - Исходные данные

Параметр | Значение |

Потребность на год (Q), компл./год | 2050 |

Закупочная цена единицы товара (a), руб./компл. | 450 |

Наценка (m), руб./комп. | 95 |

Затраты на выполнение одного заказа (zзакуп), руб./заказ | 25400 |

Затратность содержания запаса по отношению к ОС (Sскл), %/год | 16 |

Прочие затраты по отношению к ОС (Sпроч), %/год | 6 |

Имея такие исходные данные, можно посчитать все затраты:

ZГранит = Zзакуп + Zскл + Zпроч,

где ZГранит — суммарные издержки по товарной позиции «Гранит-2017» за год, руб./год;

Zзакуп — затраты на закуп товара «Гранит-2017» за весь год, руб./год;

Zскл — издержки по хранению товарной позиции «Гранит-2017» за год, руб./год;

Zпроч — прочие затраты по товару «Гранит-2017» за весь год, руб./год.

На общегодовые закупочные издержки влияет количество закупочных партий за год:

Zзакуп = zзакуп . N

где zзакуп — закупочные затраты на одну партию товара, руб./заказ;

N — количество заказов за год, заказ/год.

Количество заказов в течение года зависит от размера заказываемых партий. Чем меньше заказываемые партии, тем больше в течение года приходится делать заказов:

N = Q / q,

где Q — потребность на год, компл./год;

q — количество товара в одной партии, компл./заказ.

В течение года для содержания запасов на складе потребуются затраты:

Zскл = AГранит . Sскл,

где AГранит — количество ОС, вложенных в товар «Гранит-2017», руб.,

Sскл — затратность хранения запасов на складе по отношению к ОС, %/год.

ОС, вложенные в товарную позицию, можно определить через закупочную цену и средний складской запас:

AГранит = a . qскл,

где a — закупочная цена (средства, вложенные в один комплект товара), руб./компл.,

qскл — средний складской запас, компл.

Полагая, что товар со склада отгружается равномерно, можно считать

qскл = 0,5q.

Получается,

AГранит = 0,5qa.

Следовательно,

Zскл = Sскл . 0,5qa.

Для получения возможности определять суммарные затраты осталось создать формулу последнего слагаемого:

Zпроч = AГранит . Sпроч,

где Sпроч — прочие затраты по отношению к ОС, %/год.

Полагая, что AГранит=0,5qa, получаем:

Zпроч = 0,5qa . Sпроч.

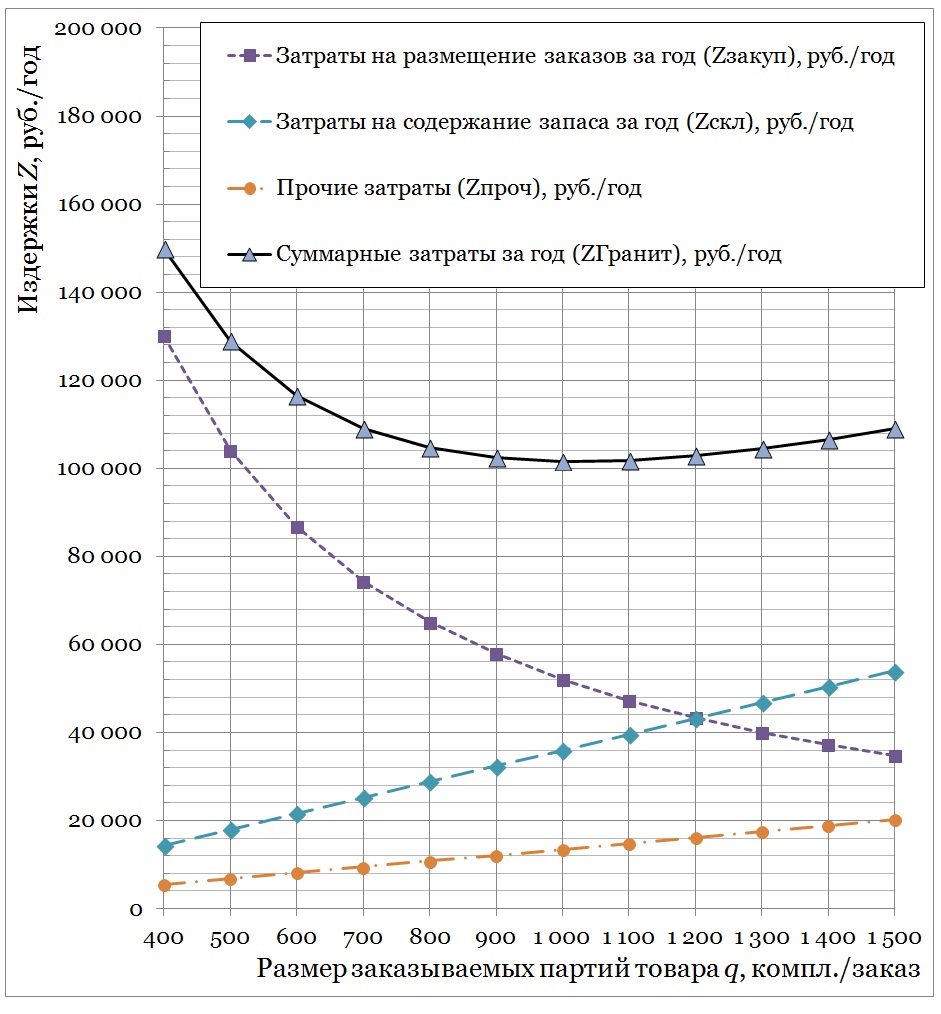

Подставив в полученные формулы значения из Таблицы 1 «Исходные данные», можно рассчитать суммарные затраты для различных партий товара (Табл. 2).

Минимум суммарных годовых затрат получен в строке с заказом из 1000 комплектов. Уменьшение или увеличение партий приводит к увеличению издержек. Если уменьшить количество комплектов в заказываемых партиях, то сильно возрастают закупочные затраты. Если же увеличить количество комплектов, то отрицательно сказываются издержки по хранению товарных запасов и прочие затраты.

Таблица 2 - Затраты в зависимости от размера закупаемых партий

Размер заказа (q), компл./заказ | Число заказов за год (N), заказ/год | Затраты на размещение заказов за год, (Zзакуп), руб./год | Затраты на содержание запаса за год (Zскл), руб./год | Прочие затраты (Zпроч), руб./год | Суммарные затраты за год (ZГранит), руб./год |

100 | 20,50 | 520 700 | 3 600 | 1 350 | 525 650 |

200 | 10,25 | 260 350 | 7 200 | 2 700 | 270 250 |

300 | 6,83 | 173 567 | 10 800 | 4 050 | 188 417 |

400 | 5,13 | 130 175 | 14 400 | 5 400 | 149 975 |

500 | 4,10 | 104 140 | 18 000 | 6 750 | 128 890 |

600 | 3,42 | 86 783 | 21 600 | 8 100 | 116 483 |

700 | 2,93 | 74 386 | 25 200 | 9 450 | 109 036 |

800 | 2,56 | 65 088 | 28 800 | 10 800 | 104 688 |

900 | 2,28 | 57 856 | 32 400 | 12 150 | 102 406 |

1 000 | 2,05 | 52 070 | 36 000 | 13 500 | 101 570 |

1 100 | 1,86 | 47 336 | 39 600 | 14 850 | 101 786 |

1 200 | 1,71 | 43 392 | 43 200 | 16 200 | 102 792 |

1 300 | 1,58 | 40 054 | 46 800 | 17 550 | 104 404 |

1 400 | 1,46 | 37 193 | 50 400 | 18 900 | 106 493 |

1 500 | 1,37 | 34 713 | 54 000 | 20 250 | 108 963 |

1 600 | 1,28 | 32 544 | 57 600 | 21 600 | 111 744 |

1 700 | 1,21 | 30 629 | 61 200 | 22 950 | 114 779 |

1 800 | 1,14 | 28 928 | 64 800 | 24 300 | 118 028 |

1 900 | 1,08 | 27 405 | 68 400 | 25 650 | 121 455 |

2 000 | 1,03 | 26 035 | 72 000 | 27 000 | 125 035 |

Аналогичный результат получается при подсчётах по формуле Вильсона (Wilson) , , . Формулу мы немного подправили, добавив к складским затратам ещё и прочие издержки:

q* = {2zзакуп . Q /[(Sскл + Sпроч) . a]}1/2,

где q* — рекомендуемый для закупа объём партии товара, компл./заказ.

Подставив в формулу значения из Таблицы 1, получаем результат –

q* = (2 . 25400 . 2050 / ((16% + 6%) . 450))1/2=1026 (компл./заказ).

Результат аналогичен расчёту по EOQ-модели. Ничего неожиданного, ведь формула Вильсона тоже, как и EOQ-модель, ориентирована на минимизацию затрат. Но, как покажут дальнейшие рассуждения, оптимальным с экономической точки зрения окажется режим закупок с другой периодичностью и с другим количеством товара в партиях.

Результаты расчётов зависимости общегодовых издержек от размеров заказываемых партий мы поместили на графике (Рис. 2). Функции складских затрат и прочих издержек являются линейными и выходят, возрастая, из начала координат. Закупочные затраты, как и ожидалось, ложатся на гиперболу. Итоговая функция, представляющая собой суммарные затраты, отображается линией с оптимумом. Этот оптимум находится в окрестностях значения 1000, что означает — заказ с минимальными затратами составляет где-то около 1000 комплектов товара.

По графику хорошо видно, что, если мы сделаем ошибку в сторону превышения от оптимальной величины, то издержки возрастут, но возрастут они существенно меньше, чем, если бы мы сделали ошибку в сторону занижения заказываемой партии товара. То есть создаётся представление, что лучше завышать заказ, чем занижать. На предпочтение выбора в сторону завышения количества товара в заказываемых партиях, к тому же, влияют риски того, что могли или могут произойти события:

- неожиданного появления «серьёзного» покупателя, который «оголит» товарную позицию;

- человеческий фактор — ошибка в расчётах или недостоверность информации в компьютерной базе;

- в недостаточном количестве статистических данных, чтобы делать реалистичные прогнозы.

Кроме того, снижение количества товара в поставляемых партиях, а, следовательно, увеличение частоты закупов ведёт к возрастанию количества поставок и заставляет ритмичнее работать склад и бухгалтерию, да и самого специалиста по закупкам. Это тоже играет свою негативную роль в представлении о том, какой же объём товара следует заказывать.

Итак, заказ не в 1000, а в 1100 или даже в 1200 комплектов гораздо более ожидаем, а уж про заказ в 900 или 800 комплектов и говорить нечего.

Поведение менеджера по закупу, в таком случае, во многом напоминает поведение малоопытного капитана. Он прокладывает курс корабля в гавань, ориентируясь на максимальные глубины . Так и наш менеджер-перестраховщик полагает, что избыточный запас является «спасательным кругом».

Совсем по-другому поступит квалифицированный штурман. Он проведёт корабль, выбирая путь по глубинам достаточным, но не опасным. При этом сбережёт не только время на проход корабля до нужной точки, но и своё тоже. За такой же промежуток времени он проведёт больше кораблей. Также и грамотный специалист по закупу сэкономит время и своё и предприятия для достижения прибыли, ориентируясь не на непомерно завышенные, а на оптимальные запасы, он обеспечивает склад бОльшим количеством востребованных товаров.

Ошибочность тактики менеджера-перестраховщика мы намереваемся вскрыть.

Рисунок 2 - Зависимость издержек от количества товара в поставляемых партиях

2. Поиск наибольшего экономического эффекта с оборотных средств

Рассчитаем прибыль по изучаемой позиции товара за год:

PГранит = MГранит – ZГранит,

где PГранит — прибыль по товару «Гранит-2017» за год, руб./год,

MГранит — маржа за год по товару «Гранит-2017», руб./год.

Маржу определяем по наценке:

MГранит = Q . m,

где Q — потребность на год, компл./год;

m — торговая наценка, руб./компл.

Взглянув на прибыль при различных вариантах объёма заказываемых партий, убеждаемся, что и в этом случае кажется, что заказ в 1000 комплектов является наилучшим (Табл. 3). Но и тут не следует торопиться с выводами. Прибыль получается действительно наивысшая, но мы то с вами стремимся к эффективному управлению имеющимися у нас средствами. Так вот, оказывается, что при закупе в 1000 комплектов эффективность ОС вовсе не самая высокая.

Предлагаем посчитать такой показатель как прибыльность:

DГранит = (PГранит / AГранит) . 100%,

где DГранит — прибыльность ОС, вложенных в «Гранит-2017», %/год.

Оказывается, прибыльность ОС в товаре «Гранит-2017» при наименьших затратах составляет 41,4%, а вот при заказе в 500 комплектов она наивысшая — 58,5%. Из этого следует, что уменьшение заказа позволяет использовать ОС более эффективно.

Но слишком большое снижение количества товара в заказах увеличивает риск действительно ошибиться и оказаться без товара на складе. Но и это ещё не всё. Заказ в 500 комплектов действительно имеет наибольшую прибыльность, но с экономической точки зрения — в общем, для предприятия — такой заказ не является самым эффективным. Абсолютный успех по одной позиции товара вовсе не означает, что этот успех — именно то, что нужно бизнес-предприятию в целом или то, что требуется для высокой эффективности работы менеджера по закупкам. Так, например, в нашем случае, этому специалисту в распоряжение даны ОС на 20 миллионов рублей (Aобщ=20 000 000 руб.), и перед ним поставлена задача: получение максимальной прибыли с этих выделенных ОС. И вот в таком контексте, мы предлагаем поварьировать с количеством товара «Гранит-2017» в заказываемой партии.

Таблица 3 - Прибыль и прибыльность в зависимости от размера закупочных партий

Размер заказа (q), компл./заказ | Суммарные затраты за год (ZГранит), руб./год | Прибыль от «Гранит-2017» (PГранит), руб./год | ОС в «Гранит-2017» (AГранит), руб. | Прибыльность ОС по «Гранит-2017» (DГранит), %/год |

100 | 525 650 | -330 900 | 22 500 | -1 470,7 |

200 | 270 250 | -75 500 | 45 000 | -167,8 |

300 | 188 417 | 6 333 | 67 500 | 9,4 |

400 | 149 975 | 44 775 | 90 000 | 49,8 |

500 | 128 890 | 65 860 | 112 500 | 58,5 |

600 | 116 483 | 78 267 | 135 000 | 58,0 |

700 | 109 036 | 85 714 | 157 500 | 54,4 |

800 | 104 688 | 90 063 | 180 000 | 50,5 |

900 | 102 406 | 92 344 | 202 500 | 45,6 |

1 000 | 101 570 | 93 180 | 225 000 | 41,4 |

1 100 | 101 786 | 92 964 | 247 500 | 37,6 |

1 200 | 102 792 | 91 958 | 270 000 | 34,1 |

1 300 | 104 404 | 90 346 | 292 500 | 30,9 |

1 400 | 106 493 | 88 257 | 315 000 | 28,0 |

Прибыль, получаемую с ОС, поделим на две части:

Pобщ = PГранит + Pост ,

где Pобщ — прибыль, получаемая с ОС, имеющихся в распоряжении специалиста по закупу, руб./год.

Pост — прибыль за год от ОС, не задействованных в закупе товара «Гранит-2017», руб./год.

Pост = Aост . Dобщ,

где Aост — ОС, не задействованные в закупе товара «Гранит-2017», руб.,

Dобщ — средняя прибыльность ОС по предприятию (Dобщ=19%),%/год.

Не задействованные в закупе товара «Гранит-2017», ОС определяем как разность:

Aост = Aобщ – AГранит,

где Aобщ — ОС, выделенные в распоряжение специалиста отдела закупок (снабжения), руб.

Заменяем AГранит на 0,5qa:

Aост = Aобщ – 0,5qa.

Прибыль от выделенных менеджеру ОС, но не задействованных в закупке «Гранит-2017»:

Pост = (Aобщ – 0,5qa) . Dобщ ,

Теперь у нас есть всё для расчёта прибыли с ОС, имеющихся в распоряжении менеджера. Результаты расчётов помещаем в Таблицу 4.

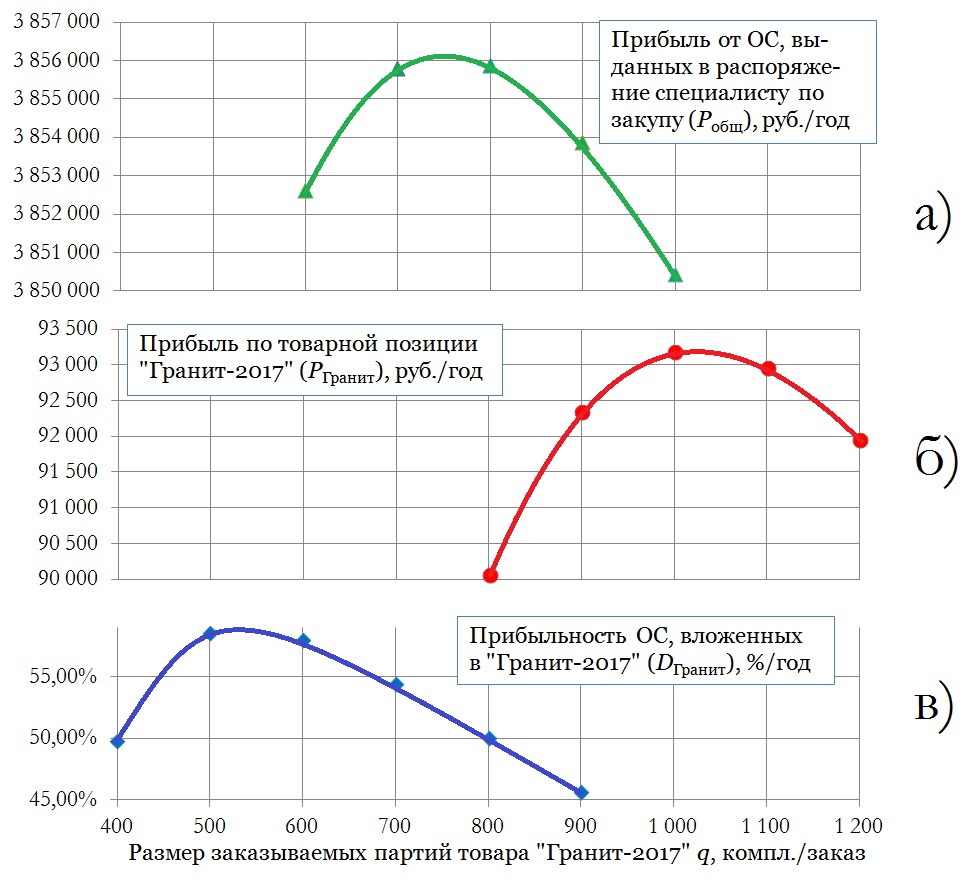

Оказалось, что самым эффективным по прибыли с ОС, имеющихся в распоряжении у специалиста отдела закупа, является величина, находящаяся в промежутке между 700 и 800. Это особенно хорошо видно на графике (Рис. 3а). Заказ в 900 или 800 комплектов лучше, чем заказ в 1000, хотя прибыль по товарной позиции при заказе в 1000 комплектов наивысшая (Рис. 3б). Причина этого заключается в том, что удельная прибыль с ОС, вложенных в «Гранит-2017», будет возрастать с уменьшением объёмов заказов вплоть до 500 комплектов (Рис. 3в). Кроме того, уменьшение заказываемых партий с увеличением частоты закупок снижает складские запасы, что позволяет высвободить некоторую часть ОС, и получить с них дополнительную прибыль за счёт вложений в другие товары, расширения ассортимента и высвобождения под эти товары складских площадей.

Но, что интересно, прибыль с ОС, выделенных в работу менеджеру, возрастет лишь при уменьшении заказа до 750 комплектов в партии. Далее она снижается. Получается наибольшая прибыльность по «Гранит-2017», так же как и наибольшая прибыль, не является критерием для заказа.

При заказе меньше 750 комплектов прибыль по товарной позиции падает, так как возрастают закупочные затраты. А также, хотя, уменьшение заказа высвобождает средства, на которые можно закупить новые товары, нет никакой гарантии, что эти новые товары будут высокорентабельными. Скорее всего, всё будет наоборот. Новые товарные позиции будут неприбыльными или даже убыточными. Как правило, нужно некоторое время на раскрутку новых товарных позиций.

За первой проблемой неизбежно возникает вторая. «Подвисшие» на складе, новые товары «замораживают», вложенные в них, ОС. В результате, оказываются недофинансированными основные позиции товаров.

Таблица 4 - Влияние величины закупочных партий на общую прибыль

Размер заказа (q), компл./заказ | Прибыль от «Гранит-2017» (PГранит), руб./год | Прибыльность «Гранит-2017» (DГранит), %/год | Прочие ОС (Aост), руб. | Прибыль с прочих ОС (Pост), руб./год | Общая прибыль (Pобщ), руб./год |

100 | -330 900 | -1 470,7 | 19 977 500 | 3 795 725 | 3 464 825 |

200 | -75 500 | -167,81 | 19 955 000 | 3 791 450 | 3 715 950 |

300 | 6 333 | 9,4 | 19 932 500 | 3 787 175 | 3 793 508 |

400 | 44 775 | 49,8 | 19 910 000 | 3 782 900 | 3 827 675 |

500 | 65 860 | 58,5 | 19 887 500 | 3 778 625 | 3 844 485 |

600 | 78 267 | 58,0 | 19 865 000 | 3 774 350 | 3 852 617 |

700 | 85 714 | 54,4 | 19 842 500 | 3 770 075 | 3 855 789 |

800 | 90 063 | 50,0 | 19 820 000 | 3 765 800 | 3 855 863 |

900 | 92 344 | 45,6 | 19 797 500 | 3 761 525 | 3 853 869 |

1 000 | 93 180 | 41,4 | 19 775 000 | 3 757 250 | 3 850 430 |

1 100 | 92 964 | 37,6 | 19 752 500 | 3 752 975 | 3 845 939 |

1 200 | 91 958 | 34,1 | 19 730 000 | 3 748 700 | 3 840 658 |

1 300 | 90 346 | 30,9 | 19 707 500 | 3 744 425 | 3 834 771 |

1 400 | 88 257 | 28,0 | 19 685 000 | 3 740 150 | 3 828 407 |

Рисунок 3 - Влияние размера заказываемых партий товара «Гранит-2017» на прибыль и прибыльность:

а - прибыль от ОС, выделенных специалисту по закупу; б - прибыль по товарной позиции «Гранит-2017»; в - прибыльность ОС, вложенных в «Гранит-2017»

3. Заключение

Если придерживаться EOQ-модели или формулы Вильсона, то бизнес-предприятие неизбежно остановится в своём развитии, даже, если у него имеются некоторые особенные ресурсы (в том числе, административные). Любые конкурентные преимущества могут выгодно отличать предприятие лишь в начальных стадиях — возникновения и становления. В дальнейшем, эти ресурсы могут быть только вспомогательными. На первое место выходят коммерческое чутьё, а также знание и правильное использование экономических законов. Экономические законы, как и физические, существуют независимо от того, признаём мы их или нет. Они гораздо проще, чем мы их себе придумываем, но от этого они не перестают быть бескомпромиссными и даже жестокими к тем, кто ими пренебрегает.

Итак, построение EOQ-модели и использование формулы Вильсона — это ошибка, и следует снижать объёмы заказываемых партий товара, то есть повышать оборачиваемость ОС. В таком случае, на наш взгляд, создавая заказ поставщику можно ориентироваться на прибыль со всех ОС.

Но в стремлении к увеличению оборачиваемости ОС нужно иметь определённую осторожность. Излишне поспешное снижение объёмов товара в заказываемой партии увеличивает риски ошибок и повышает загруженность сотрудников предприятия, но ещё не гарантирует наивысший эффект, по крайней мере, в ближайшей перспективе. Работа по уменьшению заказываемых партий, а значит, по увеличению оборачиваемости ОС, должна, конечно же, проводиться неуклонно, но постепенно. Вместе с повышением частоты закупа непременно должны возрастать качество складского учёта, скорость внесения в компьютерную базу информации о приёмке и отгрузке товаров, а также порядок в хранении запасов. В общем, увеличение оборачиваемости ОС — это «венец» эффективного управления запасами. Без качественной и слаженной складской работы повышение оборачиваемости скорее принесёт вред, чем пользу.

Эффективное управление запасами — бесспорное преимущество в конкурентной борьбе на рынке. Но оно подразумевает под собой целый комплекс мероприятий. А создание оптимальных заказов поставщику является лишь очень важным элементом этого комплекса, но при этом совершенно бесполезным, если по другим компонентам допускаются недоработки и небрежность.

Надо сказать, что приведённые вычисления ещё достаточно грубы, чтобы считать их методикой расчёта оптимальных партий. В проведённых выше вычислениях не учитываются:

- сезонность,

- тенденция спроса,

- отсрочки платежей,

- сроки и стабильность доставки товара от поставщика на склад,

- скидки цены поставщиком, зависящие от объёма заказа,

- стабильность спроса.

Кроме того, как правило, в поставляемой партии товара присутствуют не одна, и даже не один десяток позиций. Это тоже вносит свои коррективы.

Если три десятка лет назад учесть все такие факторы представляло собой очень трудоёмкую работу, то современная компьютерная техника и соответствующие аналитические программы могут проводить расчёты за считанные минуты даже для сотен тысяч товарных позиций. Причём, совершенно без участия человека кибер-помощник может формировать заказы и своевременно рассылать их поставщикам, а также напоминать в финотдел: когда, кому и сколько следует заплатить. Но, как должна быть устроена аналитическая часть компьютерных программ, производящих расчёты и выполняющих все действия по работе с поставщиками, в общем, забирающих у отдела закупок-снабжения рутинную нетворческую работу и оставляя неординарную интеллектуально-исследовательскую, мы поговорим когда-нибудь в следующий раз.

В данной же статье наша задача заключалась в том, чтобы показать, насколько ошибочно в современных жёстко-конкурентных условиях ориентироваться на минимальные затраты. Не пытаясь понять: в чём заключается наивысшая выгода всего предприятия, и вычислить оптимальные параметры для достижения этой цели, невозможно высокоэффективно управлять товарными запасами.

В условиях, когда цену на товар диктует покупатель, а конкуренцию «душат» монополисты и административные ставленники, у предпринимателей, чтобы удержаться, остаётся небольшой выбор: либо закуп дешёвого низкокачественного товара, либо сокращение затрат, что неизбежно приводит к снижению компетентности сотрудников бизнес-предприятия, либо быстрый или медленный, но неуклонный, уход с рынка. Но есть ещё один вариант — грамотное пользование законами экономики.

Например, все прекрасно знают, что разница между доходом и издержками отвечает на вопрос: является ли рентабельным бизнес. Однако, есть и второй закон: капитал является функцией времени, что означает — скорость роста капитала зависит не только от наценки, а также от количества его превращений из товара в деньги, а затем снова в товар в единицу времени. Высокая оборачиваемость ОС при невысокой наценке может обеспечить, часто, доход равный тому, который получается при супер-наценке. Или позволяет вписаться в жёсткие условия рынка по цене, но, при этом, не упустить хорошую прибыль, в то время как, низко-интенсивная работа даже при очень большой наценке кое-как удерживает предприятие «на плаву» — в безубыточности.