MODERN CONCEPTS OF RELATIONS WITH COUNTERPARTIES

MODERN CONCEPTS OF RELATIONS WITH COUNTERPARTIES

Abstract

Modern systems of control over relationships with counterparties are widespread among various organizations. The tools used allow to control various aspects of activity, including monitoring the current state of the economic situation of the counterparty in order to avoid delinquent payments. The aim of the article is to research modern concepts of relations with contractors, allowing the organization to achieve the specified objectives. The tasks of the article are to determine the influence of debts of contractors on the solvency of the organization and to form the measures that would allow to take management decisions in terms of working with contractors. It is shown that the use of modern control systems can improve the quality of management decisions, as well as to strengthen the economic security of the organization and increase competitiveness.

1. Введение

На современном этапе, к главной проблеме, с которой сталкиваются отечественные организации относится дефицит оборотного капитала. Данную проблему обуславливает кризис неплатежей, неэффективное управление оборотным капиталом, а также последствия, образующиеся в связи с недооценкой важности осуществления постоянного контроля. Причиной падения показателя оборачиваемости, сокращения работающего оборотного капитала является наличие дебиторской задолженности, являющейся просроченной. Вне зависимости от вида осуществляемого организацией бизнеса, зачастую, имеет место необходимость работы с отсрочкой платежей [1], [4], [10].

Наряду с этим, отсрочка платежей – это дополнительный фактор, позволяющий повысить конкурентоспособность организации, предоставляющий возможность расширения имеющейся клиентской базы. Но, учитывая современные условия, характеризующиеся напряженностью экономики, нестабильностью бизнеса, происходит нарушение организациями взятых на себя обязательств. В целях сокращения риска, связанного с непогашением задолженности контрагентами, требуется регламентирование процессов формирования таких долговых обязательств. Посредством дебиторской задолженности происходит отвлечение капитала из собственного оборота организации, неэффективное их применение, в результате чего, организация характеризуется напряженным экономическим и финансовым положением [2], [3], [5]. В данном случае, немаловажным является анализ имеющейся у организации задолженности контрагентов, поскольку от ее динамики, структуры, состава, а также объемов зависит состояние экономической безопасности организации.

2. Методы и принципы исследования

В исследовании использовался метод теоретического анализа и научного синтеза источников литературы, метод обобщения и сравнения.

3. Основные результаты

Согласно ФЗ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, в число основных задач бухгалтерского учета входит предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее платежеспособности. На платежеспособность организации оказывают влияние как размеры балансовых остатков задолженности контрагентов, так и период ее оборачиваемости.

Остатки задолженности контрагентов, числящиеся на балансе организации, могут стать лишь информационной базой для исследования влияния расчетов с дебиторами на экономическое состояние организации. В течение определенного периода дебиторская задолженность превращается в денежные средства через более длительные временные интервалы, чем интервалы, когда организации необходимы денежные средства для своевременной уплаты имеющихся обязательств. Соответственно в обороте возникает недостаток денежных средств, требующий привлечения дополнительных источников финансирования, например, банковские кредиты или просроченная кредиторская задолженность, что подрывает экономическую безопасность [4], [6], [7], [9].

Таким образом, оценка влияния остатков задолженности контрагентов на экономическое состояние организации должна осуществляться с учетом уровня платежеспособности и соответствия периодичности превращения дебиторской задолженности в денежные средства.

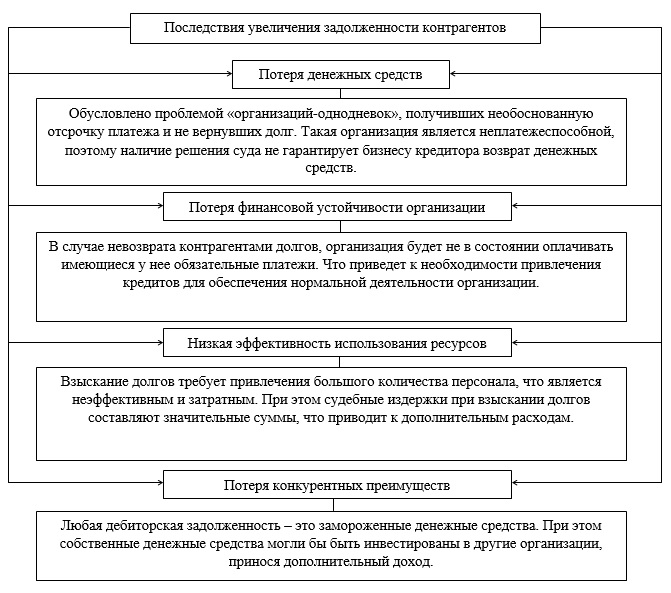

Рисунок 1 - Результаты влияния увеличения задолженности контрагентов на деятельность организации

Как показано на рисунке 1, результатом неэффективного контроля контрагентов является возникновение негативных последствий, выраженных в: потере капитала, снижении уровня устойчивости с финансовой точки зрения, неэффективном применении организацией имеющихся ресурсов, потере преимуществ среди конкурентов. Существует возможность снижения рассматриваемой задолженности организации, организовав действующую систему контроля. Такой контроль выступает в качестве процесса, позволяющего обеспечить эффективную деятельность организации, принятого в рамках управления, цель которого – успешно достигать поставленных целей. Ключевая цель, поставленная перед функционированием рассматриваемой системы контроля контрагентов состоит в подтверждении права, полноты, стоимостной оценке сальдового остатка в рамках счетов, на которых отражены расчеты с покупателями, поставщиками организации. Вместе с тем задолженность контрагентов следует рассматривать в качестве важнейшего источника финансового капитала лишь в случае, если производится своевременное ее погашение.

Прогнозирование снижения платежеспособности организации – сложная задача, многокритериальная, нечеткая, стохастическая. Современная экономическая теория и постоянно усложняющиеся экономические процессы привели к необходимости создания и совершенствования систем контроля.

В настоящей статье система контроля контрагентов рассматривается как система управления задолженностью таких контрагентов, которые в течение продолжительного периода времени показывают тенденции перехода к состоянию неплатежеспособности, несостоятельности и банкротства.

Для того чтобы эффективно управлять платежеспособностью, необходимо определить конкретные статьи баланса, которые более всего влияют на нее.

Среди таких ключевых показателей выберем:

– величина дебиторской задолженности, тыс. руб.

– величина денежных средств и финансовых вложений, тыс. руб.

– величина запасов, тыс. руб.;

– величина кредиторской задолженности, тыс. руб.;

– величина заемных средств, тыс. руб.

Таблица 1 - Авторский механизм влияния балансовых статей на платежеспособность предприятия

Показатель | Рост платежеспособности | Снижение платежеспособности |

Величина дебиторской задолженности | Положительное влияние | Отрицательное влияние |

Величина денежных средств и финансовых вложений | Положительное влияние | Отрицательное влияние |

Величина запасов | Положительное влияние | Отрицательное влияние |

Величина кредиторской задолженности | Отрицательное влияние | Положительное влияние |

Величина заемных средств | Отрицательное влияние | Положительное влияние |

Известно, что формирование оборотных средств организации происходит за счет собственных и заемных источников. Средства и источники средств находятся в постоянном кругообороте – деньги превращаются в сырье и материалы, которые становятся готовой продукцией в ходе производственного процесса, и которая после реализуется за наличный или безналичный расчет. В ходе этих процессов возникают расчеты с контрагентами. Следовательно, поддержание оптимального объема и структуры текущих активов, источников их покрытия и соотношения между ними – необходимая составляющая обеспечения стабильной и эффективной работы организации. В свою очередь, стабильность и эффективность работы организации во многом зависит от её способности погашать свои текущие и долгосрочные обязательства, а также вовремя получать причитающиеся ей средства, возникшие в результате реализации продукции, услуг и пр., чтобы обеспечивать непрерывность воспроизводственного цикла. То есть стабильность и эффективность организации зависит от степени ее платежеспособности.

С целью поддержания платежеспособности в рамках системы контроля контрагентов целесообразно применять различные мероприятия, направленные на снижение задолженности:

– применение регламента управления дебиторской задолженностью, который представляет собой последовательность действий по работе с просроченными обязательствами перед организацией;

– присвоение рейтинга контрагентам, контроль отгрузок;

– ежеквартальный запрос промежуточных итогов работы контрагента (на основе промежуточной отчетности, которая может быть сформирована в каждой организации с применением различных бухгалтерских информационных систем);

– ведение реестра старения задолженности контрагентов;

– предоставление скидок за досрочную оплату счетов;

– прочие инструменты.

Несмотря на то, что малые организации не обязаны сдавать квартальную отчетность, она может быть сформирована бухгалтером на конкретную дату. Современные информационные системы позволяют сделать это за короткий промежуток времени. В случае, если контрагент заинтересован в сотрудничестве, по согласованию с директором данная отчетность может быть предоставлена в целях оценки благонадежности. Это выступает достаточно актуальным инструментом систем контроля контрагентов, позволяющим в короткий срок принять решение в части кредитной политики в отношении конкретного дебитора, тем самым укрепив экономическую безопасность.

4. Заключение

В целом, в статье показано, что оценка влияния балансовых остатков на экономическое состояние организации должна осуществляться с учетом уровня платежеспособности и соответствия периодичности превращения дебиторской задолженности в денежные средства. Прогнозирование снижения платежеспособности предприятия – сложная задача, многокритериальная, нечеткая, стохастическая. Современная экономическая теория и постоянно усложняющиеся экономические процессы привели к необходимости создания и совершенствования систем контроля.

Система контроля контрагентов рассматривается как система управления задолженностью таких контрагентов, которые в течение продолжительного периода времени показывают тенденции перехода к состоянию неплатежеспособности, несостоятельности и банкротства, в том числе указывая на кризисное состояние ликвидности, способная к прогнозированию негативных тенденций, с целью повышения уровня экономической безопасности, повышения конкурентоспособности и принятия соответствующих эффективных управленческих решений.