ЭВОЛЮЦИЯ СТАНОВЛЕНИЯ РЫНКА СЕКЬЮРИТИЗАЦИИ АКТИВОВ

Всяких Ю.В.

канд. экон. наук, доцент кафедры «Финансы и кредит» ФГАОУ ВПО «Белгородский государственный национальный исследовательский университет» (НИУ «БелГУ»)

ЭВОЛЮЦИЯ СТАНОВЛЕНИЯ РЫНКА СЕКЬЮРИТИЗАЦИИ АКТИВОВ

Аннотация

Развитие рынка секьюритизации в последние десятилетия имеет огромное влияние на мировые рынки капитала. Благодаря секьюритизации появились новые классы долговых инструментов и был обеспечен доступ на рынок новых участников, в том числе корпораций, что способствовало расширению и углублению рынка капитала. Кроме того, секьюритизация позволяет оригинаторам осуществить эффективную реализацию активов, обеспечить улучшение своих финансовых показателей и получить финансирование на более благоприятных условиях.

Ключевые слова: секьюритизация ипотеки; эмиссия ценных бумаг; перспективы развития ипотечной секьюритизации; рынка ипотечной секьюритизации.

Keywords: mortgage securitization, issue of securities, the prospects of development of mortgage securitization, mortgage securitization market.

Развитие мирового финансового рынка связано с разработкой новых активно-пассивных инструментов кредитных организаций. Значимым инновационным банковским продуктом является секьюритизация, которая направлена на стимулирование приоритетных направлений экономической активности и привлечения финансовых ресурсов путем выпуска/продажи ценных бумаг, обеспеченных активами.

Появление секьюритизации активов стало началом развития финансового рынка, как тенденция к росту роли ценных бумаг в экономике. Она выступает в качестве средств финансирования, определившуюся в рамках общей тенденции к секьюритизации. Если анализировать секьюритизацию активов с экономической точки зрения, то она сплотила в себе тенденцию к оптимизации источников финансирования с учетом растущей роли инструментов рынка ценных бумаг и управления рисками активов за счет отделения их друг от друга. С юридической точки зрения она возникла в результате поиска обеспечения и снижение доли ответственности.

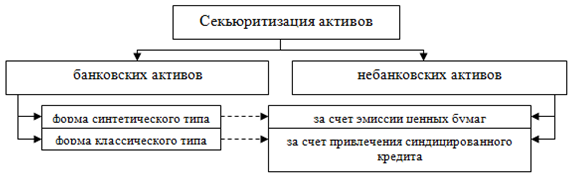

Секьюритизация активов (рис. 1) как инновационного способа финансирования заключается в специфике использования и комбинации структурных элементов, свойственных для традиционных техник финансирования; в увеличении ликвидности; в концепции распределения и ограничения рисков [3].

Рис. 1 - Классификация секьюритизации активов

Из рисунка видно, что секьюритизация активов можно разделить на:

- банковские активы, которые взаимодействуют через формы синтетического и классического типов, за счет эмиссии ценных бумаг и привлечения синдицированного кредита;

- небанковские активы, которые секьюритизация проводиться на прямую за счет эмиссии ценных бумаг и синдицированного кредита [5].

Таким образом, секьюритизация активов может быть определена нами как система взаимоотношений между участниками рынка заемных капиталов, направленная на формирование предпосылок и условий, при которых массив неликвидных активов, воплощенных в ипотечных кредитах, приобретает свойства ликвидных активов, способных выступать в качестве самостоятельных финансовых инструментов.

Формирование рынка секьюритизации активов возникло в конце 60-х гг. ХХ века с секьюритизации ипотечных кредитов, так как главная цель секьюритизации для кредитных организаций заключается в понижении совокупных рисков и нагрузки на капитал:

1) этап возникновения (1968-1985 гг.), образование секьюритизации активов связанно с особенностями развития американской финансовой системы. Ключевым нормативным актом, обозначившим границу деятельности между коммерческими и инвестиционными банками послужил закон Гласа-Стиголла, поскольку главной сферой деятельности коммерческих банков было привлечение денежных средств во вклады и осуществление сделок по кредитованию, а инвестиционные банки занимались операциями с ценными бумагами [1];

2) этап расширения перечня активов (1985-1994 гг.), так как с успешным развитием в области секьюритизации ипотечных кредитов, использование секьюритизации активов стало преимущественно для финансовых и лизинговых компаний, а так же кредитных организаций занимающихся выпуском кредитных карт;

3) этап международной секьюритизации активов (1994-1998гг.), важнейшим инициатором процесса международного развития секьюритизации активов является ухудшение норм надзорных органов в начале 90-х гг. в обеспеченности собственного капитала кредитных организаций;

4) этап отношений между заемщиками и кредиторами зародился в период 2002 г. по 2007 г. и связан с двумя событиями - банкротство крупной американской компании Энрон и глобальный финансово-экономический кризис, первые проявления которого были зафиксированы уже в 2006 году. В работе были выделены следующие особенности новейшего этапа развития отношений между заемщиками и кредиторами: ужесточение требований к заемщиками, сжатие кредитного рынка, ужесточение регулятивных норм в отношении сделок секьюритизации, значительное повышение рисков секьюритизации с применением деривативов (синтетическая скьюритизация).

5) этап использования механизма секьюритизации для очистки банков от «плохих активов» с 2007- 2009 гг. Возникшие в начале 2009 г. схемы секьюритизации задолженности «плохих активов» предполагали работу по следующему алгоритму. Создавались аффилированные с банками организации, уставный капитал которых был сформирован за счет банка. «Плохие активы» передавались на баланс этой организации и под их обеспечение выпускались облигации, которые затем «упаковывали» в паевые инвестиционные фонды. Покупателем этих ценных бумаг всегда был банк-организатор эмиссии. Таким образом, на балансе кредитной организации оказывались не активы с определенным уровнем риска, а облигации, которые не требуют отчислений в резервный фонд.

6) этап развития сегмента рынка ипотечной секьюритизации в России 2010-2012 гг. В настоящее время в банковском секторе экономике отмечается активность роста активов банковского сектора и рынка ипотечного кредитования. Наличие горизонтов роста ипотечного рынка, необходимость секьюритизации ипотечных активов коммерческих банков, а так же утвержденная Стратегия развития ипотечного жилищного кредитования в Российской Федерации до 2030 года обусловливает наличие благотворной почвы для теоретических изысканий и апробации на практике приемов для снижения уровня рисков при операциях по секьюритизации.

Рынок ипотечной секьюритизации в России находится в начальной стадии роста, в то время как европейский и особенно американский рынки – вполне сложившиеся. На Западе идет активное усвоение уроков кризиса, намечены кардинальные меры по предотвращению подобных ситуаций в будущем [2]. И это при том, что регулирование рынка с триллионными объемами и множеством участников – крайне затратный процесс, сопряженный со значительными рисками.

Преимущественные направления секьюритизации в России, следующие:

- привлечение долгосрочных ресурсов;

- понижение ставки финансирования;

- стабильность привлеченных ресурсов;

- оптимизация фондирования;

- управление уровнем ликвидности банка;

- снижение нагрузки на в части обязательных нормативов;

- снижения рисков как для инвесторов. [3]

В целом, несмотря на все проблемы на мировом финансовом рынке, российская секьюритизация является перспективным сегментом рынка, а период вынужденного затишья на рынке может быть использован для пересмотра стандартов качества по ипотечным кредитам и для устранения препятствий к развитию внутреннего рынка секьюритизации.

Литература

- Бэр Х.П. Секьюритизация активов: секьюритизация финансовых активов -инновационная техника финансирования банков [тест]. М.: Волтерс Клувер, 2007.

- Всяких Ю.В. Секьюритизация ипотечных кредитов для развития систем ипотечного жилищного кредитования [тест] // Актуальные проблемы экономики в условиях реформирования современного общества: материалы заочной междунар. науч.- практ. конф., (г. Белгород, 15 ноября 2012 г.): под науч. ред. доц. Е.В. Никулиной. – Белгород: ИД «Белгород», 2013. – с. 85-87.

- Кучинский К. Секьюритизация ипотеки: прошлое и настоящее // Экономические стратегии, 2011. - № 4, с. 26-36.

- Тавасиев А.М., Кучинский К. А. Ипотечная секьюритизация – уроки прошлого и перспективы [тест]// Деньги и кредит. – 2010. - №12, с. 16-23.

- Улюкаев С. Секьюритизация активов и секьюритизация банковских активов: как отличать, понимать и трактовать? [тест]// Электронная публикация журнала «Экономическая политика», 2010. - № 1-эл.

- Шаповал А.В. Специфика сделок секьюритизации активов в России [тест]// Наука и общество. 2012. №4(7).