BUDGETING PROCESS AS A FACTOR OF AN ENTERPRISE EFFICIENT FUNCTIONING

Пронина С.В.

к.э.н., доцент, Нижегородский государственный университет, г.Нижний Новгород

БЮДЖЕТНОЕ УПРАВЛЕНИЕ ПРЕДПРИЯТИЕМ В УСЛОВИЯХ НЕСТАБИЛЬНОСТИ ВНЕШНЕЙ И ВНУТРЕННЕЙ СРЕДЫ

Аннотация

В статье рассматриваются вопросы, касающиеся процесса бюджетирования организации, определены понятие и основные функции бюджетов и системы бюджетирования, классификация бюджетов, используемых в управлении, описана роль бюджетирования в управлении предприятиями в условиях нестабильной среды.

Ключевые слова: Budgeting process, budget aims, flexible and fixed budget.

Keywords: Budget management.

Производственное предприятие представляет собой не простой организационный механизм и относится к сложным самоорганизующимся системам вероятностного типа. Абсолютно все ситуации, возникающие на них, развиваются по законам кибернетики. Наиболее важным можно назвать закон необходимого разнообразия и быстродействия. Действие закона связано с тем, что организация не может функционировать вне действия на нее внешней и внутренней среды. Воздействия могут иметь как закономерно повторяющийся, так и случайный характер.

Чтобы сохранить целостность и способность функционировать, предприятие, как единая система, вынуждено отвечать на воздействие соответствующим противодействием в необходимый момент. Для этого система управления должна иметь большое число разнообразных и быстродействующих программ реагирования. Одной из таких программ можно назвать программу постановки и поддержания системы бюджетирования, способной оперативно формировать достоверную и полную информацию, необходимую для управления. Система позволяет адекватно реагировать на изменения, происходящие как во внешней, так и во внутренней среде предприятия.

Формирование системы бюджетирования есть фактор эффективного действия выше названного закона. В противном случае отсутствие работающей налаженной системы приводит к нарушению закона разнообразия и быстродействия и проявляется в виде следующих случаев.

Во-первых, когда информация о воздействии среды не доходит до управляющего органа, либо доходит с опозданием, либо не отражает действительное положение на предприятии.

Во-вторых, когда первичная информация имеется, но ее объем так велик, что управляющий орган не успевает ее переработать и принять верное решение.

В-третьих, когда необходимая информация доходит вовремя, но управляющий орган из-за отсутствия соответствующих знаний или программ действия не может ее правильно оценить и принимает решения, неадекватные воздействиям среды.

В первом случае сбой в управлении предприятием возникает из-за недостатка или недостоверности информационных связей в системе управления.

Во втором случае закон перестает функционировать из-за недостаточного быстродействия управляющего органа.

Третий вариант имеет место, когда информационное разнообразие или некомпетентность руководителей оказывается меньше необходимого уровня разнообразия.

Для устранения влияния названных факторов на функционирование организации формируется процесс бюджетирования, задачами которого должны стать:

а) получение недостающей информации о взаимодействиях предприятия с внешней средой через составление картотеки проблем предприятия или формирование «дерева проблем»,

б) проведение управленческого анализа;

в) организация работы по кадровому обеспечению процесса бюджетирования параллельно с проводимым анализом.

Задачи могут решаться путем профессиональной переподготовки менеджеров на договорной основе с профильными учебными заведениями или путем стимулирования инициативы руководителей на местах к новому виду деятельности.

Опираясь на систему бюджетирования, руководители заранее могут оценить эффективность управленческих решений, оптимальным образом распределить ресурсы между подразделениями, наметить пути развития предприятия и избежать кризисных ситуаций. Именно по этим причинам постановка системы бюджетирования в последнее время становится особенно актуальной и значимой проблемой в деятельности практически каждого развивающегося предприятия. Однако, учитывая неоднозначность и дискуссионность самого предмета деятельности, многообразие точек зрения в публикациях на эту тему, нельзя утверждать об абсолютной однозначности сложившихся в отечественной практике бюджетирования понятий, определений и методов. По отдельным аспектам процессов бюджетирования наблюдаются многовариантные подходы с формулировкой и обоснованием авторской позиции в отношении этих вопросов.

Бюджет представляет собой план деятельности предприятия или подразделения в количественном выражении, инструмент координации и контроля за его выполнением. Он охватывает все сферы финансово-хозяйственной деятельности предприятия: производство, реализацию продукции, деятельность вспомогательных подразделений, управление финансовыми потоками.

Составление бюджетов преследует следующие цели.

1. Разработка концепции существования предприятия путем:

- планирования финансово-хозяйственной деятельности предприятия на определенный период;

- оптимизации затрат и прибыли предприятия;

- координации и согласования деятельности различных подразделений предприятия.

2. Развитие коммуникаций при помощи доведения планов до сведения руководителей разных уровней.

3. Усиление мотивации руководителей на местах на достижение целей организации.

4. Организация контроля и оценки эффективности работы руководителей на местах путем сравнения фактических затрат с нормативом по центрам ответственности.

5. Выявление потребностей в денежных ресурсах и оптимизация финансовых потоков.

Обычно бюджеты составляют на год, на квартал, на месяц. Возможно составление так называемого «скользящего» бюджета, составляемого на длительный период времени (например, год) с корректировкой в процессе исполнения (например, ежемесячно). Необходимость таких разновидностей бюджетов вызвана несколькими обстоятельствами, и в первую очередь ситуационным подходом к планированию и разработке новых направлений в деятельности предприятия, особенно в условиях неопределенности, а также поиском новых методов управления. Так, например, в декабре составляется план на 12 месяцев (с января по декабрь), в январе - на следующие 12 месяцев (с февраля текущего года по февраль следующего) и так далее, что позволяет более точно учитывать изменение условий, в которых предприятие работает в конкретный период.

В бюджетном управлении предприятием при постановке системы бюджетирования следует выделить несколько важных этапов.

1 этап учебный. Он носит необходимый ознакомительный характер и предназначен для всех участников системы бюджетирования. Исполнителями данного этапа могут стать как внешние специалисты по управленческому консультированию, так и инициативная группа из числа собственных работников, особым образом заинтересованных в новом направлении управленческой деятельности. Как показывает проведенное автором исследование на ряде предприятий, пренебрежение данным этапом ведет к неизбежным потерям временных и финансовых ресурсов, срыву бюджетных сроков, абсолютной незаинтересованности работников, не осознавших необходимость данного процесса.

2 этап. Сообщение основных направлений развития предприятия лицам, ответственным за разработку бюджетов. К ним следует отнести работников отдела контроллинга, руководителей бюджетируемых подразделений, а также экономическую службу предприятия.

3 этап. Разработка первого варианта приближенного бюджета.

4 этап. Координация и анализ первого варианта бюджета, внесение необходимых корректировок.

5 этап. Разработка окончательного бюджета организации.

6 этап. Утверждение генерального бюджета руководством предприятия.

7 этап. Последующий анализ и корректировка бюджета по ходу его исполнения в соответствии с изменившимися условиями на предприятии.

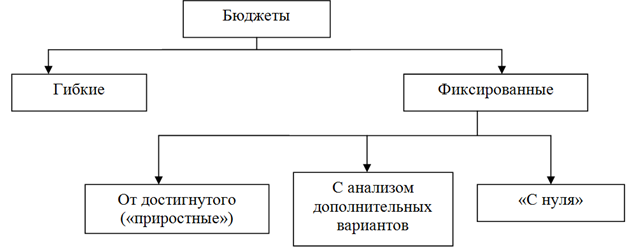

Исходя из модели бюджета, его задач и функций можно выделить различные подходы к разработке бюджетов. Их классификация представлена на рисунке 1.

Рисунок 1

Гибкий бюджет показывает размеры затрат и результаты при различном объеме деятельности структурного подразделения (центров ответственности). Гибкий бюджет наилучшим образом подходит для центров полностью регулируемых затрат, а также для центров выручки, так как он показывает, каким образом руководитель, меняя объем выпуска или реализации, может воздействовать на затраты или выручку. По принципу гибкого бюджета планируют выручку, а также затраты на основные материалы и сдельную зарплату.

Фиксированный бюджет не меняется в зависимости от изменений уровня деловой активности организации, поэтому его используют для планирования показателей центров ответственности с частично регулируемыми затратами, которые не зависят непосредственно от объема выпуска. Примером фиксированных бюджетов может служить план затрат на НИОКР, рекламу и представительские расходы. Известно, что в планировании используются несколько методов: метод «от достигнутого», метод планирования «с нуля» и планирование с проработкой нескольких вариантов. Они же лежат в основе классификации видов фиксированных бюджетов.

Бюджеты «от достигнутого» составляют на основании статистики прошлых периодов с учетом возможного изменения условий деятельности предприятия, поэтому их иногда называют «приростными». Общехозяйственные расходы обычно планируют «от достигнутого». Такие бюджеты встречаются наиболее часто.

Бюджеты с проработкой дополнительных вариантов отличаются от «приростных» бюджетов анализом различных вариантов в потреблении ресурсов. Например, такой бюджет может содержать варианты, при которых сумма затрат сокращается или увеличивается на 5, 10, 20%. Данный подход является промежуточным между бюджетом «от достигнутого» и бюджетом «с нуля».

Бюджеты «с нуля» разрабатываются исходя из предположения о том, что для данного центра ответственности бюджет составляется впервые, что позволяет аналитику избежать ошибки прошлых периодов. Этот бюджет считается в практике управления наиболее сложной разновидностью фиксированных бюджетов. Бюджетироване «с нуля» рекомендуется проводить для частично регулируемых затрат. Его можно использовать при разработке бюджетов на маркетинг, НИОКР, ремонтные работы и другие виды расходов. Однако такой бюджет сопряжен с рядом недостатков, затрудняющих его эффективное применение:

во-первых, сложность и трудоемкость разработки;

во-вторых, дороговизна разработки;

в-третьих, трудность измерения эффективности, особенно в случае нематериальных выгод.

Следующим классификационным признаком бюджетов можно выделить виды деятельности предприятия. В широком смысле бюджеты подразделяются на три основных вида: текущие (операционные) бюджеты, отражающие текущую деятельность предприятии, финансовый план, представляющий собой прогноз финансовой отчетности и инвестиционный план - проект инвестиционной деятельности предприятия на планируемый период.

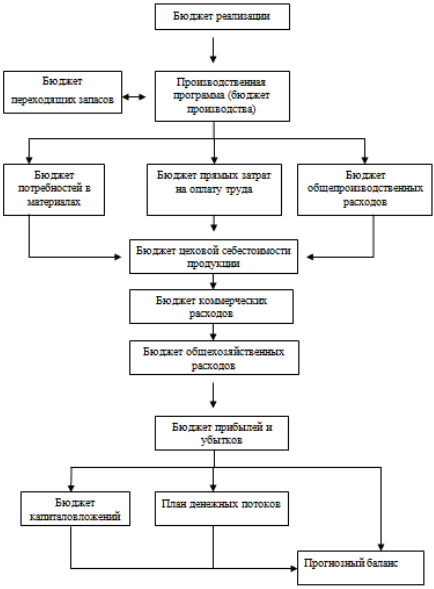

Исходя из теории факторов производства и процессов, формирующих хозяйственную деятельность и связанных с выпуском продукции, можно определить следующую структуру генерального бюджета предприятия:

1. Текущий (операционный) бюджет, который включает в себя

-Бюджет реализации;

- Бюджет производства (производственную программу);

- Бюджет переходящих запасов;

- Бюджет потребностей в материалах;

- Бюджет прямых затрат на оплату труда;

- Бюджет общепроизводственных расходов;

- Бюджет цеховой себестоимости продукции;

- Бюджет коммерческих расходов;

- Бюджет общехозяйственных расходов;

- Бюджет прибылей и убытков.

2. Финансовый план, включающий в себя:

- План денежных потоков;

- Прогнозный баланс.

3. Инвестиционный бюджет, состоящий из:

- Плана капиталовложений.

Основные взаимосвязи бюджетов представлены на рисунке 2.

Рисунок 2: Структура системы бюджетов на предприятии

- положительное воздействие на мотивацию и настрой коллектива;

- координацию работы предприятия в целом;

- анализ бюджетов, что позволяет своевременно вносить корректирующие изменения;

- использование опыта составления бюджетов прошлых периодов;

- совершенствование процессов распределения ресурсов;

- оптимизацию процессов коммуникаций внутри предприятия;

- осознание менеджерами низового звена своей роли в организации;

- ускоренную адаптацию вновь прибывших сотрудников в коллектив, так как бюджет раскрывает направление развития предприятия;

- возможность сравнения достигнутых и желаемых результатов.

Параллельно с положительными моментами функционирования системы бюджетирования в научных трудах и практических разработках как зарубежных, так и отечественных авторов отмечается и ряд ее недостатков, а именно:

- различное восприятие бюджетов у разных людей, так как не все менеджеры обладают достаточной подготовкой для анализа финансовой информации;

- сложность и дороговизна системы бюджетирования;

- обязательное доведение до сведения каждого сотрудника значимости и целей бюджета, иначе он не сможет оказать практически никакого влияния на мотивацию и результаты работы трудового коллектива, а вместо этого будет восприниматься исключительно как средство для оценки деятельности работников и отслеживания их ошибок;

- бюджет требует от сотрудников высокой производительности труда. В свою очередь, сотрудники противодействуют этому, стараясь минимизировать свою нагрузку, что приводит к конфликтам и снижает эффективность работы в целом;

- наличие постоянного противоречия между достижимостью целей и их стимулирующим эффектом, так как, если поставленные цели достигаются слишком легко, то бюджет не имеет стимулирующего эффекта, если цель запланирована заведомо завышенной и достичь ее слишком сложно, - стимулирующий эффект бюджетного управления пропадает, поскольку нет веры в возможность достижения поставленной цели.

Таким образом, бюджетирование позволяет получить конкурентные преимущества посредством создания эффективной системы управления ресурсами и благодаря использованию возможностей соответствующим образом планировать будущие действия. Кроме того, создание системы бюджетирования требует интеграции управленческих и информационных технологий и привносит с собой в организацию управления одновременно как созидательные процессы, так и конфликтные ситуации, о чем следует помнить, выстраивая программу бюджетного управления.

References

Хруцкий В.Е., Сизова Т.В., Гамаюнов В.В. Внутрифирменное бюджетирование: настольная книга по постановке финансового планирования.-М.: ФиС, 2002.-400 с.

Щиборщ К.В. Бюджетирование деятельности промышленных предприятий России.-М.: Изд-во «Дело и Сервис», 2001.-544 с.

Коллас Б. Управление финансовой деятельностью предприятия: Пер. с фр.-М.: Финансы. ЮНИТИ, 1997.

References

Хруцкий В.Е., Сизова Т.В., Гамаюнов В.В. Внутрифирменное бюджетирование: настольная книга по постановке финансового планирования.-М.: ФиС, 2002.-400 с.

Щиборщ К.В. Бюджетирование деятельности промышленных предприятий России.-М.: Изд-во «Дело и Сервис», 2001.-544 с.

Коллас Б. Управление финансовой деятельностью предприятия: Пер. с фр.-М.: Финансы. ЮНИТИ, 1997.