FEATURES OF CASH FLOWS GENERATION IN PROJECTS ON AGRICULTURAL PROCESSING

Алексанов Д.С.1, Кресова С.Е.2, Яшкова Е.А.3

1Доцент, кандидат экономических наук, 2Старший преподаватель, 3Доцент,

Российский государственный аграрный университет – МСХА имени К.А. Тимирязева

ОСОБЕННОСТИ ФОРМИРОВАНИЯ ДЕНЕЖНЫХ ПОТОКОВ ПРОЕКТОВ ПЕРЕРАБОТКИ СЕЛЬСКОХОЗЯЙСТВЕННОЙ ПРОДУКЦИИ

Аннотация

В статье рассмотрены особенности проектов переработки сельскохозяйственной продукции, требующие учёта дополнительного риска – возможного повышения стоимости той части произведённой продукции, которая предназначена для продажи без переработки. Рост цен на неё положительно влияет на показатели финансовой осуществимости проектов и эффективности деятельности предприятия, но лишает смысла реализацию проектов переработки. Предложен алгоритм выявления границ изменения ключевых параметров, в рамках которых все участники проектов остаются заинтересованными в их реализации.

Ключевые слова: переработка, сырьевая база, анализ рисков, анализ чувствительности, эффективность, финансовая реализуемость.

Aleksanov D.S.1, Kresova S.E.2, Yashkova E.A.3

1Associate Professor, PhD in Economics, 2Senior Lecturer, 3Associate Professor,

Russian State Agrarian University – Moscow Timiryazev Agricultural Academy

FEATURES OF CASH FLOWS GENERATION IN PROJECTS ON AGRICULTURAL PROCESSING

Abstract

The paper describes the features of projects on agricultural processing, which require the consideration of additional risk – a possible increase in the cost of the part of the produced product, intended for sale without processing. The increase of its price has a positive effect on the financial feasibility of projects and the efficiency of the company, but leaves no sense to the implementation of recycling projects. Authors propose algorithm for detection of changes in the key parameters in terms of which all project participants are interested in their implementation.

Keywords: processing, raw materials, risk analysis, sensitivity analysis, efficiency, financial feasibility.

Главной особенностью практически любых проектов переработки сельскохозяйственного сырья в продукцию, необходимую конечным потребителям, является то, что существенная прибавка выручки обеспечивается не только некоторым увеличением затрат, но и сокращением выручки от продажи сырого продукта. При этом важно, что даже в простейших ситуациях возникает противоречивое отношение к возможным изменениям ключевых параметров проектов. Одни и те же изменения, с одной стороны положительно влияют на результаты деятельности хозяйствующего субъекта, но с другой стороны, могут лишить смысла реализацию проекта. Если же в проекте предусматривается участие нескольких хозяйствующих субъектов со своими интересами, требуется специальный контроль возможных конфликтов.

Как известно, финансирующие организации в первую очередь интересуются возвратностью вкладываемых средств (с процентами). Однозначно об этом говорят инструктивные материалы банков, региональных инвестиционных фондов и др. С этой целью, например Россельхозбанк, требует определить размер залога, проверить риски нарушения условий финансовой реализуемости и недопустимого снижения эффективности. При этом основной денежный поток, на основе которого проводится оценка эффективности, «… рассчитывается на каждом интервале планирования проекта как сальдо притока и оттока денежных средств» [4, с. 15]. Иными словами, оценивается ситуация «с проектом» без учёта денежных потоков, возможных при отказе от данного проекта (или «без проекта»). Рекомендуемый для оценки проектов «на действующих предприятиях» приростной метод [1, с. 146-149] не используется. Соответственно, учитываются и риски с помощью анализа чувствительности значения главного показателя эффективности к изменению цен готовой продукции, себестоимости и объёма производства, а также инвестиционных издержек [4, с. 18].

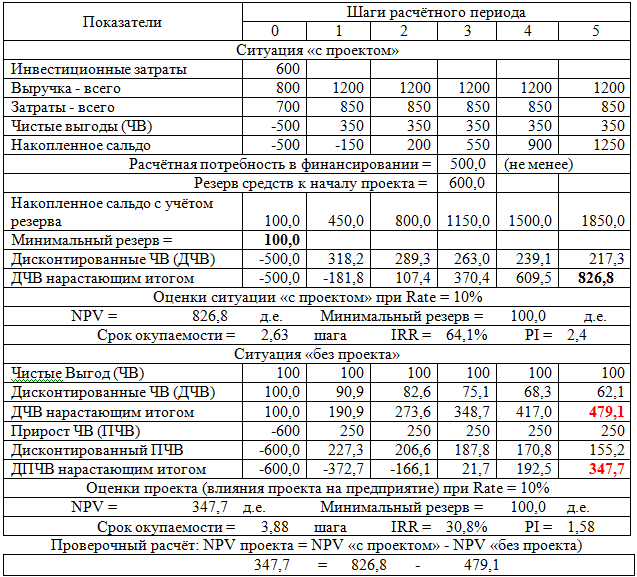

Рассмотрим результаты такого анализа на примере проекта организации переработки половины производимого сельхозпредприятием молока - сырья для производства сыра (табл. 1). Размер инвестиций составляет 600 денежных единиц (д.е.). Значение NPV «с проектом» при реализации базисного сценария сотавляет +826,8 д.е. Расчётные значения других показателей таковы: срок окупаемости – 2,63 шага, IRR = 64,1%, индекс доходности инвестиций (PI) = 2,4.

Таблица 1 – Результаты анализа чувствительности показателя эффективности деятельности предприятия в ситуации «с проектом» (NPV «с проектом»)

| Параметр | Коэффициент эластичности, %/% | Переключающее значение | Ранг параметра |

| Продуктивность коров | 3,1 | -32,1% | 3 |

| Затраты в животноводстве | 4,1 | +24,6% | 1 |

| Цены на сырое молоко | 2,8 | -35,7% | 4 |

| Цены на продукцию переработки | 3,7 | -28,3% | 2 |

| Затраты на переработку | 0,7 | +245% | 6 |

| Инвестиционные затраты | 0,7 | +232% | 5 |

Иными словами, при снижении цен на продукцию переработки на 28,3% выручка предприятия за расчётный период уже не будет перекрывать затрат. Наиболее значимым параметром является размер затрат в животноводстве. Снижение цен на сырое молоко также негативно влияет на оценку результата. В данном примере деятельность следует считать достаточно выгодной. Если предприятию потребуется содействие финансирующих организаций, оно может рассчитывать на их заинтересованное участие - показатели эффективности достаточно высоки. Однако необходима и оценка финансовой реализуемости (табл. 2).

Таблица 2 – Результаты анализа чувствительности показателя реализуемости проекта (минимум накопленного сальдо в ситуации «с проектом»)

| Параметр | Переключающее значение | Ранг параметра |

| Продуктивность коров | -33,3% | 4 |

| Затраты в животноводстве | +14,3% | 2 |

| Цены на сырое молоко | -12,5% | 1 |

| Цены на продукцию переработки | -46,25% | 5 |

| Затраты на переработку | +347% | 6 |

| Инвестиционные затраты | +16,7% | 3 |

Резерв средств, предназначенных для реализации проекта, принят при анализе на 20% выше расчётной потребности в финансировании (что превышает рекомендуемый Россельхозбанком минимальный запас в 15%).

Легко заметить, что пороговые значения по реализуемости ближе к базисному сценарию. Кроме того, ранжирование параметров по данному критерию выводит цену на сырое молоко на первое место, поскольку в начальный период предприятие ещё не может торговать продукцией переработки - соответствующий цех ещё предстоит оборудовать. Для снижения уровня указанных рисков целесообразно заранее привлечь дополнительные средства. В таком случае финансирующие организации и другие потенциальные партнёры будут более уверенными в успехе проекта и своего участия в нём.

Проведённый анализ в целом соответствует методике Россельхозбанка [4] за исключением детализации расчётов по месяцам или кварталам для более полного учёта сезонности. Для целей данной статьи этот вопрос не столь важен.

Обратим внимание на то, что инициатор проекта должен интересоваться не только результатами деятельности предприятия в ситуации «с проектом», но и тем, что же даёт ему реализация этого проекта по сравнению с отказом от неё. В этой ситуации («без проекта») предприятие, скорее всего, продолжит производство и продажу сырого молока. Денежные потоки, характеризующие проект и обе ситуации при реализации базисного сценария, приведены в табл. 3.

Эффект проекта для заёмщика оценивается как увеличение результата на 347,7 д.е., поскольку денежный поток «без проекта» даёт значение NPV = +471,1 д.е. Остальные показатели эффективности также отличаются от рассмотренных ранее, которые (хотя и косвенно) характеризуют инвестиционную привлекательность участия в данном проекте с позиции финансирующих организаций и потенциальных сторонних инвесторов.

Оговоримся. Инвестиционная привлекательность - сложное понятие, но высокая эффективность деятельности инициатора проекта в определённой степени связана с высоким интересом к проекту потенциальных партнёров инициатора.

Таблица 3 – Денежные потоки предприятия в ситуациях «с проектом» и «без проекта» и оценки его эффективности и реализуемости

Совершенно другие результаты показывает и анализ рисков с позиции инициатора - потенциального заёмщика (табл. 4).

Таблица 4 - Результаты анализа чувствительности показателя эффективности проекта (NPV проекта)

| Параметр | Коэффициент эластичности, %/% | Переключающее значение | Ранг параметра |

| Продуктивность коров | 3,3 | -30,6% | 3 |

| Затраты в животноводстве | - | - | |

| Цены на сырое молоко | 4,4 | +22,9% | 2 |

| Цены на продукцию переработки | 8,7 | -11,5% | 1 |

| Затраты на переработку | 1,6 | +61,1% | 5 |

| Инвестиционные затраты | 1,7 | +58,0% | 4 |

Во-первых, оценки эффективности проекта для инициатора значительно больше зависят от изменений, чем оценки для «стороннего инвестора». Так, снижение цен на продукцию переработки всего на 11,5% делает реализацию проекта бесполезной для инициатора, хотя с позиции стороннего инвестора допустимо снижение этих цен на 28,3% (см. табл. 1). Аналогичное положение наблюдается по другим параметрам, кроме размера затрат в животноводстве. Поскольку в ситуациях «с проектом» и «без проекта» эти затраты одинаковы, их рост негативно влияет на реализуемость проекта, но не на разницу в денежных потоках.

Особенно заметна разница в оценке влияния параметра «Цена на сырое молоко». Если на показатели деятельности предприятия рост этой цены влияет положительно (как и на реализуемость), то именно рост цен делает бессмысленной реализацию проекта переработки. Если цена увеличится на 22,9%, внедрение переработки не способно улучшить ситуацию. И наоборот, снижение цены справедливо считается опасным для участников проекта, хотя эффект его реализации увеличивается.

Если проводить анализ рисков только по инструкции Россельхозбанка, то бесполезность проекта для заёмщика останется не замеченной. Если же концентрировать внимание только на NPV проекта (как разнице между NPV деятельности в ситуации «с проектом» и «без проекта»), то игнорируются интересы сторонних инвесторов и потенциальных кредиторов, что также недопустимо. Такие взаимосвязи характерны именно для проектов переработки вследствие отмеченной ранее особенности.

Например, проекты организации переработки зерна в муку, комбикорм или крупу, будут тем эффективнее, чем дешевле зерно, хотя продажа зерна по высокой цене выгодна предприятию и создаёт возможности для реализации любых проектов. Аналогично, проекты переработки муки в хлебобулочные изделия будет труднее реализовать, если продажа муки не приносит больших доходов, но эффективность таких проектов будет тем выше, чем дешевле сырьё. Здесь нет парадокса.

Также и проекты переработки льносырья, производимого сельскохозяйственными предприятиями, в льноволокно, льняное масло и другую продукцию, для успешной реализации требуют накопления определённых средств. Их легче накопить, если треста может быть продана на льнозаводы по сравнительно высокой цене. В то же время организация собственной переработки при достаточно высокой цене сырья лишена смысла даже для инициаторов подобных проектов.

Ещё сложнее ситуация с оценками общественной, региональной и бюджетной эффективности таких проектов. Организуя собственную переработку сырья, инициатор преследует свои цели и стремится занять более выгодные позиции в конкурентной борьбе. Одновременно он лишает части сырья те организации, которые до реализации проекта были его партнёрами - покупателями его продукции. Даже если его прибыль (основная база налогообложения) увеличивается и бюджетный эффект в рамках проекта возрастает, несомненно негативное влияние на доходы бюджетов разных уровней за счёт снижения эффективности деятельности его бывших партнёров. Для разрешения этих противоречий чаще всего необходимо внедрение инновационных технологий, которые не просто перераспределяют имеющиеся выгоды, но и обеспечивают экономию ресурсов общества.

К сожалению, действующие методики оценки бюджетной эффективности [1, c. 59-62; 2, с. 55-58; 4] не дают чётких образцов учёта влияния проектов на другие предприятия, хотя и содержат следующие предупреждения: «При оценке бюджетной эффективности проекта учитываются также изменения доходов и расходов бюджетных средств, обусловленные влиянием проекта на сторонние предприятия и население, если проект оказывает на них влияние, в том числе … изменение налоговых поступлений от предприятий, деятельность которых улучшается или ухудшается в результате реализации проекта».

Таким образом, наблюдается расхождение в оценках инвестиционной привлекательности проектов переработки сырья для сторонних инвесторов и финансирующих организаций и оценках его эффективности для инициатора. Этому конфликту нельзя не уделить особого внимания. Предлагается следующая схема выявления подобных противоречий (табл. 5).

Таблица 5 – Сводные результаты анализа чувствительности

| Параметр | Переключающие значения | Ранг пара-метра | |||

| по NPV «с проектом» | по NPV проекта | по минимуму резерва | допустимый диапазон | ||

| Продуктивность коров | -32,1% | -30,6% | -33,33% | -30,6% - +∞ | 5 |

| Затраты в животноводстве | +24,6% | - | +14,3% | 0 - +14,3% | 3 |

| Цены на сырое молоко | -35,7% | +22,9% | -12,5% | -12,5% - +22,9% | 2 |

| Цены на продукцию переработки | -28,3% | -11,5% | -46,25% | -11,5% - +∞ | 1 |

| Затраты на переработку | +245% | +61,1% | +347% | 0 - +61,1% | 6 |

| Инвестиционные затраты | +232% | +58,0% | +16,7% | 0 - +16,7% | 4 |

В нашем примере при указанных обстоятельствах возникает следующая обобщённая картина:

- участие в проекте остаётся эффективным для инициатора и привлекательным для его потенциальных партнёров, даже если продуктивность молочного стада снизится на 30%; при большем снижении инициатору проекта лучше отказаться от него;

- допустимый предел роста затрат в животноводстве составляет до 14%; в случае более значительного увеличения инициатору не хватит выделенных средств;

- наиболее чувствителен проект к изменению цены на продукцию переработки; снижение этой цены на 11,5% делает реализацию проекта бессмысленной для инициатора, хотя резерв средств не исчерпан, а партнёры готовы участвовать в проекте;

- относительно второго по важности параметра (цены на сырое молоко) можно отметить, что в пределах указанного диапазона (от снижения на 12,5% до роста на 22,9%) все потенциальные участники проекта не только заинтересованы в нём, но и зарезервированных средств достаточно для успеха проекта; выход за эти пределы недопустим.

Знание этих и других обстоятельств позволяет лучше согласовывать интересы сторон и содействует поиску действительно компромиссных решений. В соответствии с предлагаемым алгоритмом необходимы следующие действия:

1 - оцениваются результаты реализации базисного сценария;

2 - определяется характер влияния изменения ключевых параметров на:

- показатели эффективности деятельности хозяйствующего субъекта (NPV «с проектом»);

- показатели эффективности проекта (NPV проекта = NPV «с проектом» - NPV «без проекта»);

- показатели финансовой реализуемости проекта (минимум накопленного сальдо);

3 - определяются диапазоны изменений, в пределах которых проект остаётся реализуемым и эффективным как для инициатора, так и для его потенциальных партнёров («сторонних инвесторов», кредиторов).

4 - в случае недопустимо высокого уровня рисков рассматриваются и проверяются конкретные меры по управлению рисками.

В заключение отметим, что противоречия в оценках в значительной степени зависят от удельного веса сырья, планируемого к переработке, а также от степени загрузки перерабатывающих мощностей сырьём собственного производства.

Список литературы / References

- Методические рекомендации по оценке эффективности инвестиционных проектов: (Вторая редакция) / М-во экон. РФ, М-во фин. РФ, ГК по стр-ву, архит. и жил. политике; рук. авт. кол.: Косов В.В., Лившиц В.Н., Шахназаров А.Г. – М.: ОАО «НПО «Изд-во «Экономика», 2000. 421 с.

- Методические рекомендации по оценке эффективности инвестиционных проектов [Электронный ресурс]: третья ред., испр. и доп. – М., 2008. URL: http://www.isa.ru/images/Documents/metod.zip

- Россельхозбанк – Бизнес-план. Приложение 3 к Инструкции № 2-И «О порядке предоставления и учета долгосрочных (среднесрочных) кредитов в ОАО «Россельхозбанк», утвержденной решением Правления ОАО «Россельхозбанк» (протокол № 69 от 10.08.2007)

- Постановление Правительства РФ от 22 ноября 1997 г. N 1470 "Об утверждении Порядка предоставления государственных гарантий на конкурсной основе за счет средств Бюджета развития Российской Федерации и Положения об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов Бюджета развития Российской Федерации" (с изменениями и дополнениями)

Список литературы на английском языке / References in English

- Metodicheskie rekomendacii po ocenke jeffektivnosti investicionnyh proektov: (Vtoraja redakcija) [Мethodical recommendations on assessment of efficiency of investment projects (Second edition)] / M. Ekon.of the RF, M. Fin. of the RF, SC for constr., architect. and hous.policy; the leaders of the group of authors: Kosov V. V., Livshits V. N., Shakhnazarov A. G. – M.: OAO "NPO "Publishing house "Economy"", 2000. 421 p.

- Metodicheskie rekomendacii po ocenke jeffektivnosti investicionnyh proektov [Jelektronnyj resurs]: tret'ja red., ispr. i dop. [Мethodical recommendations on assessment of efficiency of investment projects [Electronic resource]]: third edition, rev. and enl. – М., 2008. URL: http://www.isa.ru/ images/Documents/metod.zip

- Rossel'hozbank – Biznes-plan. Prilozhenie 3 k Instrukcii № 2-I «O porjadke predostavlenija i ucheta dolgosrochnyh (srednesrochnyh) kreditov v OAO «Rossel'hozbank», utverzhdennoj resheniem Pravlenija OAO «Rossel'hozbank» (protokol № 69 ot 10.08.2007) [Russian agricultural Bank – Business plan. Annex 3 to the Instruction No. 2I "On the procedure of granting and accounting for long-term (medium-term) loans to OAO "Russian agricultural Bank", approved by the decision of the Board of OAO "Russian agricultural Bank" (the protocol № 69 dated 10.08.2007)].

- Postanovlenie Pravitel'stva RF ot 22 nojabrja 1997 g. N 1470 "Ob utverzhdenii Porjadka predostavlenija gosudarstvennyh garantij na konkursnoj osnove za schet sredstv Bjudzheta razvitija Rossijskoj Federacii i Polozhenija ob ocenke jeffektivnosti investicionnyh proektov pri razmeshhenii na konkursnoj osnove centralizovannyh investicionnyh resursov Bjudzheta razvitija Rossijskoj Federacii" (s izmenenijami i dopolnenijami) [Russian Federation Government Degree dated the 22nd of November № 1470 «On approval of the Procedure of provision of state guarantees on a competitive basis out of the funds of the Budget of the development of the Russian Federation and the Regulation on estimation the effectiveness of the investment projects in terms of placement of centralized investment funds of the Budget of the development of the Russian Federation on a competitive basis» (as amended and supplemented)].