METHODS OF ANALYSIS AND RISK ASSESSMENT ON FINANCIAL DUE DILIGENCE

Герасимова А.В.

Магистрант 3 курса, Уфимский филиал Финансового университета при Правительстве Российской Федерации

МЕТОДИКА АНАЛИЗА И ОЦЕНКИ РИСКОВ ПРИ ПРОВЕДЕНИИ ФИНАНСОВОГО DUE DILIGENCE

Аннотация

Основной целью при проведении финансового due diligence является выявление и оценка финансовых рисков деятельности предприятия. Для обнаружения финансовых рисков существуют различные методы анализа и оценки. В науке набирают популярность такие научные методы, как нечеткие множества, теория графов, нейронные сети. Их можно использовать при проведении экономической экспертизы предприятия с целью выявления рисков. Автор предлагает методику, которая обеспечивала бы не только качественное и количественное описание выявленных рисков, но и давала возможность осуществлять прогнозирование дальнейшего влияния факторов риска на результирующий показатель.

Ключевые слова: финансовый due diligence, финансовый риск, методика анализа и оценки финансовых рисков, нечеткие когнитивные карты.

Gerasimova A.V.

Undergraduate, Ufa Branch of the Financial University under the Government of the Russian Federation

METHODS OF ANALYSIS AND RISK ASSESSMENT ON FINANCIAL DUE DILIGENCE

Abstract

The main purpose during financial due diligence is to identify and assess the financial risks of the enterprise. There are different methods of analysis and evaluation to detect financial risks. In science, there are gaining popularity such scientific methods as fuzzy sets, graph theory, neural network. They can be used during the economic examination of the enterprise for the purpose of risk detection. The author proposes a methodology, which would provide not only a qualitative and quantitative description of the risks, but also made it possible to forecast future impact of risk factors on the resulting indicator.

Keywords: financial due diligence, financial risk, methods of analysis and assessment of financial risks, fuzzy cognitive maps.

Под методикой в научной литературе понимается алгоритм, четкое описание способа реализации определенной работы. Он подразумевает выполнение последовательных шагов, направленных на достижение поставленной цели. Использование методики (а именно четкое выполнение алгоритма действий) позволяет выполнить работу более качественно и в срок.

Автор предлагает методику анализа и оценки рисков при проведении экономической экспертизы (финансового due diligence).

Цель данной методики является выявление наиболее существенных финансовых рисков, влияющих на финансовую деятельность, и оценка силы их воздействия в будущем.

Задачи, на решение которых направлена методика, следующие:

- Проведение экономической экспертизы, результаты которой служат основными источниками информации для дальнейшей идентификации финансовых рисков.

- Выявление основных рискообразующих факторов.

- Выбор наиболее существенных финансовых рисков.

- Количественная оценка влияния данных финансовых рисков на финансовую деятельность предприятия.

- Прогнозирование влияния финансовых рисков.

В качестве исходной информации используются бухгалтерская, управленческая отчетности, годовые отчеты, аналитические записки, аудиторское заключение, данные рейтинговых агентств, маркетинговых исследований и т.д.

В методике анализа и оценки рисков в процессе экономической экспертизы используются два метода:

- метод экспертных оценок;

- метод когнитивных карт.

Метод экспертных оценок является общераспространенным при анализе и оценке рисков, поскольку руководство каждого предприятия может, опираясь на свой профессиональный опыт, сформулировать основные риски (факторы рисков) и ранжировать их по силе воздействия.

Суть метода когнитивных карт заключается в построении когнитивных карт и осуществления на их основе моделирования различных сценариев развития событий. Следовательно, моделирование позволяет спрогнозировать наступление тех или иных событий, которые могут негативно сказаться на результатах финансовой деятельности предприятия.

При построении когнитивной модели вся входящая информация представляется в виде набора факторов, которые связаны между собой причинно-следственной связью, т.е. формируется когнитивная карта. Когнитивная карта представляет собой отражение субъективных оценок эксперта или группы экспертов о законах и закономерностях, которые присущи моделируемой системе. Построенная когнитивная карта моделируемой системы способствует снятию неопределенности за счет формирования модели знаний эксперта об изучаемой системе. С целью исследования структуры системы, проведения прогнозирования и формирования эффективных управленческих решений к когнитивной карте применяются методы аналитической обработки.

Таким образом, процесс когнитивного моделирования можно представить в виде двух последовательных этапов. Во-первых, эксперты на основе своих профессиональных знаний и опыта формулируют модель, которая включает в себя факторы и причинно-следственные связи между ними. Во-вторых, на основе модели строится когнитивная карта, анализ и оценка которой осуществляется с помощью математического моделирования. Затем, полученные результаты интерпретируются в терминах предметной области.

Основным элементом когнитивной карты является связь, которая описывает влияние изменения состояния одного концепта (входного) на другой (выходной). Направление этой связи – от входного концепта к выходному. При этом сила влияния может быть как положительной, так и негативной.

Заключительным этапом является когнитивное моделирование, которое нацелено на прогнозирование влияния концептов на результирующий показатель финансовой деятельности. Для прогнозирования влияния финансовых рисков строятся нечеткие правила, которые определяют конченое состояние результирующего показателя в зависимости от силы воздействия того или иного концепта. Задачи когнитивного моделирования можно решить с помощью различных программных продуктов.

Первым этапом методики является идентификация рискообразующих факторов. Лица, осуществляющие управление рисками, должны обладать навыками выявления рисков и их оценки. Основной целью идентификации финансового риска является формирование у лиц, принимающих решения, целостной картины рисков. Важна не только полнота выявленного перечня финансовых рисков, но и понимание того, как они будут влиять на деятельность предприятия, насколько серьезны их последствия. Особое внимание следует уделять выявлению финансовых рисков, величина и последствия которых являются существенными для предприятия и могут представлять в будущем потенциальную угрозу ухудшения финансовой деятельности.

В качестве источников информации для выявления рискообразующих факторов являются результаты проведенной экономической экспертизы (финансового due diligence). Полученные в ходе осуществления финансового due diligence результаты содержат в себе основные сведения о финансово-хозяйственной деятельности предприятия. На основании этих результатов эксперт способен определить факторы, которые могут вызвать финансовые риски. Первостепенно эксперт делит факторы на внутренние и внешние с целью определения возможности воздействия на конкретный фактор (таблица 1).

Таблица 1. - Деление факторов финансовых рисков

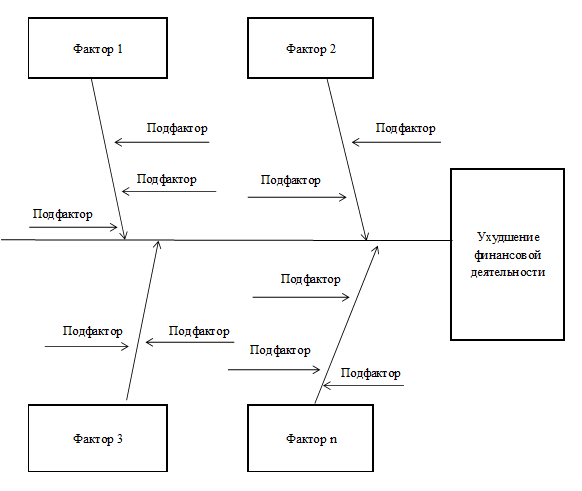

Затем происходит детализация выявленных факторов на подфакторы. Для более наглядного представления используется диаграмма Ишикавы (рисунок 1).

Рис. 1. Диаграмма факторов и подфакторов финансовых рисков

Далее осуществляется отбор наиболее существенных факторов, оказывающих наибольшее влияние на ухудшение финансовой деятельности. Выбор наиболее существенных факторов производит эксперты, которые проводят экономическую экспертизу.

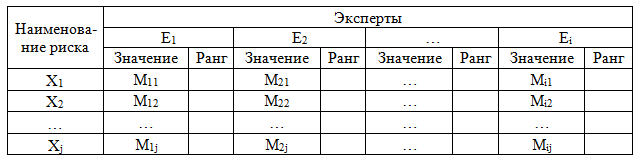

На втором этапе на основе профессионального мнения эксперта оценивается сила воздействия каждого из отобранных факторов на результирующий показатель (таблица 2).

Таблица 2. - Форма для проведения экспертом Ei анализа рисков

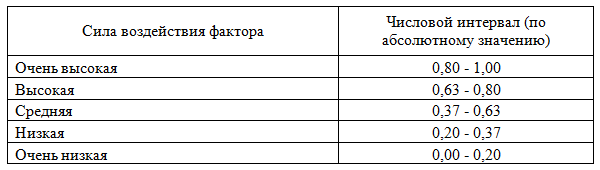

При этом экспертами могут быть определены следующие варианты оценки: очень высокая, высокая, средняя, низкая, очень низкая.

Эксперты должны выбрать не только правильный, по их мнению, вариант, но и конкретизировать его количественно на основании вербально-числовой шкалы (таблица 3).

Таблица 3. - Вербально-числовая шкала

В результате формируется сводная таблица, которая содержит все оценки силы воздействия финансовых рисков на результативный показатель и изменение результативного показателя под воздействием всех факторов (таблица 4).

Таблица 4. - Сводная форма по результатам экспертного анализа

Далее производится ранжирование результатов экспертного анализа (таблица 5)

Таблица 5. - Ранжирование результатов экспертного анализа

Однако числовой разброс силы воздействия того или иного риска, определенный каждым экспертом из группы может быть большим. Для более эффективного анализа силы воздействия финансовых рисков, необходимо чтобы все оценки были согласованы (примерно одинаковы).

Для определения согласованности оценки экспертного анализа рассчитывается показатель конкордации. Если он приближается к значению 1, то экспертные оценки согласованны и их можно «брать в работу».

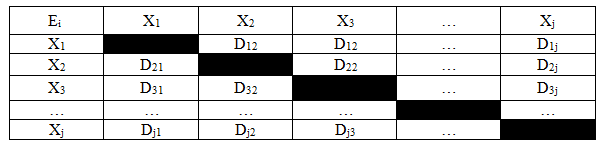

Также экспертно определяется сила влияния финансовых рисков друг на друга (таблица 6).

Таблица 6. - Определение силы воздействия рисков друг на друга эксперта Ei

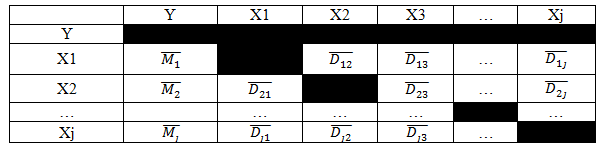

Далее формируется сводная матрица результатов экспертного анализа, в которой проставляются все оценки силы воздействия как финансовых рисков на результирующий показатель, так и финансовых рисков друг на друга (таблица 7).

Таблица 7. - Сводная матрица результатов экспертного анализа

При этом, для определения позитивного или негативного воздействия Xj на Y или Xj на Xj+1 эксперты проставляют знаки «–» или «+» для каждого элемента матрицы. Это необходимо для дальнейшего осуществления оценки финансовых рисков. Элементы сводной матрицы находятся по формуле расчета средней арифметической простой.

Полученные результаты являются исходной информационной базой для формирования когнитивных карт.

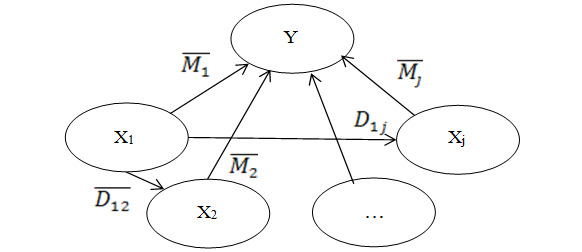

На основе таблицы 7 строится нечеткая когнитивная карта ухудшения финансовой деятельности предприятия, которая отражает причинно-следственную структуру факторов, влияющих на нее, т.е. имеет вид графов отношений. Дуги между элементами говорят о присутствии направления влияния. Веса дуг определяются на основании данных таблицы 7, полученные экспертным путем (рисунок 2)

Рис. 2. Когнитивная карта

Когнитивная карта наглядно демонстрирует силу влияния рисков, которое может быть положительным, отрицательным или нейтральным. По данным полученной когнитивной карты осуществляется моделирование, суть которого заключается в построение нечетких правил.

Формулировка правил осуществляется через механизм логического вывода. Логическое управление означает, что логика управления эксперта представляется в виде нечетких правил и разнообразным предпосылкам сопоставляется некоторое действие.

Нечеткие правила формируются экспертами и учитывают различные силы воздействия факторов и как это в итоге повлияет на результирующий показатель. Сформулированные нечеткие правила обязательно согласовываются с руководством предприятия, так как данные правила будут в дальнейшем использованы на предприятии для прогнозирования финансовых рисков.

Формирование выходных переменных проводится в несколько этапов:

- получение вектора входных переменных X = (Xj…, Xn);

- переход от четких значений этих переменных к их нечетким интерпретациям, т.е. лингвистическим переменным (очень низкая, низкая, средняя, высокая, очень высокая);

- определение нечетких значений выходных параметров U1, …, Um на основе правил логического вывода;

- переход от полученных функций принадлежности нечетким множествам к соответствующим четким значениям выходных переменных.

Для осуществления нечеткого моделирования можно использовать систему Matlab (сокращение от MATrix LABoratory – матричная лаборатория) при помощи пакета расширения Fuzzy Logic Toolbox (далее FLT), в котором реализованы десятки функций нечеткой логики и нечеткого вывода. FLT обладает простым и хорошо продуманным интерфейсом, с помощью которого легко осуществляется проектирование и диагностирование нечетких моделей. Графические средства FLT позволяют интерактивно отслеживать особенности поведения системы.

Базовым элементом FLT является FIS-структура – это система нечеткого вывода (Fuzzy Inference System). FIS-структура содержит все необходимые данные для реализации процесса «входы-выходы» на основе нечеткого логического вывода.

Главное меню FIS-редактора содержит 8 подменю, а именно три общесистемных меню – File, Edit, View, и пять меню для выбора параметров нечеткого логического вывода – And Method, Or method, Implication, Aggregation, Defuzzification.

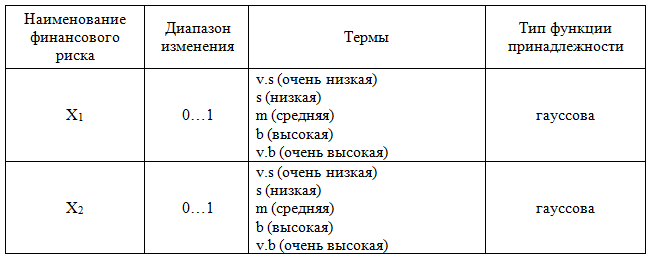

Прежде чем начать работать в FIS, необходимо описать входные и выходные переменные. Входными переменными будут являться финансовые риски (таблица 8).

Таблица 8. - Описание входных переменных (финансовых рисков)

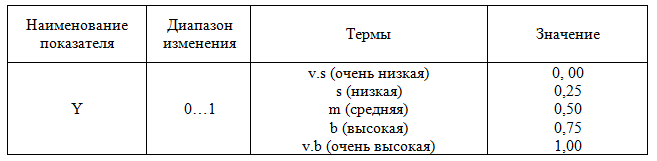

Выходная переменная – результирующий показатель финансовой деятельности, который характеризует ее эффективность (таблица 9).

Таблица 9. - Описание выходной переменной (результирующий показатель финансовой деятельности)

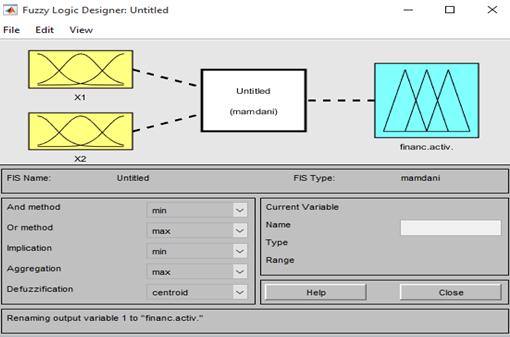

После определения входных и выходной переменных графический интерфейс FIS выглядит следующим образом (рисунок 3).

Рис. 3. Графический интерфейс редактора FIS после определения входных (X1, X2) и выходной переменных

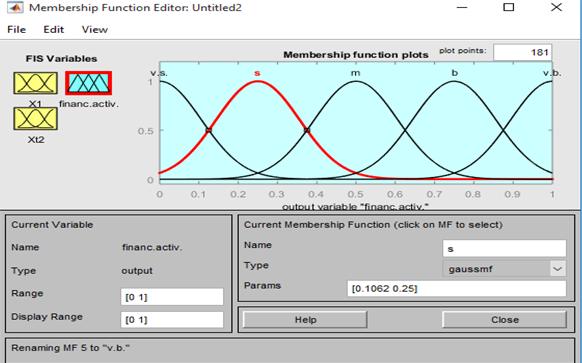

Далее следует определить функции принадлежности термов для каждого входного и выходной переменных. В интерактивном графическом окне необходимо задать количество термов (в данном случае 5) и тип функций принадлежности (тип гауссовая) (рисунок 4).

Рис. 4. Графический интерфейс для выходной переменной «financ.activ.».

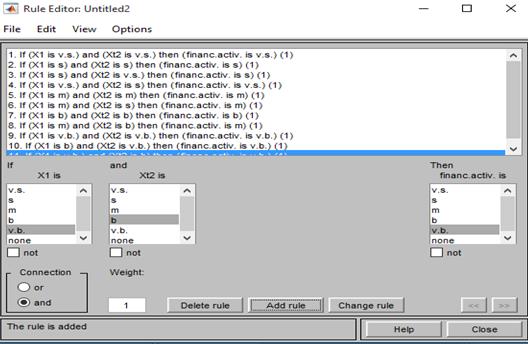

Затем происходит непосредственное моделирование, а именно задаются нечеткие правила, которые формируются с учетом результатов экспертного анализа.

Рис. 5. Графический интерфейс редактора правил после задания базы правил системы нечеткого вывода

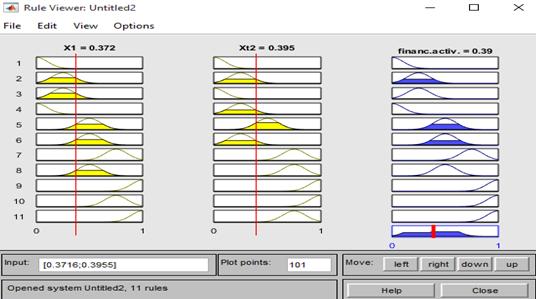

Далее при помощи программы просмотра правил производится анализ системы. Программа предоставляет возможность получать значения выходной переменной в зависимости от значений входных переменных (финансовых рисков). Ввести значения входных переменных можно с помощью их записи в поле Imput (рисунок 6).

Следовательно, зная значения финансовых рисков (например, изменение уровня инфляции) и их нечеткую интерпретацию (лингвистическую силу воздействия: очень низкая, низкая, средняя, высокая, очень высокая), можно спрогнозировать как изменится результирующий показатель, характеризующий финансовую деятельность, если возникнут конкретные виды финансовых рисков.

Рис. 6. Графический интерфейс программы просмотра правил после выполнения процедуры нечеткого вывода

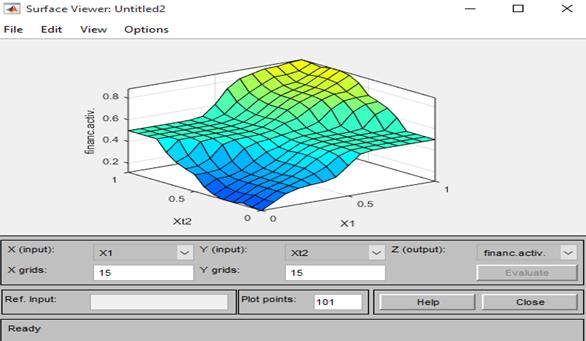

Также для общего моделирования может оказаться полезным визуализация соответствующей поверхности нечеткого вывода. Полученная поверхность позволяет проанализировать зависимость значений выходной переменной Y от отдельных финансовых рисков (входных переменных) (рисунок 7).

Рисунок 7. Визуализация поверхности нечеткого вывода

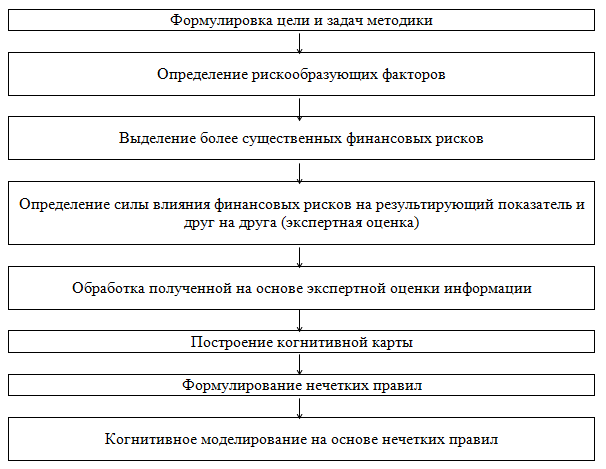

Методику анализа и оценки финансовых рисков, предложенную автором можно представить следующим образом:

Таким образом, рассмотрев предложенную методику анализа и оценки финансовых рисков на основе экспертных оценок и когнитивного моделирования, можно отметить следующее:

- Построение когнитивной карты помимо графической интерпретации влияния финансовых рисков отражает экспертную оценку, сформированную на основе их профессионального опыта и суждений.

- Понятность использования программного продукта Matlab при осуществлении когнитивного моделирования.

- Построение нечетких правил является самой трудоемкой и сложной работой, которой подвержены эксперты. Однако, правильно и верно их сформулировав, руководство предприятия в дальнейшем сможет своевременно выявлять наиболее сильные финансовые риски, способные негативно повлиять на финансовую деятельность, и в будущем более внимательнее относится к данным рискообразующим факторам.

Следовательно, данная методика является универсальной и гибкой. Она не привязана к конкретной задаче, и может быть использована в любой области.

Литература

- Шашкова Т.Н. Герасимова А.В. Due diligence – современный метод экспертизы деятельности компании // Инновационные преобразования, приоритетные направления и тенденции развития в экономике, проектном менеджменте, образовании, юриспруденции, языкознании, культурологии, экологии, зоологии, химии, биологии, медицине, психологии, политологии, филологии, философии, социологии, градостроительстве, информатике, технике, математике физике, 29-30 апреля 2014 года, г. Санкт-Петербург. – СПб.: КультИнформПресс, 2014. – 202 с.

- Шашкова Т.Н. Герасимова А.В. Идентификация и анализ рискообразующих факторов при проведении финансового due diligence предприятий газовой отрасли // Международный научно-исследовательский журнал. – Екатеринбург. – 2015. – № 11 (42). – 141-144 с.

References

- Shashkova T.N., Gerasimova A.V. Due diligence – a modern examination method of the company operation. //Innovative transformations, priority directions and of development tendencies of the economy, design management, education, law, linguistics, cultural science, ecology, zoology, chemistry, biology, medicine, psychology, political science, philology, philosophy, sociology, town planning, informatics, equipment, mathematics, physics, April 29-30, 2014, St. Petersburg. – SPb.: CultInformPress [Cultural information press Publ.], 2014. – 202 pages.

- Shashkova T.N., Gerasimova A.V. Risk factors identification and analysis during the financial due diligence of the gas industry // International Science-Research Journal- Ekaterinburg. 2015 N 11(42) -141-144 pages.