ACTUAL QUESTONS FOR EVALUATION OF STABILITY UNDER ECONOMICAL STRESS

Суплаков Д.А.

ORCID: 0000-0002-7679-6725, Аспирант, Уральский Государственный Экономический Университет

АКТУАЛЬНЫЕ ВОПРОСЫ ОЦЕНКИ УСТОЙЧИВОСТИ В УСЛОВИЯХ ЭКОНОМИЧЕСКОЙ НЕСТАБИЛЬНСТИ

Аннотация

В условиях непрекращающейся нестабильности мировой экономики, глобальной переоценки финансовых моделей, волатильности мировых финансовых рынков и одновременном взаимопроникновению капиталов, стратегию развития организации необходимо строить с акцентом на сохранение собственной устойчивости при любых кризисных событиях. Понимание уровня уязвимости к кризисным событиям позволяет разработать меры по сохранению ликвидности, обеспечить рентабельность. Использование инструмента оценки и прогнозирования финансовых показателей обеспечивает для организаций возможности преодоления кризисных событий и дальнейшее успешное функционирование в экономике.

Ключевые слова: риск, устойчивость, анализ.

Suplakov D.A.

ORCID: 0000-0002-7679-6725, Postgraduate student, Ural State Economical University

ACTUAL QUESTONS FOR EVALUATION OF STABILITY UNDER ECONOMICAL STRESS

Abstract

Under the pressure of the continuing instability of the global economy, global revalorization of financial models, volatility of global financial markets and the simultaneous interpenetration of capital, the development strategy of the organization to be formed with an emphasis to remain its own proper stability at any crisis occasions. Knowing of level of vulnerability due to crisis occasions allows arrange protective measures to keep liquidity, to ensure profitability. Using the assessment tool and forecasting financial performance provides the opportunity for companies to overcome the crisis occasions and carry on the further successful functioning at the market.

Keywords: risk, stability, analysis.

В текущей резко меняющейся конъюнктуре рынков, стресс-тестирование способности экономических субъектов в противостоянии кризисным явлениям становится широко используемой и сверх того предписываемым в нормативной базе методологией для анализа состояния и устойчивости кредитных организаций. Нормативная база содержит требование об обязательном внедрении стресс-тестирования в используемые процедуры в части анализа уровня достаточности собственных средств, в процедурах расчета уровня возможных потерь по активам, в условиях применения систем оценочных рейтингов. В соответствии с рекомендациями Базельского комитета по банковскому надзору [8] «банки, использующие модель внутренних рейтингов, должны осуществлять тщательное стресс-тестирование для оценки достаточности капитала».

Суммируя высказывания разных специалистов касательно непосредственно сущности стресс-тестирования, формализуем его в отдельную процедуру, раскрывающую, что вероятностно способно к реализации, события какого масштаба ведут к расчетным отклонениям в прибыли и убытках и главное насколько потенциально может измениться риск- профиль для хозяйствующего субъекта или даже в целом для экономической системы, в моделируемой но возможной нестандартной ситуации, другими словами ситуации, развивающейся сверх стандартной математической волатильности. Стресс-тестирование направлено на оценку: устойчивости макросистемы финансов; чувствительности организации в отношении резких изменений; восприимчивости отдельных единиц для проецирования воздействия факторов кризиса.

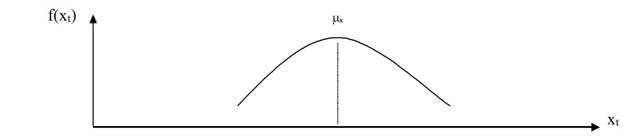

В части классического подхода обратимся к работам западного экономиста Берковича [9]. Изначальным условием ставиться, что в оценке будущего потока генерируемых активами процентов, в самом простом случае по оценке портфеля и его распределение доходностей (yt+1) принимается стандартизированная факторная модель изменения риска. Данная модель должна включать в себя во-первых, определенные в обязательном порядке поддающиеся оценке факторы риска (к которым можно отнести к примеру процент по кредиту или котировку на бирже), где их значения строго распределены (либо согласно нормальному распределению, либо при невозможности распределение на основе данных статистики). Xt – является вектором показателей риск- факторов на определенную дату t, f(xt) – математическая функция плотности распределения показателей оцениваемого или моделируемого риска.

Следующий этап работы носит аналитический характер, и направлен на разработку сценария, предполагающего наличие определенного актива, где его прибыльность завязана исключительно на одной единственной учетной ставке (например казначейские обязательства США). Принимаем допущение, что динамика изменений учетной ставки характеризуется исключительно нормальным распределением:

где соответственно xt – учетная ставка, f(xt) – функция плотности ее распределения, и μx - математическое ожидание ее показателя.

Во-вторых, данная модель предусматривает существование некоторого фиксированного порядка расчета цены, то есть, методологии расчета, B(*), согласно которой будет идти расчет цены коррелирующий с отклонениями среди значений отдельно взятых риск- факторов.

Допустим, что нашего анализируемого актива актуальна линейная зависимость генерируемого им дохода от учетного процента. В данном случае при росте ставки доходность актива естественно возрастает, в случае же снижения наоборот направлена в противоположную сторону.

Генерируемая активом прибыль тогда логично компилируется в формулу:

![]()

где ![]() - значения риск- фактора.

- значения риск- фактора.

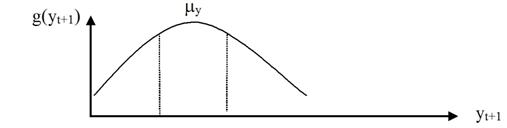

Многократно повторяя и моделирую процесс отражения прибыли или даже убытков мы получаем желаемое распределение доходности по нашему активу, которое можно обозначить функцией:

g(yt+1).

Подставляя в вышеуказанную модель широкого спектра вариаций доходностей, мы получаем фиксированные значения отклонения уровня прибыли в корреляции с изменяющимися параметрами риска, логично подпадающие под нормальное распределение:

где yt+1 – уровень получаемой по активу прибыли, g(yt+1) – функция плотности распределения показателей генерируемой прибыли по активам, my - математическое ожидание показателей прибыльности по активу.

Согласно наиболее используемым подходам к используемым сценариям, последние реализуются следующим образом:

- Моделирование потрясений, с более высокой, чем предсказанной согласно статистике вероятностью.

- Моделирование изменений, ранее не представленных в исторической выборке.

- Моделирование кризисных событий, при которых возникает ситуация структурного изменения, при котором стандартные взаимосвязи прекращают свое существование.

- Моделирование кризисных событий, являющихся отправной точкой для кардинальных изменений в перспективе.

Таки образом, мы приходим к подтверждению обоснованности высказывания Д.В. Бондаренко касательно определения понимания стресс-тестирования. Соответственно, результаты стресс- тестирования являются приближенной оценкой изменения стоимости некоторого финансового инструмента или портфеля инструментов в ответ на экстремальные изменения факторов риска [1].

В российской практике важным является определение данное регулятором. Банком России [6] стресс-тестирование определяется как оценка потенциального влияния на устойчивость анализируемой кредитной организации ряда заданных изменений в факторах риска, которые соответствуют исключительным, но при этом вероятным событиям.

Рассмотрим общую структуру классического стресс-тестирования, формирующуюся из следующих процедур [1,5]:

1) идентификация областей и направлений деятельности, подверженных шокам (активов, портфелей, субпортфелей, отдельных операций);

2) разработка сценариев поведения риск- факторов по заданному направлению стресс-тестирования;

3) качественная обработка результативных данных по сценариям в вид, позволяющий провести оценку влияния на показатели банка (отклонение рыночных цен, увеличение потенциальных потерь и др.);

4) произведение расчетов, оценка адекватности полученных данных;

5) анализ на многократный учет влияния факторов, их переплетения и взаимозависимости;

6) обобщение и интерпретация результатов.

Анализируя практику использования данного инструмента, необходимо отметить, что наиболее эффективно применять данную методологию как инструментария преимущественно на оценку внешних рисков. К ним общепринято относятся следующие риски: процентный, кредитный, валютные, риск ликвидности, и прочие. Учитывая последствия глобального экономического кризиса и актуально крайне высокую волатильность рынков, то данная методология дает высокую эффективность для организации.

Обращаясь непосредственно к методологии проведения процедур, согласно совокупному мнению специалистов выделяется несколько групп сценариев, являющихся основой для работы. Самая простая группа это однофакторные сценарные модели (то есть тест чувствительности), при котором анализируется влияние изменения отдельного параметра риска для тестируемого объекта. Более сложными являются многофакторные сценарные модели, где анализируется одномоментное изменение более чем одного из факторов риска. Указанные варианты тестирования являются наиболее предпочтительными для практической работы с однотипными активами, как по выданным кредитам, при наличии по ним множества портфелей с различными профилями риска.

Рассматривая работы в направлении кредитования, отметим работы С.Н. Волкова. В своих работах экономист рекомендует использовать следующие виды анализа [2]:

- расчет стандартного убытка;

- метод анализа состояния заемщика;

- метод использования матриц переходных вероятностей;

- сценарии динамичного роста проблемных ссуд и кредитных потерь;

- анализ главных компонент;

- дискриминантный анализ;

- основанный на влиянии макроэкономических факторов на портфели кредитов;

- модели иерархической классификации, нейронные сети и др..

Рассматривая исследования по данной тематике, необходимо отметить работу Гаврилина А.В.. В своей работе [3] он предлагает осуществление процедур моделирования с использованием как нечетких чисел так и нечетких множеств. Данный подход преимущественно реализует модель от макро к микроуровню, допуская при этом моделирование по множеству факторов (то есть изначальному определению сценария, и дальнейшее применение индивидуальных параметров). Параллельно используется и подход к анализу снизу вверх (где изначально фиксируются модели поведения по нескольким факторам риска, где их совокупность является основой сценария в целом).

Обобщая вышеизложенное, можно сделать вывод о необходимости использования в актуальной практике данной методологии не только сценариев исторического характера, но и сценариев изменения факторов рисков сверх расчетной волатильности. Сценарии подлежат адаптации с учетом специфики или типа активов, и на следующем этапе необходимо учитывать окружающие рыночные условия и их постоянное изменение. На более высоком уровне анализа целесообразно использование совокупного динамического сценария для оценки уже общего баланса активов и пассивов. Проведенный анализ даст понимание ситуации по тенденциям и отклонениям по уровня доходности и платежеспособности, а также уровню собственного капитала организации. Важным является необходимость дополнительного ранжирования сценариев согласно вероятности их реализации, начиная со стандартного и далее до пессимистичного и критичного сценариев.

Для практической реализации процедур тестирования кредитного портфеля целесообразно использовать рекомендации, разработанные А.В. Гаврилиным. Согласно его подходу, для построения нечетких сценариев состояния кредитного портфеля и соответственно потенциальных кредитных потерь, необходимо построение матрицы, в которой отдельно взятый нечеткий сценарий интегрируется в целостностную систему набора показателей. Таким образом, нечеткий сценарий приобретает следующий вид:

s.= { p..×a..} , (1)

где р - параметры сценария;

а - нечеткое число, оценивающее значение отдельного параметра риска в рассматриваемый момент времени (0 - отсутствие параметра, 1 - идеальное его состояние).

При анализе целесообразно разделять применяемые вариации воздействующих рисков по характеру их возникновения внутри организации и извне. К категории внешних относятся рыночные, макроэкономические, правовые, и прочие, а к категории внутренних такие как связанные с персоналом, информационные, стратегические).

В случае, когда не удается зафиксировать показатель, то можно предложить использование треугольных нечетких чисел с функцией принадлежности, где имеется допущение границ возможного изменения для каждого из параметров. В результате будет сформирован формализованный план развития событий, составной часть которого будет рассчитанный системный сценарий развития по нечетким параметрам. В результате использования данного плана получаем более четкую картину перспективы изменения уровня рисков, и кроме того, с помощью данного плана появляется возможность генерировать расчет развития динамики активов в будущем (в особенности в динамике роста плохих ссуд).

Результатом расчетов будет являться сценарная матрица, построенная с использованием нечетких векторов, которая формирует базовый план динамического развития. В данной модели нечеткими сценариями будут являться столбцы матрицы, и соответственно строки представляются значениями параметрических вариаций используемых сценариев. В свою очередь, нечеткий вектор параметров стратегического сценария получит соответствующий вид [3]. То есть стресс-тестирование значительно расширяет возможности риск-менеджера относительно оценки и управления рисками [4].

Исходным консолидированным результатом проведенного анализа будет оценка влияния вариаций тестов на устойчивость организации и ожидаемый финансовый результат, то есть изменение собственного капитала. Соответственно это обеспечивает развитие и функционирование организации при реализации любых видов рисков и их параметров. Таким образом, задача сохранения устойчивости организации выполняется с дополнительным формированием перспектив развития, и оценкой чувствительности к резким колебаниям конъюнктуры и параметров рынка с практическим применением в повышении эффективности стратегии.

Литература

- Бондренко Д.В. Стресс-тестирование деятельности банка: международная практика и применение в России // Банковское дело. - 2009. - № 12. - С. 54-60.

- Волков С.Н. Оценивание кредитного риска: теоретико-вероятностные подходы. [Электронный ресурс] URL: http://www.creditrisk.ru/publications/n13/ (дата обращения 10.07.2015).

- Гаврилин А.В. Стресс-тестирование кредитного риска // Банковское дело. - 2009. - № 8. - С. 44-46.

- Коротаева Н.В. Новые инструменты оценки банковских рисков: методика стресс-тестирования // Актуальные инновационные исследования: наука и практика: прил. к журн. - 2009. - № 2. [Электронный ресурс] URL: http://www.actualresearch.ru/nn/ 20092/Article/economics/korotayeva.htm (дата обращения 15.02.2013).

- Кудрявцева М.Г. Что тестирует стресс-тест // Рынок ценных бумаг: прил. к журн. -2006. - № 2. [Электронный ресурс] URL: http://riskinfo.ru/analytics/14 (дата обращения 25.11.2015).

- Подходы к организации стресс-тестирования в кредитных организациях (на основе обзора международной финансовой практики) // Документы Банка России. [Электронный ресурс] URL: http:www.cbr.ru/analytics/stress.htm (дата обращения 07.09.2015).

- Тавасиев А.М. Специальные антикризисные меры в механизмах банковского управления // Банковское дело. - 2006. - № 4. - С. 13-19.

- Basel Committee on Banking Supervision “International Convergence of Capital Measurement and Capital Standards”, 2004.

- Berkowitz, J. “A Coherent Framework for Stress-Testing”, Federal Reserve Board, 1999.

References

- Bondrenko D.V. Stress-testirovanie dejatel'nosti banka: mezhdunarodnaja praktika i primenenie v Rossii // Bankovskoe delo. - 2009. - № 12. - S. 54-60.

- Volkov S.N. Ocenivanie kreditnogo riska: teoretiko-verojatnostnye podhody. [Electronic resource] URL: http://www.creditrisk.ru/publications/n13/ (Accessed 10.07.2015).

- Gavrilin A.V. Stress-testirovanie kreditnogo riska // Bankovskoe delo. - 2009. - № 8. - S. 44-46.

- Korotaeva N.V. Novye instrumenty ocenki bankovskih riskov: metodika stress-testirovanija // Aktual'nye innovacionnye issledovanija: nauka i praktika: pril. k zhurn. - 2009. - № 2. [Electronic resource] URL: http://www.actualresearch.ru/nn/ 20092/Article/economics/korotayeva.htm (Accessed 15.02.2013).

- Kudrjavceva M.G. Chto testiruet stress-test // Rynok cennyh bumag: pril. k zhurn. -2006. - № 2. [Electronic resource] URL: http://riskinfo.ru/analytics/14 (Accessed 25.11.2015).

- Podhody k organizacii stress-testirovanija v kreditnyh organizacijah (na osnove obzora mezhdunarodnoj finansovoj praktiki) // Dokumenty Banka Rossii. [Electronic resource] URL: http:www.cbr.ru/analytics/stress.htm (Accessed 07.09.2015).

- Tavasiev A.M. Special'nye antikrizisnye mery v mehanizmah bankovskogo upravlenija // Bankovskoe delo. - 2006. - № 4. - S. 13-19.7.

- Basel Committee on Banking Supervision “International Convergence of Capital Measurement and Capital Standards”, 2004.

- Berkowitz, J. “A Coherent Framework for Stress-Testing”, Federal Reserve Board, 1999.