ВОЗМОЖНОСТИ БУХГАЛТЕРСКОГО АУТСОРСИНГА ДЛЯ ЦЕЛЕЙ ОРГАНИЗАЦИИ ВНУТРЕННЕГО КОНТРОЛЯ СУБЪЕКТАМИ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА

Белик Н. В. 1, Митрофанов А. В.2

1ORCID: 0000-0001-5311-8211, Старший преподаватель, 2ORCID: 0000-0001-8631-7495, Аспирант, Дальневосточный федеральный университет

ВОЗМОЖНОСТИ БУХГАЛТЕРСКОГО АУТСОРСИНГА ДЛЯ ЦЕЛЕЙ ОРГАНИЗАЦИИ ВНУТРЕННЕГО КОНТРОЛЯ СУБЪЕКТАМИ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА

Аннотация

Малое предпринимательство является основой экономической системы нашей страны, являясь при этом наиболее уязвимой и подверженной различным рискам. Применение бухгалтерского аутсорсинга в целях организации бухгалтерского учета и внутреннего контроля позволит обеспечить данным субъектам организацию эффективной системы внутреннего контроля, снижение издержек, предотвращение убытков, минимизацию налогов и бизнес-рисков, повышение его конкурентоспособности и, в конечном итоге, увеличение доходности бизнеса и как следствие повышение эффективности всего общественного производства.

Ключевые слова: внутренний контроль, малое предпринимательство, аутсорсинг, налоговые риски, бизнес-среда.

Belik N. V. 1, Mitrofanov A. V.2

1ORCID: 0000-0001-5311-8211, Senior Lecturer, 2ORCID: 0000-0001-8631-7495, Postgraduate student, Far Eastern Federal University

POSSIBILITIES OF ACCOUNTING OUTSOURCING FOR INTERNAL CONTROL OF SMALL BUSINESS

Abstract

Small business is the foundation of the economic system of our country, as being the most vulnerable and exposed to various risks. Application of accounting outsourcing for the organization of accounting and internal control systems will ensure the subjects to organize an effective system of internal control, cost reduction, loss prevention, minimization of taxes and business risks, increase its competitiveness, and ultimately, increase profitability, and as a consequence will increase the effectiveness of social production.

Keywords: internal control, small business, outsourcing, tax risks, business environment.

Предпринимательство как социально-экономическое явление существует в нашей стране уже более двадцати лет, при этом уровень развития малого предпринимательства (МП) является важнейшим индикатором развития любой страны [1]. Именно в период рецессии делается ставка на МП, на его способность адаптироваться к изменчивости экономической среды, к принятию нестандартных, креативных решений. За период с 2011 года на федеральном уровне реализован ряд мер государственной экономической политики, прямо или косвенно оказавших влияние на развитие сектора МП. Данные меры предусмотрены «дорожными картами» Национальной предпринимательской инициативы, поручениями Президента и Правительства Российской Федерации.

Вместе с тем, согласно целому ряду исследований малый бизнес (МБ) подвержен различным рискам, как внутренним, так и внешним. Ограниченность в ресурсах, невозможность привлечения высококвалифицированных кадров, мошеннические действия со стороны сотрудников, нецелевое использование финансовых ресурсов, IT-преступления, высокий уровень налогообложения, достаточно «жесткая» бизнес-среда с высоким уровнем конкуренции и повышенными рисками делает МБ наиболее уязвимым экономическим субъектом в российской предпринимательской среде и значительно уменьшает экономическую эффективность мер государственной поддержки данных субъектов [2,3].

Кроме того, современные технологии управления рисками разработаны для крупных хозяйствующих субъектов, обладающих развитой организационной структурой, достаточным количеством финансовых и высококвалифицированных кадровых ресурсов. Именно поэтому, малые предприятия и не пытаются управлять своими рисками в соответствии с «научными методологиями».

В связи с этим, особую значимость для субъектов МБ приобретает организация эффективной системы внутреннего контроля (ВК), которая стала не правом, а обязанностью предприятия в соответствии с действующим законодательством [4]. Повышение требований к экономическим субъектам в части организации системы внутреннего контроля связано с усилением внимания к проблемам экономической безопасности.

В соответствии международными стандартами аудита система внутреннего контроля представляет собой управленческий процесс в целях обеспечения достаточной уверенности в достижении целей компании [5]. Таким образом, внутренний контроль – это комплекс мер и процедур, организованный собственниками или менеджерами компаний в целях минимизации предпринимательских рисков, а именно обеспечения сохранности активов компании, противодействия экономическим преступлениям, предотвращения банкротства компании. Основные цели внутреннего контроля представлены в таблице 1.

Таблица 1 – Основные цели внутреннего контроля [6]

| Цели осуществления внутреннего контроля | |||

| Реализация эффективного ведения финансово- хозяйственной деятельности | Управление внутренними и внешними рисками | Соблюдение законодательства и представление достоверной бухгалтерской отчетности | Сохранность ресурсов и управление ими для достижения стратегических целей бизнеса |

Следует отметить, что в силу ограниченности кадровых ресурсов, в том числе бухгалтерских, возникает необходимость учета психологического фактора в работе бухгалтера, ответственного за организацию системы внутреннего контроля в компании. Нельзя недооценивать влияние на бухгалтера личностного, психологического, образовательного, практического, исследовательского (с позиции науки и практики) факторов, а также внешней среды. К сожалению, проблема недобросовестности со стороны работников остается актуальной для многих малых предприятий.

Экономические преступления в бизнесе являются значимыми угрозами экономической безопасности страны в целом. В большинстве случаев мотивом совершения экономического преступления являются корыстные цели, например, менеджеры в целях заключения выгодного контракта с деловым партером искажают финансовую отчетность [7]. Именно поэтому, среди существующих подходов к построению функции внутреннего контроля аутсорсинг является наиболее приемлемым для МБ, поскольку у них нет достаточных финансовых и кадровых ресурсов для создания собственной службы внутреннего контроля, а бухгалтер, являясь лицом, ответственным за ведение бухгалтерского учета и составление отчетности, не в состоянии осуществлять независимый финансовый контроль.

Сама идея привлечения ресурсов специализированной фирмы для решения стоящих перед организацией задач отнюдь не является новой. В международной практике аутсорсинг как метод производственной кооперации и высокой технологии управления в промышленности начал применяться в 30-е гг. ХХ века в автомобильной промышленности компаниями «Ford» и «General Motors» [8].

В настоящее время практика бухгалтерского, контрольно-экспертного сопровождения малого бизнеса в США и большинстве европейских стран поставлена на поток. Совместное исследование компаний HfS Research и KPMG, проведенное в 2013 г., подтверждает дальнейший рост аутсорсинга финансовых и бухгалтерских функций, составляющий более 25 млрд долл. США и прогнозирует ежегодный прирост на 8% вплоть до 2017 г. [9]. Многие, большей частью небольшие компании, вообще отказались от содержания собственных штатных бухгалтеров. В Европе услугами аутсорсеров пользуются 86% компаний малого и среднего бизнеса, в США — 92%, в Израиле — 96%. [10]. Также обратившись к зарубежному опыту, мы можем отметить одну интересную деталь: организации, заинтересованные в финансовых инвестициях, получении государственных заказов, при этом не планирующие использовать аутсорсинг или другое профессиональное, квалифицированное сопровождение, часто рискуют получить отказ от инвестора. Немаловажным критерием отбора МП для участия в данных программах является наличие квалифицированных, профессиональных кадров, которые могут не состоять в штате предприятия [11].

В российской же предпринимательской практике аутсорсинг успешно применяется в основном только субъектами среднего и крупного бизнеса (аутсорсинг маркетинговых, производственных и учетных функций).

Проанализировав данные об оказываемых услугах для предпринимателей одной из ведущих аудиторских компаний г. Владивостока, было выявлено, что количество малых предприятий, обращавшихся к услугам в области аудита, аутсорсинга и бухгалтерского обслуживания достаточно мало по сравнению со средним и крупным бизнесом (Таблица 2). Это свидетельствует о том, что субъекты малого бизнеса оказываются лишены высококвалифицированного профессионального сопровождения в области организации бухгалтерского и налогового учета, системы внутреннего контроля, что значительно повышает их предпринимательские риски.

Таблица 2 – Структура оказываемых бухгалтерско-аудиторских услуг для предпринимателей

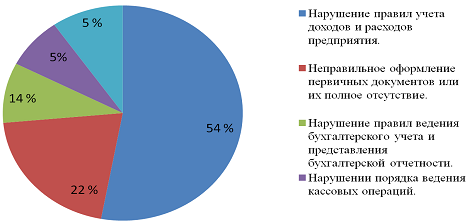

Кроме того, на основе проведенного анализа результатов аудиторских проверок субъектов малого предпринимательства была проведена оценка типов нарушений, выявленных в ходе аудиторских проверок (Рис. 2).

Рис. 2 - Основные типы нарушений, выявленных в ходе аудиторских проверок субъектов МБ

Выявленные в ходе аудиторских проверок субъектов МБ нарушения порядка ведения бухгалтерского и налогового учета, формирования бухгалтерской и налоговой отчётности её представления в контролирующие органы, организации документооборота подтвердили факты ненадлежащей организации системы внутреннего контроля на малых предприятиях, а в некоторых случаях и её полное отсутствие.

Именно поэтому, возможности бухгалтерского аутсорсинга для субъектов малого предпринимательства заключаются не только в услугах по ведению бухгалтерского и налогового учета, ограничивающихся обработкой учетной информации и составлением отчетности, но и в оказании методологической помощи по организации системы внутреннего контроля в компании в целях повышения эффективности её деятельности и достижения желаемого результата.

Литература

- Федеральная служба государственной статистики [Электронный ресурс] URL: http://www.gks.ru (дата обращения 23.03.2015).

- Официальный сайт Strategy Partners Group [Электронный ресурс] URL: http://strategy.ru/research-program/ (дата обращения 23.03.2015).

- Бюллетень Счетной Палаты №10 (октябрь) 2014 г. [Электронный ресурс] URL: http://www.ach.gov.ru/press_center/news/19422 (дата обращения 28.03.2015).

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» [Электронный ресурс] URL: http://goo.gl/LTvZTq (дата обращения 28.03.2015).

- Глоссарий терминов стандартов аудиторской деятельности (одобрен Советом по аудиторской деятельности при Минфине России 29 мая 2008 г., протокол № 66) [Электронный ресурс] URL: minfin.ru/common/upload/library/2008/07/glossary.doc (дата обращения 02.04.2015).

- Одегова Н.А. Общие принципы организации системы внутреннего контроля // Аудитор. – 2013. – № 12. – С. 39-43.

- Веренин, Ф. А., Темченко, О.С. Фальсификация корпоративной финансовой отчетности: проблемы выявления и меры противодействия в современных условиях // Ресурсная экономика в контексте современных тенденций глобализации: материалы Всероссийской научно-практической конференции студентов и молодых ученых [Электронное издание] // Редколлегия: Г.И. Рац, А.П. Соловьева, О.Т. Парфенова. – Якутск: Издательский дом СВФУ, 2015. — С.292-294.

- Аникин Б.А. Аутсорсинг: создание высокоэффективных и конкурентоспособных организаций. – М.: Инфра-М, 2003. – 107 с.

- Global Finance And Accounting Outsourcing Will Surpass 25 Billion In 2013, According To Latest Research From HfS And KPMG [Электронный ресурс] URL: https://www.thestreet.com/story/11887349/1/global-finance-and-accounting-outsourcing-will-surpass-25-billion-in-2013-according-to-latest-research-from-hfs-and-kpmg.html (дата обращения 30.06.2015).

- Аудиторская консалтинговая группа «Информаудитсервис» [Электронный ресурс] URL: http://www.i-ias.ru/blog/competition_page_2/outsourcing_v_rf_ i_zapad.html (дата обращения 05.07.2015).

- Глобальный информационно-аналитический центр [Электронный ресурс] URL: http://www.giac.ru/content/document_r_%7B87FB2A31-D9FB-4D6F-AD51-E2C165EF9E42%7D.html (дата обращения 06.07.2015).

References

- Federal State Statistics Service [Electronic resource] URL: http://www.gks.ru (date of the address 23.03.2015).

- Official site of Strategy Partners Group [Electronic resource] URL: http://strategy.ru/research-program/ (date of the address 23.03.2015).

- Bulletin of Audit Chamber No. 10 (October), 2014 [Electronic resource] URL: http://www.ach.gov.ru/press_center/news/19422 (date of the address 28.03.2015).

- The federal law of 06.12.2011 No. 402-FZ "About financial accounting" [Electronic resource] URL: http://goo.gl/LTvZTq (date of the address 28.03.2015).

- The glossary of terms of standards of auditor activity (approved by Council for auditor activity at the Ministry of Finance of the Russian Federation on May 29, 2008, the protocol No. 66) [Electronic resource] URL: minfin.ru/common/upload/library/2008/07/glossary.doc (date of the address 02.04.2015).

- Odegova N. A. General principles of the organization of an internal control system // Auditor. - 2013. - No. 12. - Page 39-43.

- Verenin, F. A., Temchenko, O. S. Falsification of corporate financial statements: problems of identification and a measure of counteraction in modern conditions // Resource economy in the context of current trends of globalization: materials of the All-Russian scientific and practical conference of students and young scientists [Electronic edition] // Editorial board: G. I. Rats, A.P. Solovyova, O. T. Parfyonova. - Yakutsk: NEFU publishing house, 2015. - Page 292-294.

- Anikin B. A. Outsourcing: creation of the highly effective and competitive organizations. - M.: Infra-M, 2003. - 107 pages.

- Global Finance And Accounting Outsourcing Will Surpass 25 Billion In 2013, According To Latest Research From HfS And KPMG [Electronic resource] URL: https://www.thestreet.com/story/11887349/1/global-finance-and-accounting-outsourcing-will-surpass-25-billion-in-2013-according-to-latest-research-from-hfs-and-kpmg.html (date of the address 30.06.2015).

- Auditor consulting group "Informauditservice" [Electronic resource] URL: http://www.i-ias.ru/blog/competition_page_2/outsourcing_v_rf_ i_zapad.html (date of the address 05.07.2015).

- Global information and analysis center [Electronic resource] URL: http://www.giac.ru/content/document_r_%7B87FB2A31-D9FB-4D6F-AD51-E2C165EF9E42%7D.html (date of the address 06.07.2015).