СОВЕРШЕНСТВОВАНИЕ ИНСТРУМЕНТОВ КОНТРОЛЯ КАЧЕСТВА РАСХОДОВ В БЮДЖЕТНОЙ ОРГАНИЗАЦИИ

Пенюгалова А.В.1, Жуков С.И.2

1доктор экономических наук, профессор, заведующий кафедрой Экономического анализа, статистики и финансов; 2аспирант

ФГБОУ ВПО «Кубанский государственный университет»

СОВЕРШЕНСТВОВАНИЕ ИНСТРУМЕНТОВ КОНТРОЛЯ КАЧЕСТВА РАСХОДОВ В БЮДЖЕТНОЙ ОРГАНИЗАЦИИ

Аннотация

В статье рассмотрены вопросы, связанные совершенствованием системы государственного финансового контроля путем выработки механизма выявления наиболее проблемных объектов контроля и оптимизации ревизионной работы.

Ключевые слова: государственный финансовый контроль, государственные финансы, расходование бюджетных средств.

Penugalova A.V.1, Zhukov S.I.2

1Doctor of economic sciences, professor the head of Department of Economic Analysis, Statistics and Finance, professor; 2Postgraduate student, Kuban State University

TOOLS FOR QUALITY CONTROL EXPENDITURE BUDGET OF ORGANIZATION

Abstract

In article questions related to the improvement of the system of state financial control by developing a mechanism to identify the most problematic objects of control and optimization of control measures.

Keywords: state financial control, public finance, expenditure of budgetary funds.

В условиях модернизации Российской экономики, основной целью которой выступает повышение качества жизни людей, эффективность бюджетных расходов приобретает особую значимость. Поскольку основным инструментом диагностики эффективности расходов бюджетов всех уровней является государственный финансовый контроль (ГФК), сложившаяся ситуация обуславливает и особые повышенные требования к системе ГФК в части эффективности бюджетных расходов и их законности.

Для формирования целостной и эффективной системы государственного финансового контроля необходимо решить целый ряд сложных и разноплановых вопросов, среди которых - проблема квалифицированных кадров, несовершенство действующей нормативно-правовой базы (как в законотворческом аспекте, так и в аспекте правоприменительной практики) и другие.

Поскольку в рамках одной статьи рассмотреть все названные и другие вопросы представляется весьма проблематичным, остановимся на одной из актуальных проблем - выбор объекта контроля..

Очевидно, что установить полный контроль над всеми бюджетными потоками практически невозможно. Тем более, что даже гипотетическое решение такой задачи неизбежно создаст ряд проблем:

- необходимость многочисленного штата работников контрольно-ревизионных служб, содержание которого увеличивает расходную часть бюджета соответствующего уровня;

- чрезмерно высокая административная нагрузка на объекты контроля (бюджетные организации) которые, кроме функции участников бюджетных отношений выполняют важнейшие социальные функции (образование, здравоохранение, правоохранительная деятельность и т.д.).

Таким образом, для обеспечения эффективного функционирования ГФК необходимо сформировать соответствующую систему отбора объектов контроля. Иными словами, речь идет о разработке инструментария, позволяющего выбрать из совокупности бюджетных организаций те, которые необходимо проверить в первую очередь. При этом критерием оптимальности контрольно-ревизионного мероприятия выступает соотношение затрат на его проведение и результативность. Под результативностью контрольного мероприятия мы понимаем объем выявленных финансовых нарушений в денежном выражении.

На практике встречаются финансовые нарушения, которые различаются по степени общественной опасности, а поэтому необходимо учитывать не только сумму нарушений, но и конечный ущерб от их допущения.

Заметим, что необходимым условием финансового нарушения в бюджетной организации является, прежде всего, значительный объем доведенных лимитов бюджетных обязательств.

По нашему мнению, уровень качества расходов бюджетополучателя можно рассчитать с использованием математической модели, которая учитывает указанные выше параметры, а именно:

- количественно-качественный состав нарушений;

- общий объем бюджетного финансирования.

Для классификации нарушений по степени тяжести используем типовой перечень финансовых правонарушений, который используется в практической работе Федеральной службы финансово-бюджетного надзора. Экспертным путем мы разделили все правонарушения на 4 группы по степени тяжести и присвоили каждой группе весовой коэффициент (табл.1).

Таблица 1 – Весовые коэффициенты опасности финансовых нарушений, выявляемых органами ГФК

| № п. п. | Опасность нарушения | Весовой коэффициент | Обозначение в формуле (1) |

| 1 | 2 | 3 | 4 |

| 1 | Группа «А» нарушения наивысшей опасности | 1,5 | |

| 2 | Группа «Б» – нарушения меньшей тяжести | 0,8 | |

| 3 | Группа «В» нарушения малой тяжести | 0,5 | |

| 4 | Группа «Г» нарушения наименьшей тяжести | 0,3 |

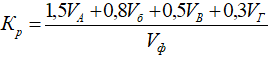

Качество расходов можно оценить по формуле:

(1)

(1)

где:

- показатель качества расходов ;

- показатель качества расходов ;

- общий объем доведенного финансирования

- общий объем доведенного финансирования

Данную формулу предлагается скорректировать с учетом фактора готовности устранять выявленные в ходе контрольного мероприятия нарушения. То есть, если проверяемая организация активно способствует устранению обнаруженных недостатков, то это должно положительно сказаться на показателе качества расходов. Соответственно, в случае не надлежащего исполнения законных требований ревизионного органа, величина показателя качества расходов бюджетополучателя должна быть также скорректирована в сторону снижения (табл. 2).

Таким образом, вышеуказанная формула (1) приобретает следующий вид:

(2)

(2)

Для контролируемой организации показатель качества расходов должен стремиться к 0, то есть чем ниже его значение, тем выше уровень финансовой дисциплины и качество бюджетных расходов. Уровень доверия к таким предприятиям со стороны контрольно-ревизионных органов высокий, и они не входят в группу объектов, требующих первоочередных проверок. Наоборот, организации с высоким показателем коэффициента качества бюджетных расходов требуют повышенного внимания контрольно-ревизионных органов.

Таблица 2 – Весовые коэффициенты характера устранения финансовых нарушений, выявляемых органами ГФК

| № п. п. | Опасность нарушения | Весовой коэффициент | Обозначение в формуле (2) |

| 1 | 2 | 3 | 4 |

| 1 | До окончания проверки (добровольно) | 0,8 | |

| 2 | В рамках исполнения предписания контролирующего органа | 1 | |

| 3 | Привлечение дополнительных средств принуждения | 2,5 |

Представленная модель поможет выявлять наиболее проблемных участников бюджетных отношений и с учетом этого корректировать усилия и ресурсы контролирующих органов для достижения максимальной эффективности в ревизионной работе.

Список литературы

Колесников С.И. О главных методах финансового контроля Журнал «Финансы и кредит» 36(468) - 2011 сентябрь

Егоров И.И. Оценка эффективности работы контрольно-счётных органов муниципальных образований Ульяновской области Вестник АКСОР, №3, 2009

Асташова Н.И. Государственный финансовый контроль: приоритетные направления развития // Пробл. теории и практики управл. - 2011. - № 3. - С.52-61.