СОВЕРШЕНСТВОВАНИЕ ДЕПОЗИТНОЙ ПОЛИТИКИ КОММЕРЧЕСКИХ БАНКОВ

СОВЕРШЕНСТВОВАНИЕ ДЕПОЗИТНОЙ ПОЛИТИКИ КОММЕРЧЕСКИХ БАНКОВ

Научная статья

ORCID: 0000-0003-3907-1730,

Российский государственный университет им. А.Н. Косыгина, Москва, Россия

* Корреспондирующий автор (dekfem[at]mail.ru)

АннотацияВ статье представлены основные направления развития депозитной политики коммерческих банков в современных условиях, включающие диверсификацию и наличие различных источников привлечения средств, обеспечение стабильности депозитных ресурсов, а также регулирование стоимости депозитного портфеля. В качестве основных направлений совершенствования депозитной политики предлагается наращивание вкладов, привлеченных от физических лиц; регулирование стоимости депозитного портфеля банка; увеличение доли срочных депозитов в депозитном портфеле. На основе проведенного анализа разработана диаграмма причинно-следственных связей совершенствования депозитной политики. Выявлены сущность и особенности инвестиционных вкладов, а также их достоинства и недостатки. Представлено сравнение видов и условий инвестиционных вкладов в российских банках.

Ключевые слова: коммерческий банк, депозитные операции, депозитная политика, инвестиционный вклад.

IMPROVING THE DEPOSIT POLICY OF COMMERCIAL BANKS

Research article

Zernova L.E.*

ORCID: 0000-0003-3907-1730,

Kosygin Russian State University, Moscow, Russia

* Corresponding author (dekfem[at]mail.ru)

AbstractThe current article presents the key development trajectories of the deposit policy of commercial banks in today's environment, including the diversification and availability of various sources of raising funds, ensuring the stability of deposit resources as well as regulating the value of the deposit portfolio. The main directions for improving the deposit policy include increasing deposits raised from individuals; regulating the value of the bank's deposit portfolio; and increasing the share of time deposits in the deposit portfolio. Based on the analysis, the study develops a diagram of the causal relationships of improving the deposit policy and identifies the essence and features of investment deposits as well as determines their advantages and disadvantages. The research presents a comparison of the types and conditions of investment deposits in Russian banks.

Keywords: commercial bank, deposit operations, deposit policy, deposit policy methods.

Депозиты – один из основных видов банковских операций. Депозиты традиционно являлись достаточно востребованными продуктами банков, защищая временно свободные средства юридических и физических лиц от инфляции и способствуя получению определенного дохода [1], [3], [5].

Однако в настоящее время ситуация коренным образом изменилась. Финансовые санкции против банковской системы страны, охватившая мир пандемия коронавируса усилили нестабильность экономики в стране. Все это повлекло за собой постепенное, но достаточно резкое снижение ключевой ставки ЦБ РФ и привело к снижению ставок по депозитам у всех банков. Например, в банках первой пятерки по рейтингу (системно значимых банках) средняя ставка по депозиту редко поднимается выше 4% годовых.

В результате реальные и потенциальные вкладчики теряют интерес к депозитам, закрывают уже действующие депозитные продукты. Банки вынуждены совершенствовать депозитную политику [6], [8], [10]. На основании результатов проведенного анализа были выявлены следующие направления совершенствования депозитной политики коммерческих банков.

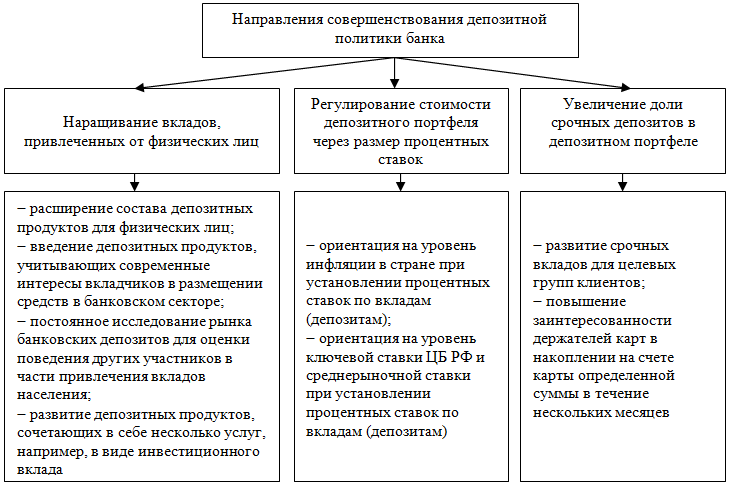

Первое направление развития депозитной политики определено принципом диверсификации, который может быть заложен в ее основу на современном этапе. Данный принцип заключается в том, что в структуре депозитного портфеля, формирование которого обеспечивает политика банка, должны присутствовать разные источники привлечения средств, в частности, различающиеся по категориям вкладчиков.

Мероприятиями по реализации этого направления выступают:

-расширение состава депозитных продуктов для физических лиц;

-введение депозитных продуктов, учитывающих современные интересы вкладчиков в размещении средств в банковском секторе;

-постоянное исследование рынка банковских депозитов для оценки поведения других участников в части привлечения вкладов населения;

-развитие депозитных продуктов, сочетающих в себе несколько услуг, например, выпуск дебетовых карт по более выгодным условиям при открытии срочного вклада или наоборот, повышение ставки вклада при одновременном оформлении карты; введение вкладов, принимаемых на особых условиях, например, ипотечного вклада, который будет открываться физическим лицам при оформлении ими ипотечного кредита в банке.

Второе направление развития депозитной политики связано с обеспечением стабильности привлекаемых ресурсов. Депозитная политика любого банка направлена на привлечение срочных депозитов, которые являются наиболее стабильными: срок их размещения составляет от нескольких месяцев до нескольких лет, что позволяет проводить длительные активные операции, приносящие доходы; легче прогнозируется их отвлечение из пассивов банка, что позволяет регулировать ликвидность и объемы создаваемых резервов по обязательствам.

Третье направление развития депозитной политики банка связано с регулированием стоимости депозитного портфеля. Анализ показал, что у целого ряда банков из-за оттока депозитных вкладов стоимость депозитного портфеля в последнее время снизилась.

Дальнейшее удешевление депозитного портфеля за счет снижения процентных ставок может негативно сказаться на его величине и структуре, поскольку снижение ставки означает падение доходности вкладов для клиентов. Соответственно, при дальнейшем снижении ставок вкладчики снизят и спрос на депозитные продукты банка, отдав предпочтение продуктам других банков или другим доходным финансовым инструментам. Кроме того, может снизиться доля срочных депозитов в портфеле.

Таким образом, важным мероприятием развития депозитной политики банка является регулирование стоимости депозитного портфеля через размер процентных ставок. Для недопущения снижения спроса вкладчиков на депозитные продукты банка, но с учетом внешних факторов, влияющих на депозитную деятельность, процентные ставки должны покрывать уровень инфляции в стране, отвечать ключевой ставке ЦБ РФ и среднерыночной ставке по вкладам.

В обобщенном виде направления совершенствования депозитной политики банка приведены на рисунке 1.

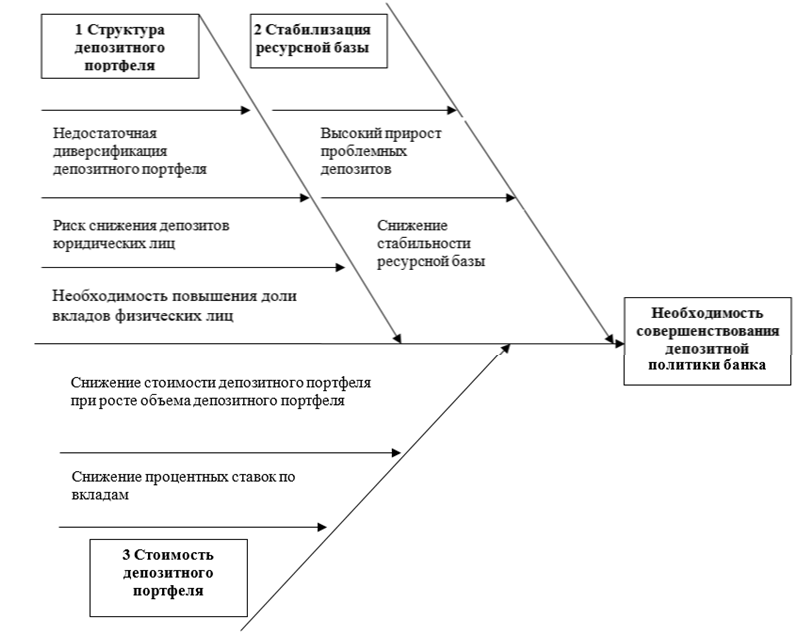

Для обобщения направлений, определяющих необходимость совершенствования депозитной политики коммерческого банка, составлена диаграмма причинно-следственных связей (рисунок 2).

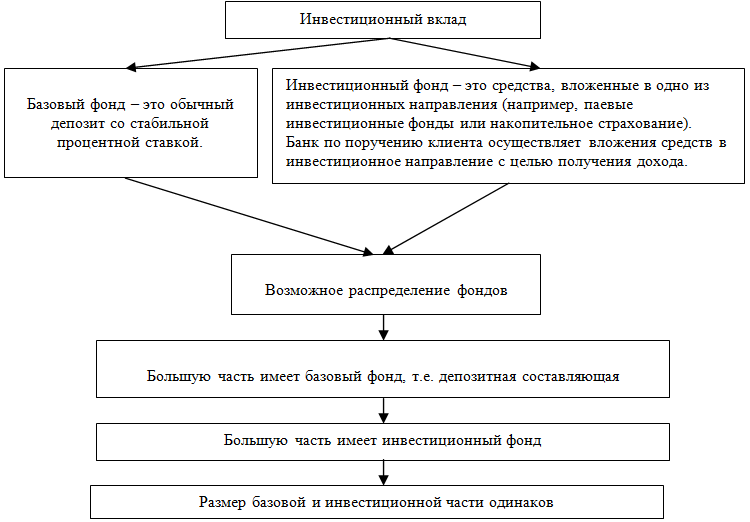

Все это заставляет банки предлагать клиентам комплексные продукты - инвестиционные вклады. Инвестиционный вклад – это относительно новый продукт на банковском рынке России, представляющий собой специфическую форму банковского депозита с привлекательной ставкой, при которой вложенные клиентом средства распределяются на два фонда: базовый и инвестиционный, которые могут иметь разное распределение (рисунок 3).

Рис. 1 – Направления совершенствования депозитной политики коммерческого банка

Инвестиционная часть часто представляется в виде полисов накопительного или инвестиционного страхования жизни определенных страховых компаний, паев паевых фондов (ПИФ) от управляющих компаний или другими ценными бумагами.

Такая комплексная конструкция позволяет банку показать в рекламе чрезвычайно привлекательную ставку вклада, не отдавать все деньги, которые принес клиент в банк, партнерам по бизнесу, и получать с них комиссионное вознаграждение от инвестиционных и страховых компаний [11].

Рис. 2 – Диаграмма причинно-следственных связей совершенствования депозитной политики коммерческого банка

Актуальность инвестиционных вкладов в современных условиях определена тем, что клиенты могут получать повышенную экономическую выгоду, чем при открытии традиционного депозита: в виде банковского депозитного процента и инвестиционного дохода. Инвестиционный доход вкладчик получает от инвестирования средств в какой-либо финансовый актив. Размер этого дохода зависит от базового актива, который выбран в качестве объекта вложения инвестиционной части вклада (например, акции или облигации определенной компании), а именно, вкладчик получает доход в зависимости от изменения цены базового актива (увеличение, уменьшение, неизменность).

Рис. 3 – Сущность инвестиционного вклада

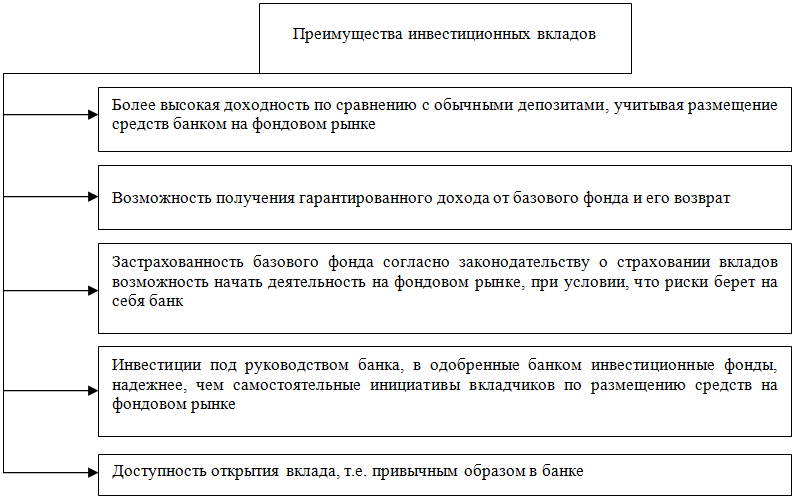

Такие вклады становятся популярными на российском рынке. Этот вид вкладов ориентирован на клиентов, которые желают получить пассивный доход, хотят начать деятельность на фондовом рынке – такое вложение денег способствует постепенному переходу частных инвесторов к более крупным сделкам с ценными бумагами. Преимущества инвестиционных вкладов для вкладчиков приведены на рисунке 4.

Приведем условия некоторых российских банков по привлечению инвестиционных вкладов (таблица 1).

Чаще всего банки предлагают к данному вкладу конкретную инвестиционную составляющую, которая не подлежит изменению или корректировке. Но есть и отличия. Например, Банк «Уралсиб» и ОТП Банк позволяют клиенту самостоятельно выбрать инвестиционный продукт к вкладу.

Рис. 4 – Преимущества инвестиционных вкладов для вкладчиков

Таблица 1 – Сравнение видов и условий инвестиционных вкладов в российских банках

| Условие вклада | Промсвязь банк | Уралсиб | ОТП Банк | Банк Возрождение | Россельхоз банк |

| «Инвести-ционный доход» | «Верное решение» | «Двойная выгода плюс» | «Макси-мальный доход» | «Инвестицион ный» | |

| Процентная ставка по вкладу в год, % | 6,00 | 7.5 -10,00 | 6,30 | 8,50 | 5,15 |

| Сумма вклада, руб. | От 100 000 | От 300 000 | От 50 000 | От 50 000 | От 50 000 |

| Срок вклада / инвестирования | 184 дня и более | 181, 367 дней и более | 3-5 лет | 181, 367 дней и более | 395, 730 дней |

| Вид инвестирования | Приобретение инвестицион ных паев под управлением УК ПРОМСВЯЗЬ | Купонная или классическая стратегия. Инвести-ционное страхование жизни | Инвестиционное страхование жизни или Договор доверительного управления ценными бумагами с открытием индивидуального инвестиционного счета | Инвести-ционное страхование жизни | Приобретение инвестиционных паев под управлением ООО «РСХБ Управление Активами» |

| Сумма инвестирования | Не более 50% от вклада | От 300 000 руб. | 50% от вклада | От 50 000 руб. | От 50 000 руб. |

Срок вклада обычно существенно меньше действия инвестиции или полиса: во вкладе деньги размещают на 3–12 месяцев, а в инвестиционном продукте - минимум на три года (а чаще до 5 лет).

Клиент банка чаще видит определенные преимущества инвестиционного вклада, особенно в виде повышенного процента, и не отдает отчета в негативных факторах такого вложения средств. Клиент не может влиять на процесс инвестирования вложенных средств. Поэтому в некоторых случаях может появиться негативный результат, когда неблагоприятная ситуация на фондовом рынке не позволит получить обещанный доход.

При желании досрочно закрыть подобный вклад, это удастся сделать с определенными потерями процентной составляющей только по депозитной его части, а инвестиционная часть или страховой договор закрыть не получится.

Еще одним негативным фактором является то, что страхование вкладов со стороны АСВ (Агентства по страхованию вкладов) будет распространяться только на депозитную часть вклада.

Таким образом, на основе проведенного анализа были выявлены преимущества и недостатки новых банковских продуктов – инвестиционных вкладов. При решении клиента осуществить подобные операции необходимо дополнительно оценить риски вложений. Клиентам, которые привыкли к консервативным решениям в области банковских продуктов и услуг, вряд ли подойдут эти новые виды вложений из-за частичного отсутствия гарантий получения дохода.

| Конфликт интересов Не указан. | Conflict of Interest None declared. |

Список литературы / References

- Зернова Л.Е. Факторы, влияющие на управление банковскими операциями и рисками / Л.Е. Зернова // Вектор экономики - №2 (44) – 2020 – с. 20

- Зернова Л.Е. Управление депозитными операциями в коммерческом банке / Л.Е. Зернова, К.А. Курочкин // Сборник материалов Всероссийской научной конференции молодых исследователей с международным участием, посвященной Юбилейному году в ФГБОУ ВО "РГУ им. А.Н. Косыгина" – 2020 – с.118-121

- Мартенс А.А. Депозитная политика как базовый элемент фондирования коммерческого банка / А.А. Мартенс // В сборнике:Образование и наука: современные тренды Коллективная монография. - Чебоксары, - 2018. - с. 140-150.

- Щетинина Л.А. Депозитная политика и ее роль в обеспечении финансовой устойчивости коммерческого банка / Л.А. Щетинина // Белгородский экономический вестник. 2019.№4 (96). С. 100-104.

- Зернова Л.Е. Проблемы формирования депозитной политики коммерческих банков / Л.Е. Зернова, К.А. Курочкин // Сборник материалов Всероссийской конференции молодых исследователей с международным участием «Социально-гуманитарные проблемы образования и профессиональной самореализации (Социальный инженер-2019)» -2019 – с.194-197

- Тихомирова Е.В. Банковское дело / Е.В. Тихомирова, Н.П. Радковская // СПб. : Изд-во СПбГЭУ, - 2018. – 236 с.

- Каджаева М. Р. Банковские операции / М. Р. Каджаева // М. : ИЦ «Академия», - 2018. – 464 с.

- Алентьева Н.В. Депозитная политика коммерческого банка в современных условиях / Н.В. Алентьева // Вестник аграрной науки. - 2019.- №1(76). - с. 85-90.

- Лаврушин О.И. Банковский менеджмент / О.И. Лаврушин // М. : КНОРУС, 2018. – 554 с.

- Белоглазова Г.Н. Банковское дело. Организация деятельности коммерческого банка / Г.Н. Белоглазова, Л.П. Кроливецкая. – М.: Издательство Юрайт,- 2018 с. – 645 с.

- Чем опасны вклады с инвестиционной нагрузкой [Электронный ресурс]. URL: https://clck.ru/TEj6A (дата обращения 25.12.2020)

Список литературы на английском языке / References in English

- Zernova L.E. Faktory, vlijajushhie na upravlenie bankovskimi operacijami i riskami [Factors influencing the management of banking operations and risks] / L.E. Zernova // Vektor jekonomiki [Vector of economy]-No. 2 (44) - 2020- p. 20 [in Russian]

- Zernova L.E. Upravlenie depozitnymi operacijami v kommercheskom banke [Management of deposit operations in a commercial bank] / L.E. Zernova, K.A. Kurochkin // Sbornik materialov Vserossijskoj nauchnoj konferencii molodyh issledovatelej s mezhdunarodnym uchastiem, posvjashhennoj Jubilejnomu godu v FGBOU VO "RGU im. A.N. Kosygina" [Collection of materials of the all-Russian scientific conference of young researchers with international participation, dedicated to the Anniversary year in the Kosygin Russian state University]-2020- pp. 118-121. [in Russian]

- Martens A.A. Depozitnaja politika kak bazovyj jelement fondirovanija kommercheskogo banka [Deposit policy as a basic element of commercial bank funding] / A.A. Martens // V sbornike: Obrazovanie i nauka: sovremennye trendy Kollektivnaja monografija [In the collection: Education and science: modern trends Collective monograph]. - Cheboksary, - 2018- pp. 140-150. [in Russian]

- Shchetinina L.A. Depozitnaja politika i ee rol' v obespechenii finansovoj ustojchivosti kommercheskogo banka [Deposit policy and its role in ensuring the financial stability of a commercial bank] / L.A. Shhetinina // Belgorodskij jekonomicheskij vestnik [Belgorod economic Bulletin]. - 2019. - №. 4 (96). - pp. 100-104. [in Russian]

- Zernova L.E. Problemy formirovanija depozitnoj politiki kommercheskih bankov [Problems of formation of deposit policy of commercial banks] / L.E. Zernova, K.A. Kurochkin // Sbornik materialov Vserossijskoj konferencii molodyh issledovatelej s mezhdunarodnym uchastiem «Social'no-gumanitarnye problemy obrazovanija i professional'noj samorealizacii (Social'nyj inzhener-2019)» [Collection of materials of the all-Russian conference of young researchers with international participation "Social and humanitarian problems of education and professional self-realization (Social engineer-2019)"] -2019-p.194-197. [in Russian]

- Tikhomirova E.V. Bankovskoe delo [Banking] / E.V. Tihomirova, N.P. Radkovskaja // Saint Petersburg: publishing house of SPBU, - 2018. - 236 p. [in Russian]

- Kajaeva M. R. Bankovskie operacii [Banking operations] / M. R. Kadzhaeva // Moscow: IC "Academy", - 2018. - 464 p. [in Russian]

- Alentyeva N.V. Depozitnaja politika kommercheskogo banka v sovremennyh uslovijah [Deposit policy of a commercial bank in modern conditions] / N.V. Alent'eva // Vestnik agrarnoj nauki [Bulletin of agrarian science]. - 2019.- № 1 (76). - pp. 85-90. [in Russian]

- Lavrushin O.I. Bankovskij menedzhment [Bank management] / O.I. Lavrushin // Moscow – KNORUS - 2018. - 554 p. [in Russian]

- Beloglazova G.N. Bankovskoe delo. Organizacija dejatel'nosti kommercheskogo banka [Banking. Organization of commercial Bank activities] / G.N. Beloglazova, L.P. Kroliveckaja // Moscow - Yurayt Publishing House, - 2018 - 645 p. [in Russian]

- What are the dangers of deposits with an investment load? // Electronic resource. URL: https://clck.ru/TEj6A (accessed 25.12.2020) [in Russian]