РЫНОК КОНСАЛТИНГОВЫХ УСЛУГ ИСПАНИИ: ОСОБЕННОСТИ И ВОЗМОЖНОСТИ ИНТЕРНАЦИОНАЛИЗАЦИИ

Бойко Э.А.

Аспирантка, Белорусский государственный экономический университет;

РЫНОК КОНСАЛТИНГОВЫХ УСЛУГ ИСПАНИИ: ОСОБЕННОСТИ И ВОЗМОЖНОСТИ ИНТЕРНАЦИОНАЛИЗАЦИИ

Аннотация

В статье проанализирована динамика формирования и развития рынка консалтинговых услуг Испании. Выделены основные показатели, характеризующие уровень консалтинговых услуг испанских компаний. Рассмотрен процесс интернационализации компаний, выделены основные причины, проблемы и особенности выхода испанских консультантов на международные рынки.

Ключевые слова: консалтинговые услуги, Испания, интернационализация.

Boiko E.A.

Postgraduate student; Belarus state economic university;

CONSULTING SERVICES MARKET IN SPAIN: THE FEATURES AND CAPABILITIES OF INTERNATIONALIZATION

Abstract

This article analyzes the dynamics of the formation and development of the consulting market in Spain. Identified the main indicators of the level of consulting services in Spain. Reviwed the process of internationalization of companies and the main causes of the problems and characteristics of the output of consultants to international markets.

Keywords: consulting service, Spain, internationalization.

Последние достижения информационной технологии, глобальные информационные сети изменили представления о границах предприятий и о технологии производства, управления и ведения бизнеса. Насыщение традиционных рынков товаров потребовало поиска новых подходов к потребителю, новых решений в сфере управления предприятием, информационных технологий и обучения персонала.

В 2000-2001годах, в связи с фондовыми кризисами консалтинг переживал не лучшие времена, медленно восстанавливался в 2003-2004годам, к 2007году вышел на довольно высокий уровень, несмотря на мировой финансовый кризис. В 2011 году международный рынок консалтинга демонстрирует улучшение своих показателей (прирост совокупного дохода в 2011году относительно 2008 года составил 12,7%), что связано, в первую очередь, с некоторым увеличением клиентской базы за счет роста спроса на услуги по оптимизации бизнеса, ИТ-проекты, повышению эффективности использования различных ресурсов (в том числе трудовых), обучению персонала и т.д.

Согласно данным Европейской Федерации Консультантов по управлению в связи с мировым финансовым кризисом структура рынка консалтинговых услуг претерпела сильные изменения. В 2011 году на долю бизнес консалтинга пришлось 52% всех оказанных консалтинговых услуг против 42% в 2008 году (рост спроса на 10%). Спрос на услуги по развитию и интеграции упал в 2011 году на 11% (10% против 21%), такое значительное падение может быть связано с завершением долгосрочных программ, начатых до кризиса, спрос на услуги по аутсорсингу также упал на 8% (9% против 17%). На 5% вырос спрос на услуги по ИТ-консалтингу, как инновационному способу экономии финансовых ресурсов и повышению конкурентоспособности компаний. Выросла доля других услуг, например, юридического консалтинга с 6% в 2008 году, до 10% в 2011году [1, с. 5].

Рынок консалтинговых услуг в Испании начал активно развиваться в 1970-х г., в связи с процессом интернационализации производства и прихода новых иностранных компаний. Изначально большим спросом среди клиентов пользовались услуги в области аудита, в дальнейшем активное развитие получили такие виды консалтинговых услуг как управленческий консалтинг, аутсорсинг, ИТ-консалтинг, инновационный и другие.

В 1977 году в Испании была создана Ассоциация Консалтинговых компаний, целью которой было создание и развитие сектора консалтинговых услуг. В дальнейшем члены Ассоциации вырабатывали и корректировали общий объем знаний консультантов, определяли минимальные квалификационные критерии для лиц, впервые приходящих в профессию (уровень образования, характер и продолжительность опыта работы), определяли и принимали кодекс профессионального поведения и практики работы для своих членов, изучали жалобы на нарушение кодекса поведения и принимали дисциплинарные меры, изучали различные аспекты консультирования по вопросам управления, организовывали обмен опытом и готовили рекомендации членам ассоциации по совершенствованию методов консультирования, организации подразделений, подбора, подготовки и вознаграждения консультантов и т.д., распространяли информацию об услугах, предлагаемых ее членами. В 2011 году членами этой Ассоциации являлись 21 крупнейшая консалтинговая компания, оказывающая услуги на рынке Испании [3].

Дальнейшее активное развитие рынка консалтинговых услуг произошло после вхождения Испании в 1986 году в Европейский Союз. В этот же период наряду с крупными компаниями начали зарождаться и развиваться небольшие консалтинговые компании, которые оказывали специализированные услуги под руководством крупных консалтинговых компаний.

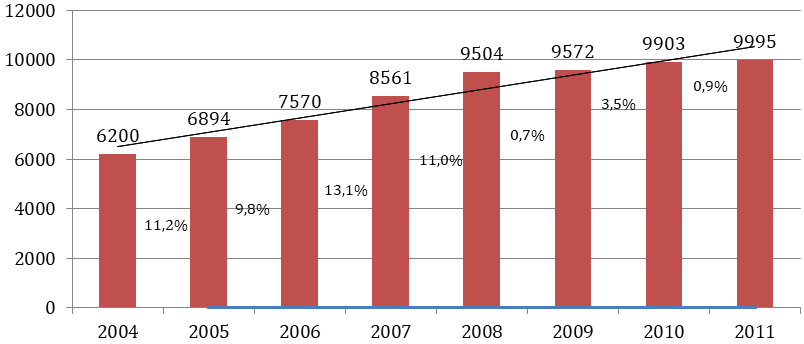

В настоящее время рынок консалтинговых услуг превратился в один из самых динамичных, демонстрируя ежегодное развитие и расширение деятельности. По данным Европейской Федерации Консультантов по управлению, достаточным уровнем объема консультационных услуг в стране является уровень, когда рынок консультационных услуг занимает около 1% от ВВП. В 2011 году совокупный доход консалтинговых компаний в Испании достиг 9 995 млн. евро, что равняется 0,94% от ВВП. Прирост за 2011 год составил 0,9% по отношению к 2010 году. Этот прирост является незначительным относительно развития данного рынка в 2004-2007 годах, но он демонстрирует стабильность данного рынка услуг в условиях кризиса экономики Испании в целом [1, c. 35].

Рис. 1 - Совокупный доход консалтинговых компаний в Испании с 2004 по 2011 год, млн. евро

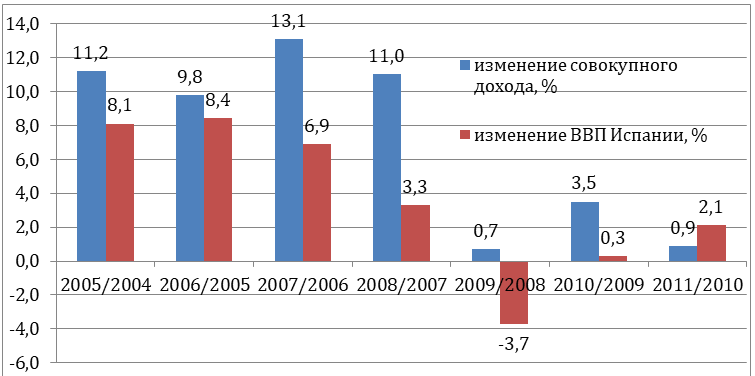

Если сравнивать рынок услуг с экономическим развитием страны, то можно наблюдать постоянный прирост совокупной выручки от деятельности национальных компаний. В течение 2008-2011 годах консалтинговые компании демонстрировали постоянный прирост совокупной выручки, в то время как прирост ВВП Испании имел отрицательное значение. Так совокупная выручка рынка консалтинговых услуг в 2011 году была на 5,2% выше относительно совокупной выручки в 2008 году, в то время как ВВП имел лишь 1,4% прирост за соответствующий период [4, c. 8].

Рис. 2 - Изменение совокупного дохода консалтинговых компаний и ВВП Испании, %

За период с 2004 года доходы от деятельности национальных консалтинговых компаний на рынке Испании приросли незначительно. Снижение спроса на рынке Испании заставило испанские консалтинговые компании активно развивать свою деятельность на внешних рынках (преимущественно на рынках ЕС). Так доля выручки консалтинговых компаний от оказания услуг на внешних рынках увеличилась на 5% за 3 года, и в 2011 году составила 21,5% от общей выручки национальных консалтинговых компаний.

Рис. 3 - Структура дохода, полученного испанскими консалтинговыми компаниями

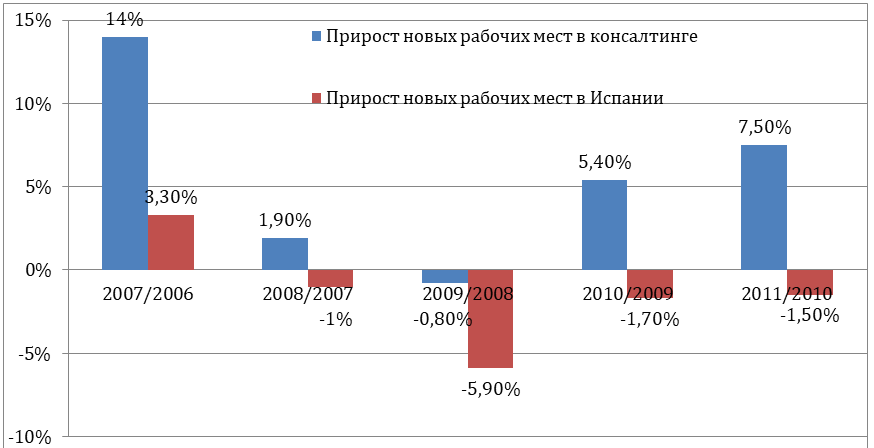

В 2012 году в сфере консалтинга на территории Испании и других стран были заняты более 128000 испанских специалистов, что на 9000 больше, чем в предыдущем году. Прирост трудовых ресурсов, как на территории Испании, так и в филиалах компаний составил по 3,8% за 2011 год [4, c 10].

Данные показатели подтверждают, что рынок консалтинговых услуг постоянно развивается и предоставляет новые рабочие места для высококвалифицированных специалистов, и за период с 2004 по 2011 год было создано 50000 новых рабочих мест. В этот же период в целом на рынке рабочих мест Испании было зафиксировано значительное снижение уровня занятости население, и в 2012 году уровень безработицы достиг 26,6%, согласно данным Национального института Статистики Испании [5].

В экономике Испании, так же как и в других развитых странах, уровень специалистов постоянно повышается. Это связано как с увеличением доступа населения к высшему образованию, так и с увеличением спроса на высококвалифицированных специалистов. Как следствие, уровень занятого населения с высшим уровнем образования увеличился с 22% в 2005 году до 25% в 2011 году, согласно данным Национального института Статистики Испании. В сфере консалтинга цифры являются более значительными: до 69% специалистов сферы консалтинга имеют высшее образование [5].

Рис. 4 - Динамика изменения рабочих мест в Испании

Также следует выделить роль работодателей в создание рабочих мест : согласно данным Национального института статистики Испании, средний уровень инвестиций в создание рабочих мест был равен 104 евро, с этой же целью консалтинговые компании Испании инвестировали 372 евро.

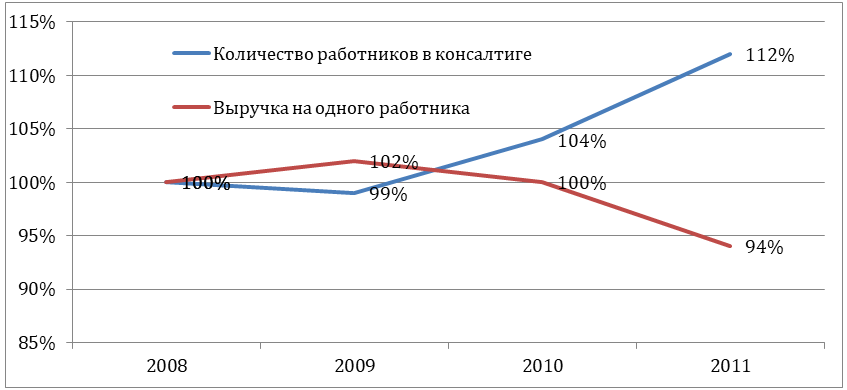

Рис. 5 - Рентабельность сотрудников консалтинговых компаний Испании относительно 2008 году (2008 год=100%)

Анализируя Рисунок 5 можно сделать вывод, что с увеличением рабочих мест снизилась доходность на одного специалиста: так выручка на одного работника в 2011 году составила 94% относительно 2008 года, в то время как количество рабочих мест увеличилось на 12%.

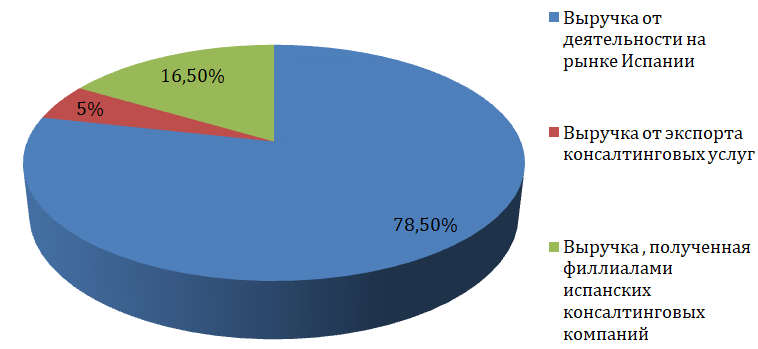

Значительный прирост совокупного дохода испанскими консалтинговыми компаниями был реализован благодаря деятельности на внешних рынках: совокупный доход компаний на рынке Испании в 2011 году не изменился и остался на том же уровне, что и в 2010 году, в то время как деятельность компаний на внешнем рынке приросла на 5%. В 2011 году на внутреннем рынке было получено 78,5% дохода от оказания консалтинговых услуг, экспорт услуг составил 16,5% и деятельность филиалов за рубежом генерировала 5% от общего дохода консалтинговых компаний Испании (Рисунок 6) [4, c.12].

Рис. 6 - Распределение выручки консалтинговых компаний Испании в 2011 году

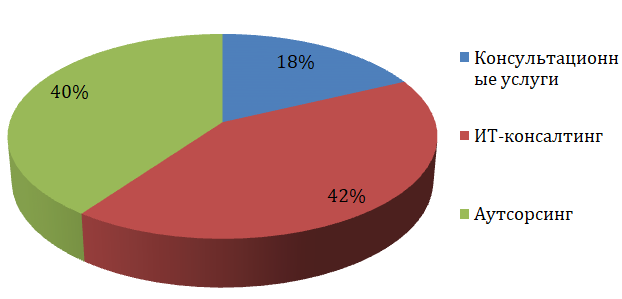

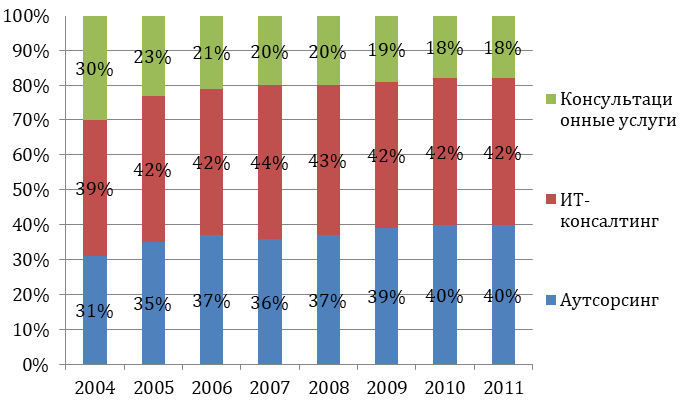

На рынке консалтинговых услуг можно выделить три основных направления: консультационные услуги, ИТ-консалтинг и аутсорсинг. В 2011 году значительная доля совокупного дохода приходилась на аутсорсинг и ИТ-консалтинг (42% и 40%) и значительных изменений относительно 2010 года не наблюдалось (Рисунок 7). Но на протяжении периода с 2004 по 2011 год структура распределения дохода значительно изменилась (Рисунок 8). Так доля консультационных услуг в совокупном доходе от деятельности компаний снизилась с 2004 года на 12% и в 2011 году составила 18%, что вызвано изменением спроса клиентов.

Рис. 7 - Распределение выручки консалтинговых компаний по видам услуг в 2011 году

Рис. 8 - Динамика распределения выручки по видам услуг в 2011 году

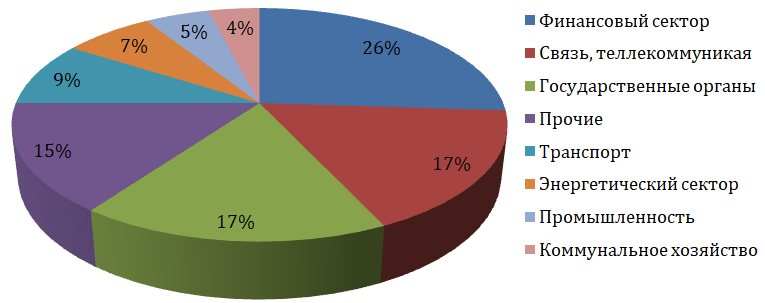

Клиентами консалтинговых компаний Испании являются государственные и частные компании различных размеров и секторов экономики. Некоторые секторы экономики проявляют спрос на услуги консалтинговых компаний время от времени, а такие секторы как финансовый и телекоммуникационный являются стратегическими для сферы консалтинга, приносят 43% совокупного дохода в 2011 году (Рисунок 9) [4, c. 16].

Рис. 9 - Распределение выручки по секторам экономики в 2011 году

В 2011 году третье место по уровню распределения совокупного дохода занимают Государственные органы, которые, несмотря на структурный кризис экономики и политику сокращения рабочих мест в государственном секторе, увеличивают спрос на услуги консультантов. Необходимо выделить значительный вклад испанских консалтинговых компаний в разработке и продвижении Е-Правительства Испании и Европейского Союза.

Проанализировав ситуацию на консалтинговом рынке Испании можно сделать вывод, что в настоящий период активно развивается процесс интернационализации консультационных услуг.

В начале 1980-ых годов в Испании начался активный процесс интернационализации производства, выход национальных компаний на внешние рынки, в особенности на рынки Европейского Союза и Латинской Америки. В исследованиях Алонсо и Доносо излагаются основные формы выхода испанских компаний на внешние рынки, влияние экономических и политических процессов [ 7, c.72].

Основными причинами выхода фирм на международный рынок являются их стремление снизить издержки и желание получить доступ к уникальным ресурсам. Выход на международный рынок означает увеличение масштабов производства. Стандартной причиной выхода на зарубежный рынок является стремление приблизиться к потребителю.

Еще один мотив для интернационализации — использование различий в законодательстве разных стран для получения различных льгот, например, субсидий на НИОКР и, особенно, налоговых послаблений.

Выход непосредственных конкурентов на новые зарубежные рынки может дать им дополнительные преимущества на тех рынках, где уже ведется конкурентная борьба (эффект масштаба, специализация и т. п.).

Исследования показали, что довольно часто компании не занимаются международным бизнесом и, особенно, прямыми инвестициями, несмотря на явную экономическую целесообразность. Это вызвано особенностями принятия решений на корпоративном уровне. Незнание ситуации в другой стране заставляет руководителей переоценивать риски и не рассматривать соответствующие варианты, даже если имеются прогнозы получения высокой прибыли. На первоначальных стадиях организации бизнеса оказываются важными дополнительные мотивы, которыми руководствуются топ-менеджеры. Эти дополнительные мотивы как коренятся внутри компании, так и частично определяются внешней средой. Топ-менеджмент часто руководствуется соображениями престижа, желанием путешествовать, стремлением сделать что-либо для развития других стран. Стремление к интернационализации деятельности компании поддерживается также прошлым опытом высших управляющих, их школьным образованием, кругом друзей и впечатлениями от зарубежных путешествий.

Развитие рынка услуг находится в тесной взаимосвязи с интернационализацией производства и капитала. В работах Рубалкаба и Марото выделяются основные черты и модели предоставления услуг на внешних рынках Испании. Однако в процессе решения многих задач интернационализации деятельности компании, возникают серьезные трудности, существенно снижающие эффективность международного экономического сотрудничества и использования внешнего потенциала. К ним, прежде всего, относятся проблемы концептуального характера [8, c.112].

Анализируя рынок консалтинговых услуг Испании необходимо выделить основные причины, проблемы и особенности выхода консультантов Испании на международные рынки, как на уровне крупных, так и небольших консалтинговых компаний.

Выход промышленных компаний на внешние рынки Испании оказал благоприятное воздействие на развитие услуг в сфере консалтинга в Испании. По мере завоевания новых рынков испанским конкистадорам сферы производства был необходим совет опытных консультантов, как в сфере производства, так и в области законодательства. В большей степени это характерно для банковского и телекоммуникационного секторов экономики.

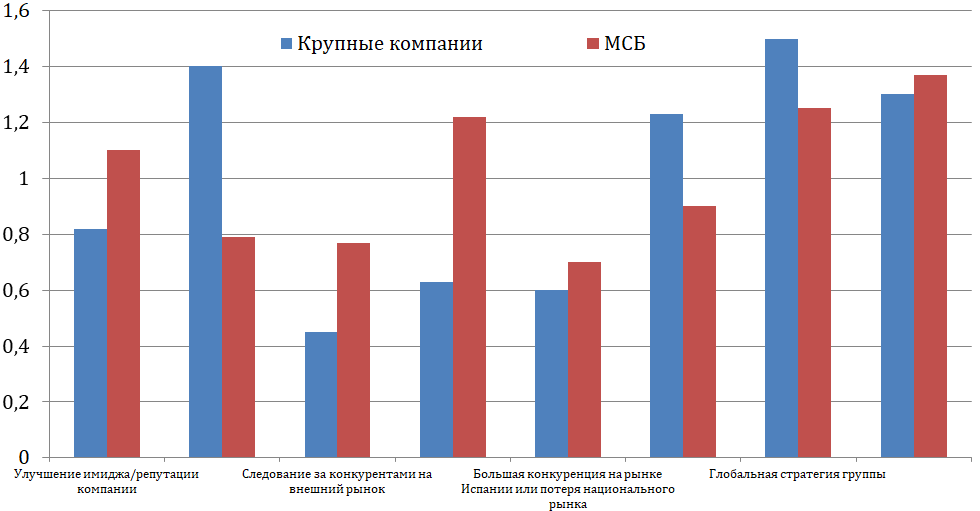

Крупные и мелкие испанские консалтинговые компании выделяют различные причины во время завоевания внешних рынков. Так, крупными компаниями в меньшей степени уделяется внимание «следованию за конкурентами» и диверсификации операционных рисков на рынках зарубежных стран. Крупные компании занимают значительную долю на национальном рынке, и стратегия следования за конкурентами для них не представляет особый интерес, степень риска от деятельности компании на рынке Испании минимизирована за счет устойчивого финансирования и минимальных инвестиционных вложений в развитие сферы оказания услуг (Рисунок 10) [6, c.126].

Рис. 10 - Причины выхода консалтинговых компаний на внешние рынки

В это же время причины выхода малых и средних консалтинговых компаний в меньшей степени связаны с процессом экспансии промышленных компаний на внешние рынки. Согласно проведенным опросам руководителей небольших консалтинговых компаний, можно выделить следующие причины: личная мотивация руководителя компании (культурные и семейные), перенасыщение национального рынка консалтинговых услуг, поиски новых возможностей для ведения бизнеса, диверсификация рисков при ведении деятельности и снижение издержек во время оказания услуг на внешних рынках. В отличие от крупных компаний, стратегия следования за конкурентами способствовала интернационализации деятельности малых и средних компаний.

По мере выхода у консалтинговых компаний возникали различные проблемы и трудности.

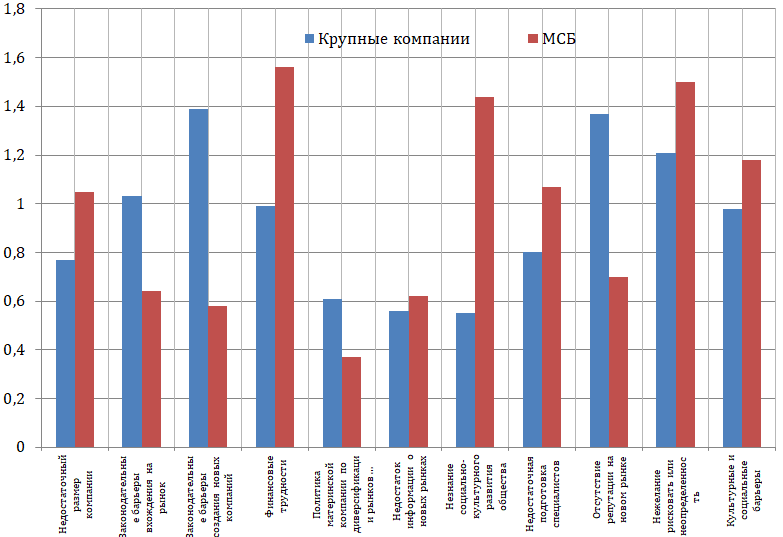

Рис. 11 - Трудности выхода компаний на внешние рынки

Со стороны крупных компаний выделяют два основных фактора, сдерживающих процесс интернационализации консалтинга: нежелание сотрудников работать на внешних рынках и законодательные барьеры, возникающие при выходе на новые рынки. Первая причина во многом связана с культурными особенностями испанского общества, которое не проявляет большого стремления работать за пределами Испании и нежелание сотрудников покидать свою страну.

Недостаточный размер компании за рубежом и отсутствие знание об иностранном обществе изначально затрудняют деятельность крупных консалтинговых компаний за рубежом. Но по мере развития деятельности и благодаря достаточным финансовым вложениям крупные консалтинговые компанию занимают свою нишу на рынке и получают достаточно знаний о социально-культурном развитии общества.

Именно те факторы, которые в меньшей степени повлияли на деятельности крупных консалтинговых компаний за рубежом, предопределили уровень развития консалтинговых услуг мелких испанских компаний. Недостаточный размер мелких компаний повлиял на политику принятия решений при завоевании внешних рынков, ограничение в финансовых ресурсах, незнание рынков, социально-культурного развития общества увеличивали риски деятельности консультантов за пределами Испании. С целью минимизации рисков, руководителям компаний приходилось применять личные взаимоотношения с клиентами на внешних рынках.

В это же время малые консалтинговые компании оказались не подвержены проблеме принятия решений под воздействием материнских компаний, с которой столкнулся крупный консалтинговый бизнес.

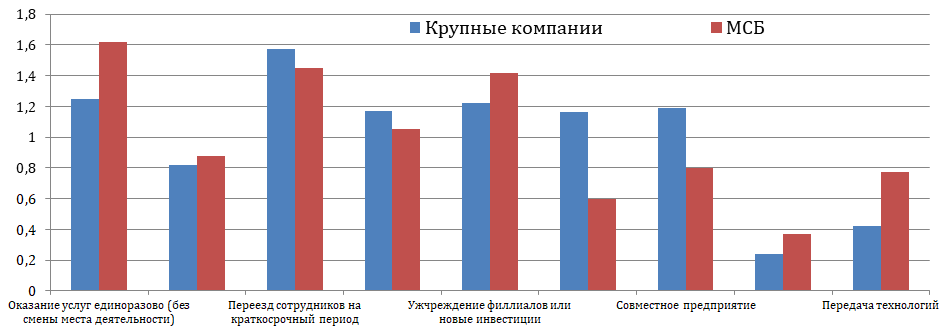

На Рисунке 12 представлены основные формы выхода консалтинговых компаний на внешние зарубежные рынки. Оказание консалтинговых услуг компаниями может осуществляться как единоразово, так и передачей технологий иностранным коллегам. Для крупных компаний характерно открытие филиалов, создание совместных предприятий на зарубежном рынке или взаимодействие с клиентами на постоянной основе. Их основной целью при осуществлении деятельности является поиск новых рынков, дополнительных источников прибыли.

Рис. 12 - Формы выхода консалтинговых компаний на внешние рынки

С другой стороны для малых компаний в силу ограничение внутренних ресурсов свойственно оказание услуг в краткосрочном периоде или единоразово. Чаще всего компании осуществляют взаимодействие с клиентами без физического перемещения на внешние рынки с целью снижения транспортных расходов и расходов по ведению деятельности за рубежом. По мере того, как первые проекты оказались успешными, при увеличении клиентской базы на внешнем рынке, компании принимают решение поиска новых клиентов и открытие деятельности на изученном внешнем рынке на краткосрочный период [6, c. 129].

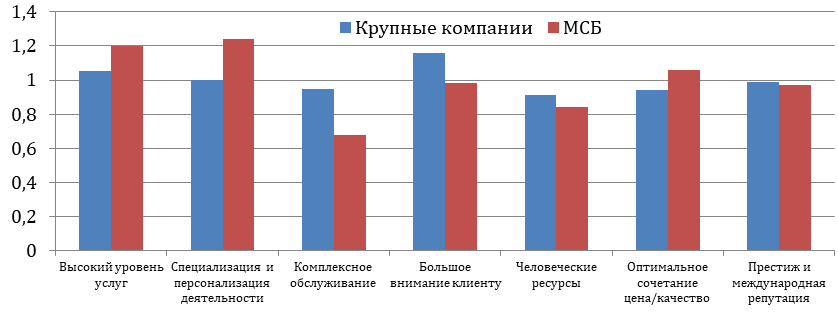

Анализируя деятельность испанских консалтинговых компаний на внешних рынках, можно выделить их основные преимущества перед компаниями конкурентами. Основными способами завоевания успеха на внешнем рынке крупные испанские компании считают завоевание внимания клиента, повышение качества и расширение видов предлагаемых услуг. Качество услуг испанских консультантов можно сопоставить с их коллегами из Германии и Великобритании, но соотношение цена-качество имеет преимущество перед европейскими коллегами. Крупные консалтинговые компании предоставляют своим клиентам широкий спектр услуг, решают различные проблемы клиентов, возникающие при ведении бизнеса, предлагают различные формы оптимизации деятельности.

Рис. 13 - Преимущество испанских консалтинговых компаний

Малые консалтинговые компании также обладают отличительными чертами перед своими коллегами на зарубежных рынках: высокий уровень качества предоставляемых услуг и специализация и персонализация. Как известно, консалтинговые компании не могут продавать один и тот же вид консультаций всем клиентам, в связи с этим, ведение деятельности на внешних рынках требует индивидуального подхода к каждому клиенту. Хорошее соотношение цена-качество-это еще одно преимущество, которое выделяют клиенты малых испанских консалтинговых компаний на зарубежных рынках [6. c. 131].

Таким образом, рынок консалтинговых услуг Испании активно развивается, несмотря на тяжелую экономическую ситуацию в стране. Совокупный доход консалтинговых компаний в 2011 году достиг 0,94% от уровня ВВП, что характеризует достаточный уровень объема консалтинговых услуг в стране. Ежегодно растет совокупной выручки консалтинговых компаний, в то время как уровень ВВП страны имел отрицательное значение. Прирост дохода консалтинговых компаний реализовывается благодаря активной деятельности консультантов на зарубежных рынках. Также в сфере консалтинга ежегодно создаются новые рабочие места для высококвалифицированных специалистов, уровень которых постоянно повышается.

В Испании с 2008 года идет активный процесс интернационализации рынка консалтинговых услуг. Основными причинами данного процесса являются: недостаточный спрос на рынке Испании на консультационные услуги, снижение издержек и повышение производительности компании, диверсификация рисков ведения деятельности, выход с целью улучшения имиджа компании, глобальная стратегия компаний, следование за клиентами на внешний рынок и другие.

По мере выхода на внешние рынки, компании столкнулись с такими трудностями, как законодательные барьеры в иностранных государствах при вхождении на рынок и при создании новых компаний, социально-культурные различия, недостаточный объем знаний о новых рынках, финансовые трудности и другие.

При ведении деятельности на внешних рынках, консалтинговые компании Испании обладают определенными преимуществами: оказание услуг клиентам на высоком уровне, индивидуальный подход к каждому клиенту и решение проблем совместно, оптимальное соотношение цены и качества оказываемых услуг, высокий профессиональный уровень специалистов компаний и широкий перечень услуг оказываемых клиентам.

Список литературы

Survey of the European Management Consultancy 2011/2012 // Research Center on Management and Human Resource Management, University of Pecs, Hungary- December 2012- 42 p.

http://www.feaco.org/ — FEACO (Европейская Федерация Ассоциаций Управленческого Консультирования).

http://consultoras.org/ - AEC (Ассоциация консалтинговых компаний Испании).

La consultaria espanola. El sector en cifras 2011// Asociacion espanola de empresas de consultaria.- Madrid- Enero de 2013 – 24 p.

http://www.ine.es/ - Национальный институт Статистики Испании.

Aránzazu Narbona Moreno. La internalizacion de la consultoria en Espana // Comercio e internalizacion de servicios – 2008 - №844 - 121-137 p.

Alonso J.A. El proceso de internalizacion de la empresa: algunas sugerencias para la politica de promocion //Claves de la economia Mundial – Madrid – 2005 – 71-80 p.

Rubalcaba Bermejo L. Y Maroto Sanchez A.La internalizacion de los servicios y los factores determinantes de su comercio en Espana // Informacion Comercial Espanola. Revista de Economia – 2007 - №838 – 101-123 p.