ПРОБЛЕМЫ ВНЕДРЕНИЯ СИСТЕМЫ УПРАВЛЕНЧЕСКОГО УЧЕТА И КОНТРОЛЛИНГА НА ПРЕДПРИЯТИЯХ

Мухина Е.Р.

Аспирант, Пермский национальный исследовательский политехнический университет

ПРОБЛЕМЫ ВНЕДРЕНИЯ СИСТЕМЫ УПРАВЛЕНЧЕСКОГО УЧЕТА И КОНТРОЛЛИНГА НА ПРЕДПРИЯТИЯХ

Аннотация

В статье проанализированы проблемы внедрения систем управленческого учета и контроллинга на предприятиях. Определен круг психологических проблем. Сформулированы основные причины сопротивления сотрудников внедрению системы управленческого учета и контроллинга.

Ключевые слова: управленческий учет, контроллинг, проблемы внедрения.

Mukhina E.R.

Postgraduate student, State national research polytechnic university of Perm

PROBLEMS OF IMPLEMENTATION OF MANAGEMENT ACCOUNTING AND CONTROLLING FOR ENTERPRISES

Abstract

The article discusses the problems of implementation of management accounting and controlling enterprises. The range of psychological problems is defined. The basic causes of resistance employees for implementation of management accounting and controlling are formulated.

Keywords: management accounting, controlling, implementation issues.

В последнее время все больше внимания уделяется вопросам развития управленческого учета, контроллинга на предприятиях. На развитие и совершенствование системы управленческого учета в организациях, в том числе и на предприятиях электротехнической отрасли, направлены усилия многих зарубежных и отечественных специалистов. Актуальными являются вопросы разработки, внедрения системы управленческого учета, выбора специализированного программного продукта, проблемы функционирования и оценки эффективности управленческого учета, аспекты анализа эффективности функционирования системы контроллинга. Однако при принятии решения о необходимости использования системы, позволяющей пользователям получить прозрачную, своевременную, полную информацию, предприятие наталкивается на ряд проблем.

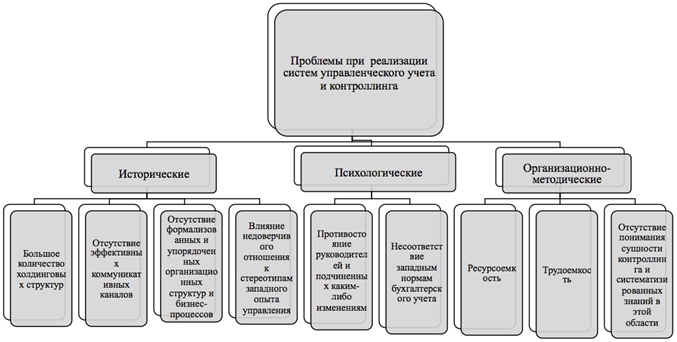

По мнению Жилиной Н.Н. и Загидуллиной Т.С. [1] все проблемы, возникающие при внедрении систем управленческого учета и контроллинга, можно подразделить на ряд категорий (рис.1).

Данные особенности порождают такие проблемы, как: потеря традиционных сбыта продукции и затруднения в поиске новых каналов; недостаточная согласованность в действиях руководящего состава; отсутствие понимание у сотрудников стратегии развития; отсутствие своевременной, полной, достоверной информации о состоянии организации. Все это снижает эффективность деятельности организации.

Рассмотрим блок психологических проблем, заключающихся в сопротивлении сотрудников внедрению и функционированию систем управленческого учета и контроллинга. По мнению Франка Е.В. [2], можно выделить ряд причин сопротивления сотрудников изменениям. Эти причины исследователь предлагает анализировать с двух точек зрения: со стороны отдельного человека и со стороны коллектива.

Рис.1 - Проблемы при внедрении систем управленческого учета и контроллинга на предприятиях

При этом к индивидуальным причинам сопротивления он относит:

- Нарушение привычек, традиций, ценностей, что говорит об отсутствии знаний о выгодах проводимых нововведений, нарушающих устоявшиеся традиции;

- Эгоистический интерес, т.е. боязнь личных потерь в результате изменений в ходе внедрения систем управленческого учета и контроллинга;

- Различное восприятие нововведений, возникшее по причине отсутствия полной и достоверной информации о предстоящих изменениях;

- Потеря престижа, или опасения сотрудников относительно сохранения компетенции;

- Недоверие к технологии проведения изменений, вызванное сомнением в компетентности инициаторов изменений;

- Желание сохранить установившиеся хорошие взаимоотношения, которых непосредственно коснутся изменения.

Проблемы данной категории представляется возможным устранить путем разъяснений относительно сущности предстоящих нововведений.

К организационным причинам сопротивления относятся:

- Групповая инертность;

- Угроза перемен в устоявшихся отношениях подчиненности;

- Опасение изменений в устоявшемся порядке распределения ресурсов.

Организационные причины сопротивления изменениям также можно преодолеть частично путем разъяснений, частично путем более активного включения сотрудников в предстоящие мероприятия. Предполагается усиление роли отдельных лиц в процессе разработки и внедрения систем управленческого учета и контроллинга. Необходимо повысить заинтересованность сотрудника в эффективном функционировании данных систем. По мнению автора, данные мероприятия позволят ускорить процесс внедрения указанных систем и, тем самым, обеспечить развитие предприятия.

Литература

- Жилина Н. Н., Загидуллина Т. С. Зарубежные модели контроллинга и возможности их применения в России/ Н.Н. Жилина, Т.С. Загидуллина //Международный бухгалтерский учет– 2011. - №36. – С.62-66.

- Франк Е. В. Как управлять организационными изменениями? / Е.В. Франк // Российское предпринимательство. – 2012. - №5. – С.38-43