ПОВЫШЕНИЕ КАЧЕСТВА ОТБОРА ЗАЕМЩИКОВ НА ЭТАПЕ ПРЕСЕЛЕКЦИИ КРЕДИТНОГО РИСКА

Юткин С.С.1, Туйсузов А.В.2

1Студент, 2студент, Санкт-Петербургский государственный экономический университет

ПОВЫШЕНИЕ КАЧЕСТВА ОТБОРА ЗАЕМЩИКОВ НА ЭТАПЕ ПРЕСЕЛЕКЦИИ КРЕДИТНОГО РИСКА

Аннотация

Банкам предлагается использовать подход отбора заемщиков на этапе преселекции, предложенный Базельским комитетом по банковскому надзору, с целью формирования надежных универсальных факторов анализа кредитного риска и дальнейшего их использования.

Ключевые слова: преселекция, фактор, Базельский комитет, кредитный риск.

Jutkin S.S.1, Tujsuzov A.V.2

1Student, 2student, St. Petersburg State University of economics

QUALITY RISE IN PROCESS OF BORROWERS SELECTING

Abstract

The main idea of this article is to demonstrate that choosing of borrower at the beginning phase of credit risk analyses, with counting of Basel recommendations let to banks to form rational factors and use them in research of credit risk.

Keywords: before selection, factor, Bazel, loan risks.

В условиях высокой волатильности сектора кредитных институтов банки пытаются остаться на плаву, зачастую, путем рыночных спекуляций и кредитования надежных заемщиков. Учитывая, что основная функция всех коммерческих банков это, прежде всего, организация возможности перетока денежных средств от субъектов ими располагающих, к субъектам (канонически: всем субъектам), испытывающим в них недостаток, банки, тем не менее, не уделяет этой функции должного внимания.

Одной из причин тому является то, что банкам достаточно сложно привлекать новых заемщиков, не беспокоясь об их надежности и способности выплатить кредит. У каждого банка существует аппарат оценки кредитного риска, опираясь на который, они формируют кредитную политику и отбирают заемщиков. Тем не менее, не все коммерческие банки включают в данный аппарат немаловажный этап преселекционного отбора (фундаментальный этап, запускаемый до одобрения кредита заемщику).

Касаемо организации преселекции кредитного риска банки следует разделить на четыре типа: быстрая проверка платежеспособности без преселекции; привлечение сторонних рейтинговых агентств, для оценки риска (притом не только преселекционного); самостоятельное проведение преселекции; проведение преселекции методами IRB.

Большинство коммерческих банков пользуются помощью сторонних организаций для оценки риска по кредиту, вследствие этого, банки могут получить нерациональные и субъективные данные по риску, более того, банки лишают себя инструмента по рациональному поиску и привлечению платежеспособных заемщиков, на базе собственных рейтингов и статистического анализа.

Рациональным, всемирно признанным является подход, предложенный Базельским комитетом, который рекомендует банкам методики оценки кредитного риска как преселекционного, так и вообще, на основе внутренних рейтингов, то есть с использованием собственного математического аппарата. Такой подход носит название IRB (Internal Rating-Based).

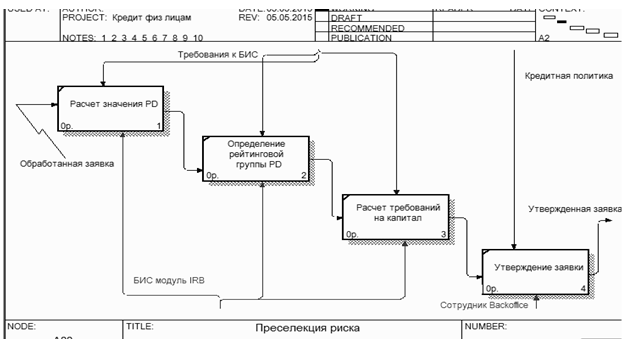

Также следует уделить внимание способу использования такого подхода: единственно верным в современных реалиях представляется автоматизированный способ организации преселекции риска. Таким образом, коммерческий банк, располагая автоматизировано - сформированным математическим аппаратом по предварительному отбору и оценке заемщика (преселекция) имеет возможность вести и оценивать данные статистики, накапливать данные и использовать их для дальнейших исследований на факторном уровне. Однако, поскольку собранные данные прогружаются в систему, то имеет смысл параметрировать их определенным способом, который банковская информационная система сможет воспринять, а полученные данные - анализировать. Автоматизация преселекционного исследования представлена на следующем рисунке 1.

Рис. 1 - Преселекция риска IRB

На основе сформированного пула данных проводится факторный анализ и последующий запуск системы оценки и ранжирования кредитного риска. По завершении преселекции, банк, используя собственный методы расчетов вероятности дефолта клиента, проводит соответствие из выделенных информационной системой значений из шкалы диапазона PD(средний процент дефолта заемщика) range. Далее, учитывая PD range контрагента, он относится в одну из рейтинговых групп (rating grade). Таким образом, распределенные по уровню кредитного риска контрагенты банка не только позволяют видеть рациональную картину имеющихся заемщиков, но и формировать разно-рисковые кредитные портфели. Более того, банк может на основе построенных им рейтинговых групп заемщиков делать выводы о степени их привлекательности для банка. Этап преселекции так же необходим для формулирования определенных выводов по кредитной политике банка. Сотрудники банка, в рамках требуемой отчетности и запроса на анализ, выгружают накопленный пул данных по преселекции, чтобы сформировать и корректировать линию кредитных продуктов, процентные ставки и так далее. В конце цикла анализа риска система, на основе собранных данных, проводит расчет определенных требований к капиталу банка.

Приведенные доводы и успешный опыт мировой практики использования рекомендаций Базель II/III подтверждают адекватность модели.

Литература

- Информационные системы в банковском деле: Учебное пособие/ Королев М.И., Королев Д.М. Белгород: Издательство БелГУ, 2012

- Minakov V. F., Ilyina O. P., Lobanov O. S. Concept of the Cloud Information Space of Regional Government // Middle-East Journal of Scientific Research. – 2014. – № 21 (1). – P. 190-196.

- Белоглазова Г.Н., Кроливецкая Л.П., Савинская Н.А. Учебник. — 7-е изд., перераб. и доп. — М.: Финансы и статистика, 2013. — 592 с.: ил. — ISBN 5-279-02609-3.

- Basel II: International Convergence of Capital Measurement and Capital Standards: A Revised Framework - Comprehensive Version. Part 2

- Минаков В. Ф., Минакова Т. Е. Информационное общество и проблемы прикладной информатики // Международный научно-исследовательский журнал = Research Journal of International Studies. – 2014. – № 1-1 (20). – С. 69-70.

References

- Informacionnye sistemy v bankovskom dele: Uchebnoe posobie/ Korolev M.I., Korolev D.M. Belgorod: Izdatel'stvo BelGU, 2012

- Minakov V. F., Ilyina O. P., Lobanov O. S. Concept of the Cloud Information Space of Regional Government // Middle-East Journal of Scientific Research. – 2014. – № 21 (1). – P. 190-196.

- Beloglazova G.N., Kroliveckaja L.P., Savinskaja N.A.Uchebnik. — 7-e izd., pererab. i dop. — M.: Finansy i statistika, 2013. — 592 s.: il. — ISBN 5-279-02609-3.

- Basel II: International Convergence of Capital Measurement and Capital Standards: A Revised Framework - Comprehensive Version. Part 2

- Minakov V. F., Minakova T. E. Informacionnoe obshhestvo i problemy prikladnoj informatiki // Mezhdunarodnyj nauchno-issledovatel'skij zhurnal = Research Journal of International Studies. – 2014. – № 1-1 (20). – S. 69-70.