ПОПЕРЕДЕЛЬНЫЙ МЕТОД УЧЕТА ЗАТРАТ В ЛИТЬЕ ЧУГУНА

ПОПЕРЕДЕЛЬНЫЙ МЕТОД УЧЕТА ЗАТРАТ В ЛИТЬЕ ЧУГУНА

Научная статья

Гафурова А.Ш.1, *, Дашин А.К. 2

1, 2 Казанский (Приволжский) Федеральный Университет, Институт управления, экономики и финансов, Казань, Россия

* Корреспондирующий автор (alyja[at] mail.ru)

АннотацияВ условиях неопределённости и повышенного риска четкое представление о затратах и об издержках, о вкладе единицы продукции в финансовый результат – залог успеха любой организации в конкурентной борьбе. Исключением не стали и организации литейного производства. В данной статье рассмотрен полуфабрикатный способ попередельного метода учета затрат и калькулирования себестоимости в литье чугуна организации «Х». В процессе исследования рассчитана производственная себестоимость первого передела, т.е. жидкого металла.

Ключевые слова: металлургия, литье чугуна, попередельный метод учета затрат и калькулирования себестоимости, передел, полуфабрикат.

PROCESSING METHOD OF COST ACCOUNTING OF IRON CASTING

Research article

Gafurova A.S.1, *, Dashin А.К.2

1, 2 Kazan (Volga region) Federal University, Institute of Management, Economics and Finance, Kazan, Russia

* Corresponding author (alyja[at]mail.ru)

AbstractUnder conditions of uncertainty and increased risk, a clear picture of costs and expenses, the contribution of a unit of output to the financial result is the key to the success of any organization in the competition. The organization of foundry was not an exception. This article discusses the semi-finished way of the process method of cost accounting of cast iron in organization "X". In the research process, the production cost of the first process was calculated, i.e. liquid metal.

Keywords: metal industry, iron casting, processing method of cost accounting, process, semi-finished products.

Так как себестоимость продукции составляет основу принятия большинства управленческих решений, распределение затрат и расходов играет значимую роль в определении себестоимости. Каждой отрасли промышленности, ввиду своих технологических особенностей, присущ тот или иной способ калькулирования себестоимости продукции [6, С.78-79]. Исключением не стала и отрасль металлургии, где точность калькулирования и учета затрат достигается методом попередельным.

Особенность использования данного метода в металлургической промышленности в том, что у внутренних пользователей бухгалтерской информации (управленцев, учредителей, собственников) есть доступ к оперативным данным в разрезе переделов о понесенных затратах в любой момент времени. Еще одной особенностью является то, что затраты списываются за календарный период, т.е. за месяц.

Данный метод позволяет определить, выгоден ли выпуск того или иного вида продукта на определённом этапе производства, а также насколько эффективной является действующая система организации процесса производства.

Существует два способа данного метода учета затрат и калькулирования себестоимости [1, С. 19-20]:

- полуфабрикатный (продукция предыдущего передела может реализовываться на сторону или для собственного производства – это и определяет необходимость оценки полуфабрикатов, для этого в бухгалтерском учете предусмотрен специальный счет 21 «Полуфабрикаты собственного производства») [7, С. 170],

- бесполуфабрикатный (по каждому переделу учитываются только затраты на обработку, и калькуляция составляется только по готовой продукции).

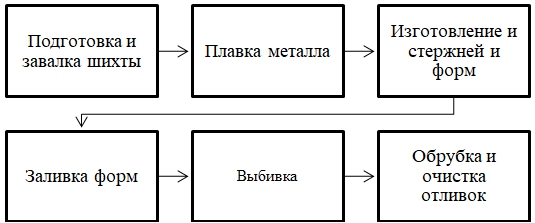

В основном производственный процесс «литья» состоит из последовательно выстроенных технологических операций и этапов производства, данные операции приведены на рисунке 1.

Рис. 1 – Этапы и операции производства на литейном производстве

Рис. 1 – Этапы и операции производства на литейном производстве

Ввиду особенностей производства литья чугуна, в литейной отрасли, целесообразно применять полуфабрикатный способ попередельного метода калькулирования себестоимости. В основном при учете затрат литья выделяют два передела (схема представлена на рисунке 2).

Также следует сказать, что с попередельным методом учета затрат непосредственно связано такое понятие, как добавленные и накладные затраты. В первые затраты целесообразно включать прямые затраты, которые в бухгалтерском учете можно найти по проводкам Д20 К70 (69) и расходы по обслуживанию производства, содержащие общепроизводственные расходы (счет 25), расходы вспомогательного производства (счет 23), а также расходы по обслуживающим хозяйствам и производствам, которые носят непроизводственный характер (счет 29). А накладные расходы в данном случае включают управленческие (счет 26) и коммерческие (счет 44) расходы [10, С. 137-139].

Рис. 2 – Схема организации производства литья по переделам

Далее рассчитывается себестоимость первого передела организации «X» и рассматривается распределение добавленных затрат. Сырье для производства готовых литых заготовок отпускается в первый передел, а добавленные расходы распределяются равномерно.

По состоянию на 1 марта 2020 года в первом переделе осталось незавершённое производство металла на 7 тонн (степень завершенности работы над жидким металлом составила 75%). В рублевом эквиваленте материальные затраты составили 51 930 руб. * 7 тонн = 363 510 руб., добавленные затраты – 42 639 руб. * 7 тонн = 298 473 руб.

В марте снова начато производство жидкого металла, всего на 96 тонн, для этого было отпущено сырья и материалов на 58 847 руб. * 96 тонн = 5 649 312 руб., добавленных затрат 39 294 руб. * 96 тонн = 3 772 224 руб. На конец месяца незавершенное производство составила 5,5 тонн, также степень завершенности – 60%. Описанные данные приведены в таблице 1.

Таблица 1 - Данные за март 2020 года по первому переделу организации «X» по производству литья, руб.

| Показатель | Единица измерения | |

| сумма | тонн | |

| 1 | 2 | 3 |

| Остаток незавершенного производства на 01.03.2020 г. | 7 | |

| - материалы, числящиеся в незавершенном производстве | 363 510 | |

| - добавленные затраты в незавершенном производстве | 298 473 | |

| Итого незавершенное производство | 661 983 | |

| Затраты в апреле 2020 г. составили: | 96 | |

| - сырье и материалы | 5 649 312 | |

| - добавленные затраты всего | 3 772 224 | |

| в т.ч. | ||

| - расходы на оплату труда и социальное страхование | 2 168 352 | |

| - накладные расходы | 1 603 872 | |

| Остаток НЗП на 01.04.2020 г. | 5,5 | |

| Выпущено из 1 передела жидкого металла | 97,5 | |

Вначале все затраты рассчитываются в условных единицах, а далее переводятся в рублевую оценку. Чтобы оценить добавленные затраты в незавершённом производстве в условных единицах, незавершенное производство в тоннах умножим на степень незаконченности, а затраты на материалы и сырье равны нулю, т.к. они были произведены в марте 2020 года.

Необходимо определить и вес жидкого металла, который начали делать, но не закончили в марте, также в условных единицах пересчитывается расходы на изготовление 5,5 тонн жидкого металла, т.е. незавершенное производство на конец марта.

Все расчеты представлены в таблице 2 (считаем, что на условную единицу жидкого металла требуется одна единица материалов и добавленных затрат).

Таблица 2 – Расчет расходов в апреле на производство жидкого металла организации «X», у.е.

| Показатели | Тонны в учете | Условные единицы | Расчет | |

| Сырье и материалы | Добавленные затраты | |||

| 1 | 2 | 3 | 4 | 5 |

| Остаток незавершенного производства на 01.03.2020 г. | 7,00 | 0 | 1,75 | = 7 тонн * (1 - 0,75) |

| Начато и закончено в марте 2020 г. | 90,50 | 90,50 | 90,50 | = 96 тонн - 5,5 тонн |

| Остаток незавершенного производства на 01.04.2020 г. | 5,50 | 5,50 | 2,20 | = 5,5 тонн * (1 - 0,6) |

| Итого | 103,00 | 96,00 | 94,45 | |

Пересчитываются условные единицы в рублевом эквиваленте. Из таблиц 1 и 2 видно, что материальные расходы составили 5 649 312 руб., или 96 у.е., а добавленные затраты – 3 772 224 руб., или 94,45 у.е. Выясним стоимость 1 у.е. материалов и сырья, отпущенных в первый передел в марте, и добавленных затрат за март 2020 г. Расчеты предоставлены в таблице 3.

Таблица 3 – Расчет стоимости 1 у.е. материальных и добавленных затрат 1 передела в марте 2020 г.

| Показатели | Единица измерения | Стоимость на 1 у.е., руб. | |

| Сумма, руб. | у.е. | ||

| 1 | 2 | 3 | 4 |

| Материальные затраты | 5 649 312 | 96,00 | 58 847 |

| Добавленные затраты | 3 772 224 | 94,45 | 39 939 |

| Итого | 9 421 536 | ||

Далее в таблице 4 определяется себестоимость полуфабрикатов первого передела организации «X»: себестоимость полуфабрикатов которые были получены из незавершенного производства на начало марта и себестоимость полуфабрикатов, которые были начаты и полностью завершены в марте.

Таблица 4 – Расчет себестоимости полуфабрикатов 1 передела организации «X», руб.

| Показатель | Себестоимость НЗП | Себестоимость | ||

| сумма | расчет | сумма | расчет | |

| 1 | 2 | 3 | 4 | 5 |

| Материальные затраты | 363 510 | - | 5 325 654 | = 90,5 * 58 847 |

| Добавленные затраты | 298 473 | - | 3 614 466 | = 90,5 * 39 939 |

| Затраты на доведение полуфабриката до готовности | 279 572 | = 7 тонн * 39 939 | - | - |

| Итого | 941 555 | = 363 510 + 298 473 + 279 572 | 8 940 119 | = 5 325 654 + 3 614 466 |

Таким образом, производственная себестоимость первого передела в марте 2020 г. по жидкому металлу составила: 941 555 руб. + 8 940 119 руб. = 9 881 674 руб. На эту сумму составляется проводка в бухгалтерском учете, используется счет 21 «Полуфабрикаты собственного производства» и 20 «Основное производство» [4, C. 73].

| Конфликт интересов Не указан. | Conflict of Interest None declared. |

Список литературы / References

- Бабаев Ю.А. Учет затрат на производство и калькулирование себестоимости продукции (работ, услуг): учеб.-практ. пособие — 3-е изд., исп. и доп / Ю.А. Бабаев. — Москва: Вузовский учебник: ИНФРА-М, 2018.— 188 с.

- Багаев И.В. Формирование показателей сводного учета и контроль затрат на производство / И.В. Багаев // Все для бухгалтера. 2015. №1 (281).

- Ивашкевич, В.Б. Бухгалтерский управленческий учет: Учебник / В.Б. Ивашкевич. - 3-e изд., перераб. и доп. - М.: Магистр: НИЦ ИНФРА-М, 2019. - 448 с.

- Кемкина Н.В. Учет и контроль производственных затрат предприятия / Н.В. Кемкина, А.И. Шелудякова, Н.П. Огарева // Международный журнал гуманитарных и естественных наук. 2019. №12-3.

- Лысенко, Д. В. Бухгалтерский управленческий учет: учебник / Д.В. Лысенко. — Москва: ИНФРА-М, 2018. — 477 с.

- Ордынская М.Е. Выбор метода и системы учета затрат на производство и калькулирования себестоимости продукции / М.Е. Ордынская, З.Р. Ситимов // Вестник Адыгейского государственного университета. Серия 5: Экономика. 2017. №3 (205).

- Петров А.М. Попередельный метод учета затрат и калькулирования себестоимости / А.М Петров, Л.А. Мельникова // Kant. 2016. №4 (21).

- Прищенко Е.А. Совершенствование системы учета затрат и калькулирования себестоимости / Е.А. Прищенко, Н.Г. Низовкина // Вестник НГУ. Серия: Социально-экономические науки. 2018. №2.

- Токарева А.А. Методы учета затрат в управленческом учете финансовых результатов в системе контроллинга / А.А. Токарева // Символ науки. 2016. №11-1.

- Трубочкина, М.И. Управление затратами предприятия: учебное пособие / М.И. Трубочкина. — 2-е изд., испр. и доп. — Москва: ИНФРА-М, 2020. — 319 с.

Список литературы на английском языке / References in English

- Babaev Y.A. Uchet zatrat na proizvodstvo i kal'kulirovanie sebestoimosti produkcii (rabot, uslug): ucheb. -prakt. posobie — 3-e izd., isp. i dop [Accounting for production costs and calculating the cost of production (works, services): study-practice. posobie — 3-e Izd., use and extras]. — Moskva: Vuzovskij uchebnik: INFRA-M, 2018. — 188 p.

- Bagaev I.V. Formirovanie pokazatelej svodnogo ucheta i kontrol' zatrat na proizvodstvo [Bagaev I. V. Formation of indicators of summary accounting and control of production costs] / I. V. Bagaev // Vse dlya buhgaltera [Everything for an accountant]. 2015. №1 (281).

- Ivashkevich, V.B. Buhgalterskij upravlencheskij uchet: Uchebnik [Accounting and management accounting: Textbook] / V.B. Ivashkevich. - 3-e izd., pererab. i dop. - M.: Magistr: NIC INFRA-M, 2019. - 448 p.

- Kemkina N.V. Uchet i kontrol' proizvodstvennyh zatrat predpriyatiya [Accounting and control of production costs of the enterprise] / N. V. Kemkina, A. I. sheludyakova, N. p. Ogareva// Mezhdunarodnyj zhurnal gumanitarnyh i estestvennyh nauk [International journal of Humanities and natural Sciences]. 2019. №12-3.

- Lysenko, D.V. Buhgalterskij upravlencheskij uchet: uchebnik [Accounting management accounting: textbook] / D.V. Lysenko. — Moskva: INFRA-M, 2018. — 477 p.

- Ordynskaya M.E. Vybor metoda i sistemy ucheta zatrat na proizvodstvo i kal'kulirovaniya sebestoimosti produkcii [Choice of method and system of accounting for production costs and calculating the cost of production] / M. E. ordynskaya, Z. R. Sitimov // Vestnik Adygejskogo gosudarstvennogo universiteta. Seriya 5: Ekonomika [Bulletin of the Adygeya state University. Series 5: Economics]. 2017. №3 (205).

- Petrov A.M. Poperedel'nyj metod ucheta zatrat i kal'kulirovaniya sebestoimosti [Poperedelny method of cost accounting and cost calculation] / A.m. Petrov, L. A. Melnikova // Kant. 2016. №4 (21).

- Prishchenko E.A. Sovershenstvovanie sistemy ucheta zatrat i kal'kulirovaniya sebestoimosti Improving the system of cost accounting and cost calculation] / E. A. Prishchenko, N. G. Nizovkina// Vestnik NGU. Seriya: Social'no-ekonomicheskie nauki [Bulletin of NSU. Series: Socio-economic Sciences]. 2018. №2.

- Tokareva A.A. Metody ucheta zatrat v upravlencheskom uchete finansovyh rezul'tatov v sisteme kontrollinga [Methods of cost accounting in management accounting of financial results in the controlling system] / A. A. Tokareva // Simvol nauki [Symbol of science]. 2016. №11-1.

- Trubochkina, M.I. Upravlenie zatratami predpriyatiya: uchebnoe posobie [cost Management of the enterprise: textbook] / M.I. Trubochkina. — 2-e izd., ispr. i dop. — Moskva: INFRA-M, 2020. — 319 p.