ОСНОВНЫЕ АСПЕКТЫ УСТОЙЧИВОГО РАЗВИТИЯ ОРГАНИЗАЦИИ В СОВРЕМЕННЫХ УСЛОВИЯХ

ОСНОВНЫЕ АСПЕКТЫ УСТОЙЧИВОГО РАЗВИТИЯ ОРГАНИЗАЦИИ В СОВРЕМЕННЫХ УСЛОВИЯХ

Научная статья

Кортоев И.И.1, *, Зенкина И.В.2

1, 2 Финансовый университет при Правительстве РФ, Челябинск, Россия

* Корреспондирующий автор (pochen9506[at]gmail.com)

АннотацияВ статье обобщены теоретические аспекты, касающиеся определения понятия «устойчивое развитие организации», подходов к его оценке, анализу влияния преобразований, связанных со стратегическими инициативами, по переходу на устойчивое развитие на деятельность организации. В ходе исследования были изучены альтернативные научные подходы и предложена авторская трактовка понятия. Отмечается, что вопрос требует более глубокой проработки, в частности обоснована необходимость расширения критериев и параметров оценки качественными показателями.

Ключевые слова: устойчивое развитие, цели устойчивого развития, проекции ESG, структура устойчивого развития.

KEY ASPECTS OF SUSTAINABLE DEVELOPMENT IN MODERN ORGANIZATIONS

Research article

Kortoev I.I.1, *, Zenkina I.V.2

1, 2 Financial University under the Government of the Russian Federation, Chelyabinsk, Russia

* Corresponding author (pochen9506[at]gmail.com)

AbstractThe article summarizes the theoretical aspects related to the definition of the concept of "sustainable development of an organization", the approaches to its assessment, and the analysis of the impact of changes associated with strategic initiatives for the transition to sustainable development on the activities of the organization. In the course of the research, the authors examine alternative scientific approaches and proposes the author's interpretation of the concept. The authors note that the issue requires more in-depth study and justify the need to expand the criteria and parameters of the assessment with qualitative indicators.

Keywords: sustainable development, sustainable development goals, ESG projections, sustainable development structure.

ВведениеЭкономическая и геополитическая ситуация, которая складывается в последние годы весьма непредсказуема и порождает значительное число дестабилизирующих экономические отношения факторов. У организаций, осуществляющих свою деятельность в таких условиях, появляются проблемы, которые связаны не только с наращиванием и удержанием экономических показателей, но и с риском быть вытесненными с рынка. Следовательно, на этапе развития экономики, подвергнутой целой череде финансовых кризисов, неоспорима актуальность механизмов устойчивого развития организаций, поскольку пропорционально повышению устойчивости предприятия, снижается риск незапланированных потерь и нарушений нормального цикла работы экономического субъекта. Механизм устойчивого развития — это не только отправная точка адаптации к негативному влиянию внешней среды, но и своего рода генератор перманентного развития.

Степень устойчивости развития организации, как правило, определяется ее способностью решать острые проблемы. Одна из основных таких проблем — уровень финансовой устойчивости, способности организации отвечать по всем своим обязательствам перед контрагентами, обеспечивать безостановочную деятельность организации ресурсами, получать положительный финансовый результат. Часто утрата такого важного элемента устойчивого развития как финансовая устойчивость становится причиной фиаско организации [5].

Однако устойчивое развитие — это не только стабильность бизнеса, прочное финансовое положение и эффективность деятельности. Еще в Резолюции Генеральной Ассамблеи ООН A/42/427 от 04.08.1987 указывалось, что устойчивое развитие обеспечивается и материально-потребительским балансом, способностью организации удовлетворять нужды потребителя [1].

При этом отмечалось, что в иных случаях устойчивое развитие может коррелировать с экономическим ростом, если содержание этого развития выражает широкие возможности производственной деятельности.

Результаты исследованияИнституциональные и рыночные преобразования в России начала 1990-х стали отправной точкой для формирования, так называемого корпоративного сектора (крупные промышленные предприятия, промышленно-торговые предприятия акционерного типа, холдинги и пр. крупные компании), которые до настоящего времени играют немалую роль в экономическом развитии страны.

В сегодняшней неустойчивой среде остается острой проблема устойчивого развития не только для крупных предприятий, но и для всех других игроков, функционирующих на современном рынке.

У экономических субъектов возникает масса проблем, которые касаются не только сохранения высоких экономических показателей, но и закрепления, удержания и расширения позиций на рынке. Руководители организаций нередко вынуждены обеспечивать опережающий рост производства продукции за счет эффекта масштаба, а не разрабатывать новые виды продукции, внедрять технологии и материалы. В рамках перехода с IV на VI технологический уклад такие управленческие действия вызовут лишь внутрикорпоративные проблемы в виде неконтролируемости затрат, снижения производительности и т.д.

В целях устойчивого развития должна проводиться технико-технологическая модернизация как отдельных бизнес-единиц, так и всей организации в целом, должен быть усилен контроль за внедрением современных систем качества и сертификации, технологий VI уклада.

Безусловно, в условиях жесткой конкуренции на рынке, субъекты бизнеса должны постоянно совершенствовать стратегическое управление организацией за счет синергетического эффекта до полного и продуктивного взаимодействия всех сфер ее деятельности.

На эту дефиницию у ряда авторов есть собственный научный взгляд.

Например, Е. Н. Кучерова, считая, что экономический рост — это в целом количественная характеристика, а само экономическое развитие организации — качественная. Поэтому исходя из концепции, принятой международным сообществом, устойчивое развитие — это развитие, перманентно удовлетворяющее потребности [9, С. 240].

По мнению Зотовой А.С. и Фадеева А.В. устойчивое развития организации — это результат постоянной работы над оптимизацией всех аспектов хозяйствования с учетом факторов внешней среды. Авторы считают, что главным стремлением коммерческой организации было и остается извлечение прибыли, но в нынешних реалиях такое стремление тесно переплетается и социальной значимостью. Современные организации, социально ориентированные, вносящие вклад в благополучие общества, имеющие высокую экологическую ответственность и рационально использующие природные ресурсы — оказываются наиболее конкурентоспособными и успешными на рынке [7, С. 167].

Анализ особенностей научной трактовки определений понятия «устойчивое развитие» и подходов к его пониманию позволил Волковой Л.Ю. сделать вывод, что устойчивое развитие организации как определенный режим деятельности, когда организацией безупречно реализуются оперативные и стратегические планы организации и с этой целью на постоянной основе принимаются меры:

1) отслеживание, выявление и нейтрализация угроз, которые могут угрожать выполнению планов организации;

2) корректировка расхождений с планом в режиме реального времени (оперативно) [2, С. 170—171].

Нечепуренко М. Н. полагает, что устойчивое развитие, когда обеспечивается и оперативная и стратегическая устойчивость. Устойчивость и рост организации на краткосрочную перспективу, имеет место, когда организация всего лишь обеспечила себе платежеспособность. Организации, претендующие на устойчивое развитие в долгосрочной перспективе, стремятся сбалансировать темпы собственного развития с темпами развития рынка [3, С. 172—173].

Исходя из проанализированного материала и критической оценки взглядов ряда авторов выведем собственное определение понятия «устойчивое развитие организации»: процесс непрерывного оперативного и стратегического управления со своевременным реагированием на тренды, удержания и роста, наиболее значимых для организации показателей, отражающих все виды ее деятельности. Результат будет считаться достигнутым, если организация использовала ресурсы без ущерба экологии, социальному пространству, здоровой конкуренции в долгосрочном периоде.

На сегодняшний день в мировой науке и практике пока не сформирован единый интегральный показатель, который смог бы объективно оценить уровень эффективности перехода организации к устойчивому развитию. В связи с этим необходимо сфокусироваться на формировании системы ключевых индикаторов устойчивого развития организации, однако для недопущения факта высокой дисперсности результатов оценки целесообразно выбрать лишь основные (релевантные положению системы) индикаторы и проранжировать их по приоритетности, что широко практикуется в современной экономике.

Обобщенные научные взгляды, позволяют выделить основные критерии формирования устойчивого развития организации (см. рис. 1).

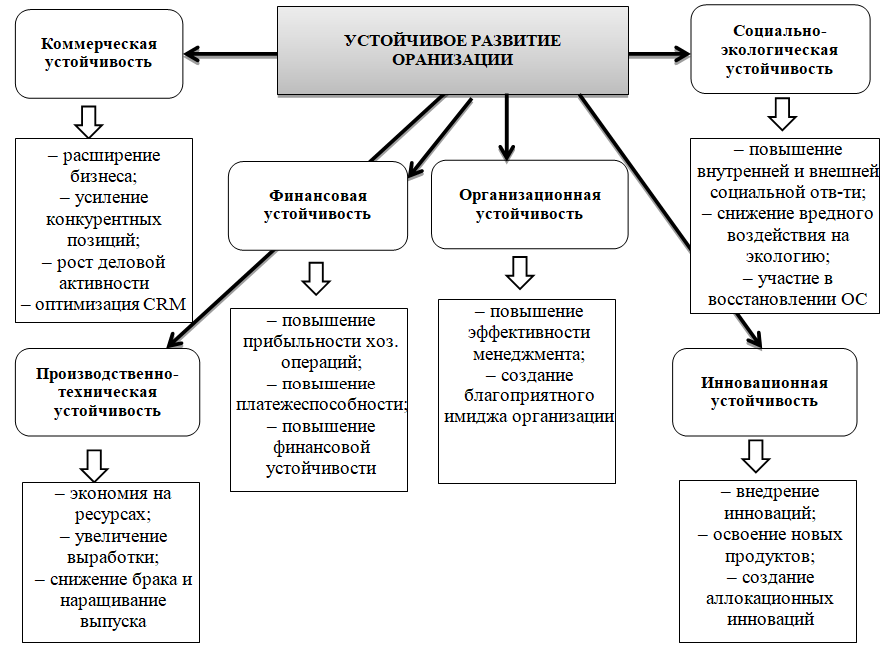

Рис. 1 – Критерии устойчивого роста по направлениям деятельности [10]

При этом неоднократно подверждалось фактами, что методики, которые базируются исключительно на количественных данных (производственных, экономических показателях) не способны раскрыть реальное положение организации с точки зрения степени ее развития, которое обеспечивается механизмом устойчивого развития. Помимо количественного анализа не меньшую важность представляет и качественный, основанный на: определении качества человеческого капитала, качества ресурсов, используемых в производстве, анализе отношений организации с макросредой в неформализованных аспектах (активность в обмене инновациями, социальная ответственность и т.д. [6].

Безусловно, здесь очевидна необходимость совершенствования комплексной методики оценки всех бизнес-процессов до того уровня, который будет давать возможность формулировать обоснованные заключения о степени достижения целевого уровня устойчивости развития организации, «узкие места», ликвидируя либо оптимизируя их.

В экономической реальности существуют и адаптивные системы, трансформирующиеся таким образом, что они остаются в границах устойчивости даже при мощном влиянии макросреды. Разумеется, организации — это искусственные системы и не могут саморегулироваться. Для каждой из них существует четкое дозирование управляющих воздействий, которые позволяют организации, как системе, удерживаться в пределах устойчивости [11].

З. В. Коробкова обоснованно отметила, что закономерности существующего типа мирового экономического развития (процессы глобализации, слияния и поглощения, стремительный рост конкуренции, расточительное использование ресурсов и т.д.) только укрепляют зависимость организаций, и нередко приносят далеко не позитивный синергический эффект. Следовательно, создание жизнеспособного, механизма устойчивого развития организации должно быть центром внимания на долгосрочную перспективу [8].

Устойчивость главной цели — устойчивое развитие организации можно количественно интерпретировать, чего нельзя сделать с устойчивость в классическом ее понимании. Чтобы наглядно проследить какими путями достигается устойчивое развитие, построим дерево целей (рис. 2).

Однако отметим, что одной из важных целей для организации является ее соответствие запросам инвесторов, которые оценивают степень организации заботы об обществе, экологии и насколько грамотно у нее выстроена система менеджмента (Economy Social Governance). Для анализа таких качественных аспектов разработаны специальные ESG-рейтинги. На основании этих рейтингов любая организация, даже отсутствующая в них, способна сформировать проекции (осуществляется выбор компании из рейтинга и производится сопоставление, например, данные Reuters и Bloomberg) [4]. Несмотря на высокую важность ESG проекций для российского опыта, следует несколько расширить список индикаторов, которые будут включены в дерево целей. (рис.2).

Рис. 2 – Дерево целей организации при достижении устойчивого уровня развития

Примечание: составлено автором по материалам исследованияТаким образом, из рис.2 мы видим, что верхний (1-й) уровень представлен генеральной целью — устойчивым развитием организации, для достижения которого должны быть слажены и эффективно взаимодействовать все подсистемы. В проекции ESG в качестве системам выделены экологическая, социальная и управленческая, но поскольку это западная модель то для устойчивости организации требуется гораздо больше целей устойчивого развития, которые поставлены для соответствующе ей подсистемы (рис. 2): финансовая, производственно-техническая, инновационная, коммерческая). Каждая из них формирует самостоятельный вклад в устойчивость. Подсистемы занимают 2-й ряд дерева целей. И наконец, бизнес-цели организации, без которых устойчивое развитие будет попросту не обеспечено, занимают третий, нижний ряд дерева целей.

Само по себе дерево целей это некая дорожная карта достижения главной цели «Обеспечение устойчивости развития организации» через подсистемы и элементы (бизнес-процессы)». Разумеется, в этой связи, очевидно, что вести речь об устойчивости предприятия невозможно, если не достигнута хотя бы одна подцель вышеуказанной цели.

По мнению автора статьи и опираясь на изученный материал, основная задача заключается в решении важных теоретических и организационно-методических проблем информационно-аналитического обеспечения устойчивого развития. В связи с изложенным, в дальнейших исследовани будут разработаны:

- Схема организационных процедур по сбору, обработке и глубокому анализу информации об устойчивом развитии. В ее основу будут положены события, явления, факты на разных стадиях реализации стратегии устойчивого развития организации;

- Методический подход к формированию сбалансированной системы показателей, комплексно учитывающий условия формирования этой системы, включая отраслевую специфику организации;

- Алгоритм оценки влияния факторов устойчивого развития на показатели рыночной активности и инвестиционной привлекательности организации;

- Комплекс методических и практических рекомендаций по стратегическому анализу устойчивого развития организации.

Систематизация различных научных достижений дают возможность понять, что функционирование системы управления развитием предприятия является сложным экономическим и социальным процессом. Внутренние составляющие строения корпорации интегрируют ее с внешней средой и являются основными факторами в формировании ее структуры [10]. Интеграция происходит путем постоянного обновления информации и принятия решений на основе взаимосвязей и взаимодействия с институциональным и хозяйственным механизмами, которые являются ключевыми внешними факторами в формировании эффективной системы управления развитием предприятия.

Построение взаимодействия между основными элементами предприятий корпоративного типа через сочетания в тот или иной период его развития стратегического и корпоративного управления позволило обосновать, как внутреннее строение его связей с составляющими внешней среды, так определить необходимые механизмы.

В целом устойчивое развитие во времени с учетом основных параметров можно представить формулой:

где F(L, K, N, I) – функция устойчивого развития; L – ресурсы организации; К – искусственно созданный (физический) капитал, средства производства; N – природные ресурсы; I – институциональный фактор.

Это соотношение показывает необходимость сохранения и увеличения во времени некоторого агрегатного производственного потенциала, который может быть одним из индикаторов устойчивого развития организации.

При этом представители современной науки по организации бухгалтерского учета придерживаются единого мнения в отношении определения учетного процесса, под которым понимается совокупность операций по преобразованию информации в хозяйственный процесс, которые осуществляются для повышения эффективности хозяйствования. Но растущая влиятельность координационных возможностей системы управления организацией меняет содержательное наполнение принципов организации учетного процесса. Автор предлагает выделять принципы подготовки информации для принятия проблемных решений;

– отражение фактов наблюдения или хозяйственных явлений в общей совокупности их свойств;

– закрепление данных о параметрах и свойствах хозяйственных фактов в базе знаний;

– выявление в базе отличий в процессах, способных повлечь изменение существенных условий и стандартов;

– оперативное сравнение вновь поступающих данных с данными из информационной базы, своевременная корректировка информации.

– анализ конкретных отличий (изменений) на предмет их влияния на стандарты, процедуры, процессы и др.

Определение приведенных принципов, дает основания утверждать, что учетный процесс превратился в учетную интерактивную технологию, которая способна осуществлять регистрацию и накопление информационных ресурсов по функциональным профилям хозяйственных событий в интегрированной информационной базе, и обеспечивает агрегацию оперативной, тактической, стратегической информации в системе экономической, социальной и экологической деятельности бизнеса (ESG).

В организации учетного процесса следует отличать технологические приемы, отражающие обработку информации, от методологических мероприятий, которые определяют объекты его организации. Основу технологии учетного процесса формируют учетно-творческие операции наблюдения, восприятия, измерения и фиксации процессов, происходящих во внутренней среде и внешнем окружении субъекта хозяйствования.

Такие операции дают возможность совершенствовать структуру учетного процесса, рационально проводить кооперацию труда, определять места исполнителей, обеспечивать регламентацию бизнес-процессов. Методологические мероприятия, направленные на упорядочение технологии учетного процесса в системе управления и обеспечивают интеграцию информационных потоков в хозяйственные процессы в единой информационной среде системы бухгалтерского учета. При таких условиях учетный процесс работает на общую систему управления не только в части сбора, регистрации информации, но и обобщения, контроля, сравнения и, в конечном итоге, – принятия управленческого решения.

ЗаключениеУстойчивый рост развития организации в целом, как и функциональные особенности любой системы (в нашем случае — организация) так или иначе связаны с теорией систем. Таким образом, устойчивое развитие организации это есть не что иное, как достижение системы целей (финансовых, технических, рыночных, социальных). Рассматривая организацию как субъект устойчивого роста, ее прибыль уже не является конечной целью, на которую должна ориентироваться управленческая деятельность. Это лишь одна из экономических целей экономической подсистемы, которая играет важнейшую роль — средство обеспечения организации финансовыми ресурсами для достижения поставленных целей и реализации задач дальнейшего устойчивого роста. Наряду с ней функционирует множество других подсистем, от которых зависит благополучие и устойчивость, а соответственно оценка устойчивости организации не должна сводиться исключительно к анализу количественных показателей, необходимо тщательно изучать и качественные параметры.

Вместе с экономическими критериями, определяемыми расчетным путем необходимо использовать и качественные индикаторы (например, неформальные институциональные связи организации (обмен опытом, трансфер инноваций, проведение дней открытых дверей и т.д.) устойчивости и именно это даст углубленное понимание механизма общей устойчивости развития.

| Конфликт интересов Не указан. | Conflict of Interest None declared. |

Список литературы / References

- Развитие и международное сотрудничество (Резолюция Генассамблеи ООН от 04.08.1988 № A/42/427). – С. 59–60.

- Арошидзе А. А. Совершенствование механизма управления экономической устойчивостью промышленного предприятия на основе критериальной оценки / А. А. Арошидзе: дисс. ... канд. экон. наук : 08.00.05. — Новосибирск : Изд-во Алтайского гос. ун-та, 2018. — С 35—37.

- Вурганов М. Г. Современные подходы к определению понятия «устойчивое развитие» и разработка стратегии устойчивого развития компании / М. Г. Вурганов, Н. Ю. Павлова // Global&Regional research. — 2020. — Т.2. № 1. — С. 169—176.

- Ишкова Е. И. Особенности формирования стратегии устойчивого развития предприятия в условиях современного кризиса / Е. И. Ишкова, О.В.Демьянова // Финансы и кредит. — 2017. — Т. — Вып. 6. — С. 310—311.

- Козлова Е. П. формирование механизма устойчивого развития промышленных предприятий на основе технолог ической трансформации / Е. П. Козлова: дис. ... кандидата экономических наук: 08.00.05. — НН: Изд-во НГПУ им. Козьмы Минина, 2016. — С. 18—19.

- Анпилов С.М. Устойчивое развитие современного предприятия: проблемы и перспективы / С.М. Анпилов // Вестник СамГУ. — 2012. — № 1. — C. 3—4.

- Бекренев И. В. Методические аспекты формирования адаптивного механизма устойчивого развития предприятия на основе целевого комплексного подхода / И. В. Бекренев, Я. Н. Лозовская // Вестник РУДН. — 2017. — Вып. 25. — № 2. — С. 234—236.

- Устойчивое развитие предприятия корпоративного сектора в современных условиях /А. С. Зотова, А. В. Фадеев // Евразийский Союз Ученых (ЕСУ). — 2014. — Т. VIII. — 2014. — С.166—169.

- Коробкова З. В. Анализ стратегии устойчивого развития социально-экономических систем в условиях геополитических рисков / З. В. Коробкова // Сб. науч. тр. X Междунар. шк.-симпоз. 12-21 сент. 2016, Симферополь-Судак. — Симферополь: КФУ им. В. И., Вернадского, 2016. — С. 203—204.

- Кучерова Е.Н. Современный подход к устойчивому развитию экономических систем / Е.Н. Кучерова // Актуальные вопросы экономических наук. — 2012. — № 25–2. — С. 239–240.

- Пухальский А. Н. Формирование механизма устойчивого развития предприятия / А. Н. Пухальский, К.П.Корсунь, О. В. Черданцева // Вестник НГУ. Серия: Социально-экономические науки. 2012. №1. С. 56—57

- Романовская Е. В. Содержание механизма устойчивого развития промышленного предприятия / Е. В. Романовская, Е.П.Козлова // Вестник Нижегородского ун-та. — 2018. — №02(50). — С.28.

- Мацнева Е. А. Устойчивое развитие предприятия: понятие и критерии оценки / Е. А. Мацнева, Е. Р. Магарил // Вестник УрФУ. Сер. «Экономика и управление». — 2012. — № 5. — С. 31

- Рябов В. М. Устойчивое развитие промышленных предприятий в современных условиях / В. М. Рябов // Вектор науки ТГУ. — 2011. — № 4(18) — С. 272.

- Цели в области устойчивого развития // Организация Объединенных Наций. — [Электронный ресурс] URL: https://www.un.org/sustainabledevelopment/ru/sustainable-development-goals/, (дата обращения 12.01.2021)

Список литературы на английском языке / References in English

- Razvitie i mezhdunarodnoe sotrudnichestvo [Development and International Cooperation] (UN General Assembly Resolution No. A/42/427 from 04.08.1988, pp. 59-60 [in Russian]

- Aroshidze A. A. Sovershenstvovanie mekhanizma upravlenija ehkonomicheskojj ustojjchivost'ju promyshlennogo predprijatija na osnove kriterial'nojj ocenki [Improving the Mechanism for Managing the Economic Stability of an Industrial Enterprise on the Basis of a Criteria-Based Assessment]: Candidate's thesis. Economics : 08.00.05/ A. A. Aroshidze. - Novosibirsk: Publishing House of the Altai State University, 2018. - p. 35-37 [in Russian]

- Vorganov M. G. Sovremennye podkhody k opredeleniju ponjatija «ustojjchivoe razvitie» i razrabotka strategii ustojjchivogo razvitija kompanii [Modern Approaches to the Definition of the Concept of "Sustainable Development" and the Development of a Strategy for Sustainable Development of the Company] / M. G. Vorganov, N. Yu. Pavlova // Global&Regional research. - 2020. - Vol. 2. No. 1. - pp. 169-176 [in Russian]

- Ishkova E. A. Osobennosti formirovanija strategii ustojjchivogo razvitija predprijatija v uslovijakh sovremennogo krizisa [Features of the Formation of the Strategy of Sustainable Development of the Enterprise in the Conditions of the Modern Crisis] / E. I. Ishkova, O. V. Demyanova // Finansy i kredit [Finance and Credit]. - 2017. - Vol. 23. - Issue 6, pp. 310-311 [in Russian]

- Kozlova E. P. formirovanie mekhanizma ustojjchivogo razvitija promyshlennykh predprijatijj na osnove tekhnolog icheskojj transformacii [Formation of the Mechanism of Sustainable Development of Industrial Enterprises on the Basis of Technological Transformation]: Candidate's thesis. Economic Sciences: 08.00.05/ E. P. Kozlova. Minin University, 2016, p. 18-19 [in Russian]

- Anpilov S. M. Ustojjchivoe razvitie sovremennogo predprijatija: problemy i perspektivy [Sustainable development of a modern enterprise: problems and prospects] / S. M. Anpilov // Vestnik SamGU [Bulletin of the Samara State University]. - 2012. - No. 1 — pp. 3-4 [in Russian]

- Bekrenev I. V. Metodicheskie aspekty formirovanija adaptivnogo mekhanizma ustojjchivogo razvitija predprijatija na osnove celevogo kompleksnogo podkhoda [Methodological Aspects of the Formation of an Adaptive Mechanism for Sustainable Development of an Enterprise Based on a Targeted Integrated Approach] / V. Bekrenev, Ya. N. Lozovskaya // Vestnik RUDN [Bulletin of the RUDN University]. - 2017. - Issue 25. - No. 2, pp. 234-236 [in Russian]

- Ustojjchivoe razvitie predprijatija korporativnogo sektora v sovremennykh uslovijakh [Sustainable Development of the Enterprise of the Corporate Sector in Modern Conditions] / S. Zotova, A. V. Fadeev // Eurasian Union of Scientists (ESU). - 2014. - Vol. VIII. - 2014. - p. 166-169 [in Russian]

- Korobkova Z. V. Analiz strategii ustojjchivogo razvitija social'no-ehkonomicheskikh sistem v uslovijakh geopoliticheskikh riskov [Analysis of the Strategy of Sustainable Development of Socioeconomic Systems in the Context of Geopolitical Risks] / Z. V. Korobkova. X International Symposium. September 12-21, 2016, Simferopol-Sudak. — Simferopol: V.I. Vernadsky Crimean Federal University, 2016. - pp. 203-204 [in Russian]

- Kucherova E. N. Sovremennyjj podkhod k ustojjchivomu razvitiju ehkonomicheskikh sistem [Modern Approach to Sustainable Development of Economic Systems] / E. N. Kucherova // Modern Issues of Economic Sciences. - 2012. - No. 25-2, pp. 239-240 [in Russian]

- Pukhalsky A. N. Formirovanie mekhanizma ustojjchivogo razvitija predprijatija [Formation of the Mechanism of Sustainable Development of the Enterprise]/ N. Pukhalsky, K. P. Korsun, O. V. Cherdantseva // Vestnik NGU. Serija: Social'no-ehkonomicheskie nauki [Academic journal “Novosibirsk State University Bulletin. Series: Socioeconomic Sciences]. 2012. №1, pp. 56-57 [in Russian]

- Romanovskaya E. V. Soderzhanie mekhanizma ustojjchivogo razvitija promyshlennogo predprijatija [The Content of the Mechanism of Sustainable Development of an Industrial Enterprise]/ V. Romanovskaya, E. P. Kozlova // Vestnik Nizhegorodskogo un-ta. [Bulletin of the Nizhny Novgorod University]. — 2018. — №02 (50), p. 28. [in Russian]

- Matsneva E. A. Ustojjchivoe razvitie predprijatija: ponjatie i kriterii ocenki [Sustainable Enterprise Development: The Concept and Evaluation Criteria] / E. A. Matsneva, E. R. Magaril // Vestnik UrFU. Ser. «Ehkonomika i upravlenie» [Journal of Applied Economic Research. Series. "Economics and Management"]. - 2012. - No. 5, p. 31 [in Russian]

- Ryabov V. M. Ustojjchivoe razvitie promyshlennykh predprijatijj v sovremennykh uslovijakh [Sustainable development of industrial enterprises in modern conditions]/ V. M. Ryabov // Vektor nauki TGU [Science Vector of Togliatti State University]. — 2011. — № 4(18), p. 272 [in Russian]

- Celi v oblasti ustojjchivogo razvitija [Sustainable Development Goals] [Electronic resource] // United Nations. - URL: https://www.un.org/sustainabledevelopment/ru/sustainable-development-goals/ (accessed 12.01.2021) [in Russian]