МИРОВОЙ РЫНОК СЖИЖЕННОГО ПРИРОДНОГО ГАЗА: КОНЪЮНКТУРА И СОВРЕМЕННЫЕ ТЕНДЕНЦИИ РАЗВИТИЯ

DOI: https://doi.org/10.23670/IRJ.2022.119.5.133

МИРОВОЙ РЫНОК СЖИЖЕННОГО ПРИРОДНОГО ГАЗА: КОНЪЮНКТУРА И СОВРЕМЕННЫЕ ТЕНДЕНЦИИ РАЗВИТИЯ

Научная статья

Санкт-Петербургский Горный Университет, Санкт-Петербург, Россия

* Корреспондирующий автор (vladvish[at]list.ru)

Аннотация

Статья посвящена анализу тенденции развития рынка СПГ и его конъюнктуры за последние пять лет. Исследование проведено на основе статистических данных по направлениям, влияющим на рынок, среди них: рост производственных мощностей СПГ в мире, использование технологий по сжижению газа для производства СПГ, развитие основной транспортной составляющей мирового рынка СПГ, количество стран-импортеров СПГ, динамика уровня производства и потребления СПГ в мире. Результатом проведенного исследования является вывод о сложившейся за последние пять лет конъюнктуре рынка, тенденции дальнейшего развития и технико-экономической ориентации рынка СПГ.

Ключевые слова: сжиженный природой газ, международный рынок, конъюнктура рынка СПГ, тенденции развития рынка СПГ.

WORLD LIQUEFIED NATURAL GAS MARKET: MARKET ENVIRONMENT AND MODERN DEVELOPMENT TRENDS

Research article

Vishnyakov V.I.*

Saint Petersburg Mining University, Saint Petersburg, Russia

* Corresponding author (vladvish[at]list.ru)

Abstract

The article is dedicated to the analysis of the development trend of the LNG market and its environment over the past five years. The study was conducted on the basis of statistical data on the areas affecting the market, such as: the growth of LNG world production capacity, the use of gas liquefaction technologies for LNG production, the development of the main transport component of the LNG world market, the number of LNG importing countries, LNG production and consumption world trends. The result of the research is a conclusion about the market situation, further development trends and techno-economic tendency of the LNG market.

Keywords: liquified natural gas; international market; LNG market environment; LNG market development tendencies.

Введение

В настоящее время сжиженный природный газ (СПГ) стал играть более заметную роль на мировом рынке углеводородов. Рост потребления обусловливается не только отсутствием или дефицитом собственных энергетических ресурсов в отдельных странах и регионах, но и, прежде всего, значительными преимуществами СПГ перед другими энергоносителями, среди них:

- Отсутствие необходимости в строительстве и обслуживании сети газопроводов, что актуально, если систему необходимо прокладывать в труднодоступных районах;

- При сжижении объем газа уменьшается в 600 раз, то есть из 600 кубометров природного топлива получается один кубометр сжиженного, что позволяет транспортировать СПГ на большие расстояния по морю, осуществлять трансокеанские поставки и реализовывать на рынках с наиболее привлекательными ценами, иными словами СПГ достаточно гибок в логистике;

- СПГ имеет более высокое качество по сравнению с трубопроводным газом, поскольку процесс сжижения начинается с очистки газа от вредных примесей и сернистых соединений, тем самым повышается содержание метана;

- СПГ является одним из наиболее экологически чистых источников энергии.

Согласно прогнозам аналитиков ExxonMobil, в период с 2016 по 2040 год спрос на природный газ вырастет примерно на 40 процентов, что будет способствовать росту востребованности СПГ, спрос на который увеличится почти в три раза за указанный период [10]. Рост поставок СПГ будет осуществляется как за счет традиционных источников, так и за счет ввода в эксплуатацию новых объектов в Азии, на Ближнем Востоке, в Африке и Южной Америке.

Методология исследования

В исследовании используется методы статистического анализа, такие как анализ, метод сравнения и графический метод.

Информационной основой стала: отечественная и зарубежная экономическая литература, посвященная изучению рынка СПГ.

Основными информационными источниками стали: отчеты International Energy Agency (IEA), British Petroleum (BP) и International Group of Liquefied Natural Gas Importers (GIIGNL).

Результаты

О перспективности СПГ как о направлении международной торговли также говорит постоянный рост объема поставок с 2015-2020 гг. По данным Международной группы импортеров СПГ GIIGNL мировой рынок СПГ растет уже пятый год подряд ⸻ в 2016 году увеличился на 7,5% относительно 2015-го , в 2017-ом он вырос на 12%, в 2018-м – на 8,3%, в 2019-м – на 13%, но в 2020-м лишь на 0,4% достигнув 356,1 млн. т. поскольку этот год характеризуется волатильностью газового рынка [14], [21]. Причиной этого стало летний период мягкая погода и снижение спроса на продукцию обрабатывающей промышленности, последовавшее за пандемией, привели к снижению импорта по сравнению с обычным. В условиях подобной волатильности, вызванной влиянием пандемии на спрос на энергию в странах-импортерах СПГ, погодными явлениями и узкими местами в логистике, отрасль СПГ продемонстрировала устойчивость и гибкость.

В целом можно сказать, что последние пять лет наблюдается устойчивое развитие рынка СПГ. Однако для подтверждения уверенности в этом необходимо также произвести анализ и других факторов, по которым можно точно определить наличие данной тенденции. В работах Цвигуновой И.В и Ершовой Е.В. можно выделить следующие факторы, под воздействием которых складывается конъюнктура мирового рынка СПГ, среди них [8]:

- Рост производственных мощностей СПГ в мире.

- Использование технологий по сжижению газа для производства СПГ.

- Развитие основной транспортной составляющей мирового рынка СПГ.

- Положительная динамика уровня производства и потребления СПГ в мире.

- Рост производственных мощностей СПГ в мире и уровень их загруженности.Номинальная мощность существующих производств, представляющая собой потенциальное предложение всех стран-экспортеров СПГ, достигло в 2015-м 302,5 млн. т. в год, против 273,2 млн. т. в год в 2010-м, что на 18,95 % больше, чем весь импорт СПГ 2015-го года (табл. 1). Рассматривая региональное распределение мощностей по производству СПГ, можно отметить расположение значительной доли на Ближнем Востоке (33,32%), что связано развитой промышленности СПГ в Катаре. Однако после стремительного роста мощностей в прошлые десятилетия, строительство новых объектов по производству СПГ в данном регионе не производилось, в результате чего в 2020 г. он уступил АТР (22,47% против 34,53%). Произошло это благодаря тому, что Австралия (87,6 млн. т. в год) обогнала Катар (77,1 млн. т. в год) как рынок с самыми высокими мощностями по сжижению газа по состоянию на декабрь 2020 года. Этому также способствовало трудность реализации проектов в Израиле, зарождение проектов на Кипре, выведение из эксплуатации части линий сжижения в ОАЭ и военный конфликт в Йемене, оказавший влияние на функционирование заводов по производству СПГ, что в итоге способствовало снижению мощностей региона.

В Азиатско-Тихоокеанском регионе (АТР) наблюдается устойчивый рост производственных мощностей на 36,9% в 2020-м по сравнению с 2015-м, что делает его мировым лидером по количеству производств СПГ с долей мощностей 34,5% (табл. 1). В течение 2015-2020 гг. были введены в эксплуатацию заводы по производству СПГ в австралийском, индонезийском и малазийском регионах (Австралия: QCLNG, APLNG, GLNG, Darwin, Gorgon, Pluto, WithnellBay, Wheastone и др.; Малайзия: PFLNGSatu, MLNG; Индонезия: DonggiSenoro, Bontang, Tangguh).

Таблица 1 ‒ Мощности по производству СПГ в мире за 2010, 2015 и 2020 гг.

| Регион (страна) | 2010 | 2015 | 2020 | ||||

| Мощности в млн. т. в год | Мощности в млн. т. в год | Прирост 2015 к 2010, в % | Доля в общих мощностях, в % | Мощности в млн. т. в год | Прирост 2020 к 2015, в % | Доля в общих мощностях, в % | |

| Африка | 61,2 | 68,3 | 10,40 | 22,58 | 71 | 3,80 | 15,89 |

| Азиатско-Тихоокеанский регион | 82,8 | 97,3 | 14,90 | 32,17 | 154,3 | 36,94 | 34,53 |

| Европа | 4,2 | 4,2 | 0 | 1,39 | 4,2 | 0,00 | 0,94 |

| Россия | 10,8 | 10,8 | 0 | 3,57 | 27,96 | 61,37 | 6,26 |

| Центральная и Южная Америка | 19,8 | 19,8 | 0 | 6,55 | 19,81 | 0,25 | 4,42 |

| Северная Америка | 1,5 | 1,5 | 0 | 0,50 | 76,25 | 98,03 | 17,07 |

| Ближний Восток | 93 | 100,8 | 7,74 | 33,32 | 100,8 | 0 | 22,47 |

| Общая мощность | 273,2 | 302,5 | 9,69 | - | 446,81 | 32,30 | - |

Примечание: составлено по данным [19]

Большая часть мощностей по сжижению, добавленных за последние пять лет, приходилась на относительно молодых экспортеров СПГ: США, Австралию и Россию (таблица 1). Наибольший рост производств СПГ произошел в Северной Америке (98%, за счет США) и в странах бывшего СССР (Россия, 61%). Значительное расширение мощностей США, доля которых в 2015-м составляла лишь 0,5 %, а в 2020-м выросла до 17,07%, в последние годы увеличилось на 45,1 млн. т. в год, что и помогло Соединенным Штатам стать третьим по величине производителем СПГ в мире, обогнав Малайзию и Россию.

Чуть менее четверти (15,8%) мощностей производства СПГ расположено в Африке, где находятся многие из старейших заводов СПГ, большинство из которых расположены на Севере (таблица 1). Однако в результате недавних газовых открытий за последние пять лет на этом континенте произошел прирост мощностей на 5,14%, что тем не менее, меньше чем в 2015-м (10,4%). Это обусловлено отсутствием новых проектов производств СПГ и завершением строительства производственных линий для старых заводов.

Оставшиеся 11,6% приходятся на Латинскую Америку, Европу и Россию. Реализация проектов по производству СПГ Мексике из-за испытываемых трудностей, появившихся в 2015-ом, позволила увеличить производственные мощности лишь на 1% в 2020 году. В Латинской Америке и Европе прироста мощностей не ожидалось, в то время как Россия увеличила количество СПГ заводов на 61,3%, что позволило довести долю собственных мощностей в мире до 6,35%. В настоящее время предполагается создание новой производственной линии в дополнении к Арктик-СПГ мощностью 42,3 млн. т. в год. На Дальнем Востоке предполагается возобновить дальневосточный СПГ, также называемый СПГ «Сахалин-1» (6,2 млн. т. в год). Также существует проекты, предложенные ПАО «Новатэк», это Арктик-3 и проект Балтийский СПГ (10 млн. т. в год), которые будут нацелены на европейский рынок. Помимо этого, на Кольском полуострове будет построено 3 плавучих завода СПГ.

- Использование технологий по сжижению газа для производства СПГ.Первый экспериментальный завод по производству СПГ был построен в 1912 году, а функционировать он начал спустя только 5 лет [6]. Сама же эволюция технологии сжижения СПГ началась в начале 1960-х годов. За прошедшее десятилетия технологии, лежащие в основе процесса сжижения природного газа, получили большое развитие. В настоящее время самыми распространенными в мире являются четыре технологии [5], [12], [15]:

- AP-C3MR, а также ее модификация SplitMR — Air Products & Chemicals, Inc. (APCI) (1972 г.);

- AP-X ⸻ Air Products & Chemicals, Inc. (2009 г.);

- Optimized Cascade Phillips ⸻ ConocoPhillips (1960 г.);

- DMR (Dual Mixed Refrigerant) ⸻ Shell (1980 г.).

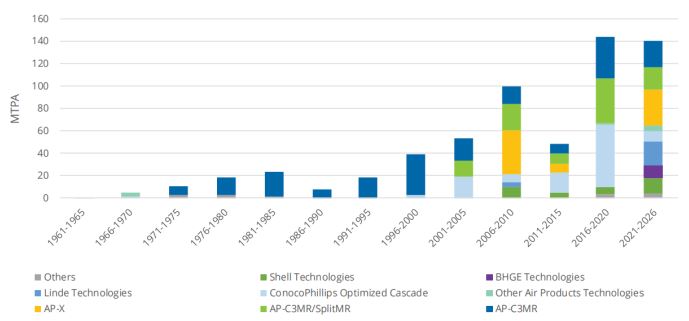

В производственных линиях сжижения, которые начали эксплуатироваться на заводах в 2020 году, использовались различные технологии сжижения, но технологии AirProducts оставались наиболее широко используемыми, на их долю пришлось около 70% производственных мощностей в мире: 50 % AP-C3MR, другие 30 % поделены между технологиями AP-X и AP-SplitMR (рис. 1). Период с 2016 по 2020 год для компании AirProducts составил только 55% добавленных или ожидаемых, мощностей, использующих их технологии, по сравнению с 90% до 100% в 1980-х и 1990-х годах. Конкуренция в основном обусловлена OptimizedCascade (ConocoPhillips), который составляет 22% мощностей сжижения, добавленных в 2016-2020 годах. Однако доминирующее положение компании AirProducts может быть вновь усилено, за счет расширения технологических линий QatarGas, которые будут продолжать использовать технологию AP-X, а также за счет строительства в 2020 году RovumaLNGT1-T2 (15,2 млн. т. в год по технологии AP-X компании AirProducts) и введению в эксплуатацию в 2021 году RioGrandeT1-3, CameronLNGT4-5 и FreeportLNGT4 (28,6,2 млн. т. в год по технологии AP-X).

Рис. 1 ‒ Установленные и будущие санкционированные мощности по сжижению с разбивкой по технологиям и годам запуска

Примечание: источник [19]

По мере продвижения отрасли СПГ к 2021-2026 гг. будет продолжаться диверсификация рынка технологий сжижения. Изменение на рынке в основном связано с заметным ростом производства СПГ в малых и средних объемах. Концепция такого рода развития нацелена на достижение конкурентных преимуществ в спотовых сделках на поставку СПГ и достижение более низких капитальных затрат для проекта. Благодаря меньшим размерам и более простым конфигурациям, простоте стандартизации, будет обеспечиваться экономия затрат и времени на производство необходимого количества СПГ.

Хотя рынок технологий сжижения газа для крупномасштабных СПГ-проектов менее диверсифицирован, на него также выходят новые технологии. К примеру, в трех производственных линиях недавнего проекта Арктик СПГ-2 используется процесс MFC компании Linde, производительность каждой линии составляет 6,6 млн. т. в год.

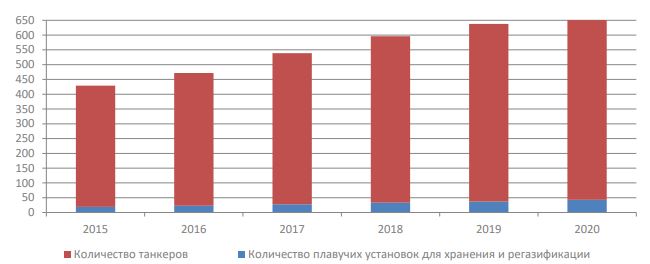

- Развитие основной транспортной составляющей мирового рынка СПГ.Вслед за ростом мощностей сжижения природного газа, обусловленным увеличением объемов потребления в Европе и Азии, в течение последних пяти лет значительно развился и рынок транспортировки СПГ. В 2015 г. флот СПГ-танкеров конец 2015 г. составил 410 танкеров при средней емкости танкера 163 813 м³ (на 15 013 м³ больше, чем в 2012 г.), а также 19 плавучих регазификационных установок (ПРУ) (рис. 5).

Общий танкерный флот СПГ на конец 2020 года состоял из 642 судов, в том числе 43 ПРУ. В соответствии с тенденцией увеличения объемов транспортировки, установившейся за последние несколько лет, 86% новых построенных в 2020 году танкеров имели среднюю емкость около 170 000 м³. В целом мировой флот СПГ в 2020 году вырос на 36,13% по сравнению с 2015 годом, а годовой рост торговли СПГ в этот же год составил 13%, что свидетельствует о хорошем балансе между ростом рынка морских перевозок и торговли СПГ (рис. 2). Всего в 2020 году построено 47 танкеров и 7 ПРУ, в числе которых 10 судов емкостью менее 50 000 м³.

Рис. 2 ‒ Количество танкеров и плавучих установок для хранения и регазификации за 2015-2020 гг.

Примечание: составлено по данным [20]

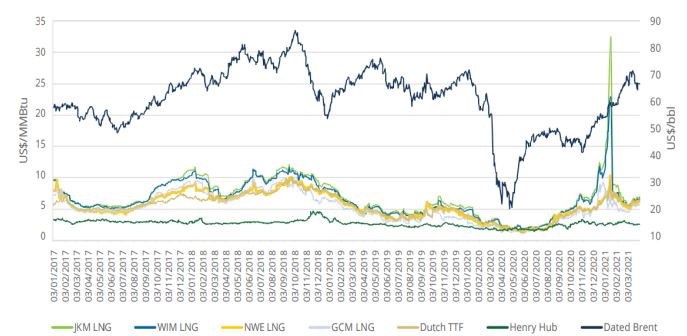

В условиях обилия предложения на спотовом рынке СПГ, вызванного более мягкой, чем обычно, зимой и увеличением производства в Австралии, России и США, пандемия COVID-19 еще больше усугубила дефицит предложения из-за ограниченного покупательского аппетита основных импортеров в Азии, таких как Япония, Южная Корея, Китайский Тайбэй, Китай и Индия. Это широкомасштабное сокращение спроса привело к отсрочкам и отменам спотовых и долгосрочных поставок конечными потребителями, что еще больше снизило спотовые цены. В период с апреля по июль цена на JKM находилась на паритете с ценой на американский природный газ на фоне дисбаланса предложения в Азии и Европе (рис. 3). Отсутствие маржинального потенциала привело к тому, что в период погрузки с мая по октябрь, согласно данным Platts, было отменено не менее 172 поставок из США. Кроме того, более теплая, чем обычно, зима, дополнительные поставки из Австралии и США, а также ограничение спроса, вызванное COVID-19, привели к снижению средней цены WIM с января по октябрь с 62 $/MMBtu в 2019 году до 3,17 $/MMBtu в 2020-м.

Рис. 3 ‒ Средние региональные цены на газ по июню и июлю за 2010-2020 гг.

Примечание: источник [19]

Тем не менее, цены на газ и электроэнергию в Азии резко выросли, поскольку в течение недели в январе в таких крупных городах, как Токио, Сеул и Пекин, наблюдалось сильнейшее за последние десятилетия похолодание. По сообщениям, японская компания TepcoPowerGrid стремится закупать электроэнергию у частных компаний, что в последний раз наблюдалось после инцидента с ядерным реактором в Фукусиме в 2011 году. В Китае цены на СПГ, перевозимый автотранспортом, к концу года выросли до 10 000 юаней за тонну (29,60 $/MMBtu) в северном регионе Пекин-Тяньцзинь-Хэбэй, что почти вдвое выше, чем 5 000-6 000 юаней за тонну, наблюдавшихся в середине декабря.

В результате резкого роста цен на газ и электроэнергию конечные потребители в Северо-Восточной Азии активизировали поиск оперативных поставок СПГ в январе и феврале 2021 года. 13 января 2021 года февральская цена JKM выросла до рекордных 32,50 $/MMBtu. В связи с ростом цен на СПГ обратная динамика цен на спотовом рынке также расширилась до исторических уровней, а спред между первой и второй половиной месяца достиг 13,45 $/MMBtu.

- Положительная динамика уровня производства и потребления СПГ в мире. О развитии производства и потребления говорит как рост объемов торговли с 2015 по 2020 гг., так и появление новых игроков на данном рынке за последние пять лет: импортеры ‒ Польша (2016 г.), Мальта (2017 г.), Гибралтар (2019 г.), Ямайка (2016 г.), Колумбия (2016 г.) и Панама (2018 г.); экспортеры ‒ Египет (2016 г.), Ангола (2016 г.), Камерун (2018 г.) и Аргентина (2019 г.).

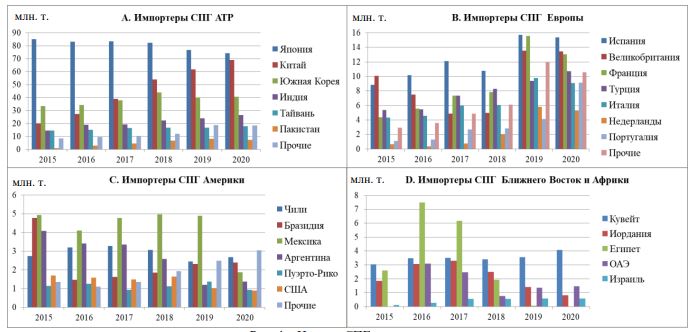

Основным импортером СПГ в мире остается Азиатско-Тихоокеанский регион (АТР), на долю которого приходится около 70% всех поставок сжиженного газа. В 2020 году азиатский импорт СПГ вырос на 3,4% и достиг 254,4 млн тонн. Основными рынками, которые внесли свой вклад в высокий уровень импорта АТР в 2020 году остались Япония (74,43 млн. т.), Южная Корея (40,81 млн. т.), Китай (68,91 млн. т.) и Индия (26,63 млн. т.), на долю которых совокупно приходится более половины производимого СПГ в мире, (рис. 4 график A). Тем не менее Япония также является страной с самым сильным падением импорта СПГ 2020 года в Азии, около 2,4 млн. тонн (-3,2%). Причиной стало введения в стране мер блокировки (ограничения из-за COVID-19) и впоследствии их понижающего воздействия на потребление электроэнергии.

В течении 2015-2020 гг. европейский рынок вырос на 56% и теперь составляет около 24% от всего потребляемого СПГ. Данный рост стал возможен благодаря появлению новых потребителей таких как Польша (2016 г.), Мальта (2017 г.), Гибралтар (2019 г.), а также использованию дополнительных хранилищ, дополнительной выработки электроэнергии на газе и увеличением импорта СПГ из стран Африки (например, Алжира) поскольку СПГ в этом случае был более конкурентоспособен по сравнению с поставками по трубопроводу. Основной импорт приходится на Великобританию, Францию, Италию, Турцию, Нидерланды, Испанию и Бельгию, которые суммарно составляют 15% мирового импорта, а их доли потребления стабильно росли до 2020 года (рис. 4 график B). Гибралтар был единственным новым рынком импорта в 2019 году, но был, поскольку его емкость составляет менее 0,5 млн. т., он не попал на график B, равно как и Польша с Мальтой.

Рис. 4 ‒ Импорт СПГ по регионам

Примечание: составлено по данным [19]

К основным импортерам Америки можно отнести Мексику, Чили, Бразилию и Аргентину, доля потребления которых в этом регионе составляет 20%, 18%, 14% и 10% соответственно (рис. 4 график C). В 2020 году Импорт в американский регион сократился на 16% (-2,6 млн. т.) до 13,2 млн. т. по сравнению с 15,8 млн. т. в 2019 году. Импорт из Мексики сократился на 61,5% (-3 млн. т.), поскольку страна теперь меньше зависит от импорта СПГ после начала эксплуатации новых трубопроводов, соединяющих страну с газом из США. Это позволило Чили стать ведущим импортером в Южной Америке (2,7 млн. т. или +9,8%), за ней следует Бразилия (2,4 млн. т. или +3,2%).

Импорт СПГ Ближнего Востока и Африки является самым маленьким на данный момент времени с долей импорта менее 2% от мирового (рис. 4 график D). Потребление у большинства представителей данного региона стагнирует на протяжении всего периода. Особенно это заметно на примере Египта, когда с 2016 года импорт, составлявший 7,5 млн. т. (43% потребления региона) начал падать до 0,14 млн. т. (0,8% потребления региона) в 2019 году, а в 2020 не импортировал никаких объемов. Также к негативным моментам относится то, что за последние 5 лет на данном рынке не появилось ни одного нового импортера. Тем не менее в 2020 году импорт СПГ на Ближний Восток и Африку остался стабильным по сравнению с 2019 годом, показав снижение на 0,02 млн. тонн (0,3%). Наибольшее снижение (-0,6 млн. тонн) или -41,2% зафиксировано в Иордании, тогда как в Кувейте наблюдался наибольший рост импорта СПГ - 0,5 млн. тонн (+14,5%).

На основании вышеперечисленных данных можно составить рейтинг стран-импортеров и экспортеров СПГ (табл. 2). Видно, что среди импортеров видно все лидирующие позиции заняли страны АТР: Япония, Китай, Южная Корея, Индия и Тайвань. Соответственно и по регионам АТР занял первое место, второе место заняла Европа с долей в 23%, за ней Америка ‒ 4% и в конце страны Африки и Ближнего Востока ‒ 2%.

В 2020 году крупнейшим экспортером стала Австралия благодаря значительному увеличению производственных мощностей, в отличие от Катара, что и позволило сместить мирового лидера по экспорту. Также Австралия составляет все большую конкуренцию Катару (21% мирового экспорта против 23%) в основном в АТР. Помимо Австралии на рост объемов экспорта в 2020 году также оказали США и Россия, которые заняли лидирующие позиции по экспорту (3 и 4 место), несмотря на то, что эти игроки появились на рынке СПГ относительно недавно.

Регионом-лидером по экспорту СПГ также является АТР (доля 44,4%), но с другим составом стран: Австралия, Россия, Малайзия, Индонезия. Третье место занимает американский и европейский континент (доля 17,9%), однако ведущий экспортер этого региона ‒ США занимает третье место по экспорту СПГ в мире. С отставанием в 4% от Америки и Европы страны Африки занимают последнее место среди регионов-экспортеров.

Таблица 2 ‒ Рейтинг стран-экспортеров и импортеров, в том числе и по регионам на 2020 год

| Страна | Доля в мире, % |

| Япония | 20,9 |

| Китай | 19,4 |

| Южная Корея | 11,5 |

| Индия | 6,4 |

| Тайвань | 5,0 |

| Прочие | 7,3 |

| В целом доля АТР | 71,4 |

| Испания | 4,3 |

| Великобритания | 3,8 |

| Франция | 3,7 |

| Турция | 3,0 |

| Прочие | 8,1 |

| В целом доля Европы | 22,9 |

| Чили | 0,8 |

| Бразилия | 0,7 |

| Мексика | 0,5 |

| Аргентина | 0,38 |

| Прочие | 1,4 |

| В целом доля Америки | 3,7 |

| Кувейт | 1,1 |

| ОАЭ | 0,4 |

| Иордания | 0,2 |

| Прочие | 0,2 |

| В целом доля по Ближнему Востоку и Африке | 1,9 |

| Австралия | 21,92 |

| Россия | 8,34 |

| Малайзия | 8,13 |

| Индонезия | 4,23 |

| Бруней | 1,75 |

| В целом доля АТР | 44,4 |

| Катар | 21,73 |

| Оман | 2,75 |

| ОАЭ | 1,61 |

Окончание таблицы 2 ‒ Рейтинг стран-экспортеров и импортеров, в том числе и по регионам на 2020 год

| Страна | Доля в мире, % |

| В целом доля Ближнего Востока | 26,1 |

| США | 12,62 |

| Тринидад и Тобаго | 2,84 |

| Норвегия | 1,33 |

| Перу | 1,06 |

| Аргентина | 0,06 |

| В целом доля Европы и Америки | 17,9 |

| Нигерия | 5,79 |

| Алжир | 2,98 |

| Папуа — Новая Гвинея | 2,35 |

| Ангола | 1,31 |

| Египет | 0,38 |

| Экваториальная Гвинея | 0,74 |

| Камерун | 0,31 |

| В целом доля Африки | 13,9 |

Примечание: составлено по данным [20]

Заключение

Подводя итог, можно сказать, что тенденция рынка СПГ и его конъюнктуры свидетельствует о дальнейшем стабильном формировании инфраструктуры и росте данного рынка за счет развития во всех частях производственно-сбытовой цепи: производство, транспортировка, потребление, что в свою очередь говорит о сохранении положительной динамики уровня производства и потребления СПГ в мире.

Подводя итог, можно сказать, что тенденция рынка СПГ и его конъюнктуры свидетельствует о дальнейшем стабильном формировании инфраструктуры и росте данного рынка за счет развития во всех частях производственно-сбытовой цепи: производство, транспортировка, потребление, что в свою очередь говорит о сохранении положительной динамики уровня производства и потребления СПГ в мире.

Первый характерный признак развития, который стоит отметить – это появление стран-экспортеров и импортеров СПГ во всем мире. Только за последние пять лет на рынок вышло 7 новых импортеров и 4 экспортера (на 2020 год 42 импортера и 20 экпортеров), тем самым увеличивая объемы торговли за последние 5 лет. Также на 11 выросли мощности по сжижению и регазификации по сравнению с аналогичным периодом прошлого года, что привело к глобальному росту объемов торговли СПГ.

Второй признак, непосредственно связан с первым – это развитие производственных, транспортных и регазификационных мощностей стран-экспортеров и импортеров. Номинальные производственные мощности выросли по сравнению с 2015-м на 32. До недавнего времени значительную долю в производственных мощностях занимал Ближний Восток, однако в 2019 и 2020 году первое место занял АТР, что возвращает к теме конкуренции Катара и Австралии, поскольку именно эти страны являются основными производителями СПГ в своих регионах.

Вслед за развитием производственных мощностей наблюдается также увеличение главного способа транспортировки СПГ ‒ флот танкеров на 6 и ПРУ на 14 по сравнению с 2019-м. Вместе с числом танкерного флота также значительно возросла и их емкость с 163 813 м³ в 2015-м до 170 000 м³ в 2020-м. В свою очередь, это может отразиться на снижении стоимости перевозок СПГ, а запланированные постройки новых судов по транспортировке позволят увеличить избыток предложения, что также отразится на конкуренции на данном рынке.

Третий признак также связан с предыдущими двумя – это развитие технологий сжижения. Сегодня мировой рынок технологий СПГ можно охарактеризовать высокой степенью концентрации продуктов компании AirProducts, что на текущий момент делает ее очевидным лидером этого рынка и говорит о высокой зависимости стран-экспортеров СПГ от их разработок. Единственный ближайший конкурент –ConocoPhillips, имеющий долю в 22 мощностей сжижения в период 2016-2020 годах. В будущем появление и адаптация новых технологий будет связано с среднем и малотоннажным производством, о чем говорит сезонная переориентация некоторых экспортеров с целью реализации СПГ по выгодной цене, которая будет устанавливаться в том или ином регионе. Меньшие размеры обеспечивают преимущества в экономии затрат и времени на производство необходимого количества СПГ, то есть преимущества в логистике. Предположительно благодаря этому активно начнут развиваться краткосрочные сделки по поставке СПГ, о чем говорит то, что резкий рост объемов импорта СПГ в европейских странах произошло не по долгосрочным контрактам, а на основе краткосрочных или спотовых сделок, так как они позволяют увеличить или сократить потребление СПГ в зависимости от цены [5].

Также дальнейшему развитию СПГ рынка способствует тот факт, что доля природного газа в мировом энергобалансе неуклонно растет [9], [11]. Так, согласно прогнозам InternationalEnergyAgency (IEA) [16], BritishPetroleum (BP) [17] и InstituteofEnergyEconomicsofJapan (IEEJ) [18], развитие мировой энергетики связано с ростом потребления природного газа, который продолжится и в ближайшие десятилетия более быстрыми темпами, относительно любого другого вида топлива, особенно тех, что относятся к полезным ископаемым. В прогнозах BP говорится, что к 2035 году объемы международной торговли природным газом будут расти быстрыми темпами вслед за потреблением. В связи с этим роль СПГ в будущем энергетическом балансе мира также возрастет и по прогнозу IEEJ спрос на СПГ к 2040 году увеличится более чем в 2 раза.

| Благодарности Научному руководителю, доценту кафедры Катышевой Е.Г. | Acknowledgement To the scientific supervisor, associate professor of the department Katysheva E.G. |

| Конфликт интересов Не указан. | Conflict of Interest None declared. |

Список литературы / References

- Аль Дирави Али Саид Аббас. Ретроспективы и перспективы газовой отрасли Ирака. / Аль Дирави Али Саид Аббас, Л.А. Подолянец // Евразийский юридический журнал. 2020. №12(151). С. 496-499.

- Аль Дирави Али Саид Аббас. Современное состояние газовой отрасли стран Ближнего Востока. / Аль Дирави Али Саид Аббас, Л.А. Подолянец // Международная экономика. 2020. №11. С. 26-36.

- Голубева, И.А.Особенности технологии сжижения природных газов в условиях арктического климата/ И.А. Голубева, В.М.Юпоев // Газовая промышленность. 2016. №1. С. 73-78.

- Емельянов В.В. Современные тенденции развития мирового рынка СПГ / В.В. Емельянов // Российский внешнеэкономический вестник. 2020. № 3. С. 112-121.

- Ершова Е. В. Ценообразование на сжиженный природный газ как фактор глобализации мировой торговли природным газом / Е. В. Ершова // BaikalResearchJournal. 2016. № 7(4). С. 18.

- Лебедева О. А. Маркетинговые исследования рынка / О. А. Лебедева, Н. И. Лыгина. — М. : Инфра-М, 2009. 192 с.

- Подолянец Л.А. Особенности рынка СПГ в Балтийском регионе / Л.А. Подолянец, Ю.А. Веселова // Международная экономика. 2019. № 1. С. 39-51 .

- Цвигун И.В. Мировой рынок сжиженного природного газа: современная конъюнктура и тенденции развития / И.В. Цвигун, Е.В. Ершова // Известия байкальского государственного университета. 2016. №6 (26). С. 868-881.

- Чен М. Развитие цен на газ в Китае: факторы, проблемы и последствия для спроса / М. Чен — Oxford : OIES. 2017. С. 46 .

- Топливо будущего: согласно прогнозам, к 2040 году спрос на экологически чистый СПГ вырастет в три раза. [Электронный ресурс]. URL: https://www.exxonmobil.ru/ru-RU/Energy-and-technology/Energy/Natural-gas/Fueling-the-future-cleaner-burning-natural-gas-demand-forecasted-to-triple-by-2040. (дата обращения 15.10.2021).

- Прогноз развития энергетики мира и России до 2040 года / А. А. Макаров [и др.]. — М. : Ин-т энергет.исслед. РАН : Аналит. центр при Правительстве Рос. Федерации, 2018. 175 с.

- Анализ технологий получения СПГ. [Электронный ресурс]. URL: https://clck.ru/SiL6r. (дата обращения 13.10.2021)

- PodolyanetsL. A. Development of economical and geographical image of eastern siberia as a subject and an object of strategic investments in oil and gas complex / L. A. Podolyanets, A. L.Feldman// International journal of energy economics and policy. 2017. № 2 (7). pp. 360 - 366.

- GIIGNL видит титанические подвижки на рынке СПГ в связи с изменением географической структуры поставок и коронавирусом. [Электронный ресурс]. URL: https://neftegaz.ru/news/finance/544790-giignl-geograficheskaya-struktura-postavok-spg-menyaetsya-v-storonu-uvelicheniya-roli-evropy-kak-imp/. (датаобращения15.10.2021).

- US equipment-maker Air Products employs proven technology for larger plants now being proposed. [Electronic resource]. URL: https://LNG-proven-technology-for-larger-plants. (accessed 07.02.2022).

- IEA. Global Energy & CO2 Status Report 2021. [Electronic resource]. URL: https://www.iea.org/reports/global-energy-review-2021. (accessed 14.02.2022).

- BP Statistical Review of World Energy 2021. [Electronic resource]. URL: https://www.bp.com/en/global/corporate/energy-economics/statistical-review-of-world-energy.html. (accessed 10.02.2022).

- World Energy outlook 2021. Tokyo : IEEJ, 2021. 16 p. [Electronic resource]. URL: https://eneken.ieej.or.jp/data/9411. (accessed 11.02.2022).

- 19. International Gas Union (IGU): WORLD LNG REPORT 2020. [Electronic resource]. URL: https://www.igu.org/resources/world-lng-report-2021/. (accessed: 16.02.2022).

- TheLNGindustry: GIIGNLAnnualReport 2021. [Electronic resource]. URL: https://giignl.org/document/giignl-2020-annual-report/. (accessed: 13.02.2022).

- LNGMARKETS&TRADE. [Electronic resource]. URL: https://giignl.org/lng-markets-trade-0. (accessed01.02.2022).

Списоклитературынаанглийскомязыке / References in English

- Al' Diravi Ali Said Abbas. Retrospektivy i perspektivy gazovoj otrasli Iraka [Retrospectives and prospects for Iraq’s gas industry]. /Al' Diravi Ali Said Abbas, L.A. Podolyanec. // Evrazijskij yuridicheskij zhurnal [Eurasian law journal]. 2020. №12(151). P. 496-499. [in Russuan]

- Al' Diravi Ali Said Abbas. Sovremennoe sostoyanie gazovoj otrasli stran Blizhnego Vostoka [Current state of the gas Industry in the Middle East]. /Al' Diravi Ali Said Abbas, L.A. Podolyanec. // Mezhdunarodnaya ekonomika [International ecomonics]. 2020. №11. P. 26-36 [in Russian]

- Golubeva, I.A.Osobennosti tekhnologii szhizheniya prirodnyh gazov v usloviyah arkticheskogo klimata [Features of natural gas liquefaction technology in the Arctic climate]/ I.A. Golubeva, V.M.Yupoev // Gazovaya promyshlennost [Gas industry]'. 2016. №1. P. 73-78. [in Russian]

- Emel'yanov V.V. Sovremennye tendencii razvitiya mirovogo rynka SPG [Modern tendencies of NLG market] / V.V.Emel'yanov // Rossijskij vneshneekonomicheskij vestnik [Russian foreign economics bulletin]. 2020. № 3. P. 112-121. [in Russian]

- Ershova E. V. Cenoobrazovanie na szhizhennyj prirodnyj gaz kak faktor globalizacii mirovoj torgovli prirodnym gazom [The pricing of liquefied natural gas as a factor in the globalization of world trade in natural gas] /E. V. Ershova // Baikal Research Journal. 2016. № 7(4). P. 18. [in Russian]

- Lebedeva O. A. Marketingovye issledovaniya rynka [Market marketing research] / O. A. Lebedeva N.I. Lygina. — M. : Infra-M publishing house, 2009. 192 p. [in Russian]

- Podolyanec L.A. Osobennosti rynka SPG v Baltijskom regione [Features of the LNG market in the Baltic region]. / L.A. Podolyanec, Yu. A. Veselova // Mezhdunarodnaya ekonomika [International economics]. 2019. № 1. P. 39-51. [in Russian]

- Cvigun I.V. Mirovoj rynok szhizhennogo prirodnogo gaza: sovremennaya kon"yunktura i tendencii razvitiya [The world liquefied natural gas market: rurrent environment and development tendencies] / I.V. Cvigun, E.V. Ershova // Izvestiya bajkal'skogo gosudarstvennogo universiteta [BSU News Bulletin]. 2016. №6 (26). P. 868-881. [in Russian]

- Chen M. Razvitie cen na gaz v Kitae: faktory, problemy i posledstviya dlya sprosa [The development of gas prices in China: factors, problems and effects on demand] / M. CHen — Oxford : OIES. 2017. P. 46. [in Russian]

- Toplivo budushchego: soglasno prognozam, k 2040 godu spros na ekologicheski chistyj SPG vyrastet v tri raza [10. Future fuels: demand for clean LNG is projected to triple by 2040]. [Electronic resource] URL: https://www.exxonmobil.ru/ru-RU/Energy-and-technology/Energy/Natural-gas/Fueling-the-future-cleaner-burning-natural-gas-demand-forecasted-to-triple-by-2040. (accessed 15.10.2021). [in Russian]

- Prognoz razvitiya energetiki mira i Rossii do 2040 goda [Energy development course of world and Russia up to 2040] / A. A. Makarov [et al.] — М. : Internet energy research. RAS: Analytical Center for the Government of the Russian Federation, 2018. 175 p. [in Russian]

- Analiz tekhnologij polucheniya SPG [Analysis of LNG production technology]. [Electronic resource] URL: https://magazine.neftegaz.ru/articles/gazopodgotovka/539543-analiz-tekhnologiy-polueniya-spg/. (accessed01.02.2022) [in Russian]

- PodolyanetsL. A. Development of economical and geographical image of eastern siberia as a subject and an object of strategic investments in oil and gas complex / L. A. Podolyanets, A. L.Feldman// International journal of energy economics and policy. 2017. № 2 (7). pp. 360 - 366.

- GIIGNL vidit titanicheskie podvizhki na rynke SPG v svyazi s izmeneniem geograficheskoj struktury postavok i koronavirusom [GIIGNL sees titanic developments in the LNG market due to changes in geographical supply structure and coronavirus]. [Electronic resource] URL: https://neftegaz.ru/news/finance/544790-giignl-geograficheskaya-struktura-postavok-spg-menyaetsya-v-storonu-uvelicheniya-roli-evropy-kak-imp/. (accessed 15.10.2021). [in Russian]

- US equipment-maker Air Products employs proven technology for larger plants now being proposed. [Electronic resource]. URL: https://LNG-proven-technology-for-larger-plants. (accessed 07.02.2022).

- IEA. Global Energy & CO2 Status Report 2021. [Electronic resource]. URL: https://www.iea.org/reports/global-energy-review-2021. (accessed 14.02.2022).

- BP Statistical Review of World Energy 2021. [Electronic resource]. URL: https://www.bp.com/en/global/corporate/energy-economics/statistical-review-of-world-energy.html. (accessed 10.02.2022).

- World Energy outlook 2021. Tokyo : IEEJ, 2021. 16 p. [Electronic resource]. URL: https://eneken.ieej.or.jp/data/9411. (accessed 11.02.2022).

- 19. International Gas Union (IGU): WORLD LNG REPORT 2020. [Electronic resource]. URL: https://www.igu.org/resources/world-lng-report-2021/. (accessed: 16.02.2022).

- The LNG industry: GIIGNL Annual Report 2021. [Electronic resource]. URL: https://giignl.org/document/giignl-2020-annual-report/. (accessed: 13.02.2022).

- LNG MARKETS & TRADE. [Electronic resource]. URL: https://giignl.org/lng-markets-trade-0. (accessed 01.02.2022).