ФОРМЫ И СПОСОБЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ КАПИТАЛОМ ОРГАНИЗАЦИЙ, ДОЛИ УСТАВНОГО КАПИТАЛА КОТОРЫХ ПРИНАДЛЕЖАТ МУНИЦИПАЛЬНОМУ ОБРАЗОВАНИЮ

Смолина Е.Ю.

Кандидат экономических наук, Сибирский государственный аэрокосмический университет имени академика М.Ф. Решетнева

ФОРМЫ И СПОСОБЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ КАПИТАЛОМ ОРГАНИЗАЦИЙ, ДОЛИ УСТАВНОГО КАПИТАЛА КОТОРЫХ ПРИНАДЛЕЖАТ МУНИЦИПАЛЬНОМУ ОБРАЗОВАНИЮ

Аннотация

В статье рассмотрено – необходимость разработки методов, позволяющих оценить эффективность управления капиталом организации, доли уставного капитала которых принадлежат муниципальному образованию.

Ключевые слова: автономные учреждения, управление оборотным капиталом, финансовые показатели.

Smolina E.Yu.

Candidate of economic sciences, Siberian State Aerospace University named after academician M. F. Reshetnev

FORMS AND WAYS OF EVALUATING THE EFFECTIVENESS OF CAPITAL MANAGEMENT ORGANIZATIONS, THE SHARE OF THE AUTHORIZED CAPITAL OF WHICH BELONGS TO MUNICIPALITY

Abstract

The article considers the need to develop methods to assess the effectiveness of capital management of the organization, interest in the authorized capital of which belongs to municipality.

Keywords: autonomous institutions, working capital management, financial performance.

В течение нескольких лет в России поэтапно осуществляется бюджетная реформа, одним из основных направлений которой является реструктуризация и оптимизация сети существующих государственных и муниципальных бюджетных учреждений. Одной из форм реструктуризации является создание автономных учреждений [2]. На сегодняшний день значительное количество государственных (муниципальных) учреждений приобретают статус – автономных учреждений. Данный переход обусловлен расширением полномочий этих учреждений и возможностью осуществления своих социальных функций на рыночной основе.

Таким образом, кроме выполнения заданий собственников (учредителей), автономные учреждения могут оказывать платные услуги [1]. Наиболее распространенной платной услугой является предоставление высшего образования на платной основе. Порядок определения размера платы за оказание платных услуг определяется учредителем автономного учреждения и регламентируется Постановлением Правительства РФ от 02.12.2009 № 984 «О перечне платных услуг, оказываемых организациями в целях предоставления федеральными органами исполнительной власти платных услуг». Сам расчет платы за оказание платных услуг определяется на основании приказа Минфина РФ от 22.10.2009 № 105н «Об утверждении Методических рекомендаций по определению расчетно-нормативных затрат на оказание федеральными органами исполнительной власти и (или) находящимися в их ведении федеральными государственными бюджетными учреждениями государственных услуг (выполнение работ), а также расчетно-нормативных затрат на содержание имущества федеральных государственных бюджетных учреждений» и не может превышать экономически обоснованных расходов на оказание услуги. Под экономически обоснованными затратами нужно понимать следующие затраты: затраты на оплату труда, затраты на приобретение расходных материалов, затраты на коммунальные платежи, другие затраты на содержание и использование имущества, общехозяйственные расходы. С учетом отраслевых специфик перечень затрат может быть дополнен.

В целом, с точки зрения решаемых задач бюджетные учреждения дифференцированы по степени имущественной и финансовой самостоятельности в рыночных условиях, и соответственно меняются подходы к финансовому контролю их деятельности.

Наблюдательный совет автономного учреждения, по сути, является основным контрольно-надзорным органом, который пусть и опосредованно, но осуществляет финансовый контроль государства (муниципалитета) как собственника имущества, закрепленного за автономным учреждением (ст. 10 Федерального закона от 03.11.2006 № 174-ФЗ «Об автономных учреждениях» в редакции Закона № 83-ФЗ). Однако, остается последующий контроль по результатам эффективности деятельности автономного учреждения в целом, который должен осуществляться самим учреждением. Однако, на сегодняшний день не решен вопрос связанный с формированием бухгалтерской отчетности. В современной нормативно-правовой среде имеется потребность в формировании тех показателей в бухгалтерской отчетности, необходимых исключительно для пользователей информации о деятельности автономного учреждения. Так, к примеру, определение ключевых показателей эффективности для оценки управления оборотным капиталом позволило бы решить задачу эффективности контроля по результатам деятельности – то есть полно и достоверно отражать суть происходящих процессов [3].

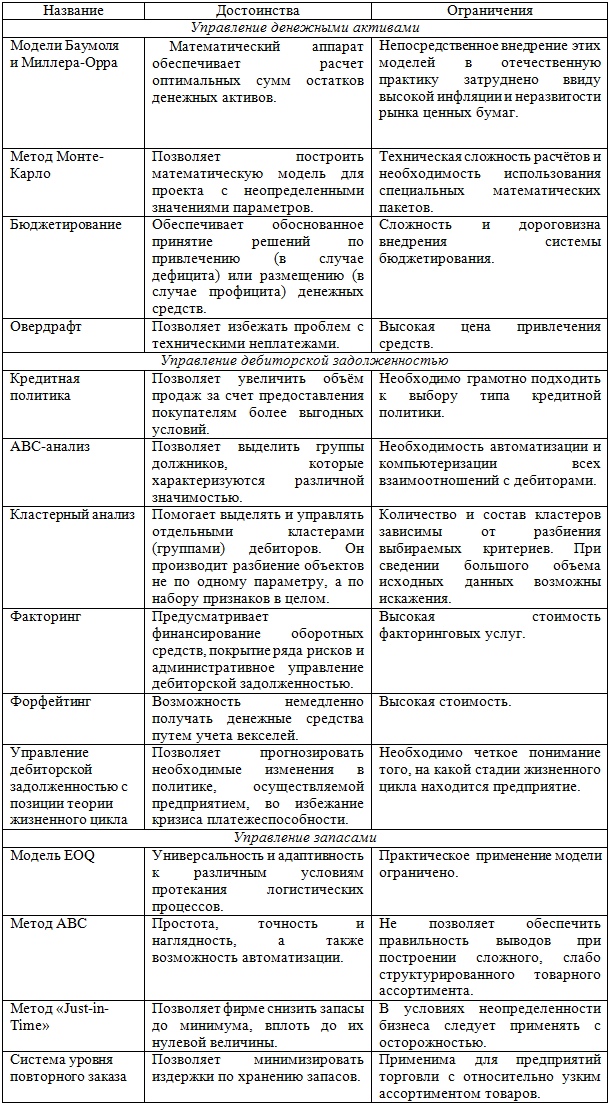

В теории и практике анализа финансовой отчетности для оценки эффективности управления оборотным капиталом коммерческой организации применяют разнородные показатели, различающиеся как целями применения, так и методикой их расчета.

Таблица 1 – Инструменты и методы управления оборотным капиталом предприятия

Представленные методы разработаны с учетом специфики деятельности коммерческих организаций. Автономнее учреждение вправе заниматься деятельностью направленной на получение прибыли, но по правовому статусу они относятся к некоммерчкским организациям. Поэтому рассмотренные методы управления оборотным капиталом не могут быть применимы к данным учреждениям, так как должны учитывать возможность объединения финансовых потоков от внебюджетных источников и бюджетных средства. Поскольку в своей деятельности автономные учреждения имеют возможность получать и накапливать активы, задача управления оборотным капиталом для данных учреждений является актуальной.

Построение и запуск системы централизованного управления оборотным капиталом – сложный кроссфункциональный процесс. В ходе этого процесса, помимо прочего, приходится решать задачи, возникающие в рамках действий различных подразделений, интересы которых так или иначе связаны. Все же решать поставленную задачу необходимо, так как это позволит более эффективно осуществлять деятельность в рыночных условиях. Этапы решения сформулированной задачи, прежде всего, должны базироваться на определении подходов для определения оптимального уровня показателей, форм и способов оценки эффективности управления капиталом организаций, доли уставного капитала которых принадлежат муниципальному образованию. Данные способы позволили наиболее эффективно управлять оборотными активами автономных учреждений.

Литература

- «Бюджетный кодекс Российской Федерации» от 31.07.1998 N 145-ФЗ (принят ГД ФС РФ 17.07.1998) (ред. от 24.07.2008)

- Федеральный закон от 08.05.2010 № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений»

- Новые формы и статус бюджетных учреждений. // Учет. Отчетность. Налоги. URL: http://www.buhgalteria.ru/article/n44033 (дата обращения 17.06.2015)

References

- «The budget code of the Russian Federation» dated 31.07.1998 N 145-FZ (adopted by the state Duma of the Federal Assembly of the Russian Federation 17.07.1998) (as amended on 24.07.2008)

- Federal law of 08.05.2010 No. 83-FZ «On amendments to certain legislative acts of the Russian Federation in connection with improvement of legal status of state (municipal) institutions»

- New form and the status of budgetary institutions. // Accounting. Statements. 2012. URL: http://www.buhgalteria.ru/article/n44033 (17.06.2015)