АНАЛИЗ ТЕОРЕТИЧЕСКИХ ПОДХОДОВ К АДАПТАЦИИ И РАЗВИТИЮ МЕХАНИЗМА СТРАТЕГИЧЕСКОГО КОНТРОЛЛИНГА В МЕНЕДЖМЕНТЕ ПРЕДПРИЯТИЙ

Трюшникова Е.С.1 Разнова Н.В.2

1Магистрант, 2кондидат экономических наук

Институт управления бизнес-процессами и экономики Сибирский Федеральный Университет в г. Красноярске

АНАЛИЗ ТЕОРЕТИЧЕСКИХ ПОДХОДОВ К АДАПТАЦИИ И РАЗВИТИЮ МЕХАНИЗМА СТРАТЕГИЧЕСКОГО КОНТРОЛЛИНГА В МЕНЕДЖМЕНТЕ ПРЕДПРИЯТИЙ

Аннотация

Теория и практика управления за последние десятилетия аккумулировала и создала множество инструментов, подходов, концепций и способов, позволяющих повысить эффективность управления деятельностью хозяйствующих систем. Менеджмент предприятий, ориентированных на развитие и повышение конкурентоспособности в долгосрочной перспективе, как правило, заинтересован во внедрении и использовании нового и современного управленческого инструментария, позволяющего более успешно решать поставленные задачи и достигать намеченных целей.

Ключевые слова: стратегический контроллинг, планирование, контроль, стратегия, рост конкурентоспособности, развитие бизнеса.

Tryushnikova E.S.1 Raznova N.V.2

1Master’s Degree Student, 2PhD in Economy

Institute for Business Processes and Economics Siberian Federal University in Krasnoyarsk

ANALYSIS OF THEORETICAL APPROACHES TO THE ADAPTATION AND DEVELOPMENT OF STRATEGIC CONTROLLING MECHANISM IN MANAGING ENTERPRISES

Abstract

The theory and practice of management has accumulated and created many tools over the past decades, as well as various approaches, concepts and methods that enable the improvement of the efficiency of managing the activities of economic systems. In the long term, management of enterprises focused on development and increasing competitiveness is usually interested in the introduction and use of new and modern management tools that enable more successful accomplishment of the tasks and achievement of the goals.

Keywords: strategic controlling, planning, control, strategy, growth of competitiveness, business development.

Стратегический контроллинг – это современный инструмент обеспечивающий руководство информацией, как о текущей обстановке, так и позволяющий осуществлять перспективное проектирование, основная идея инструмента заключается в составлении целостной информационной поддержки в время принятия управленческих решений на всех уровнях организации (стратегическом и оперативном) [1, С.50-96].

Стратегический контроллинг находит свое применение в разных отраслях и сферах производства, что подтверждается материалами рисунка 1.

Рис.1 – Структура использования стратегического контроллинга в России, [1, С.50-96], [2, С. 46-49], [3, С. 55-58], 4, С.244-249]

Наибольшее распространение стратегический контроллинг имеет в машиностроительной отрасли (30%), чаще всего данные предприятия используют стратегический контроллинг, как инструмент, позволяющий осуществлять контроль и корректировку существующих затрат предприятия с целью последующей их минимизации. Около 25% предприятий авиабизнеса, применяют стратегический контроллинг, как инструмент, позволяющий корректировать и оптимизировать существующие маршруты. Активно используют возможности стратегического контроллинга и нефтяные компании (20%). Отметим, что преследуя идентичные цели, каждая организация осуществляет внедрение и адаптацию данного инструмента в производственный процесс по своему алгоритму.

В современных источниках встречается множество взглядов относительно необходимости поиска новых путей и способов, способствующих росту конкурентоспособности, том числе на основании мобилизации всей системы поддержки управления организацией.

При этом всем многообразии подходов проблематика стратегического развития компаний разносторонняя:

− теоретико-методологическая база понятия "стратегический контроллинг" представлена в трудах исследователей: А. Дайле, Р. Каплан, Ф. Митчелл, Д. Нортон, Г. Пич, Т. Райхман, П. Хорват, Э. Майер, Р.Манн, X. Фольмут, Д. Хан, Э. Шерм, Х.Эрман, Ю.Вебер. В данных работах раскрываются аспекты наиболее весомых и значимых моментах внедрения контроллинга на предприятии, в том числе представлены различные подходы к понятию контроллинг;

− фундаментальные аспекты функционирования стратегического контроллинга отражены в работах Д.Хана, с инновационной точки зрения в трудах- Ю.Вебера;

− теоретическая база по вопросу "стратегического контроллинга" отражена в научных работах Рудычева А.А., Игнатова Т.В., Игнатьева О.И., Рыбянцева М.С., Баталов Д.А., Бердников В.В., Валеев Р.Р., Ермоленко В.В., Пшинокова И. В., Шевченко С.Ю., Сацук Т. П., Васильев П.Л. и др;

− вопросу механизма стратегического контроллинга посвящены труды Корасева Д.Н., Исаева О.В., Попченко Е.Л., Шалунова Ж.Л., Бобкова Е.Ю. и др.;

− проблема формирования системы сбалансированных показателей стратегического контроллинга представлена в работах Цыкина Г.К., Ерыгина Л.В., Шевченко С.Ю. и Сацук Т.П. и др.;

− ряд работ отечественных авторов, касается вопросов прикладного использования принципов контроллинга в экономике: Ю.Г. Анискин, Н.Г. Данилочкина, В.Б. Ивашкевич, С.Н, Зайцев, В.А. Ивлев, A.M. Карминский, Л.М. Малышева, Э.С. Минаев, Н.И. Оленев, А.Г. Примак, С.Г. Фалько и др. ;

− механизму контроллинга посвящены работы Д. Н. Карасев , О. В. Исаева, Е. Л. Попченко, Ж. Л. Шалунова, Е. Ю. Бобкова и др., которые не раскрыли сути использования в этом словосочетании термина «механизм».

Существующие подходы к внедрению и адаптации стратегического контроллинга рассматривают данный вопрос с разных точек зрения, например, Романова М.М. описывает данный процесс, как линейную функцию, имеющую определенный вход и конечный выход. Когда в свою очередь Задорнов К.С. ассоциирует адаптацию стратегического контроллинга с цикличной схемой, которая увязывает в себе определенные критерии, характеризующие эффективность стратегического контроллинга. А. С. Попов определяет стратегический контроллинг как отдельную подсистему стратегического менеджмента, которая взаимосвязывает все функции стратегического анализа, в том числе контролирую всю систему в целом.

Несмотря на расхождения в походах преобладающее большинство авторов отмечают, что одним из ключевых моментов при организации процесса внедрения стратегического контроллинга является вопрос масштаба и серийности производства (табл. 1) [5, С.244-249].

Таблица 1 – Анализ взаимозависимости размеров предприятия и типов производства и системы стратегического контроллинга

| Размер предприятия/тип производства | Показатели для сравнения | ||

| Место и роль стратегического контроллинга | Структура системы стратегического контроллинга | Степень детализации системы стратегического контроллинга | |

| Крупные предприятия | Высокая роль стратегического планирования. Концентрация внимания на повышение мобильности и гибкости реагирования при изменениях внешней среды. | Глубокая функциональная специализация. | Мониторинг отклонений основывается на учете укрупненных показателей |

| Малые предприятия | Высокая роль оперативного планирования. Поддержание внимания на повышение мобильности и гибкости реагирования при изменениях внешней среды. | Слабая функциональная специализация | Мониторинг отклонений параметров может проводится на основе детализированных данных |

| Единичное производство | Концентрация внимания менеджмента на вопросах стратегического уровня | Низкая доля оперативности и гибкости | Используются укрупненные планово-учетные единицы |

| Серийной производство | Концентрация внимания менеджмента на вопросах стратегического и оперативного уровня | Высокая гибкость | Необходимость высокой степени детализации |

| Массовое производство | Концентрация внимания менеджмента на вопросах оперативного уровня | Низкая доля оперативности и гибкости | Необходимость высокой степени детализации |

На основании данных таблицы 1 в наибольшей степени нуждаются в использовании стратегического контроллинга - крупные и средние предприятия с единичным и серийным типом производства. Так как современные условия развития характеризуются достаточно высокой динамикой изменений рынков потребительского назначения, а также концентрацией конкурентной борьбы, регулярный контроль и адаптация - становятся для предприятий самой актуальной стратегической задачей.

В современных условиях любому руководителю при принятии управленческих решений необходимы постоянно обновляемые данные о состоянии, не только внешней, но и внутренней среды, результаты их анализа. Возможность организации к своевременной реакции на рыночные изменения зависит от временного интервала, действия руководства, а также от затрат времени, необходимого для изменения сложившейся ситуации. Чем длительнее период принятия решения и внедрения изменений, тем вероятнее потери прибыли, соответственно, чем больше данный интервал стремится к нулю, тем выше шанс получения экономического эффекта, что говорит о непрерывности процессов стратегического контроллинга.

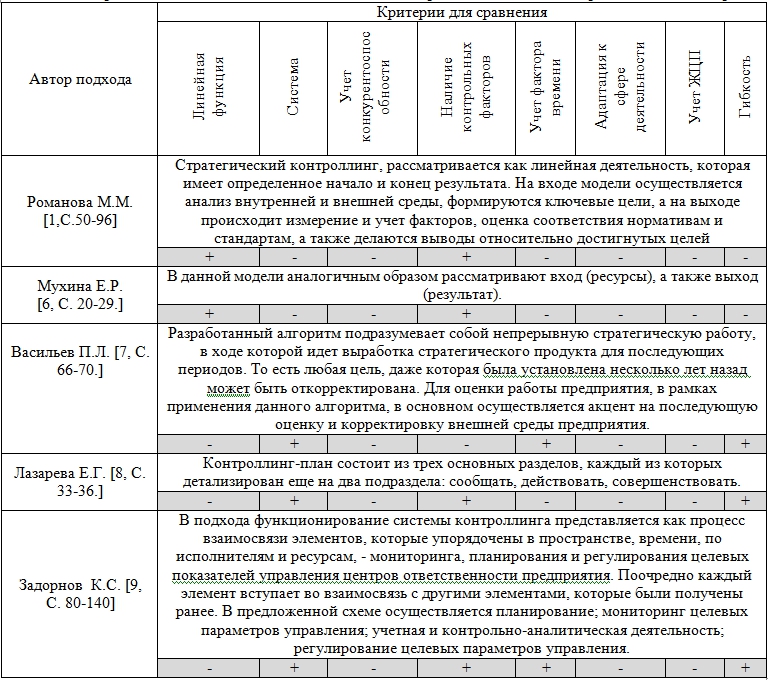

Существующие подходы к адаптации и развитию механизма стратегического контроллинга в менеджменте предприятий, в систематизированном виде отражают материалы таблицы 2.

Таблица 2 – Сравнительный анализ подходов к адаптации и развитию механизма стратегического контроллинга

Материалы таблицы 2 свидетельствуют о том, что механизм стратегического контроллинга является многогранным инструментом, который можно рассматривать с разных позиций. Одни авторы считают, что стратегический контроллинг идентичен линейной функции, другие представляют данный механизм, как многообразное явление, состоящее из нескольких ключевых индикаторов. Важным моментом в вопросе адаптации и внедрения механизма стратегического контроллинга является выбор ключевых факторов, которые оказывают существенное влияние на функционирование механизма. Как показывают материалы таблицы 2, авторы выделяют следующие факторы, которые стоит учитывать в процессе внедрения механизма стратегического контроллинга:

- системность механизма (учет комплекса элементов);

- наличие контрольных (нормативных) показателей для сравнения;

- фактор времени;

- гибкость системы;

- наличие измерительного инструментария.

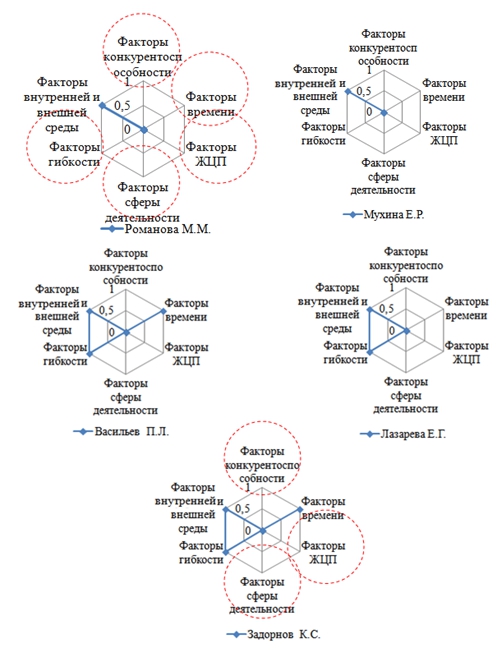

Представленный выше перечень учитываемых факторов, позволяет признать, что не все факторы, имеющие влияние на процесс реализации стратегического контроллинга на сегодня принимаются во внимание (Рис. 2)

Рис. 2 – Факторы, сопровождающие адаптацию и внедрение стратегический контроллинга в организации [1,С. 11-14]

Материалы рисунка 2 позволяют сделать вывод, что большинство авторов в своих теориях уделяют внимание 1-3 факторов, однако, на наш взгляд, ни один из них не рассматривает, такой важный фактор, как этап жизненного цикла предприятия, который существенно влияет на его конкурентоспособность, или сфера его деятельности, что, на наш взгляд, в дальнейшем может лечь в основу нового механизма стратегического контроллинга.

Говоря о механизме стратегического контроллинга, необходимо учитывать также вопрос оценки результатов, которые были достигнуты с помощью данного механизма, поскольку главная задача его использования состоит в необходимости достижения какой-либо конкретной цели. Одним из важнейших элементов в системе стратегического контроллинга является оценка полученных результатов, позволяющих полно и достоверно оценить достижение поставленных целей, величину отклонений и факторы, повлиявшие на ситуацию. Чаще всего для оценки результатов применяют систему показателей, которая позволяет отследить информацию, как на оперативном, так и на стратегическом уровне. Кроме этого, особую ценность в системе показателей имеет их универсальность, так как обеспечивается возможность оценивать эффективность деятельности, как отдельных подразделений, так и предприятия в целом.

Существует множество, как конкретных показателей, так целых систем, которые можно сгруппировать по различным критериям. Чаще всего авторы применяют классификацию в зависимости от способа построения: логико-дедуктивные и эмпирико-индуктивные.

На практике наиболее часто использование получили группы логико-дедуктивных показателей, которые базируются на декомпозиция определенного показателя верхнего уровня до показателей более низкого уровня. В отечественной и зарубежной литературе можно встретить различные логико-дедуктивные системы показателей, в частности, Du Pont, Pyramid Structure of Ratios , ZVEI и систему RL.

Особенности логико-дедуктивных систем показателей представлены в таблице 3.

Таблица 3 – Основные характеристики системы логико-дедуктивных показателей для оценки достигнутых результатов при внедрении стратегического контроллинга [10, С. 25-31, 13, С. 25-31]

| Название | Цель | Ключевой показатель | Структура системы показателей |

| Du Pont | Берет за основу максимизацию прибыли. Система была создана с целью учета оперативных компонентов | Рентабельность инвестированного капитала | Компоненты рентабельности оборота (P/T) и оборачиваемость капитала (T/K) посте- пенно разбиваются на конкретные составные части выручки, затрат и капитала |

| Pyramid Structure of Rati | Система основана на том, что ее показатели являются базисом для сравнения эффективности деятельности различных предприятий | Operating Profit Assets Employed (OPAE). Значение OPAE находят отношением операционной прибыли к используемым активам | Состоит только из отноcительных показателей, которые разделяются на основные, вспомогательные и поясняющие коэффициенты |

| ZVE | Общая цель – определение эффективности деятельности предприятия. Система предназначалась не только для планирования, но и для анализа во временном аспекте, а также для сравнения различных предприятий | Рентабельность собственного капитала | Состоит из двух крупных блоков: анализа роста и структурного анализа. Блок анализа роста исследует динамику важнейших индикаторов успеха. Среди ключевых показателей анализа роста выделяют: портфель заказов; объем продаж; добавленную стоимость; численность персонала; расходы на заработную плату; EBITDA; денежный по- ток и др. Структурный анализ исходит, как и система Du Pont, из показателей результативности и риска, по- этому основными здесь являются показатели рентабельности, оборота, капитала и прибыли |

| RL | Так же как и система ZVEI, RL используется для разнообразных целей планирования, анализа и контроля | Основные величины системы RL – рентабельность и ликвидность. Среди показателей рентабельности выделяются: ROE, ROI, ROA, S и коэффициент оборачиваемости капитала. Анализ ликвидности разбивается на показатели денежного потока и оборотного капитала | Выделяют две части: общую и специальную. Общая часть нацелена на результат хозяйcтвенной деятельности предприятия, который состоит из совокупного результата производственной и финансовой деятельности. На их основе формируются различные показатели рентабельности и ликвидности. Специальная часть используется для углубленного анализа факторов, влияющих на рентабельность и ликвидность, с учетом специфики отрасли и структурных особенностей предприятия. Основные величины здесь – доля объема продаж, постоянные и переменные издержки, маржинальная прибыль. |

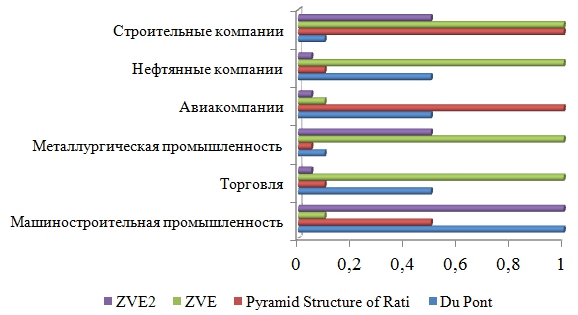

Каждая из систем позволяет произвести оценку конечных результатов с наиболее оптимальной стороны для конкретного предприятия. Практика использования данных систем показателей в экономике хозяйствующих субъектов различных видов экономической деятельности представлена на рисунке 3.

Рис. 3 – Частота использования логико-дедуктивных систем показателей оценки в практике субъектов хозяйствования [11, С. 196-199]

За долгие годы создано много новых вариантов систем показателей. Все они носят достаточно общий и теоретический характер. Однако наиболее перспективной и универсальной концепцией, с точки зрения теории, можно назвать только сбалансированную систему показателей, что подтверждает мировая практика применения модели, а также множество научных трудов и исследований, освещающих ее основы, особенности и рекомендации по применению.

На сегодня система показателей является тем универсальным инструментом оперативного и стратегического контроллинга, который позволяет комплексно оценить эффективность деятельности предприятия, измерить плановые и фактические значения контролируемых величин, определить величину отклонений, найти пути решения проблем

Среди систем показателей, способных объединить монетарные (финансовые) и немонетарные (нефинансовые) составляющие бизнеса, наибольшее распространение на сегодня получила сбалансированная система показателей, позволяющая оценить не только взаимосвязи между уровнями управления, результатами в разрезе направлений деятельности предприятия.

Таким образом при всем многообразии подходов к реализации механизма стратегического контроллинга и многообразии факторов учитываемых при его адаптации в системе управления компаниями, имеется некоторая их совокупность, которая не учитывается теоретиками и практиками, в их числе этап жизненного цикла организации, сфера ее деятельности. Недостаточно проработан и вопрос управления ростом конкурентоспособности с использованием инструментария системы стратегического контроллинга. Кроме того важна оценка последующих результатов, которая аналогичным образом осуществляется множеством путей. Отсутствие четкой классификации в показателях осложняет выбор наиболее подходящих для конкретных случаев.

Список литературы / References

- Романова М.М. Инструменты стратегического контроллинга на промышленных предприятиях: дис. … кандидата экономических наук : 08.00.05 / Романова Марина Михайловна. - Нижний Новгород .- 2013 .- 190 с.

- Филатова, В. А. Роль стратегического контроллинга в системе антикризисного управления / В.А. Филатова // Актуальные вопросы экономических наук .- 2011.- №23.- C/ 46-49.

- Васильев, П.Л. Контроллинг как основа управленческих решений на промышленных предприятиях / П.Л. Васильев // Вестник Саратовского государственного социально-экономического университета.- 2013.- №5 (49).- С. 55-58.

- Фалько С.Г. Контроллинг на малых и средних предприятиях / С. Г. Фалько // Сборник научных трудов IV международного конгресса по контроллингу.- Москва .- 2014

- Васильева З. А., Назаревич А. В. Принципы контроллинга производственной деятельности малых и средних предприятий машиностроения // Вестник СибГУ им. М.Ф. Решетнева. 2013. №2 (48). С.244-249

- Алексеенко, А.М. Понятие контроллинга для управления предприятием в современных условиях / А.М. Алексеенко // Научный журнал КубГАУ .- 2013 .- №94 .- С. 20-29.

- Васильев, П.Л. Механизм стратегического контроллинга в управлении конкурентоспособностью предприятия / П.Л. Васильев // Современные исследования социальных проблем .- 2014 .- №36 .- С. 66-70.

- Лазарева, Е.Г. Balanced Scorecard как инструмент стратегического контроллинга / Е.Г. Лазарева // Финансовый менеджмент .-2015 .- №6 .- С. 33-36.

- Задорнов, К.С. Развитие методических подходов к формированию системы контроллинга на промышленных предприятиях: дис. … кандидата экономических наук : 08.00.05 / Задорнов Константин Сергеевич .- Москва .- 2016 .- 137 с.

- Иванов, А.А. Системы оценочных показателей стратегического и оперативного контроллинга / А.А. Иванов // Известия УрГЭУ .- №3 .- 2014.- С.25-31.

- Трищенко, О.А. Применение логико-дедуктивных систем показателей для оценки результативности деятельности предприятий / О.А Трищенко // Киевский национальный экономический университет имени Вадима Гетмана .- №8 .- 2013 .- С. 196-199

- Задорнов, К.С. Развитие методических подходов к формированию системы контроллинга на промышленных предприятиях: дис. … кандидата экономических наук : 08.00.05 / Задорнов Константин Сергеевич .- Москва .- 2016 .- 137 с.

- Шевченко, С.Ю. Системы оценочных показателей стратегического и оперативного контроллинга / С.Ю. Шевченко // Санкт-Петербургский государственный экономический университет .- №3 .- 2014 .- С. 25-31

Список литературы на английском языке / References in English

- Romanova M.M. Instrumenty strategicheskogo kontrollinga na promyshlennykh predpriyatiyakh: dis. kandidata ekonomicheskikh nauk: 08.00.05 [Instruments of Strategic Controlling in Industrial Enterprises: Thesis of PhD in Economy: 08.00.05] / Romanova Marina Mikhailovna. - Nizhny Novgorod. - 2013. - 190 p. [in Russian]

- Filatova, V. A. Rol strategicheskogo kontrollinga v sisteme antikrizisnogo upravleniya [Role of Strategic Controlling in the System of Anti-Crisis Management] / V.A. Filatova // Topical Questions of Economic Sciences .- 2011.- No.23.- P / 46-49. [in Russian]

- Vasiliev, P.L. Kontrolling kak osnova upravlencheskikh reshenii na promyshlennykh predpriyatiyakh [Controlling as a Basis for Management Decisions at Industrial Enterprises] / P.L. Vasiliev // Bulletin of the Saratov State Social and Economic University. - 2013.- No.5 (49).- P. 55-58. [in Russian]

- Falko S.G. Kontrolling na malykh i srednikh predpriyatiyakh [Controlling at Small and Medium-Sized Enterprises] / S.G. Falko // Collection of Proceedings of the IV International Congress on Controlling. - Moscow. – 2014 [in Russian]

- Vasilieva Z. A., Nazarevich A. V. Printsipy kontrollinga proizvodstvennoi deyatelnosti malykh i srednikh predpriyatii mashinostroeniya [Principles of Controlling the Production Activity of Small and Medium-Sized Enterprises of Machine Building] // Bulletin of SibSU named after M.F. Reshetnev. 2013. No. 2 (48). P.244-249 [in Russian]

- Alekseenko, A.M. Ponyatie kontrollinga dlia upravleniya predpriyatiem v sovremennykh usloviyakh [Concept of Controlling for the Management of an Enterprise in Modern Conditions] / A.M. Alekseenko // Scientific Journal of KubSU .- 2013.- No. 94.- P. 20-29. [in Russian]

- Vasiliev, P.L. Mekhanizm strategicheskogo kontrollinga v upravlenii konkurentosposobnostyu predpriyatiya [Mechanism of Strategic Controlling in Enterprise Competitiveness Management] / P.L. Vasiliev // Modern Research of Social Problems. - 2014. - No.36. - P. 66-70. [in Russian]

- Lazareva, E.G. Balanced Scorecard kak instrument strategicheskogo kontrollinga [Balanced Scorecard as a Strategic Controlling Tool] / E.G. Lazareva // Financial Management.-2015. - No.6. - P. 33-36. [in Russian]

- Zadornov, K.S. Razvitie metodicheskikh podkhodov k formirovaniyu sistemy kontrollinga na promyshlennykh predpriyatiyah: dis. kandidata ekonomicheskikh nauk: 08.00.05 [Development of Methodological Approaches to the Formation of a Controlling System at Industrial Enterprises: Thesis of PhD of Economy: 08.00.05] / Zadornov Konstantin Sergeevich. - Moscow. - 2016 .- 137 p. [in Russian]

- Ivanov, A.A. Sistemy otsenochnykh pokazatelei strategicheskogo i operativnogo kontrollinga [Systems of Strategic and Operational Controlling] / A.A. Ivanov // Proceedings of the USEU. - No.3. - 2014.- P.25-31. [in Russian]

- Trishchenko, O.A. Primenenie logiko-deduktivnykh sistem pokazatelei dlia otsenki rezultativnosti deiatelnosti predpriyatii [Use of Logical-Deductive Systems of Indicators for Assessing the Performance of Enterprises] / O.A. Trishchenko // Kyiv National Economic University named after Vadim Getman. - No.8. - 2013. -P. 196-199 [in Russian]

- Zadornov, K.S. Razvitie metodicheskikh podkhodov k formirovaniyu sistemy kontrollinga na promyshlennykh predpriyatiyakh: dis. kandidata ekonomicheskikh nauk: 08.00.05 [Development of Methodological Approaches to the Formation of a Controlling System in Industrial Enterprises: Thesis Abstract of PhD in Economy: 08.00.05] / Zadornov Konstantin Sergeevich. - Moscow. - 2016. - 137 p. [in Russian]

- Shevchenko, S.Yu. Sistemy otsenochnykh pokazatelei strategicheskogo i operativnogo kontrollinga [Systems of Strategic and Operational Controlling] / S.Yu. Shevchenko // St. Petersburg State Economic University. - No.3 .- 2014 .- P. 25-31[in Russian]