АНАЛИЗ СОСТАВА И ТРЕБОВАНИЙ СТЕЙКХОЛДЕРОВ НА РАЗЛИЧНЫХ СТАДИЯХ ЖИЗНЕННОГО ЦИКЛА ОРГАНИЗАЦИИ

АНАЛИЗ СОСТАВА И ТРЕБОВАНИЙ СТЕЙКХОЛДЕРОВ НА РАЗЛИЧНЫХ СТАДИЯХ ЖИЗНЕННОГО ЦИКЛА ОРГАНИЗАЦИИ

Научная статья

ORCID: 0000-0002-3096-3452,

Финансовый университет при Правительстве Российской Федерации, Москва, Россия

* Корреспондирующий автор (svetlana.m_2796[at]mail.ru)

АннотацияРазвитие любой компании происходит путем перехода от одного этапа жизненного цикла к другому, неизбежно вызывая изменения в составе и требованиях стейкхолдеров (заинтересованных лиц) организации, чья способность влиять на успех бизнеса чрезвычайно высока. В данной статье рассматривается понятие и сущность жизненного цикла организации, определяется роль стейкхолдеров в устойчивом функционировании компании, проводится анализ состава и требований стейкхолдеров на различных стадиях жизненного цикла организации. Целью такого анализа является формирование базы для дальнейшего определения степени важности каждой заинтересованной стороны для организации, степени удовлетворения требований стейкхолдеров и разработки конкретных мер по повышению удовлетворенности важнейших из них, что является залогом устойчивого развития любой организации.

Ключевые слова: жизненный цикл организации, стадия жизненного цикла, стейкхолдеры, состав, требования.

ANALYSIS OF THE COMPOSITION AND REQUIREMENTS OF STEAKHOLDERS AT DIFFERENT STAGES OF THE ORGANIZATION’S LIFE CYCLE

Research article

Maklakova S.S. *

ORCID: 0000-0002-3096-3452,

Financial University under the Government of the Russian Federation, Moscow, Russia

* Corresponding author (svetlana.m_2796[at]mail.ru)

AbstractThe development of any company occurs through the transition from one stage of the life cycle to another which inevitably causes changes in the lineup and requirements of stakeholders of an organization while they have a significant impact on the success of a business. This article examines the concept and essence of the organization’s life cycle, determines the role of stakeholders in the sustainable operation of a company, analyses the lineup and requirements of stakeholders at various stages of the organization’s life cycle. The purpose of this analysis is to form the basis for further determination of the degree of importance of each stakeholder for the organization, the degree of satisfaction of the stakeholders’ requirements and the development of specific measures aimed at increasing satisfaction of the most important ones, which is the key to the sustainable development of any organization.

Keywords: organization’s life cycle, life cycle stage, composition, requirements.

За весь период своего существования, какой бы ни была его продолжительность, каждая организация последовательно проходит через определенные этапы, каждый из которых различается по длительности, присущим ему особенностям, проблемам, противоречиям и рискам. Совокупность этих стадий называется жизненным циклом организации. От того, на какой стадии жизненного цикла находится организация в настоящий момент времени будет зависеть ее стратегия и тактика, стиль руководства, а также методы бизнес-анализа.

Важно понимать, что несмотря на последовательность и предсказуемость перехода от одной стадии развития к другой, жизненный цикл организации не обязательно заканчивается ее ликвидацией, но, с другой стороны, нельзя упускать из внимания и тот факт, что к кризисному состоянию организация может перейти с любого этапа развития. Исходя из этого объективной основой успешного функционирования бизнеса является не только способность избежать кризиса и удержаться в границах достигнутого, но и способность стабильного продвижения по восходящей фазе жизненного цикла [4, С.37]. Управлять жизненным циклом возможно посредством непрерывного проведения бизнес-анализа, который позволит, своевременно и сознательно управляя изменениями бизнеса, перестраивать траекторию его развития и избегать затухания и гибели.

Как мы знаем, в современных рыночных условиях компания должна рассматриваться не просто как некая экономическая единица, используемая для извлечения прибыли, а как элемент той среды, в которой она действует, как подсистема в рамках системы более высокого уровня, которая и сама способна влиять на свое окружение и в то же время испытывает на себе влияние этого окружения – своих стейкхолдеров, взаимодействие с которыми во много определяет судьбу этой компании [3, С.25]. Еще в теории стейкхолдеров говорится о том, что устойчивый успех коммерческой организации может быть достигнут лишь в том случае, если будут приниматься во внимание интересы и требования различных заинтересованных сторон [8]. В рамках анализа жизненного цикла организации необходимо понимать, что состав и требования стейкхолдеров будут различаться в зависимости от этапа ее развития.

Несмотря на существование огромного числа моделей жизненного цикла организаций и продолжающиеся дискуссии относительно количества и названия стадий, большинство ученых сходятся во мнении, что эти разногласия можно устранить с помощью обобщенной пятиэтапной модели [10, С. 4], которая и будет использована нами для дальнейшего анализа.

Не останавливаясь на особенностях отдельных стадий жизненного цикла организации, определим состав и требования стейкхолдеров, характерные для каждой из них.

В качестве основных заинтересованных сторон выделим государственные органы, акционеров и инвесторов, собственников, руководителей организации, кредиторов, поставщиков, покупателей, местные сообщества и СМИ. Разделим их на внешних и внутренних, полученные результаты представим на рисунке 1.

Рис. 1 – Состав стейкхолдеров на каждой стадии жизненного цикла организации

В данной классификации для каждого этапа жизненного цикла приведен лишь возможный перечень стейкхолдеров, так как для каждой компании он будет индивидуален. Видим, что на этапе зарождения организации в состав стейкхолдеров нами не включены местные сообщества, так как деятельность компании еще не будет оказывать существенного влияния ни на экологическую, ни на социальную ситуацию в городе (или регионе), а также не включены конкуренты в связи с тем, что организации только предстоит выход на рынок, либо он только что был осуществлен. На стадии кризиса в составе внешних стейкхолдеров также отсутствуют местные сообщества и конкуренты, в связи с тем, что организация уже не способна в полном объеме осуществлять свою деятельность и, как правило, близка к ликвидации, следовательно, ее воздействие на данных заинтересованных лиц минимально, а обязательств перед ними компания не имеет.

При рассмотрении внутренних стейкхолдеров (нижняя половина рисунка) необходимо обратить внимание на порядок их записи. Так, например, на стадии зарождения собственник будет участвовать во всех процессах компании, а с переходом к стадии роста многие полномочия и функции будут переданы управленческому персоналу.

Трудно представить, чтобы интересы и требования столь разнообразных групп стейкхолдеров во всем совпадали. В условиях неизбежно и объективно существующего дефицита ресурсов, удовлетворяя требования одних стейкхолдеров, мы все чаще будем вынуждены ущемлять интересы других. Поэтому выделяемые в ходе бизнес-анализа проблемы часто не позволяют решить их все сразу. Даже у одного стейкхолдера требования могут быть противоречивыми [3, С. 61], тем более они будут различаться в зависимости от стадии жизненного цикла, на которой находится организация.

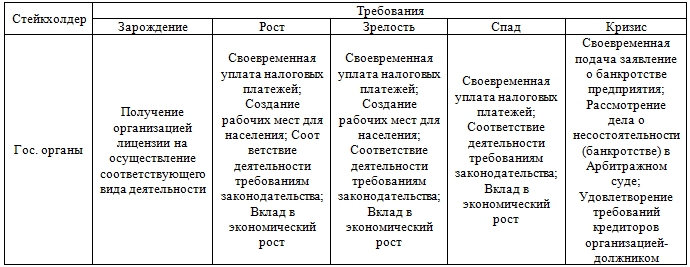

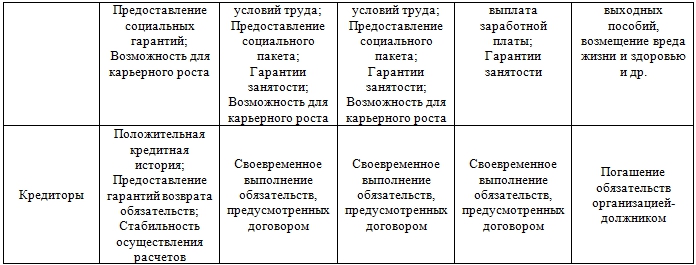

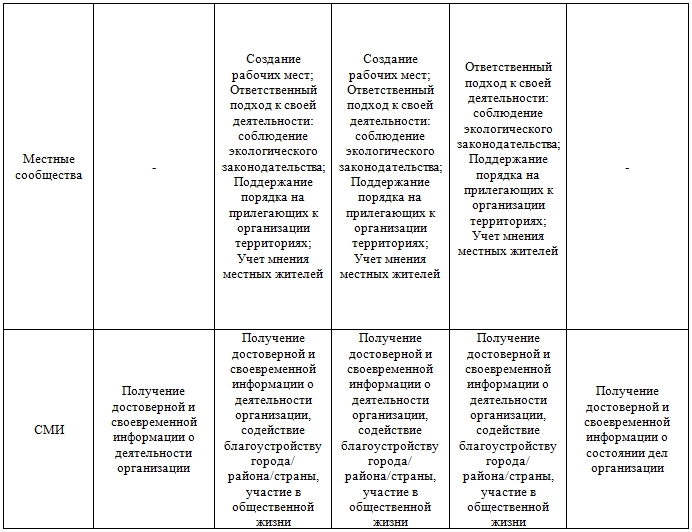

Для определения требований каждой заинтересованной стороны на различных этапах ЖЦО построим таблицу 1.

Таблица 1 – Требования стейкхолдеров на каждой стадии жизненного цикла организации

Продолжение табл. 1 – Требования стейкхолдеров на каждой стадии жизненного цикла организации

Окончание табл. 1 – Требования стейкхолдеров на каждой стадии жизненного цикла организации

Из приведенной таблицы видим, что требования стейкхолдеров будут зависеть от потенциала, которым обладает организация на конкретной стадии ее жизненного цикла. Они будет изменяться аналогично кривой жизненного цикла: с ее ростом – повышаться, а со снижением – сокращаться. Так, например, на этапе зарождения собственники организации не могут требовать получения прибыли в связи с тем, что на этой стадии компания еще не ведет хозяйственно-производственной (или иной экономической) деятельности, но уже несет определенные убытки, связанные с созданием и регистрацией новой компании, приобретением или арендой офисного и производственных помещений, закупкой оборудования и освоением производственных мощностей, покупкой сырья и материалов, наймом персонала и т. д. Как следствие, и другие группы стейкхолдеров не могут требовать роста заработных плат, роста стоимости акций, дивидендов и т.д. Возможные темпы увеличения выпуска продукции на стадии роста выше, чем на стадии зарождения и стадии зрелости, следовательно, стейкхолдеры на этапе роста будут ожидать получения большей прибыли, увеличения стоимости бизнеса, роста заработных плат, повышения конкурентоспособности бизнеса и т.д. На стадии спада их требования будут уменьшаться, в лучшем случае, пропорционально сокращению возможностей организации по их удовлетворению, ведь основной задачей организации (и основным требованием собственников и акционеров) будет обеспечение ее выживаемости. На стадии кризиса внимание собственников будет сосредоточено на поиске путей выхода из кризисной ситуации, минимизации возможных потерь, сохранении своей компании. Остальные стейкхолдеры (государственные органы, кредиторы, сотрудники, поставщики, покупатели) будут требовать погашения своих требований компанией-должником.

После определения требований стейкхолдеров на различных стадиях жизненного цикла организации необходимо определить степень влияния каждой заинтересованной стороны на компанию (например, путем перемножения степени их интереса на уровень влияния). Это даст возможность определить, какие стейкхолдеры могут в наибольшей степени повлиять на деятельность организации и, как следствие, чьи интересы необходимо удовлетворять в первую очередь, а чьи можно просто периодически мониторить.

Таким образом, учет и удовлетворение требований ключевых стейкхолдеров являются залогом устойчивого функционирования организации. Состав заинтересованных сторон и их требования на каждом этапе развития компании будут различаться, и задачей бизнес-анализа, как инструмента управления ее жизненным циклом, является постоянный мониторинг изменений в составе и требованиях стейкхолдеров, их анализ и определение приоритетности удовлетворения, что позволит своевременно выявлять бизнес-проблемы и возможности, стоящие перед организацией в контексте определенных требований, определять необходимость соответствующих изменений бизнеса, предлагать их, тем самым позволяя максимально продлить стадию роста (зрелости) компании или предотвратить переход к стадии спада или кризиса, либо вывести ее из этих стадий, позволив вновь устойчиво функционировать и развиваться.

| Конфликт интересов Не указан. | Conflict of Interest None declared. |

Список литературы / References

- Адизес И. Управление жизненным циклом корпорации / Адизес И.. – СПб: Питер, 2008.-384с.

- Бариленко В.И. Основы бизнес-анализа: учебное пособие/ В.И. Бариленко, В.В. Бердников, Р.П. Булыга [и др.]; под ред. В. И. Бариленко. – М.: КНОРУС, 2018. — 272 с.

- Бариленко В.И. Методология бизнес-анализа : учебное пособие / В.И. Бариленко. – Москва: КноРус, 2018. — 190 с.

- Луночкина Е.А. Аудит и анализ финансового состояния предприятия на различных стадиях его развития: дис. … канд. экон. наук: 08.00.12: защищена 14.12.11/ Луночкина Елена Александровна; ФГОБУ ВПО "Финансовый университет при Правительстве РФ" – М., 2011. – 200 с.

- Нагаева Е.А. Оценка уровня совпадения интересов разных участников деятельности организации при оценке ее экономического состояния// Экономический анализ: теория и практика /Е.А. Нагаева, А.И. Бородин. - 17(98), 2007.

- Пахтусова В.Н. Особенности деятельности компании на разных этапах жизненного цикла// Экономические науки/ В.Н. Пахтусова. - №58-5, 2017.

- Тейлор Ф. Принципы научного менеджмента: пер. с англ / Тейлор Ф. – М: Контроллинг, 1991. 104 с.

- Фримэн Э. Стратегический менеджмент: стейкхолдерский подход / Фримэн Э.// Бостон, Питман. -1984. – 25 с.

- Широкова Г.В. Сравнительный анализ проблем на разных стадиях жизненного цикла организации// Вестник Санкт-Петербургского университета/ Г.В. Широкова, Т.П. Козырева. Сер.8. Вып.4. 2016. – С.54-82.

- Широкова Г.В. Модели жизненных циклов организаций: теоретический анализ и эмпирические исследования//Вестник Санкт-Петербургского университета/ Г.В. Широкова, О.Ю. Серова. Сер.8. Вып.4. 2006. – С.3-27.

Список литературы на английском языке / References in English

- Adizes I. Upravlenie zhiznennym tsiklom korporatsii [Management of the Life Cycle of a Corporation] / Adizes I. – St. Petersburg: Peter, 2008. – 384 p. [in Russian]

- Barilenko V.I. Osnovy biznes-analiza: uchebnoe posobie [Basics of Business Analysis: Tutorial] / V.I. Barilenko, V.V. Berdnikov, R.P. Bulyga and others; ed. by V.I. Barilenko. – M.: KNORUS, 2018. – 272 p. [in Russian]

- Barilenko V.I. Metodologiya biznes-analiza: uchebnoe posobie [Business Analysis Methodology: Tutorial] / V.I. Barilenko. – Moscow: KnoRus, 2018. – 190 p. [in Russian]

- Lunochkina E.A. Audit i analiz finansovogo sostoyaniya predpriyatiya na razlichnykh stadiyakh ego razvitiya: dis. … kand. ekon. nauk: 08.00.12: zashchishhena 14.12.11 [Audit and Analysis of the Financial Condition of the Company at Various Stages of its Development: Thesis of PhD in Economy: 08.00.12: defended on 14.12.11] / Lunochkina Elena Alexandrovna; FSBEI HPE “Financial University under the Government of the Russian Federation” – M., 2011. – 200 p. [in Russian]

- Nagaeva E.A. Ocenka urovnja sovpadenija interesov raznyh uchastnikov dejatel'nosti organizacii pri ocenke ee jekonomicheskogo sostojanija [Assessment of the Level of Coincidence of Wants of Different Participants in the Organization’s Activities in Assessing its Economic Condition] // Ekonomicheskiy analiz: teoriya i praktika [Economic Analysis: Theory and Practice] / E.A. Nagaeva, A.I. Borodin. – 17 (98), 2007. [in Russian]

- Pakhtusova V.N. Osobennosti deyatelnosti kompanii na raznykh etapakh zhiznennogo tsikla [Features of the Company at Different Stages of the Life Cycle] // Ekonomicheskiye nauki [Economic Sciences] / V.N. Pakhtusov. – No.58-5, 2017. [in Russian]

- Taylor F. Printsipy nauchnogo menedzhmenta: per. s angl. [Principles of Scientific Management: Transl. from English] / Taylor F. – M: Controlling, 1991. 104 p. [in Russian]

- Freeman E. Strategicheskiy menedzhment: steikholderskii podkhod [Strategic Management: Stakeholder Approach] / Freeman E. // Boston, Pitman. – 1984. – 25 p. [in Russian]

- Shirokova G.V. Sravnitelnyi analiz problem na raznykh stadiyakh zhiznennogo tsikla organizatsii [Comparative Analysis of Problems at Different Stages of the Organization’s life cycle] // Vestnik Sankt-Peterburgskogo universiteta [Bulletin of St. Petersburg University] / G.V. Shirokova, T.P. Kozyrevs. Ser.8. Issue 4, 2016. – P.54-82. [in Russian]

- Shirokova G.V. Modeli zhiznennykh tsiklov organizatsii: teoreticheskii analiz i empiricheskie issledovaniya [Organization’s life cycle Models: Theoretical Analysis and Empirical Research] // Vestnik Sankt-Peterburgskogo universiteta [Bulletin of St. Petersburg University] / G.V. Shirokova, O. Yu. Serov. Ser.8. Issue 4, 2006. – P. 3-27. [in Russian]