АНАЛИЗ МЕТОДОВ ОЦЕНКИ КОРПОРАТИВНОГО УПРАВЛЕНИЯ ПРЕДПРИЯТИЯ В РОССИЙСКОЙ ПРАКТИКЕ

Волкова Н.А.

Аспирант российского экономического университета имени Г.В. Плеханова (РЭУ)

АНАЛИЗ МЕТОДОВ ОЦЕНКИ КОРПОРАТИВНОГО УПРАВЛЕНИЯ ПРЕДПРИЯТИЯ В РОССИЙСКОЙ ПРАКТИКЕ

Аннотация

В статье рассматриваются существующие в российской практике методы оценки корпоративного управления на предприятиях.Проводится анализ данных методов и дается описание их достоинств и недостатков. Основное внимание уделяется методам количественной оценки качества корпоративного управления предприятий. Предлагается новый подход количественной оценки качества корпоративного управления с учетом его влияния на финансовые показатели предприятия.Итоговая количественная оценка уровня качества корпоративного управления является в некотором роде комплексной моделью производительности и зрелости управленческой системы предприятия, аналогом CMMI. Данная модель позволит понять, на каком уровне зрелости находится предприятие, и как это влияет на стоимость корпорации в целом.

Ключевые слова: корпоративное управление, модель оценки корпоративного управления, процесс принятия управленческих решений, количественная оценка корпоративного управления, эффективность управленческих решений.

Volkova N.A.

Postgraduate student, Russian Economics University of G.V. Plekhanov (REU)

ANALYSIS OF EVALUATION METHODS OF CORPORATE MANAGEMENT COMPANIES IN THE RUSSIAN PRACTICE

Abstract

The article discusses the existing in Russian practice the methods of evaluation of corporate governance in enterprises. The analysis of these methods and describes their advantages and disadvantages. Focuses on methods of quantitative assessment of the quality of corporate governance of enterprises. We propose a new approach for quantitative assessment of the quality of corporate governance taking into account its impact on the financial performance of the company. The final quantitative assessment of the level of quality of corporate governance is somewhat complex model of performance and maturity of enterprise management system, similar to CMMI. This model will allow us to understand at what level of maturity the company is located and how it affects the value of the Corporation as a whole.

Keywords: corporate governance, valuation model of corporate governance, the process of managerial decision making, quantitative assessment of corporate governance, efficiency of management decisions.

Управленческая деятельность в сфере экономики, менеджмента и маркетинга, всегда связана с принятием управленческих решений по различным управленческим ситуациям. Поэтому в общем случае под решением понимают набор управленческих воздействий (действий со стороны лица, принимающего решения (ЛПР)) на объект (систему, комплекс и т. д.) управления, позволяющий привести данный объект в желаемое состояние или достичь поставленной перед ним цели [1]. Процесс принятия решений (ПР) — это один из этапов управленческой деятельности, на котором происходит выбор наиболее предпочтительного решения из допустимого множества решений, или упорядочение множества решений по их важности. [1]

Управленческие решения отличаются многообразием форм, так как отражают многогранность, сложность взаимодействия объективных и субъективных факторов, которые взаимодействуют в производственных системах. Корпоративное управление – это своего рода система руководства и контроля над деятельностью компаний. Поэтому глубокому анализу и оценке должны быть подвергнуты стратегические управленческие решения ЛПР.

В России не на всех предприятиях уделяется необходимое внимание ведению стандартов корпоративного управления, повышению его эффективности, что вызвано такими причинами, как:

- неосведомленностью предприятий о необходимости внедрения стандартов корпоративного управления;

- несовершенство нормативно-правовой базы в сфере акционерного законодательства;

- сложность в применении критериев оценки эффективности корпоративного управления [2].

Кроме того, отсутствие научно обоснованного аппарата оценки эффективности корпоративного управления усложняет понимание необходимости соблюдения корпоративных стандартов.

Всестороннее изучение трудов зарубежных и отечественных ученых показало, что вопросы оценки экономической эффективности управленческих решений отошли на второй план, хотя традиционные методы оценки экономической эффективности управления к российским корпорациям практически не приемлемы. Следовательно, научные исследования, посвященные решению этой сложной проблемы, высокую актуальность имеют [5].

В настоящее время существует две группы методик оценки эффективности корпоративного управления: управленческие и экономические. Методы оценки эффективности корпоративного управления с использованием управленческих критериев представлены в основном различными рейтингами.

Рейтинг КУ «РИД – Эксперт РА» оценивает соблюдение интересов собственников: соответствие компании требованиям российского законодательства в части КУ, соблюдение рекомендаций Кодекса КУ, наличие рисков нарушения прав акционеров компании и т.д. [3] Недостатком данного метода является то, что этот метод не учитывает способность капитала компании приносить доход. Основное внимание уделяется правовому соблюдению интересов собственников.

CORE-рейтинг, рейтинг «ПРАЙМ-ТАСС», рейтинг КУ, Standart & Poor’s, Brunswick UBS Warburg, все эти методы оценки задают каждому оценочному показателю вес, который основывается на субъективном мнении экспертов. Используется интегрированный показатель сравнения с высшими результатами всей совокупности анализируемых компаний, что показывает расстояние от точки с координатами из нормированных показателей предприятия анализируемого до точки с единичными координатами эталонного предприятия. Недостатки данных методов сводятся к тому, что рейтинговая оценка малоинформативна, потому что показывает место занимаемое предприятием среди др. фирм. Эти методы применимы только к компаниям с эффективно действующими механизмами корпоративного управления. Отечественные методики имеют противоречивый характер, так как основываются на мнениях экспертов, а зарубежные методики не всегда возможно применить к российским предприятиям, т.к. они не удовлетворяют требованиям зарубежных оценщиков в прозрачности информации. Формирование показателей эталонного предприятия является достаточно сомнительным, т.к. со временем ориентиры изменяются. А также не учитываются взаимосвязи между показателями.

Системы мониторинга корпоративного управления, согласно А. Коупланду, Д. Коллеру и Р. Муррину основным инструментом которых является финансовая отчетность, предоставляемая предприятием всем заинтересованным сторонам, основана на информационной прозрачности акционерного общества, что является одним из наиболее важных факторов эффективности КУ. Эти методы оценки эффективности корпоративного управления не позволяют дифференцировать интересы различных собственников и не конкретизируют экономические критерии оценки деятельности анализируемого предприятия.

Методы оценки эффективности корпоративного управления с использованием экономических критериев:

- Статистически обоснованные модели прогнозирования возможного банкротства предприятия на заданный временной период.

- Ранговые методики рейтингования предприятий.

- Отраслевые методы ранжирования предприятий.

- Методики определения рейтинга предприятия в целях кредитования.

Недостатками этих методов является то, что они основаны на оценке экономических выгод. Они не учитывают заинтересованность собственников в работе предприятия, как на пример интерес установления контроля за его деятельностью, возможность влияния на управленческие решения и т.п.

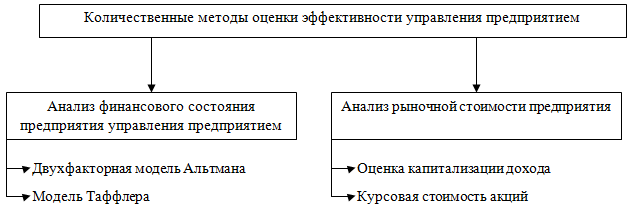

Также в современной российской практике применяются различные количественные методы оценки эффективности корпоративного управления предприятием, основанные на получении оценочных результатов эффективности управления на основе анализа финансового состояния и рыночной стоимости предприятия (рис. 1) [4]:

Рис. 1 – Количественные методы оценки эффективности управления предприятием

Анализ финансового состояния предприятия осуществляется двумя этапами:

- оценивается вероятность банкротства (через двухфакторную модель Альтмана)

- оценивается финансовая устойчивость предприятия (модель Таффлера).

Двухфакторная модель Альтмана производит оценку степени банкротства компании, а многофакторная модель Таффлера строит модель платежеспособности компании [2]. В результате все рассчитанные показатели сопоставляются, и делается вывод о финансовом состоянии предприятия.

Недостатками данного метода является то, что компании, имеющие финансовые трудности, всячески задерживают публикацию своих отчетов, поэтому корректные данные долгое время недоступны. Данные, публикуемые в отчетах, могут быть не достоверными, что приводит к тому, что одни показатели деятельности предприятия могут свидетельствовать о неплатежеспособности, а другие давать основания о стабильности его работы.

Вторая методика оценки эффективности корпоративного управления предприятием основана на анализе его рыночной стоимости. Метод капитализации дохода основан на определении стоимости предприятия путем деления текущих доходов предприятия на коэффициент капитализации.

Основной недостаток - необходимым и обязательным условием применения этого метода считается допущение о том, что доходы, приносимые компанией в будущем останутся на сравнительно одном уровне с текущими доходами.

Метод оценки курсовой стоимости акций заключается в сравнении курсовой стоимости акций в текущем и предыдущем периодах. Основнойнедостаток - отсутствие исходных данных, т.к. на биржах котируются акции узкого круга российских компаний.

Таким образом, все методы оценки эффективности корпоративного управления, которые были заимствованы за рубежом и применяются в российских условиях, не всегда эффективны. Требуется совершенно другой метод, основанный на создании новых подходов к оценке экономической эффективности корпоративного управления.

Данную задачу может решить метод сбалансированных систем показателей Нортона и Каплана, т.к. в ней реализована попытка дополнить количественные расчеты качественными оценками. Они могут помочь оценить все явные и неявные факторы эффективности управления, связанные с общей стратегией корпорации. Основным недостатком этих методов является тот факт, что для их эффективного применения предприятию необходимо самостоятельно разработать собственную детальную систему показателей и внедрить ее во всех подразделениях по всей цепочке создания дополнительной стоимости. Другой слабой стороной этого метода является фактор влияния субъективного мнения на выбор системы показателей.

Для комплексной оценки эффективности корпоративного управления необходимо разработать методику, сочетающую в себе элементы экономических критериев оценки.

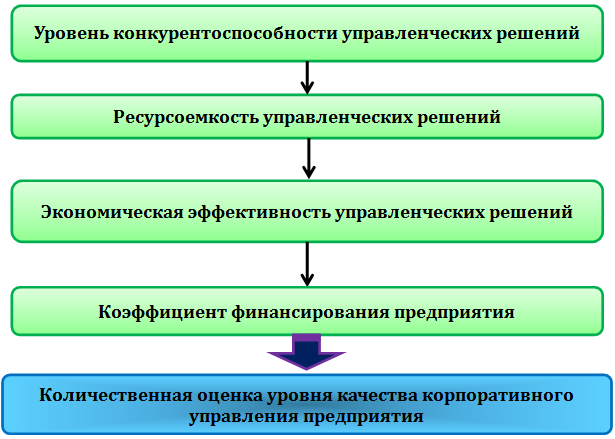

В работе предлагается модель оценки уровня корпоративного управления предприятием, состоящую из набора компонент каждая из которых определена характерным набором показателей (рис. 2).

Рис. 2 – Комплексная модель оценки уровня качества корпоративного управления предприятия

Итоговая количественная оценка уровня качества корпоративного управления является в некотором роде комплексной моделью производительности и зрелости управленческой системы предприятия (аналогом CMMI). Что позволит понять на каком уровне зрелости находится предприятие, и как это влияет на стоимость корпорации в целом. В Российской Федерации данные о рыночной цене проданных компаний, особенно в малом и среднем бизнесе, находящиеся в собственности у частных инвесторов, обычно являются закрытыми. Полученная информация из сети Интернет и других СМИ о результате, который дала оценка стоимости компании, уже реализованной на открытом рынке, требует подтверждения, поскольку, как показывает практика, владельцы бизнеса любят переоценивать собственный бизнес, из-за чего цена предложения нередко завышается в несколько раз. Однако бывают случаи, когда компании остаются недооцененными. Причинами таких расхождений в стоимости могут служить отсутствие информации о текущем состоянии рынка, ограниченность сроков, в течение которых нужно продать бизнес. Оценка компании включает в себя не только оценку активов, но и оценку стоимости долга компании, и эффективности основной деятельности. Решением данных трудностей при оценке корпораций может стать комплексная количественная оценка качества корпоративного управления предприятием, т.к. в ее основе заложена не одна методика расчета стоимости активов, а комплекс моделей, оценивающих работу предприятия с различных сторон (табл. 1).

Таблица 1 – Этапы расчета количественной оценки качества корпоративного управления предприятием

| Наименование критерия | Описание | Метод расчета |

| Уровень конкурентоспособности УР | Свойства: - Адресность УР - Своевременность УР - Исполнимость и сроки исполнения. - Технология разработки и практического осуществления УР | Лингвистическая переменная по шкале значений: Î конк = {Очень низкая CF1; Низкая CF2; Средняя CF3; Высокая CF4}, где CF1, CF2, CF3, CF4 – факторы уверенности, определяющиеся как функции принадлежности |

| Ресурсоемкость | Для различных решений необходимы различные ресурсы (временные, информационные, людские, экономические, технические и пр.) и в разном количестве и соотношении. | Среднее геометрическое обеспеченности ресурсов по каждому типу ресурсов:

|

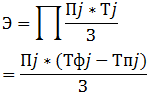

| Экономическая эффективность УР | Эффект управленческих решений в общем виде количественно можно выразить в приросте объема товарооборота, в ускорении товарооборачиваемости или в уменьшении объема товарных запасов |  где Э – экономическая эффективность от увеличения j-того показателя; П–прибыль наед. j-того показателя; Тj–прирост j-того показателя врезультате внедрения управленческого решения; ТФj – фактический j-тый показатель после внедрения управленческого решения; ТП – j-тый показатель за сопоставимый период до внедрения управленческого решения; З – затраты на разработку, реализацию управленческого решения и хозяйственную деятельность организации.

где Э – экономическая эффективность от увеличения j-того показателя; П–прибыль наед. j-того показателя; Тj–прирост j-того показателя врезультате внедрения управленческого решения; ТФj – фактический j-тый показатель после внедрения управленческого решения; ТП – j-тый показатель за сопоставимый период до внедрения управленческого решения; З – затраты на разработку, реализацию управленческого решения и хозяйственную деятельность организации. |

| Ожидаемая прибыль при принятии тех или иных управленческих решений на непроизводственном предприятии | Д = В – Зо-Зi, где В – выручка при реализации объема услуг после принятия управленческих решений; Зi – затраты на реализацию управленческих решений; Зо – затраты на осуществления основной деятельности | |

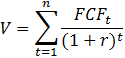

| Стоимость предприятия | Метод дисконтированных денежных потоков:

где n — период, за который существуют прогнозные значения денежных потоков;

r — ставка дисконтирования с учетом риска и стоимости капитала1;

FCFt — чистый денежный поток, доступный компании в периоде t.

где n — период, за который существуют прогнозные значения денежных потоков;

r — ставка дисконтирования с учетом риска и стоимости капитала1;

FCFt — чистый денежный поток, доступный компании в периоде t. |

|

| Оценка экономической эффективности | Iэфф=K1*Э+К2* |

|

| Запаса финансовой устойчивости предприятия | Показатель финансовой динамики для кратко-, средне- и долгосрочной задолженности | m = k / kнорм + l × T, где k – коэффициент ликвидности (отношение активов к сумме долга без учета процентов по банковским кредитам); kнорм – нормативное значение коэффициента ликвидности; T – нормативный период погашения задолженности; l – коэффициент покрытия задолженности за счет чистой прибыли |

| Оценка источников финансирования |  где СКt – собственный капитал предприятия в период времени t; ЗКt – заемный капитал компании в период времени t; mt – показатель финансовой динамики в период времени t; Т – количество рассматриваемых временных периодов.

где СКt – собственный капитал предприятия в период времени t; ЗКt – заемный капитал компании в период времени t; mt – показатель финансовой динамики в период времени t; Т – количество рассматриваемых временных периодов. |

Данный метод представляет собой синтаксис различных моделей оценки эффективности деятельности предприятия, что позволяет получить комплексную оценку деятельности и управления предприятием в целом.

Список литературы / References

- Афоничкин А.И., Михаленко Д.Г. Управленческие решения в экономических системах. Учебник. СПб.: 2009. — 480 с. Стр. 10

- Иванова Е.А., Шишикина Л.В. Корпоративное управление. – Ростов н/Д: «Феникс», 2007. – 256с.

- Моисеев С. Регулирование деятельности рейтинговых агентств на национальном рынке // Вопросы экономики, 2009. - №2. – С.42

- Саати Т. Принятие решений. Метод анализа иерархий. – М.: «Радио и связь», 1993. – 366с.

- Филатова А.А., Кравченко К.А. Современная практика корпоративного управления в российских компаниях – М.: Альпина Бизнес Букс, 2007. – 245с.

Список литературы на английском языке / References in English

- Afonichkin A.I., Mihalenko D.G. Upravlencheskie reshenija v ekonomicheskih sistemah [Management decisions economic systems] — Uchebnik SPb.: 2009. — 480 p. P. 10 [in Russian]

- Ivanova E.A., Shishikina L.V. Korporativnoe upravlenie [Corporate governance] – Rostov n/D: «Feniks», 2007. – 256 P. [in Russian]

- Moiseev S. Regulirovanie dejatel'nosti rejtingovyh agentstv na nacional'nom rynke [Regulation of rating agencies on the national market] // Voprosyjekonomiki, 2009. - №2. – 42 P. [in Russian]

- Saati T. Prinjatie reshenij. Metod analiza ierarhij [Decision-making. Method of analysis of hierarchies] – M.: «Radio isvjaz'», 1993. – 366 P. [in Russian]

- Filatova A.A., Kravchenko K.A. Sovremennaja praktika korporativnogo upravlenija v rossijskih kompanijah [Modern corporate governance practice in Russian companies] – M.: Al'pinaBiznesBuks, 2007. – 245 P. [in Russian]