СТРАТЕГИИ СОБЫТИЙНЫХ ХЕДЖЕВЫХ ФОНДОВ ПРИ БИНАРНЫХ СОБЫТИЯХ

Парамонова В.Е.

ORCID: 0000-0001-7683-5432, Кандидат экономических наук, МГИМО(У) МИД России (Московский государственный институт международных отношений (Университет) МИД России)

СТРАТЕГИИ СОБЫТИЙНЫХ ХЕДЖЕВЫХ ФОНДОВ ПРИ БИНАРНЫХ СОБЫТИЯХ

Аннотация

Последние два года стали показательными с точки зрения непредсказуемости результатов тех или иных политических событий. Итоги референдума в Великобритании, выборов в США удивили общественность. И там, где взаимные фонды не рискнули вкладывать средства, событийные хеджевые фонды нашли возможность получения сверхприбылей с ограничением рисков. Рассмотрению их стратегий при бинарных событиях посвящена настоящая статья. Ожидаемые выборы в Германии, Норвегии, Чили во второй половине 2017 года делают исследование таких стратегий актуальным.

Ключевые слова: событийный хедж-фонд, пут, колл, колл спред, бинарные события.

Paramonova V.E.

ORCID: 0000-0001-7683-5432, PhD in Economics, Moscow State Institute for International Relations of the Ministry of Foreign Affairs of Russia (University)

STRATEGIES OF EVENT-DRIVEN HEDGE FUNDS FOR BINARY EVENTS

Abstract

The last two years have become indicative in terms of unpredictability of the results of certain political events. The results of the referendum in the UK and elections in the US have surprised the public. While mutual funds have not risked investing, event-driven hedge funds have found the possibility of obtaining excess profits with risk limitation. Consideration of their strategies for binary events is the subject of this article. Expected elections in Germany, Norway and Chile in the second half of 2017 make research of such strategies relevant.

Keywords: event-driven hedge fund, put, call, call spread, binary events.

У термина «хедж-фонд» отсутствует общепризнанное определение: данные финансовые организации имеют целый ряд особенностей, отличающих их от прочих игроков на рынке, которые сложно уместить в одно предложение. Согласно определению с сайта Barclayhedge.com: хедж-фонды являются альтернативным инструментом инвестирования, доступным исключительно опытным игрокам – институциональным инвесторам, а также индивидуальным инвесторам, располагающим значительным капиталом. Хедж-фонды представляют из себя организации, имеющие возможность и право формировать портфели из разного типа ценных бумаг и применяющие продвинутые инвестиционные стратегии (так называемое агрессивное управление), включающие в себя долговой рычаг, длинные и короткие позиции, а также производные инструменты, как на внутреннем, так и на иностранных рынках [1].

Такие фонды применяют динамические инвестиционные стратегии для обнаружения уникальных возможностей для торговли на рынке, а затем активно управляют своими инвестиционными портфелями, чтобы сохранять высокие и диверсифицированные абсолютные доходы, зачастую используя долговой рычаг для улучшения показателей доходности. Это отличает их от паевых инвестиционных фондов открытого типа, которые занимают только длинные позиции в ценных бумагах и менее активно формируют свой портфель (обычно без рычага), так как их целью является следование за рынком и попытка превзойти его показатели. Некоторые хедж-фонды пытаются получить выгоду от ценовых аномалий на рынке, используя ошибочную оценку двух связанных между собою облигаций. Другие фонды используют компьютерные модели, чтобы обнаружить аномальные соотношения между различными акциями. Третьи создают незахеджированные позиции относительно движений рынков после фундаментального анализа. Независимо от выбранной стратегии хедж-фонды являются гораздо более активными игроками, чем паевые инвестиционные фонды открытого типа.

Выделяют четыре основные группы стратегий, которые применяются хедж-фондами: арбитражные (или стратегии относительной стоимости, Relative Value); событийные (Event-Driven); стратегии, основанные на операциях с акциями (Equity Hedge); и макроинвестирование (Macro).

Event-driven хедж-фонды – хедж-фонды, играющие на событиях, которые происходят в политике, экономике и в корпоративном мире. Стратегия базируется на том, что в результате определенных событий, таких как слияния, поглощения, реорганизации, LBO и т.д., акции могут оказаться далекими от своих теоретических стоимостей. Управляющие стремятся использовать момент для совершения выгодной операции (покупки или продажи) до выравнивания рынком цен до справедливых значений [2]. Таким образом, хедж-фонды, использующие в своей деятельности событийные стратегии, обращают особое внимание на различные корпоративные новости и события, происходящие в экономике и политике, которые могут существенно повлиять на стоимость активов.

При проведении в жизнь подобных стратегий управляющие хедж-фондов играют на асимметричности информации, переоценке риска, ограниченных возможностях некрупных частных инвесторов или законодательных ограничениях, накладываемых на других институциональных инвесторов (например, при снижении кредитного риска).

Последние два года были насыщены событиями общемирового масштаба, результаты которых не соответствовали прогнозам большинства. Начало цепочке таких событий, пожалуй, было положено в 2016 года голосованием граждан Великобритании по поводу выхода из Евросоюза. Согласно опросу, проводимому среди 500 менеджеров хедж-фондов и 300 институциональных инвесторов, 71% менеджеров верили, что по результатам референдума Великобритания останется в Евросоюзе. Но 52% голосующих выступили за выход, что существенно повлияло на настроение в индустрии хедж-фондов и на ее доходы.

Сразу после референдума 34% менеджеров прогнозировали негативное влияние результатов на доходность против 27% с позитивными прогнозами, 13% фондов Великобритании (4% Европы) планировали инвестировать больше, а 21% (17%) – меньше [8, С.22].

Такие цифры ясно демонстрируют непредсказуемость результатов некоторых политических и экономических событий, оказывающих влияние на динамику мировых финансовых рынков. Различные взгляды профессиональных участников на них только добавляют волатильности в периоды такой непредсказуемости до события и реакции после. В подобных ситуациях покупка какой-то определенной стороны может привести к значительным потерям. Поэтому многие событийные фонды выбрали в качестве своей стратегии игру на биполярности исходов таких событий и на росте волатильности накануне, они адаптировали свои решения под непредсказуемый результат с учетом вероятностей того или иного исхода, уже заложенных в цену наиболее зависимых от этих событий активов. Эти стратегии были с успехом применены во время референдума в Великобритании.

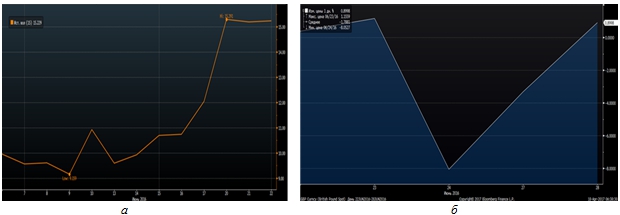

Суть заключается в выборе актива или ряда активов, наиболее подверженных влиянию предстоящего события. Для случая с выходом Великобритании из Евросоюза подошел бы фунт против доллара США. Далее следует покупка опционов колл и пут со страйками, близкими к текущему рынку. Сумма их премий и составляет максимальную стоимость стратегии и максимальный риск. По мере приближения к событию волатильность таких опционов, как показывает практика последних двух лет, будет расти, что увеличит их цену. Ряд опционов можно закрыть еще до события, тем самым снизив стоимость стратегии. А вот после его наступления закрытие опционов в деньгах обеспечит основную прибыль (Рис.1).

Рис. 1 – Волатильность британского фунта к доллару США с 7.06 по 23.06.2016 (а) и % изменение курса британского фунта к доллару США с 22.06 по 28.06.16 (б)

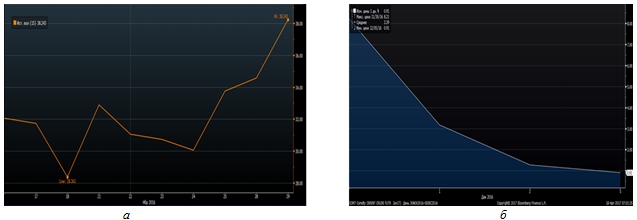

Примечание: источник – Bloomberg.Рассмотрим простейшую из таких стратегий на примере заседания ОПЕК 30 ноября 2016 года. Наиболее зависимый от результатов данного события актив – цена на нефть. 22 ноября 2016 года при текущей стоимости фьючерса на нефть WTI CLF7 в 48,7 долларов покупка опциона колл с датой истечения после заседания – 15 декабря (фьючерс – январь) со страйком 48,5 и объемом по номиналу в 1 000 000 долларов США обошлась в 5,028%(50 280 долларов США). Покупка опциона пут с той же датой, номиналом и страйком стоит 4,85% (48 500 долларов). Таким образом, стоимость всей позиции составила 98 780 долларов. Эта же сумма является максимальным риском.

Особо следует отметить важность тайминга при построении таких позиций. Покупка опционов позже, чем за неделю до события может обойтись гораздо дороже из-за роста волатильности в преддверии того или иного решения.

Результатом такой позиции стало ее закрытие путем продажи опциона колл по цене 11,91% (119 100 долларов) 12 декабря при цене CLF7 в 54,2 доллара. Пут оказался вне-денег. Прибыль составила 20 320 долларов (20,57%, что составляет 375% годовых) (Рис.2).

Рис. 2 – Волатильность нефти Brent с 17.11 по 29.11.16 (а) и % изменение цены с 30.11 по 05.12.16 (б)

Примечание: источник – Bloomberg.Если с заседанием ОПЕК вероятности того или иного исхода распределены более или менее равномерно, то результаты некоторых последних политических событий бывают якобы на 75% предопределены, что позволяет сузить коридор колебания выбранного актива, существенно сократив благодаря этому стоимость стратегии. Так вероятность победы Хиллари Клинтон в выборах президента США оценивалась в более чем 75%. Но опыт референдума Великобритании позволил ряду управляющих хедж-фондов очень успешно сыграть и на этом событии.

Итак, после выбора события надо найти актив, максимально реагирующий на результаты этого события. В нашем случае после просмотра предвыборных платформ выделялась жесткая позиция Трампа по сотрудничеству с Мексикой. А именно планы по воздвижению стены и существенному пересмотру торгово-экономических соглашений. Таким образом, мексиканский песо против доллара США стал вполне подходящим активом. При этом и эта валюта и деривативы на нее доступны и ликвидны.

Анализ предвыборных событий на динамику песо показывал, что маловероятная победа Трампа (25%) слегка заложена в его цене. Поэтому победа Клинтон укрепила бы хоть и не очень значительно данную валюту. При текущем курсе на то время в 18,95 после победы Клинтон аналитики предрекали 18,0-18,2 песо за доллар США. Победа же Трампа на выборах существенно повлияла бы на падение мексиканской валюты, снизив ее стоимость до 20 песо и выше за доллар США.

Упрощенную стратегию можно было бы выстроить путем покупки опционов пут на песо на случай победы Трампа и колл на песо на случай победы Клинтон.

На победу Трампа был куплен пут на песо в деньгах со страйком 19 песо за доллар и датой истечения 09 ноября 2016

Для сокращения расходов по позиции с победой Клинтон стратегию усложнили, выстроив колл спред путем покупки опциона колл на песо со страйком 19,0 и продажи колла на песо со страйком 18,2. Что обеспечивало выигрыш позиции в случае победы Клинтон и некоторого укрепления песо.

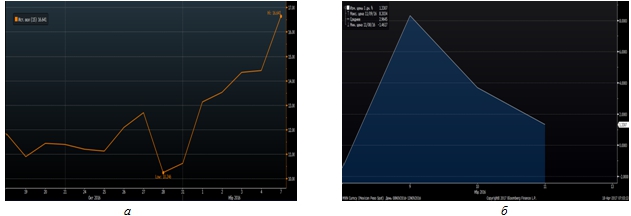

Учитывая существенный рост волатильности с ростом неопределенности накануне выборов стоимость опционов вырастала (Рис.3). Стоимость такой позиции на номинал в 2,5 млн долларов США 31 ноября 2016 года составила 62500 долларов США (покупка пута (1,3%) и колл спред (1,2%)).

В ночь победы Трампа песо упал до 20,5 песо за доллар, и пут был продан за 205 000 долларов США . Коллы продать не удалось, так как они были глубоко вне-денег [9]. Таким образом, доходность позиции к 9 ноября составила 142 500 долларов (228% за период). Если учесть, что стратегия была частью инвестиционного портфеля в 1 млн долларов США, то при максимальном возможном убытке в 6,25% от его величины операция принесла 14,25% доходности за период в 9 дней. Доходность в годовых выглядит слишком большой.

Рис. 3 – Волатильность мексиканского песо к доллару США с 19.10 по 08.11.16 (а) и % изменение курса песо к доллару с 08.11 по 11.11.16 (б)

Примечание: источник – Bloomberg.Усложнение стратегии с учетом прогнозов, заложенных в цене, сократило ее стоимость.

Прогнозы, сделанные накануне конституционного референдума в Италии 4 декабря 2016 года, выборов во Франции позволили сократить стоимости стратегий путем использования не только колл, но и пут спредов.

Отслеживание информационного потока по важнейшим событиям с целью определения бинарности, выбор наиболее зависимых от результатов этих событий активов, предварительное создание позиций с учетом возможного роста волатильности конкретного инструмента по мере приближения события, создания механизмов защиты от рисков (через деривативные инструменты) принесли немалые прибыли многим событийным фондам. В условиях неожиданных результатов политических событий они стали популярны в современном финансовом мире. Предлагаю обратить на них внимание в преддверии выборов в Германии, Норвегии, Чили и других значимых политических событий.

Список литературы / References

- What is a hedge fund? [Электронный ресурс]. – URL: http://www.barclayhedge.com/research/educational-articles/hedge-fund-strategy-definition/what-is-a-hedge-fund.html (дата обращения: 15.07.2017)

- Event driven strategy definition [Электронный ресурс]. – URL: http://www.investopedia.com/terms/e/eventdriven.asp (дата обращения: 15.07.2017)

- Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов - 4-е изд., доп. /А.Н.Буренин – Москва. НТО, 2011. – 394 с.

- Буренин А.Н. Форварды, фьючерсы, опционы, экзотические и погодные производные - 3-е изд., доп / А.Н.Буренин – Москва. НТО, 2011. – 464 с.

- Stowell D.P. An Introduction to Investment Banks, Hedge Funds, and Private Equity. The New Paradigm / D.P.Stowell - Academic Press, 2010. - 578 p.

- Vincent J.K. Profiting from Hedge Funds – winning strategies for the Little Guy /J.K.Vincent - John Wiles & Sons, 2013. – 633p.

- Brown N. Hedge Funds and the Active Management Industry [Electronic resource] // Brown N., Budharia V., de Figueiredo // The journal of Alternative Investments - Fall 2007 – Vol. 10 (3). - P. 39.

- 2017 Preqin Global Hedge Fund Report [Электронный ресурс] / Preqin Ltd 2017/URL:https://www.preqin.com/docs/samples/2017-Preqin-Global-Hedge-Fund-Report-Sample-Pages.pdf (дата обращения 15.07.2017).

- Мартыненко О.И. Трамп против песо: как заработать на выборах в США? [Электронный ресурс] / О.И. Мартыненко // Forbes – 03.11.2016 – URL: http://www.forbes.ru/mneniya/332059-tramp-protiv-peso-kak-zarabotat-na-vyborah-v-ssha (дата обращения 20.07.17).

- Хмыз О.В. Хеджевые фонды на мировом валютном рынке/О.В.Хмыз//Мировая экономика и международные отношения – 2009.- N6. – С.54-57

Список литературы на английском языке / References in English

- What is a hedge fund? [Electronic resource]. – URL: http://www.barclayhedge.com/research/educational-articles/hedge-fund-strategy-definition/what-is-a-hedge-fund.html (accessed: 15.07.2017)

- Event driven strategy definition [Electronic resource] // http://www.investopedia.com/terms/e/eventdriven.asp (accessed: 15.07.2017)

- Burenin A.N. Rynok cennyh bumag i proizvodnyh finansovyh instrumentov [Market of Securities and derivatives] / A.N.Burenin – Moscow. NTO, 2011. – 394 p. [in Russian]

- Burenin A.N. Forvardy, f'juchersy, opciony, jekzoticheskie i pogodnye proizvodnye (Forwards, futures, options, exotic and weather derivatives) / A.N.Burenin – Moscow. NTO, 2011. – 464 p. [in Russian]

- Stowell D.P. An Introduction to Investment Banks, Hedge Funds, and Private Equity. The New Paradigm / D.P.Stowell – Academic Press, 2010. - 578 p.

- Vincent J.K. Profiting from Hedge Funds – winning strategies for the Little Guy / J.K.Vincent - John Wiles & Sons, 2013. – 633 p.

- Brown N. Hedge Funds and the Active Management Industry [Electronic resource] // Brown N., Budharia V., de Figueiredo // The journal of Alternative Investments. – Fall 2007. – Vol. 10 (3). - P. 39.

- 2017 Preqin Global Hedge Fund Report [Electronic resource] / Preqin Ltd 2017. –URL:https://www.preqin.com/docs/samples/2017-Preqin-Global-Hedge-Fund-Report-Sample-Pages.pdf (accesed: 15.07.2017).

- Martynenko O.I. Tramp protiv peso: kak zarabotat' na vyborah v SShA? [Tramp against peso: How to make profit from the elections in USA?] [Electronic resource] / O.I.Martynenko // Forbes – 2016 - 03.11.2016 – URL: http://www.forbes.ru/mneniya/332059-tramp-protiv-peso-kak-zarabotat-na-vyborah-v-ssha (accessed: 20.07.17).

- Hmyz O.V. Hedzhevye fondy na mirovom valjtnom rynke [Hedge funds in the world currency market] / O.V.Hmyz // World economy and international relationship – 2009.- N6. – P.54-57. [in Russian]