РАЗВИТИЕ ВЗАИМОДЕЙСТВИЯ ПРЕДПРИНИМАТЕЛЬСКИХ СТРУКТУР И КРЕДИТНЫХ ОРГАНИЗАЦИЙ

Хасанов Р.Г.

ORCID: 0000-0002-6523-775Х, Уфимский государственный нефтяной технический университет

РАЗВИТИЕ ВЗАИМОДЕЙСТВИЯ ПРЕДПРИНИМАТЕЛЬСКИХ СТРУКТУР И КРЕДИТНЫХ ОРГАНИЗАЦИЙ

Аннотация

В данной статье исследуется развитие взаимодействия предпринимательских структур и кредитных организаций. Автор уделил надлежащее внимание такому аспекту, как кредитование субъектов предпринимательского сектора и рассмотрел динамику его развития. Выбор темы обусловлен тем, что в современных условиях у субъектов предпринимательства все чаще возникает необходимость в выстраивании системы многостороннего сотрудничества с кредитными организациями. Автор приходит к выводу, что для эффективного развития взаимодействия предпринимательских структур и кредитных организаций требуется создание сбалансированной политики в отношении субъектов предпринимательства, со стороны банковского сектора

Ключевые слова: предпринимательские структуры, банковский сектор, взаимодействие.

Khasanov R.G.

ORCID: 0000-0002-6523-775Х, Ufa State Petroleum Technological University

DEVELOPMENT OF ENTERPRISE STRUCTURES AND CREDIT ORGANIZATIONS INTERACTION

Abstract

The following article studies the development of interaction between business structures and credit organizations. The author paid due attention to the aspect of crediting of the enterprise sector subjects and considered the dynamics of its development. The choice of the topic is due to the fact that the subjects of entrepreneurship increasingly need to build a system of multilateral cooperation with credit institutions in today’s environment. The author comes to the conclusion that effective development of interaction between business structures and credit organizations requires the creation of a balanced policy with respect to business entities on behalf of the banking sector

Keywords: business structures, banking sector, interaction.

В настоящее время одним из самых важных серьёзных сдерживающих факторов социально–экономического развития регионов является неэффективная институциональная среда [3, С. 168]. Становление современной российской экономики как модели устойчивого роста базирующейся на инновационном обновлении и диверсификации происходило путём трансформации формата деловых отношений отечественного предпринимательского сектора как внутри бизнес–сообщества, так и с институтами государственной власти, общества и кредитных организаций [6, С. 29].

С целью стратегического развития предпринимательского сектора и увеличения доли малого и среднего предпринимательства (далее – МСП) в ВВП России правительством и ведущими банками страны разрабатываются различные программы инвестирования в МСП [2, C. 208]. Это позволит вывести рассматриваемый сектор на новый качественный уровень, ориентированный на модернизацию производства, создание современных рабочих мест, внедрение энергосберегающих проектов.

Потребность в кредитовании является главным фактором взаимодействия предпринимательских и банковских структур и зависит от влияния факторов внешней и внутренней среды. В этой связи предприятия часто делают выбор по комплексному банковскому обслуживанию, т. е. кроме кредитования и в отношении других банковских услуг, в пользу того банка, который готов им предоставить оперативно более дешёвые кредитные ресурсы. Удешевления и улучшения общих условий кредитования компании в банке, а также в целом лояльности кредитной организации к предприятию можно достичь не только с помощью высокой кредитоспособности бизнеса, но и благодаря согласию предприятия по использованию дополнительных банковских продуктов: зарплатного проекта, инкассации наличности, эквайринга и т.д. [7, С. 156].

Лаврушина О.И. выделяет следующие формы взаимодействия МСП и кредитных организаций [5, С. 114]:

- Денежные платежи по поручению клиентов олицетворяют посредническую функцию, свойственную банкам. Концентрирование платежей в банках сокращает затраты обращения у экономических субъектов. Осуществление посредничества в платежах также характерно тем, что преобладающее количество расчётов меж субъектами предпринимательства производится в безналичной форме посредством перевода средств со счета плательщика на счёт их получателя [9, C. 391].

- Управление финансовыми ресурсами – кредитная организация наделена полномочиями временного управляющего хозяйственными операциями организации при ее санации, ликвидации либо банкротстве.

- Посредничество в кредите.

- Развитие отечественной экономики обусловлено непосредственным наращиванием инвестиционной деятельности субъектов предпринимательства [8, C. 564]. Так, Концепцией национальной безопасности Российской Федерации установлено, что в сфере экономики к числу ключевых угроз относится сокращение научно-технического потенциала, а также инвестиционной и инновационной активности. Существующая в России экономическая ситуация свидетельствует о том, что подобный вектор развития экономики является весьма перспективным для укрепления взаимоотношений между субъектами предпринимательства и кредитными организации.

Анализ активности субъектов предпринимательства на рынке банковского кредитования свидетельствует о том, что портфель кредитов МСП за 2016 год обладал вниз сходящей тенденцией, сократившись почти на 9% до 4,5 трлн. руб. (за аналогичный период 2015 года спад был равен 5%). Невзирая на сокращение объёма просроченной задолженности (минус 4,5% относительно уровня 2016 года), доля просроченной задолженности по кредитам МСП по-прежнему значительна: 14,2% на 1.01.2017 г. (в сравнении с 13,6% на 01.01.2016 г.).

Наряду с этим, за последнее время по причине наращивания спроса со стороны МСП были задействованы всевозможные меры государственной поддержки. В частности, в свете последних геополитических событий результативной следует называть программу поощрения импортозамещения, расширение доступа МСП к государственным закупкам и развитие Национальной гарантийной системы.

Катализатором системы поддержки предпринимательских структур является АО «Федеральная корпорация по развитию малого и среднего предпринимательства», первостепенная цель которой заключается в создании стимулов, содействующих развитию рынка оказания финансовой помощи МСП и единого информационного поля с целью поддержки МСП, наращиванию объёмов и совершенствованию условий финансирования субъектов предпринимательства.

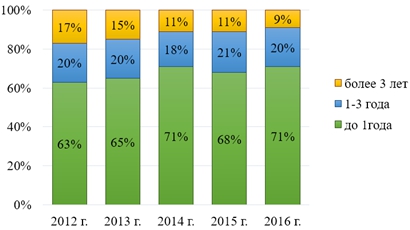

В срочной структуре предоставленных за 2016 год кредитов превалировали короткие кредиты, которые субъекты предпринимательства обращали на покрытие кассовых разрывов и обновление оборотных средств. Так, за 2016 год 71% кредитов МСП обладал срочностью до года. Спрос и предложение длинных ресурсов на рынке МСП снизилось, лишь 9% предоставленных за 2016 год кредитов, обладали срочностью свыше 3 лет (рис. 1) [10].

Рис. 1 –Доля кредитов МСП указанной срочности в совокупном объёме кредитов, предоставленных за соответствующий период

С целью выявления приоритетности показателей по ранжированию банков в качестве экспертов [4, C. 15] были привлечены руководители субъектов предпринимательства, назвавших такие критерии оценки как: надёжность банка, спектр оказываемых услуг, качество и быстрота обслуживания, стоимость банковских продуктов и услуг, наличие развёрнутой сети филиалов, возможность обращения к высшему руководству банка с целью решения определённых вопросов.

По мнению автора, методология развития взаимодействия предпринимательских структур должна основываться на выборе субъектом предпринимательства кредитной организации, которую рекомендуется осуществлять по принципу показателя предпочтения, реализуемого рядом шагов [1, C. 99]:

- Оценка критериев взаимодействия с банками по значимости для предпринимательского субъекта;

- Определение степени наличия каждого критерия в исследуемых объектах взаимодействия экспертным путём;

- Установление де-факто показателя по каждому критерию посредством произведения существенности критерия и степени его наличия в исследуемом объекте взаимодействия;

- Кумуляция де-факто показателей по каждому критерию исследуемого объекта взаимодействия с целью выявления показателя выбора банка при вырабатывании системы взаимодействия.

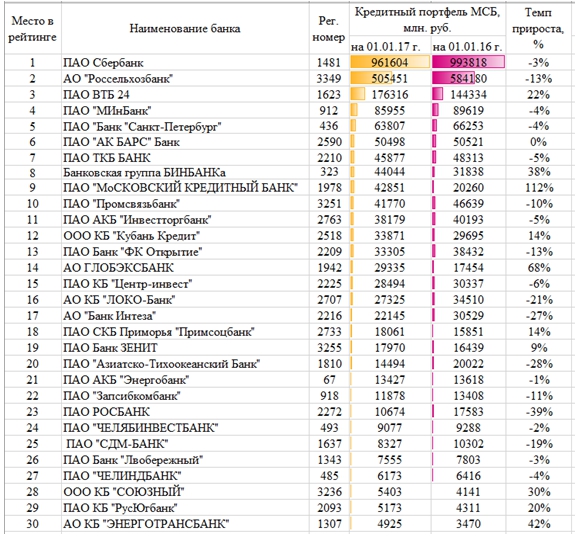

Разберём Топ-30 банков по размеру портфеля кредитов, предоставленных субъектам МСП, на 01.01.2017 г. (табл. 2) [10].

Таблица 2 – Топ-30 банков по размеру портфеля кредитов, предоставленных субъектам МСП

Таблица 2 наглядно показывает, что лидером по объёму кредитного портфеля МСП по состоянию на 01.01.2017 года является Сбербанк, далее следует АО «Россельхозбанк» и ПАО ВТБ 24, они занимают вторую и третью позицию, соответственно. Значительные темпы прироста портфеля кредитов МСП показали ПАО «Московский Кредитный Банк» и АО «ГЛОБЭКСБАНК» – 112% и 68%, соответственно.

Банки, в свою очередь, должны формировать сбалансированную политику в отношении субъектов предпринимательства, с целью развития взаимодействия с последними. Данная политика, по мнению автора, должна основываться на создании привлекательных продуктов, способных привлечь дополнительных потенциальных клиентов. Учитывая тот факт, что наиболее предпочтительным банковским продуктом для субъектов предпринимательства является кредит, то предлагается развивать льготное кредитование ориентированное на такие потребности как: беззалоговые кредиты на любые цели; кредиты на пополнение оборотных средств; кредиты на приобретение автотранспорта, оборудования и недвижимости; лизинг; банковские гарантии; рефинансирование кредитов; программа стимулирования кредитования субъектов малого и среднего предпринимательства.

Таким образом, развитие рационально выстроенного взаимодействия предпринимательских структур и кредитных организаций позволит, с одной стороны, увеличить доход банковского сектора, с другой, развить предпринимательский сектор, за счёт оперативного получения средств владельцами компаний. И первое, и второе направлено на удовлетворение единой цели – повышение конкурентоспособности экономики страны.

Список литературы / References

- Букин С. А. Безопасность банковской деятельности : учеб. пособие / С. А. Букин. – СПб. : Питер, 2016. – 288 с.

- Грабовой П. Г. Риски в современном мире / П. Г. Грабовой, С. Н. Петрова, К. Г. Романова и др. – М. : КНОРУС, 2015. – 237 с.

- Дегтярев А. Н. Взаимная лояльность как условие модернизации системы взаимодействия бизнеса и власти: региональный аспект / А. Н. Дегтярев, Р. И. Маликов, К. Е. Гришин // Экономическая политика. – 2013. – № 5. – С. 168–186.

- Жиляков Д. И. Финансово-экономический анализ (предприятие, банк, страховая компания) / Д. И. Жиляков, В. Г. Зарецкая. – М. : КНОРУС, 2014. –368 с.

- Лаврушина О. И. Банковское дело / О. И. Лаврушина. – М. : Финансы и статистика, 2015. – 247 с.

- Маликов Р. И. Оценка эффективности взаимодействия властных и предпринимательских структур в муниципальном образовании на основе критериев взаимной лояльности / Р. И. Маликов, К. Е. Гришин // Экономика и управление: научно - практический журнал. – 2009. – № 5. – С. 27–33.

- Маслов К. В. Организация комплексного взаимодействия предпринимательских и банковских структур. / К. В. Маслов, А. М. Попович // Вестник Омского университета. Серия «Экономика». – 2011. – № 2. – С. 156–160.

- Стояновой Е. С. Финансовый менеджмент / Е. С. Стояновой. – М. : КНОРУС, 2015. – 656 с.

- Чалдаевой Л. А. Финансы, денежное обращение и кредит / Л. А. Чалдаевой. – М. : Юрайт, 2016. – 540 с.

- Официальный сайт ЦБ РФ. [Электронный ресурс] – URL: http://www.cbr.ru (дата обращения: 21.07.2017).

Список литературы на английском языке / References in English

- Bukin S. A. Bezopasnost' bankovskoj dejatel'nosti: ucheb. posobie. [Security banking] / S. A. Bukin. – SPb. : Peter, 2016. – 288 p. [in Russian]

- Grabovoj P. G. Riski v sovremennom mire [Risks in the modern world] / P. G. Grabovoj, S. N. Petrova, K. G. Romanova and others. – M. : KNORUS, 2015. –237 p. [in Russian]

- Degtjarev А. N. Vzaimnaja lojal'nost' kak uslovie modernizacii sistemy vzaimodejstvija biznesa i vlasti: regional'nyj aspekt [Mutual loyalty as condition modernization system of interaction business and power: regional aspect per] А. N. Degtjarev, R. I. Malikov, К. Е. Grishin // Jekonomicheskaja politika [Economic policies]. – 2013. – № 5. – P. 168–186. [in Russian]

- Zhiljakov D. I. Finansovo-jekonomicheskij analiz (predprijatie, bank, strahovaja kompanija) [Financial-economic analysis (company, Bank, insurance company)] / D. I. Zhiljakov, V. G. Zareckaja. – M. : KNORUS, 2014. – 368 p. [in Russian]

- Lavrushina O. I. Bankovskoe delo [A banking] / O. I. Lavrushina. – M. : Finansy i statistika, 2015. – 247 p. [in Russian]

- Malikov R. I. Ocenka jeffektivnosti vzaimodejstvija vlastnyh i predprinimatel'skih struktur v municipal'nom obrazovanii na osnove kriteriev vzaimnoj lojal'nosti [Score efficiency interaction power and entrepreneurial structures in the municipal education on the basis criteria mutual loyalty per] R. I. Malikov, К. Е. Grishin // Jekonomika i upravlenie: nauchno - prakticheskij zhurnal [Economics and management: scientific and practical magazine]. – 2009. – № 5. – P. 27–33. [in Russian]

- Maslov К. V. Organizacija kompleksnogo vzaimodejstvija predprinimatel'skih i bankovskih struktur [Organization integrated interaction entrepreneurial and banking structures per] / К. V. Maslov, А. М. Popovich // Vestnik Omskogo universiteta. Serija «Jekonomika» [Messenger of Omsk University. Series «Economy»]. – 2011. – № 2. – P. 156 – 160. [in Russian]

- Stojanovoj E. S. Finansovyj menedzhment [Financial management] / E. S. Stojanovoj. – М. : KNORUS, 2015. – 656 p. [in Russian]

- Chaldaevoj L.A. Finansy, denezhnoe obrashhenie i kredit / L.A. Chaldaevoj. [Finance, money circulation and credit]. – M. : Yurayt, 2016. – 540 p. [in Russian]

- Official site CB RF [Electronic resource] – URL: http://www.cbr.ru (accessed: 21.07.2017). [in Russian]