РОЛЬ НАЛОГОВОГО ПОТЕНЦИАЛА В РЫНОЧНОЙ ЭКОНОМИКЕ

Ферзилаева Р.Н.

Аспирант, Дагестанский Государственный Университет

РОЛЬ НАЛОГОВОГО ПОТЕНЦИАЛА В РЫНОЧНОЙ ЭКОНОМИКЕ

Аннотация

На данный момент в рыночной экономике происходит множество процессов, влияющих на социально-экономическое положение в государстве. Одной из важных категорий в рамках происходящих процессов является налоговый потенциал, определяющий планирование и анализ доходной части бюджетов всех уровней. Хотелось бы рассмотреть налоговый потенциал в рамках рыночной экономики и дать определение данной категории.

Ключевые слова: налоговый потенциал, бюджет, налоговое планирование, рыночная экономика.

Ferzilaeva R.N.

Postgraduate student, Dagestan State University

THE ROLE OF TAX POTENTIAL IN A MARKET ECONOMY

Abstract

Currently in market economy has many processes that affect the socio-economic situation in the state. One of the important categories in the framework of the processes is tax potential that defines the planning and analysis of the revenue side of the budgets of all levels. I would like to consider the tax potential in the framework of a market economy and give the definition of this category.

Key words: tax potential, budget, tax planning, market economy

Налоговый потенциал является сравнительно молодой категорией и отображает условную возможность государства собрать определенное (намеченное планом) количество денежных средств в виде налогов и сборов в рамках определенной территории и определенного временного промежутка.

Сложно не согласиться с определением, представленным в современной экономической литературе, где говорится о том, что налоговым потенциалом называется совокупность объектов налогообложения в рамках действующей налоговой системы, расположенных на территории данного субъекта федерации [1].

Роль налогов в рыночной экономике является значительной. Трудно назвать процветающей экономику, где не налажена система налогообложения. Налоги играют решающую роль в системе формирования доходной части бюджета страны. Если налоги в системе рыночных отношений играют регулирующую роль, то налоговый потенциал – планирующую. Последняя категория позволяет намечать определенный план для выполнения по конкретным субъектам федерации за намеченные временные интервалы. Планирование является немаловажной составляющей в такой большой и сложной системе, как государство.

Говоря о роли налогового потенциала в рыночной экономике также можно отметить, что это своего рода анализ, позволяющий выявить слабые и определить сильные стороны в социально-экономической составляющей страны. Постоянный мониторинг того, где происходит недопоступление средств в бюджеты всех уровней помогает скорректировать отрицательные показатели и работать на получение положительного вектора.

Налоговый потенциал определяет способность налоговых механизмов аккумулировать в руках государства финансовые ресурсы и от этого зависит эффективность функционирования бюджетной системы [2].

При оценке налогового потенциала выдвигается предположение о том, что налоговая база определенного муниципального образования используется со средней эффективностью по региону. Исходя из этого предположения, налоговый потенциал по видам налогов оценивается посредством умножения налоговой базы на среднюю репрезентативную налоговую ставку. А средняя репрезентативная налоговая ставка, в свою очередь, рассчитывается как среднее соотношение по всем муниципальным образованиям между прогнозируемыми налоговыми сборами и налоговой базой выбранного налога.

Имеется определенный набор критериев, которым должна соответствовать аналитическая система, используемая для характеристики налогового потенциала региона [3]:

- динамика, структура и территориальная дифференциация налоговых доходов региона и налогооблагаемых баз;

- факторное пространство налогового потенциала;

- качество налогового потенциала региона.

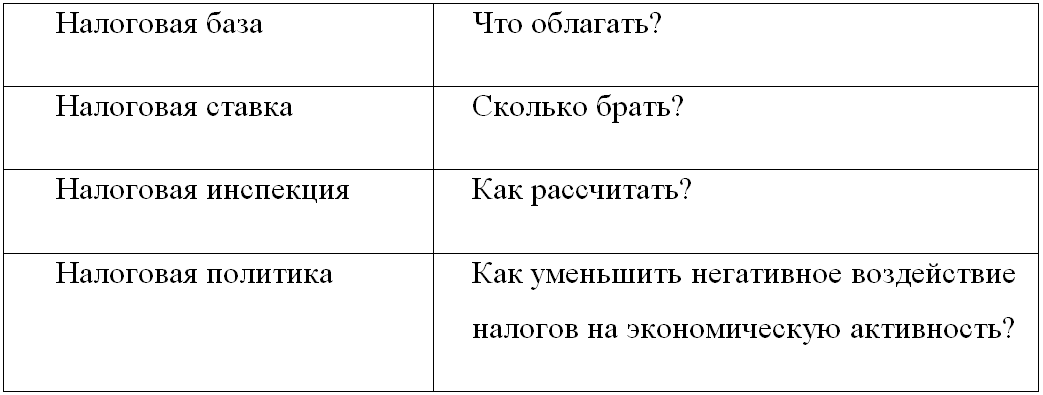

В рыночной экономике важна последовательность и поэтапность. В вопросах налогообложения также должны иметься конкретные задачи. Основные из них представлены в таблице №1.

Основные аспекты налогообложения:

Таблица 1

Экономическую сущность категории «налоговый потенциал» в рыночной экономике определяют следующие его характеристики:

- отражение потенциальной величины, максимально возможного налогового дохода субъекта федерации, но не его фактического показателя;

- расчет показателя происходит в рамках какой-либо территории;

- определяется за конкретный временной период;

- рассчитывается в условиях действующего налогового законодательства;

- максимальная сумма налогов, которая может быть собрана с территории, не должна разрушать ее экономический потенциал;

- максимизация налоговых доходов возможна на основе оптимального использования всех имеющихся в рамках территории ресурсов [4].

В целях увеличения налогового потенциала региона могут быть выдвинуты следующие способы:

- необходимо увеличить налоговую базу, посредством расширения круга налогоплательщиков;

- увеличить количество объектов, с которых взимаются косвенные налоги;

- повысить налоговые ставки как при прямом, так и при косвенном налогообложении.

Но при данных способах необходимо учитывать и тот фактор, что повышение налоговых ставок может отрицательно сказаться на экономической активности населения и на экономическом росте.

Обратимся к зарубежному опыту. Во многих странах используется такой показатель, как «эластичность налоговой системы». Данный показатель отражает уровень налогообложения. Основной задачей в рамках показателя является придерживаться такого уровня, который не приведет к инфляции (то есть установление высокой ставки по налогу) и обеспечение развития производства и стимулирование инвестиционной деятельности (то есть установление низкой ставки по налогу).

Литература

- Симонов А. Ю. Налоговый потенциал [Текст] / А. Ю. Симонов // Молодой ученый. — 2014. — №1. — С. 423-425.

- Джусоева Л.Х. «Теоретические и практические аспекты использования налогового потенциала региона в планировании налоговых поступлений»// Управление экономическими системами. – 2012. № 4.

- Яковенко Л.И. Нерешенные вопросы статистической оценки налогового потенциала региона// Вопросы статистики. – 2009. - № 2. С. 59.

- Позднякова Т.А., Хмелевской В.В. Сущность, содержание и форма материализации налогового потенциала территории.// Управление экономическими системами. – 2012. - №44 [Электронный ресурс] – Режим доступа. – URL: http://www.uecs.ru/index.php?option=com_flexicontent&view=items&id=1478:2012-08-01-07-03-25

References

- Simonov A. Ju. Nalogovyj potencial [Tekst] / A. Ju. Simonov // Molodoj uchenyj. — 2014. — №1. — S. 423-425.

- Dzhusoeva L.H. «Teoreticheskie i prakticheskie aspekty ispol'zovanija nalogovogo potenciala regiona v planirovanii nalogovyh postuplenij»// Upravlenie jekonomicheskimi sistemami. – 2012. № 4.

- Jakovenko L.I. Nereshennye voprosy statisticheskoj ocenki nalogovogo potenciala regiona// Voprosy statistiki. – 2009. - № 2. S. 59.

- Pozdnjakova T.A., Hmelevskoj V.V. Sushhnost', soderzhanie i forma materializacii nalogovogo potenciala territorii.// Upravlenie jekonomicheskimi sistemami. – 2012. - №44 [Jelektronnyj resurs] – Rezhim dostupa. – URL: http://www.uecs.ru/index.php?option=com_flexicontent&view=items&id=1478:2012-08-01-07-03-25