МЕТОДИЧЕСКИЕ ПОДХОДЫ К ФОРМИРОВАНИЮ ОТЧЕТНОСТИ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ В СИСТЕМЕ СТРАТЕГИЧЕСКОГО УПРАВЛЕНЧЕСКОГО УЧЕТА

Илюхина Н.А.

Доцент, кандидат экономических наук, Орловский государственный институт экономики и торговли

МЕТОДИЧЕСКИЕ ПОДХОДЫ К ФОРМИРОВАНИЮ ОТЧЕТНОСТИ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ В СИСТЕМЕ СТРАТЕГИЧЕСКОГО УПРАВЛЕНЧЕСКОГО УЧЕТА

Аннотация

В статье рассмотрены методические подходы к учету затрат в системе иерархического управления промышленным предприятием. Модель учета затрат в системе иерархического управления промышленным предприятием – это один из элементов системы стратегического управленческого учета. Результатом внедрения указанной модели в методику субподрядного подчинения в отношении синтетических счетов является появляющаяся у предприятия возможность составления сегментарной отчетности.

Ключевые слова: операционный сегмент, географический сегмент, сегментарная отчетность, центр ответственности

Ilyukhina N.A.

Associate Professor, Candidate of Economic Sciences, The Orel State Institute of Economics and Trade

METHODICAL APPROACHES TO FORMATION STATEMENTS OF INDUSTRIAL ENTERPRISES IN THE SYSTEM STRATEGIC MANAGEMENT ACCOUNTING

Abatract

The article describes the methodological approaches to cost accounting in the system of hierarchical management of industrial enterprise. Model cost accounting system of the hierarchical management of industrial enterprise - is one of the elements of the strategic management accounting. The result of this model in the subcontracting procedure of subordination in relation to synthetic accounts is appearing at the enterprise possibility of a segmental reporting.

Keywords: operating segment, geographical segment, segmental reporting, responsibility сenter

Развитие рыночных условий хозяйствования требует существенной реорганизации всей системы экономической работы на предприятии. Для оценки рисков предпринимательской деятельности, будущих экономических выгод, а также перспектив развития компаний пользователям отчетности помимо информации, содержащейся в формах финансовой отчетности (балансе, отчете о финансовых результатах и др.), необходимы дифференцированные данные, раскрывающие финансовые результаты деятельности по ее отдельным направлениям. Решению этой задачи способствует организация сегментарного учета не только по операционным, но и по географическим сегментам бизнеса.

С этой целью методику управленческого учета предлагается дополнить моделью учета затрат в системе иерархического управления промышленным предприятием. Важным методологическим аспектом является то, что в основе предлагаемой модели лежит синтетический учет затрат на производство. Обособление счетов управленческого учета, помимо улучшения информационного обслуживания различных управленческих структур, создает условия для сохранения коммерческой тайны об уровне затрат производства, рентабельности отдельных видов выпускаемой продукции и полуфабрикатов.

Счета управленческого учета в такой степени отделяются от счетов финансового учета, что каждая их группа обобщается как обособленная управленческая система, не связанная с другими никакими общими бухгалтерскими проводками. Предлагаемая методика субподрядного подчинения тесно увязана с технологическими и производственными особенностями промышленных предприятий. В силу специфики своей деятельности предприятие может ограничиться тремя уровнями субсчетов, открываемых к счетам учета затрат, или, наоборот, расширить их до пяти, шести уровней и т.д. Данное обстоятельство подчеркивает универсальность предлагаемой методики и позволяет применять ее предприятиями различных сфер промышленного производства.

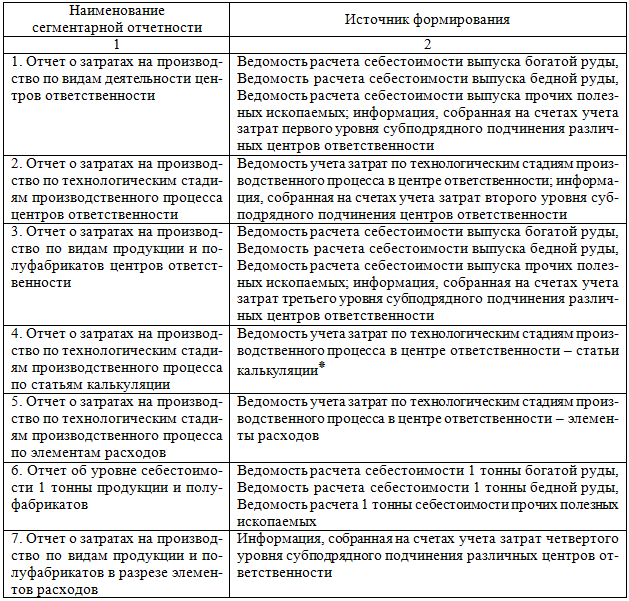

Результатом внедрения методики субподрядного подчинения в отношении синтетических счетов является появляющаяся у предприятия возможность составления сегментарной отчетности, основные формы которой представлены в таблице.

Таблица 1 - Формы сегментарной отчетности

Из таблицы видно, что предлагаемая методика управленческого учета затрат позволяет получать информацию для составления множества сегментарных отчетов. Причем источником информации может служить как модель учета затрат по операционным сегментам, так и модель учета затрат в системе иерархического управления предприятием.

Литература

- Илюхина Н.А. Приоритетные направления развития национальной учетной системы в условиях модернизации российской экономики. Международный бухгалтерский учет. 2012. № 17. С. 50-55.

- Илюхина Н.А. Оценка незавершенного производства в промышленности. Аудиторские ведомости. 2006. № 3. С. 60.

- Илюхина Н.А. Порядок переоценки объектов нематериальных активов. Аудиторские ведомости. 2009. № 7. С. 29-33.

- Илюхина Н.А., Иванеева Е.В. Теоретические основы оценки объектов нематериальных активов в системах международного и национального бухгалтерского учета. Вестник ОрелГИЭТ. 2011. № 3 (17). С. 32-37.

- Илюхина Н.А. Модернизация системы управления затратами в пищевой и перерабатывающей промышленности. Технология и товароведение инновационных пищевых продуктов. 2012. № 2. С. 111-117.

References

- Ilyukhina N.A. Priority directions of development of the national accounting system in the modernization of the Russian economy. International accounting. 2012. № 17. p. 50-55.

- Ilyukhina N.A. Evaluation of work in progress in the industry. Audit statements. 2006. № 3. p. 60.

- Ilyukhina N.A. The procedure for revaluation of intangible assets. Audit statements. 2009. № 7. p. 29-33.

- Ilyukhina N.A., Ivaneeva E.V. The theoretical framework for the assessment of intangible assets in the international and national accounting. Bulletin OrelGIET. 2011. № 3 (17). p. 32-37.

- Ilyukhina N.A. Upgrading the system of cost management in the food processing industry. Technology and innovative food merchandising. 2012. № 2. p. 111-117.