ОБЩЕСТВЕННАЯ ОПАСНОСТЬ ЛЕГАЛИЗАЦИИ ПРЕСТУПНЫХ ДОХОДОВ

Грищенко Д.О.1, Лазарев В.А.2

1Кандидат экономических наук; 2Научный руководитель: доцент, кандидат юридических наук

ОБЩЕСТВЕННАЯ ОПАСНОСТЬ ЛЕГАЛИЗАЦИИ ПРЕСТУПНЫХ ДОХОДОВ

Аннотация

В статье проведен анализ отмывания доходов, приобретенных криминальным путем. Исследуются опасные факторы легализации преступных доходов, приводится их классификация, рассматриваются схемы перевода денежных средств за рубеж при совершении преступлений.

Ключевые слова: легализация, преступные доходы, утечка денег, фиктивные предприятия, криминальные цепочки.

Grishchenko D.O.1, Lazerev V.A.2

1PhD in economic Sciences; 2PhD in Jurisprudence

THE SOCIAL DANGER OF LEGALIZATION LAUNDERING

Abstract

In the article the analysis of the laundering of proceeds acquired through criminal. Explores the hazards of money laundering is given classification is considered the scheme of transferring funds abroad in crimes.

Keywords: legalization, criminal proceeds, leak money, fictitious enterprise, criminal chain.

В условиях рыночной экономики отмывание денег является основным видом незаконных экономических операций, определяющих успешность криминальных способов получения доходов и легальных способов манипулирования ресурсами, полученными криминальным путем. Успех коммерческой и предпринимательской деятельности часто связан с успехом деятельности криминальных структур именно в этой сфере. По сути отмывание есть сложный процесс вторичного обращения с преступными доходами с целью узаконения владения ими.

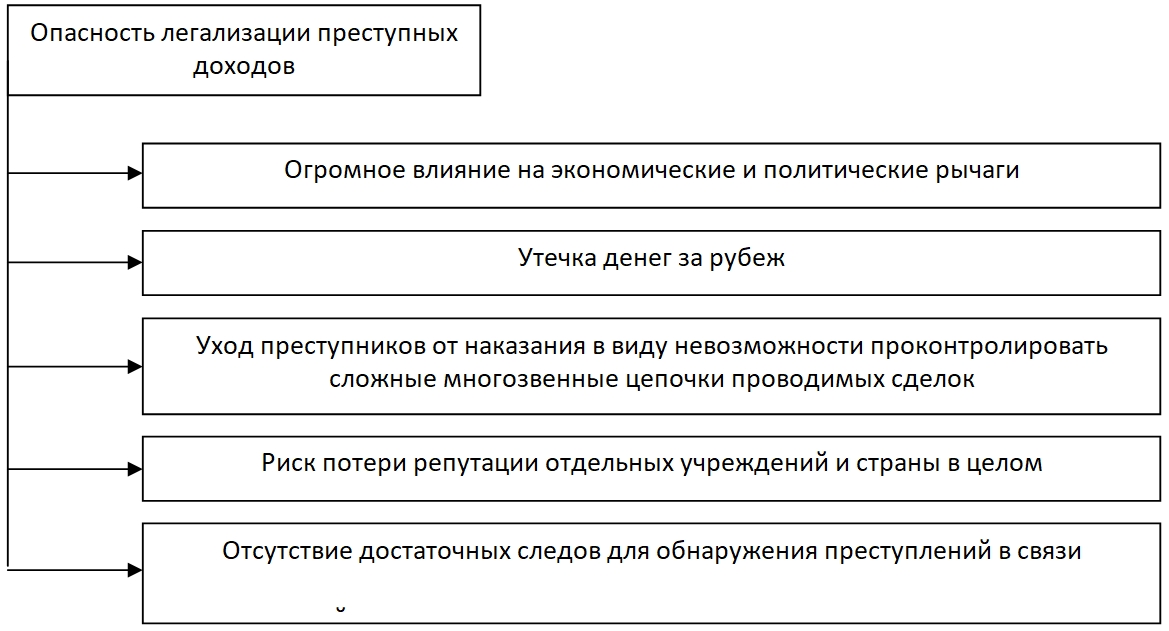

Огромная опасность легализации преступных доходов для общества заключается в том, что незаконные деньги и имущество участвуют в легальном хозяйственном обороте и приравниваются к законно приобретенным. Посредством отмывания криминально полученных средств преступники имеют влияние на экономические и политические рычаги (см. рис. 1).

Рис.1 - Опасные факторы легализации преступных доходов

Другой опасностью является утечка огромных денежных масс за рубеж, что не может не подрывать российскую экономику. При перемещении денежных средств за рубеж большую роль играют банки, выполняющие посреднические функции между участниками финансовых (коммерческих) сделок. Через банки криминальные денежные средства перемещаются, согласно четырьмя основными группами преступных методов: методами, связанными с собственной деятельностью банков; способами, пускаемыми в ход самими клиентами банков; через осуществление внешнеэкономических операций (экспорта и импорта), посредством совершения иных преступлений. Рассмотрим эти группы подробнее.

К методам, касающимся собственной деятельности банков (и их должностных лиц), относятся:

- воровство денежных средств посредством выставления поддельных кредитовых авизо

- приобретение валюты на полученные доходы и ее перечисление в зарубежные банки;

- получение подведомственными главам банков организациями кредитных средств при отсутствии соответствующих оснований либо на основании поддельных поручительств и их перечисление на счета предприятий в иностранные банки с последующим переводом на личные счета;

- получение банком денежных вкладов населения на легальных основаниях, фальсификация финансовой деятельности, перевод в валюту и ее последующее перечисление на счета иностранных банков, ликвидация/банкротство банка;

- выпуск неучтенных банковских депозитов и их присвоение с использованием должностных полномочий, предъявление через посредников-сообщников в официальном порядке депозитов в банк для погашения с последующим приобретением денежных средств и переводом их на счета зарубежных банков;

- неофициальное учреждение филиала банка за рубежом, перевод для поддержки филиала на счета физических или юридических лиц денежных средств, с последующим их присвоением;

- предоставление межбанковских кредитных траншей, по которым не планируется перечисление процентов или возврат долга, банкам, находящимся в офшорах и подведомственным руководству российских банков, предоставляющих кредиты. Последующий перевод денег на зарубежные банковские счета;

- учреждение за рубежом подведомственной организации, с которой постоянно заключаются договоры на поставку банковского оборудования, оказание услуг по завышенным ценам. Организация-посредник заключает и обеспечивает соблюдение соответствующих контрактов с третьими сторонами, рассчитываясь по нормальным ценам. Вся извлекаемая прибыль нелегальным образом переводится на зарубежные счета;

- получение валюты посредством продажи фальшивых ценных бумаг, их перевод и зачисление на счета иностранных банков и другие.

К способам, касающимся собственной деятельности клиентов банков, относятся следующие:

- получение кредитных денежных средств с дальнейшим переводом их на зарубежные банковские счета фиктивными кампаниями;

- получение юридическим лицом необоснованной ничем ссуды банка, ее перевод на зарубежные счета с последующим зачислением на личные счета;

- предъявление на товарной бирже поддельной складской расписки о наличии товаров и выставления на продажу лотов этих товаров; подписание контрактов на их продажу с предварительной оплатой поставки; конвертация предоплаты и ее перевод на иностранные банковские счета без выполнения условий контрактов;

- перевод заблаговременно учрежденной для данной операции зарубежной фирме денежных средств по фиктивной сделке с их последующим зачислением на индивидуальные счета в заграничных банках;

- открытие вторых валютных счетов компаниями, открытыми и ведущими свою коммерческую деятельность в регионах России, в банках Москвы или Санкт-Петербурга. При этом они осуществляют часть своих операций по счетам в банках своих городов и согласно балансу платят налоги, а наиболее крупные сделки проводят через вторые валютные счета. В результате от контролирующих органов скрываются огромные валютные средства, которые переводятся за границу;

- принятие организациями, работающими в сфере страхования, вопреки требованиям валютного законодательства, страховых взносов на территории России в валюте. При посредничестве страховых организаций, имеющих представительства за границей, валюта переводится на счета зарубежных банков;

- получение предприятием от инвесторов денежных средств на основании заключаемых контрактов. Последующее невыполнение условий контрактов, присвоение денежных средств, их конвертация и перевод в зарубежные банки и другие [3, 37].

Среди схем перевода за рубеж денежных средств при совершении преступлений, касающихся осуществления внешнеэкономических операций, можно назвать следующие:

- компания в России негласно договаривается с зарубежной компанией – товарополучателем, что стоимость товаров в договоре будет отображаться занижено. В последующем покупатель выплачивает половину разницы между контрактной и реальной стоимостью товара посредством зачисления денег на иностранные счета, указываемые продавцом;

- создание фиктивных предприятий, предприятий-однодневок. Обычно это малые фирмы, осуществляющие экспорт сырья (продукции) и используемые как буфер для более крупных предприятий. В большинстве случаев коммерческий банк выдает крупные кредитные средства фиктивной фирме, созданной через подставных лиц самим банком. После получения кредита фирма-однодневка исчезает, кредитные средства не возвращаются, а полученные таким образом доходы переводятся за рубеж на счета юридических лиц, принадлежащие на правах собственности организаторам преступления;

- перевод на счета в иностранный банках денег, полученных в оплату товаров, доставленных за рубеж контрабандой;

- в процессе экспортной операции валютные средства частично переводятся на счет в российский банк, частично остаются на специально открытых для этого банковских счетах юридических лиц за рубежом и другие. [3, 38]

Среди схем перевода в зарубежные банки денег, полученных в результате совершения иных преступлений, можно выделить:

- размещения на счетах зарубежных банков денежных средств, переведенных различным чиновникам в качестве взяток;

- размещения на счетах, обслуживаемых с использованием пластиковых карт, больших сумм денежных средств, полученных при совершении иных преступлений (например, незаконной торговли оружием), их дальнейшее снятие за рубежом или приобретение на них различного имущества;

- незаконная доставка через таможенную границу наличных денежных средств, полученных в результате совершения различных преступлений, с последующим размещением на счетах в иностранных банках и кредитных организаций и другие.

Опасность легализации также состоит в том, что крупные коммерческие структуры, имея разветвленную сеть представительств в разных регионах страны и мира, легко могут спрятать разные отмываемые средства практически любой величины. При этом проконтролировать совершаемые преступные сделки в виду многочисленности участвующих в такой криминальной цепочке филиалов почти невозможно.

Другой общественной опасностью легализации преступных доходов является риск утраты репутации не только для отдельных кредитных учреждений, но и всей страны в целом. Риск потери репутации существенно увеличивается в условиях современной глобальной экономики. Различные финансовые преступления подрывают доверие к рынкам, а прибыль перестает быть показателем экономических возможностей. Создающаяся вследствие этого негативная репутация мешает устойчивому росту и одновременно привлекает международные преступные организации с сомнительной репутацией, преследующие краткосрочные цели.

Опасность легализации заключается в отсутствии достаточных следов преступления в связи с простотой перечисления денежных средств электронным способом. Немалая доля современных способов регистрации проводимых сделок в системах электронных денег позволяют переводить огромные суммы, почти не задействуя бумажные носители информации и даже центральный компьютер.

В большей степени это свойственно системам многосторонних расчетов и платежей с несколькими участниками, географически находящихся друг от друга на удалении. Циркулируя в виртуальной среде, эти денежные средства не оставляют существенных следов, достаточных для дальнейшего контроля.

Современные алгоритмы контроля за подобными операциями работают на использовании регистрации перечисляемых сумм и реквизитов получателей различными финансовыми институтами. Между тем в действующих схемах многозвенных банковских расчетов такие записи не дают возможности проанализировать действительные аспекты и сущность совершенной операции [2, 73].

Часто при прохождении платежа от одной компании к другой через электронные банковские системы безналичных расчетов в связи с развитостью систем корреспондентских счетов и взаимных обязательств банков друг перед другом реальные деньги не перечисляются, а только происходит обмен информацией для совершения так называемого клиринга.

Реальные деньги перечисляются по итогам какого-либо календарного периода для компенсации разницы в непокрытых взаимными зачетами суммах. По данной схеме деньги могут проходить, не касаясь реальных средств и корреспондентских счетов банков, так как расчетных счетов фирм – отправителей денег и фирм – получателей в этих банках-посредниках нет.

Операции по корреспондентским счетам обезличены, поскольку их цель заключается только в изменении корреспондентского счета какого-либо банка на конкретную сумму. В этой сумме могут быть платежи разных банков или сальдо – разница по клирингу этих платежей. Платежи осуществляются банками на итоговые суммы, а не по каждому клиенту. Информация о конкретной фирме – отправителе денег и получателе денег зашифрована и банки-посредники не интересует, а фиксируется только банком – отправителем и конечным банком – получателем [1, 54].

Таким образом, проследить перемещение денег по цепочке клиринговых зачетов в худшем случае невозможно, в лучшем – крайне затруднительно, поскольку, во-первых, платежи проводятся в массовом количестве, во-вторых, при расчетах не затрагиваются реальные счета фирм.

Проведенный анализ позволяет сделать следующие выводы.

- Среди экономических преступлений особую роль играет легализация доходов, полученных криминальным путем, под которой подразумевается сложный процесс вторичного обращения с преступными доходами с целью узаконения владения ими.

- Существует огромная опасность легализации преступных доходов для общества. Она заключается в ряде негативных последствий, таких, как: огромное влияние преступных структур, совершающих такую легализацию, на экономические и политические рычаги; утечка крупных сумм денег за рубеж; уход преступников от наказания в виду невозможности проконтролировать сложные многозвенные цепочки проводимых сделок; отсутствие достаточных следов преступления в связи с простотой перечисления денежных средств через электронные системы; риск потери репутации отдельных учреждений и страны в целом.

Список литературы

Каратаев М. В. Современные тенденции легализации преступных доходов и российская специфика // Банковское дело. – 2011. – № 4. – 0,6 п.л.

Писаренко А. П. Оптимизация привлечения к уголовной ответственности за легализацию преступно нажитых доходов // Закон и право. – 2011. – № 11. С. – 72 – 74.

Танюшева Н. Ю. О схематизации процесса отмывания теневых капиталов // Вестник Астраханского Государственного Технического Университета. – 2011. – № 1. – С. 36 – 39.

Список литературы

Каратаев М. В. Современные тенденции легализации преступных доходов и российская специфика // Банковское дело. – 2011. – № 4. – 0,6 п.л.

Писаренко А. П. Оптимизация привлечения к уголовной ответственности за легализацию преступно нажитых доходов // Закон и право. – 2011. – № 11. С. – 72 – 74.

Танюшева Н. Ю. О схематизации процесса отмывания теневых капиталов // Вестник Астраханского Государственного Технического Университета. – 2011. – № 1. – С. 36 – 39.