Налоговое якорение как инструмент трансформации фискальных угроз в региональный инвестиционный ресурс

Налоговое якорение как инструмент трансформации фискальных угроз в региональный инвестиционный ресурс

Аннотация

В статье вводится в научный оборот и обосновывается новый для российской практики инструмент межбюджетного регулирования — налоговое якорение. Рассматривается его потенциал для решения проблемы фискальных дисбалансов в крупных агломерациях. Механизм налогового якорения представляет собой целевой возврат части налога на доходы физических лиц из бюджета региона-реципиента (ядра агломерации) в бюджет региона-донора. Возвращенные средства предлагается направлять на капитализацию специального фонда целевого капитала (эндаумента), ориентированного на развитие местного предпринимательства. Анализируется правовая состоятельность механизма в рамках действующего бюджетного законодательства и его стратегическое значение для стимулирования экономической самодостаточности регионов.

1. Введение

В условиях растущей экономической концентрации в агломерациях традиционные подходы к экономической безопасности регионов требуют переосмысления. Одной из ключевых проблем становятся фискальные дисбалансы, вызванные маятниковой трудовой миграцией, что особенно ярко проявляется на примере Московской агломерации. Московская область, являясь донором трудовых ресурсов для Москвы, несет полную социальную нагрузку, но теряет значительную часть налога на доходы физических лиц (НДФЛ). Это происходит из-за того, что НДФЛ уплачивается по месту регистрации работодателя, что приводит к системному оттоку средств из областного бюджета в московский и подрывает возможности региона для собственного развития.

Цель данной статьи — ввести и обосновать концептуальную модель нового инструмента межбюджетного регулирования — «налогового якорения». Для этого необходимо дать определение этому понятию, описать механизм его работы и проанализировать его потенциал для превращения фискальной угрозы в инвестиционный ресурс. Научная новизна заключается в разработке концепции «налогового якорения» как инструмента межбюджетного регулирования, развивающего идеи о «якорях» в региональной экономике. Практическая значимость состоит в предложении готового решения для органов власти по нейтрализации фискальных дисбалансов и стимулированию экономической самодостаточности регионов.

2. Методы и принципы исследования

Основой исследования стали труды по региональной экономике, публичным финансам и экономической безопасности. Был применен правовой анализ норм Бюджетного и Налогового кодексов для выявления причин проблемы и оценки состоятельности предлагаемого механизма.

С помощью экономического моделирования описана схема функционирования «налогового якорения». Ключевым методом стал сравнительный институциональный анализ, в рамках которого предложенная концепция сопоставлялась с зарубежными практиками, в частности с программой «Community-Anchored Development Program» в США, что позволило подчеркнуть уникальность и адаптивность механизма для России.

Информационной базой послужили данные Росстата, Федерального казначейства и научные публикации по теме фискальных дисбалансов и маятниковой миграции, что обеспечило достоверность результатов.

3. Основные результаты

Ключевым результатом исследования является разработка и теоретическое обоснование нового инструмента межбюджетного регулирования, направленного на решение проблемы фискальных дисбалансов в крупных агломерациях.

В рамках исследования сформулировано авторское определение понятия «налоговое якорение». Налоговое якорение — это инструмент межбюджетного регулирования, представляющий собой механизм целевого возврата части налога на доходы физических лиц из бюджета региона-реципиента агломерации в бюджет региона-донора для последующей капитализации специального фонда, направленного на развитие предпринимательства, что трансформирует системную угрозу оттока капитала в долгосрочный инвестиционный ресурс. Данное определение сознательно смещает акцент с пассивной компенсации текущих бюджетных потерь на активное инвестирование в будущее региона. Подчеркивается именно трансформационный, а не просто перераспределительный характер механизма. Связывая возврат НДФЛ с капитализацией специального эндаумент-фонда, механизм гарантирует, что финансовые ресурсы будут направлены на долгосрочное развитие, а именно на стимулирование предпринимательской активности и создание новых рабочих мест, что напрямую влияет на первопричину маятниковой миграции .

Разработана концептуальная модель функционирования механизма «налогового якорения», включающая несколько последовательных этапов. На первом этапе предполагается заключение долгосрочного межрегионального соглашения между Правительством Москвы и Правительством Московской области. Правовой основой для такого соглашения служит статья 142.3 Бюджетного кодекса Российской Федерации, которая ввела институт так называемых «горизонтальных субсидий», позволяющих осуществлять межбюджетные трансферты между субъектами одного уровня .

На втором этапе осуществляется расчет и перечисление средств. Предлагается установить ставку возврата в размере 15% от общей суммы НДФЛ, уплаченной в бюджет города Москвы резидентами Московской области. Данная ставка является экономически обоснованным компромиссом, который, с одной стороны, позволяет сформировать значимый финансовый поток для региона-донора, а с другой — не подрывает критически доходную базу бюджета региона-реципиента.

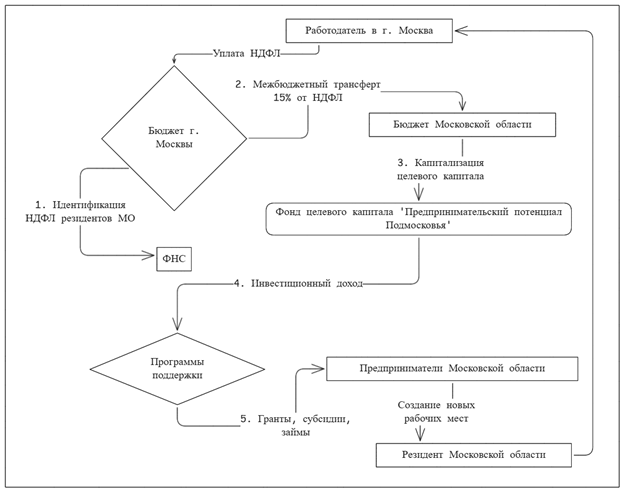

Третий этап заключается в капитализации специально созданного Фонда целевого капитала «Предпринимательский потенциал Подмосковья». Критически важно, что возвращенные средства не поступают в общий доход бюджета и не могут быть использованы на текущие расходы, а направляются на формирование эндаумента. На четвертом, заключительном, этапе инвестиционный доход, полученный от управления капиталом Фонда, направляется на реализацию программ поддержки предпринимательства на территории Московской области. Для наглядной демонстрации финансовых потоков и логики взаимодействия участников рассмотрим схему функционирования предложенного механизма.

Рисунок 1 - Схема финансирования механизма налогового якорения

Для обеспечения долгосрочной устойчивости и целевого характера расходования средств ключевое значение имеет структура и источники финансирования Фонда. Для их систематизации рассмотрим данные, представленные в таблице 1.

Таблица 1 - Структура и источники финансирования Фонда целевого капитала «Предпринимательский потенциал Подмосковья»

Источник финансирования | Механизм поступления | Обоснование и роль |

1. Основной, системообразующий | ||

Средства от механизма «налогового якорения» | Ежегодный межбюджетный трансферт, а именно горизонтальная субсидия, из бюджета г. Москвы. | Формирует ядро целевого капитала, обеспечивает стабильность и предсказуемость поступлений. |

2. Дополнительные публичные источники | ||

Ассигнования из бюджета Московской области | Прямые целевые субсидии из регионального бюджета. | Демонстрирует приверженность региональных властей, позволяет софинансировать крупные инициативы. |

Федеральные целевые трансферты | Участие в федеральных программах поддержки МСП и инноваций. | Интегрирует деятельность Фонда в национальную политику, привлекает ресурсы федерального уровня. |

3. Частные и партнерские источники | ||

Пожертвования от крупного бизнеса и частных лиц | Добровольные взносы в соответствии с договорами. | Усиливает связь с бизнес-сообществом, привлекает внебюджетные ресурсы, повышает общественную легитимность. |

Системообразующим источником финансирования является возврат части НДФЛ, что делает механизм самодостаточным и связывает объем инвестиций с масштабом проблемы.

Ключевую роль играет модель эндаумента, при которой расходуется только доход от капитала, а не сам капитал. Это создает «фискальный амортизатор», позволяющий активно наращивать капитал в периоды экономического роста и обеспечивающий стабильный доход от уже накопленных средств во время спада.

Такой подход гарантирует непрерывность поддержки бизнеса и защищает долгосрочную стратегию развития от краткосрочных бюджетных колебаний.

4. Обсуждение

Предложенный механизм «налогового якорения» имеет глубокое стратегическое значение, поскольку он способен изменить саму философию межбюджетных отношений в агломерациях. Вместо традиционной для российской практики конкуренции за налогоплательщика или пассивного получения дотаций на выравнивание бюджетной обеспеченности, регионы переходят к модели осознанного сотрудничества и совместного инвестирования в долгосрочную устойчивость всей агломерационной системы. Данный подход созвучен выводам ряда исследователей, в частности К. С. Вартапетова

, С. Н. Леонова и М. С. Оборина , которые указывали на необходимость разработки особых механизмов выравнивания фискальных диспропорций в крупнейших агломерациях. В таблице 2 представлен сравнительный анализ механизма «налогового якорения» и программы «Community-Anchored Development», реализуемой в США.Таблица 2 - Сравнительная характеристика механизма «налогового якорения» и программы «Community-Anchored Development»

Критерий сравнения | Механизм «налогового якорения», предложение автора | Программа «Community-Anchored Development», Нью-Джерси |

Источник финансирования | Прямой возврат части собранного НДФЛ через межбюджетный трансферт. | Налоговые кредиты, представляющие собой упущенные доходы бюджета. |

Целевые получатели | Субъекты малого и среднего предпринимательства на территории региона-донора. | Крупные «якорные институты», такие как университеты и госпитали. |

Основная цель | Развитие предпринимательского потенциала, создание локальных рабочих мест. | Реализация крупномасштабных девелоперских и инфраструктурных проектов. |

Форма реализации | Создание целевого регионального фонда для распределения грантов и субсидий. | Прямые инвестиции «якорных институтов» в отобранные проекты. |

Проведенное сравнение показывает, что механизм «налогового якорения» является не слепым копированием зарубежного опыта, а его творческой адаптацией к российским правовым реалиям и специфическим вызовам, стоящим перед Московской агломерацией. Использование механизма горизонтальной субсидии вместо налоговых кредитов является более органичным для российской бюджетной системы. Фокус на поддержке малого и среднего предпринимательства, а не только крупных «якорей», в большей степени соответствует задаче диверсификации экономики и массового создания качественных рабочих мест, что является ключевым для снижения маятниковой миграции.

Для доказательства острой необходимости внедрения предложенного инструмента необходимо количественно оценить масштаб фискального ущерба, который несет Московская область из-за существующего порядка уплаты НДФЛ. В таблице 3 представлены расчетные данные, демонстрирующие фискальные потери бюджета региона.

Таблица 3 - Оценка фискальных потерь бюджета Московской области от оттока НДФЛ за 2021-2023 гг

Показатель | 2021 | 2022 | 2023 |

Оценка численности маятниковых мигрантов, тыс. чел. | 1 000 | 1 100 | 1 150 |

Потенциальные потери НДФЛ, млрд руб. | 175,9 | 241,4 | 277,2 |

Доля потерь НДФЛ в собственных доходах бюджета, % | 21,1 | 25,4 | 24,7 |

Отношение «потерянного» НДФЛ к «собранному», % | 92,1 | 105,8 | 109,1 |

Представленные данные, рассчитанные на основе официальной статистики и результатов исследований маятниковой миграции, в частности работ А. Г. Махровой и соавторов

, неопровержимо доказывают экзистенциальный характер угрозы для фискальной системы Московской области. В 2023 году потенциальные потери бюджета от недополученного НДФЛ составили 277,2 млрд рублей, что эквивалентно почти четверти всех собственных налоговых и неналоговых доходов региона. Наиболее показательным является отношение «потерянного» НДФЛ к «собранному», которое в 2022 и 2023 годах превысило 100%. Это означает, что регион теряет больше налоговых доходов от своих резидентов, работающих в Москве, чем собирает этого налога со всех рабочих мест, расположенных на его собственной территории. Такая ситуация представляет собой не просто фискальный дисбаланс, а состояние фискальной инверсии, требующее немедленных и нетривиальных политических и экономических решений.Данная фискальная эрозия напрямую порождает структурные проблемы в экономике региона. Анализ статистических данных показывает наличие парадокса, который можно охарактеризовать как «пустой рост» предпринимательства. При формальном росте количества субъектов малого и среднего предпринимательства и их оборотов в Московской области наблюдается стагнация и даже падение уровня занятости в этом секторе. Причиной этого является то, что из-за хронической фискальной слабости регион не может в полной мере финансировать создание современной инфраструктуры и реализовывать масштабные программы поддержки, которые позволили бы местным предприятиям успешно конкурировать со столичным рынком за квалифицированную рабочую силу. В результате бизнес в области вынужден развиваться по экстенсивному пути, не предполагающему значительного найма персонала, что консервирует проблему маятниковой миграции. Это доказывает, что без решения фундаментальной фискальной проблемы любые другие меры поддержки предпринимательства будут иметь ограниченную эффективность.

5. Заключение

В результате исследования обоснован новый инструмент межбюджетного регулирования — «налоговое якорение». Он позволяет трансформировать фискальные угрозы от маятниковой миграции в агломерациях в устойчивый инвестиционный ресурс для развития регионов.

Предложенный механизм основан на модели Фонда целевого капитала. Доказана его теоретическая и правовая состоятельность, а также практическая необходимость.

Внедрение этого инструмента позволит восстановить фискальный баланс, создать новые рабочие места за счет инвестиций в предпринимательство и сократить маятниковую миграцию. Реализация механизма «налогового якорения» является стратегическим приоритетом для сбалансированного развития крупнейших агломераций России.