Система детерминированных драйверов метрик оценки эффективности ключевых бизнес-процессов

Система детерминированных драйверов метрик оценки эффективности ключевых бизнес-процессов

Аннотация

В статье рассмотрен метод внедрения эффективных наглядных инструментов мониторинга и контроля массива метаданных, представленных ключевыми показателями эффективности. Для этой цели предлагается произвести подвязку метаданных к тепловым картам (heatmap), представляющим собой инструмент кластеризации и графического представления трехмерных данных в двухмерной проекции с использованием цветовой индикации, которая будет отражать уровень эффективности выполнения KPI. Тепловая карта представляет собой инструмент по обеспечению процессов оперативного мониторинга эффективности реализации функциональных направлений деятельности организации всеми ее структурными подразделениями для визуализации интегральной картины результативности деятельности бизнес-единицы в режиме реального времени в целях модификации кадровой политики по развитию персонала, с целью повышения отдачи по данным направлениям. Предложена схема определения стоимости бизнес-процессов методом ABC-костинга. В основе метода заложена система детерминированных драйверов. Предложена структурированная матричная архитектура компетентностной модели, формализующая соответствие между перечнем составных по отношению к анализируемому бизнес-процессу функций и общим пулом детерминированных профессиональных компетенций.

1. Введение

В условиях изменяющейся макроэкономической среды, характеризующейся повышенной степенью неопределенности и резким ограничением доступности рынков капиталов, именно крупные организации, обладая значительным опытом выживания в рамках множественных кризисных воздействий, способны сформировать флагманскую силу экономического процветания. Располагая необходимыми инфраструктурными и ресурсными возможностями, такие организации способны наиболее результативно реализовывать системный подход в переориентировании кадровой политики в соответствии с актуализировавшимися конъюнктурными запросами и тем самым сформировать стержень обеспечения конкурентоспособности экономики через развитие человеческого капитала, повышение качества и производительности труда, имплементацию в производство передовых научных разработок, при этом обеспечивая эффективную трудовую занятость населения.

При увеличении масштабов деятельности обуславливается необходимость внедрения эффективных наглядных инструментов мониторинга и контроля массива метаданных, представленных ключевыми показателями эффективности. Для этой цели предлагается произвести подвязку метаданных к тепловым картам (heatmap), представляющим собой инструмент кластеризации и графического представления трехмерных данных в двухмерной проекции с использованием цветовой индикации, которая будет отражать уровень эффективности выполнения KPI. Изначально концепция тепловых карт была применена в рамках процедур мониторинга финансовых рынков, позже получила распространение в сферах веб-аналитики и картографирования рисков в риск-менеджменте . В рамках данного исследования функционал теплокарт отвечает задачам стратегического управления крупной организации и в дальнейшем также позволит произвести кластеризацию компетентностного состава персонала компании.

2. Методы и принципы исследования

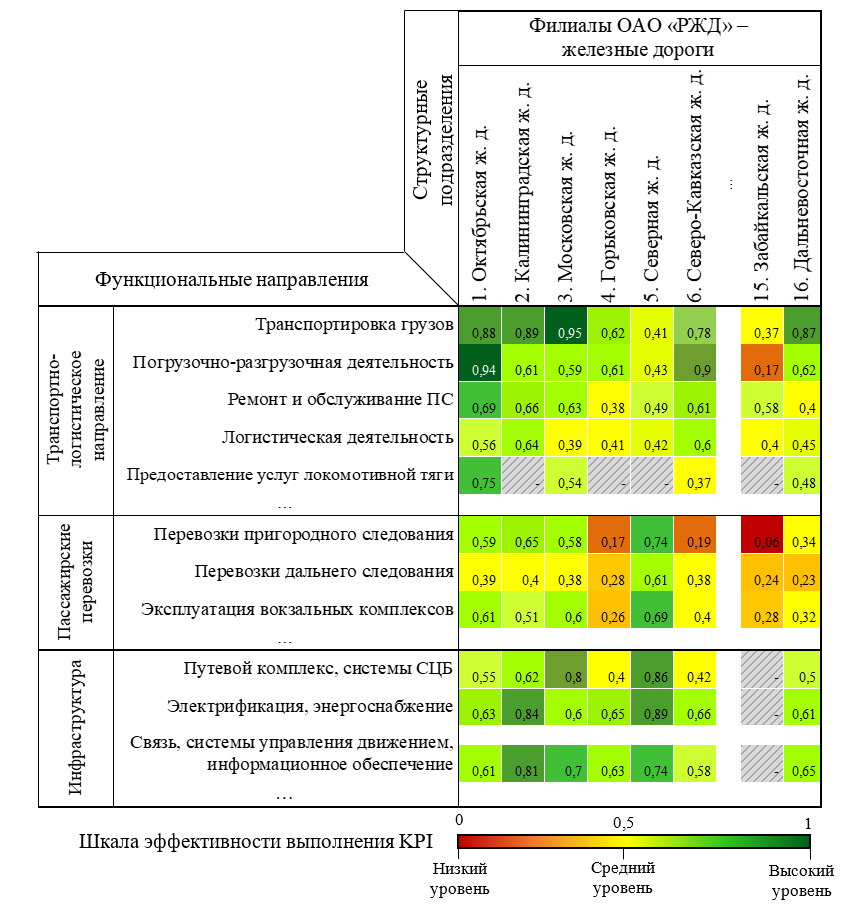

В предлагаемой авторской форме тепловой карты кластеризация производится в разрезе функциональных направлений деятельности организации, обозначенных в строках, и филиалов либо территориальных подразделений – в графах (в данном случае, филиалы ОАО «РЖД» – железные дороги). На их пересечении располагаются ячейки, в которых через цветовую индикацию отражается уровень выполнения KPI. Цветовая индикация привязывается к расчетному интегральному индексу , при этом заданная градиентная шкала отражает весь интервал значений

. Расчет интегрального индекса

производится на основе фактических данных о выполнении KPI за определенный период времени по формуле, имеющей следующий вид:

где αi – весовой коэффициент i-й стратегической группы показателей эффективности (бизнес-процессы, клиентская составляющая, финансовые результаты). Изменение значений данных коэффициентов в расчете интегрального индекса позволяет сместить общий акцент на наиболее значимый аспект в реализации стратегии. Например, в рамках пассажирских перевозок целесообразно привязать наибольший вес к показателям клиентской составляющей;

βij – весовой коэффициент j-го KPI в рамках i-й стратегической группы показателей эффективности;

– фактическое значение j-го ключевого показателя эффективности относящегося к одной из стратегических групп i;

– целевое значение j-го KPI в i-й стратегической группе, представляет собой бенчмарк для данного показателя, задаваемый как целевой ориентир исходя из рыночной конъюнктуры, показателей деятельности конкурирующих организаций, ретроспективных значений показателя, планируемых результатов, специфики деятельности;

– неудовлетворительное значение j-го KPI в i-й стратегической группе, может быть задано как наиболее низкое значение показателя в рамках ретроспективного горизонтального анализа.

Рисунок 1 - Функционально-кластерная тепловая карта ОАО «Российские железные дороги»

Примечание: фрагмент

Тепловая карта представляет собой инструмент по обеспечению процессов оперативного мониторинга эффективности реализации функциональных направлений деятельности организации всеми ее структурными подразделениями, обеспечивающая через схему условных индикаторов наглядное отображение и визуализацию интегральной картины результативности деятельности бизнес-единицы в режиме реального времени, позволяя выявлять отстающие, малоэффективные направления, тем самым очерчивая границы для будущих оперативных управленческих мероприятий и модификации кадровой политики по развитию персонала, с целью повышения отдачи по данным направлениям.

3. Обсуждение

Следующим шагом является масштабирование каждого функционального направления до уровня составных бизнес-процессов и операций в рамках реализации процессного подхода в управлении, либо до уровня отдельных проектов – при реализации проектного подхода, соответственно, в сопровождении с диагностикой фактического и необходимого уровней эффективности их выполнения. Ввиду значительного масштаба и специфики деятельности ОАО «РЖД» оптимальным вариантом является рассмотрение деятельности в разрезе системы взаимосвязанных повторяющихся бизнес-процессов, где сотрудники организации являются непосредственными держателями и исполнителями пула составных функций и операций. Для оценки эффективности исполнения бизнес-процессов наиболее целесообразно использование критериев трех фундаментальных групп факторов:

1) стоимости;

2) времени;

3) качества.

Т.к. практически любой процесс может быть детально охарактеризован в рамках данных переменных .

1. Оценка эффективности бизнес-процесса по стоимости ориентирована на выявление объема генерирования процессом добавленной стоимости, характеризующей разность между доходом и фактическими затратами на создание товара (услуги) в результате его реализации . Сложность данной оценки обусловлена тем, что не всегда возможно четко определить и формализовать удельный вес отдельного процесса в общем финансовом результате организации, а также возникает проблема распределения косвенных затрат, направляемых на реализацию процессов. В условиях совершенствования технологий и перехода к наукоемким архитектурам производства снижается степень трудоемкости и материалоемкости процессов, в связи с чем снижается объем прямых и растет объем косвенных издержек, направляемых на управленческие операции, администрирование, маркетинг, информационный менеджмент, разработку продуктов, HRM .

Рисунок 2 - Схема определения стоимости бизнес-процессов методом ABC-костинга

Примечание: составлено авторами

Система драйверов представляет собой совокупность натуральных количественных показателей измерения активности или вклада базового компонента в производный, пропорционально которым производится последовательный перенос стоимости, в связи с чем они классифицируются на следующие группы , :

- драйвер затрат – показатель, пропорционально которому локализованные затраты формируют стоимость ресурсов. Так, арендная плата офисного помещения (затраты) может формировать стоимость работы сотрудников (ресурс) пропорционально занимаемой ими площади данного помещения (драйвер затрат);

- драйвер ресурсов – показатель, пропорционально которому происходит перенос стоимости ресурсов на реализуемые бизнес-процессы, в которых

- они задействованы. Например, стоимость работы сотрудников подразделения (ресурс) может быть распределена на выполняемые ими бизнес-процессы

- пропорционально человеко-часам (драйвер ресурсов), затрачиваемых на выполнение составных операций;

- драйвер процессов – показатель, в соответствии с которым стоимость процесса может переноситься на объект затрат, другой процесс, либо формировать (изменять) стоимость ресурса. Например, процесс обеспечения документооборота может переносить свою стоимость как на объекты затрат, так и на другие процессы, при этом драйвером в этом случае может выступать интенсивность документооборота (количество документов или число транзакций документов).

Общий вид формулы идентификации стоимости i-го ресурса (Rj0) через перенос стоимости затрат выглядит следующим образом:

где Njd – количество единиц d-драйвера затрат, переносимых на j-й ресурс;

Sd – ставка стоимости d-драйвера затрат;

k – общее количество d-драйверов затрат, относимых на j-й ресурс.

Ввиду того, что определенные бизнес-процессы могут дополнительно формировать стоимость некоторых ресурсов и других процессов, для нахождения полной итоговой стоимости ресурсов и процессов производится решение системы уравнений (3):

где n – количество бизнес-процессов;

m – количество задействованных ресурсов;

Pi – полная стоимость i-го бизнес-процесса;

RjF – полная стоимость j-го ресурса;

Rj0 – первичная стоимость j-го ресурса, рассчитанная через перенос затрат в соответствии с формулой (3);

αj,n – доля стоимости j-го ресурса, переносимой на стоимость процесса n;

βi,n – доля стоимости i-го процесса, переносимой на стоимость процесса n;

φi,m – доля стоимости i-го процесса, переносимой на ресурс m.

Таким образом, в данной системе линейных (n + m) – уравнений неизвестными являются Pi и RjF, количество которых равно (n + m). Стоит отметить, что при взаимопереносе стоимости ресурсов и процессов друг на друга могут возникать циклы рекурсивных зависимостей, которые необходимо прерывать.

После нахождения затратного компонента бизнес-процессов производится оценка их доходности с целью определения эффективности. Для этого, как было отмечено, производится преобразование метода ABC-костинга таким образом, чтобы вместо стандартного переноса стоимости процессов на объекты затрат пропорционально драйверам процесса производился расчет коэффициента стоимостной эффективности i-го процесса. Данный коэффициент kPi представляет собой частное от деления доходности процесса, выраженной через доходности всех связанных с ним объектов затрат (за вычетом прямых издержек), учтенные пропорционально средневзвешенному вкладу стоимости i-го процесса в них в разрезе вклада всех процессов, на стоимость затрат данного i-го процесса:

где Revk – доходность k-го принятого объекта затрат (например, суммарный доход от одной грузо-пассажироперевозки);

DCk – прямые издержки, переносимые на k-ый объект затрат;

dik – значение драйвера процесса, пропорционально которому происходит перенос стоимости i-го процесса на k-ый объект затрат;

Pi – полная стоимость i-го процесса (расчет по формуле (3));

i – бизнес-процессы от 1 до n;

k – объекты затрат от 1 до q.

Коэффициент стоимостной эффективности является относительным показателем, при этом значения могут дифференцироваться в зависимости от оцениваемых процессов, вследствие чего целесообразно их приведение к единому интервалу по формуле (5), где , что позволит создать единый знаменатель для оценки показателей стоимости, времени реализации и качества бизнес-процессов, а также позволит выражать значения коэффициентов в виде итоговых процентов от достижения целевых эталонных значений (бенчмарков).

где kPi – фактическое значение коэффициента стоимостной эффективности для i-го процесса;

kPi0 – безусловно неудовлетворительное (отрицательное) значение коэффициента стоимостной эффективности для i-го процесса, характеризующее процессы, генерирующие меньший (отрицательный) объем добавленной стоимости, чем требуется ресурсного обеспечения для их реализации;

kPiS – эталонное значение коэффициента стоимостной эффективности для i-го процесса (бенчмарк), может быть отобран исходя из наиболее успешных ретроспективных результатов деятельности организации.

2. Оценку эффективности бизнес-процессов по времени наиболее оптимально производить по методике PERT-анализа, ориентированной на выявление критерия ожидаемой длительности и базирующегося на аппроксимации β-распределения, ввиду того, что продолжительность процесса может смещаться в сторону отставания от графика, либо его опережения . Для каждого i-го бизнес-процесса, либо его составных субпроцессов производится расчет средневзвешенного показателя ожидаемой продолжительности :

где tp – пессимистичная оценка продолжительности процесса – при наименее рациональном исполнении всех составных процедур (без учета внешних факторов);

tm – мода β-распределения – наиболее вероятная оценочная продолжительность процесса, отобранная на основе статистических данных;

to – оптимистичная (минимальная) продолжительность процесса, представляющая собой целевой ориентир (возможно производить отбор исходя из данных лучших временных показателей в прошлом).

В случае, если бизнес-процесса является производным комплексом составных субпроцессов, его ожидаемая оценочная продолжительность определяется как сумма ожидаемых продолжительностей субпроцессов tei.

Согласно правилу 3-х сигм вероятность завершения процесса в диапазоне (Tei – 3σ; Tei + 3σ) равна 99,7% , поэтому верхняя (Ui) и нижняя (Li) границы временного интервала длительности i-го процесса равны:

где Tei – общая ожидаемая продолжительность i-го процесса;

σ – величина стандартного отклонения, определяющаяся по формуле

Расчет коэффициента эффективности i-го бизнес-процесса по времени производится по формуле (8):

где Tfi – фактическая продолжительность i-го процесса.

Значения коэффициента также лежат в интервале [0; 1], где

0 – время, приближенное к нижней границе интервала (наихудший вариант исполнения);

1 – время, приближенное к верхней границе (наилучший вариант исполнения).

3. Оценка бизнес-процесса по параметру качества может быть произведена на основе средневзвешенного значения оценок удовлетворенности потребителей данного процесса с учетом степени важности каждого j-го класса потребителей, а также важности каждой t-й оценки. Расчет коэффициента качественной эффективности qPi процесса Pi производится по формуле:

где αt – удельная важность t-го показателя оценки качества;

Qjt – t-ый показатель удовлетворенности (оценка), выставленный j-ым классом потребителей (в баллах, от 1 до 5);

Сj – удельный вес j-го класса потребителей в общей выборке;

j – классы потребителей от 1 до M;

t – показатели удовлетворенности (оценки) от 1 до N.

Значения коэффициента качественной эффективности также преобразуются из пятибалльной шкалы в интервал по формуле

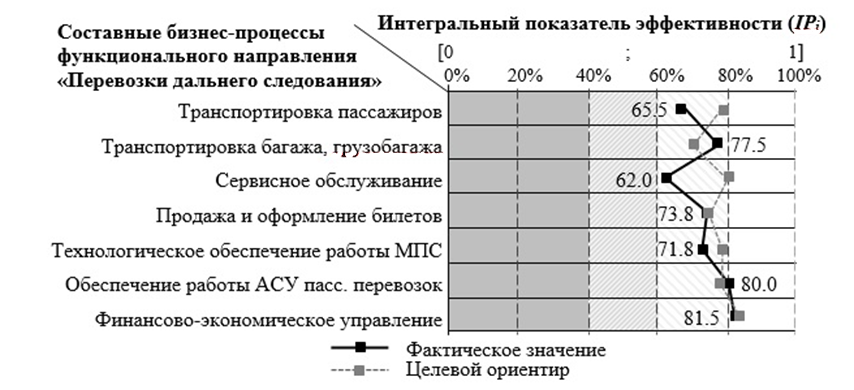

Интегральный показатель эффективности i-го бизнес-процесса (IPi)

рассчитывается как средневзвешенное значение всех трех показателей:

где φn – весовое значение важности каждого из трех коэффициентов

эффективности. Через варьирование весов детерминируется приоритетность отдельных коэффициентов в общем интегральном показателе, например, если качество исполнения процесса намного важнее его стоимостных и временных параметров (затрат), весовые значения присваиваются согласно неравенству φ3 > φ1 = φ2.

,

,

- коэффициенты эффективности по стоимости, времени и качеству, выраженные в значениях, принадлежащих интервалу от 0 до 1.

Рисунок 3 - Интегральная картина эффективности бизнес-процессов функционального направления «Перевозки дальнего следования», блок «Пассажирские перевозки и сервис»

Примечание: фрагмент

Следующим звеном в общем алгоритме декомпозиции является разложение ранее детерминированных бизнес-процессов до уровня составных реализуемых операционных функций с последующей подвязкой к ним профессиональных компетенций сотрудников, обеспечивающих исполнение данных функций, что производится через построение компетентностной модели.

4. Основные результаты

Таблица 1 - Компетентностная модель бизнес-процесса «Технологическое обеспечение работы МПС»

Значимым параметром модели будет являться ее адаптивность, возможность к оперативной трансформации, расширению и модификации. В любой момент времени у сотрудника организации может стохастично проявиться неучтенная в модели скрытая компетенция, позволяющую ему выполнить трудовую функцию с повышенной эффективностью. Задача кадровой политики выявлять через метрики данные «всплески», оперативно их локализовывать и агрегировать такие компетенции в рамках модели, сделав ее эталоном, в то же время создать условия заинтересованности у сотрудников к проявлению таких скрытых компетенций через систему мотивации, поощряющей повышение уровня личной компетентности.

Структурная и содержательная составляющие модели напрямую регламентируются информацией, которая аккумулируется в рамках анализа деятельности сотрудников организации. Стоит исключить факты заранее созданных предустановок формата модели, которые могут быть дивергентны по отношению к собранным данным. На основе исследования ряда научных работ охарактеризуем перечень наиболее зарекомендовавших себя методов сбора информации , , :

- метод наблюдения за деятельностью сотрудников, и как разновидность – фотография рабочего дня;

- интервьюрирование и опросы сотрудников, ведущих специалистов и руководителей; наиболее целесообразно проводить для работников, демонстрирующих высокую эффективность труда для идентификации ключевых факторов эффективного поведения с целью последующей формализации в формате профессиональных компетенций;

- метод рабочих групп, ориентированный сбор информации от сотрудников смежных подразделений, способных предоставить детальную характеристику деятельности их коллег в рамках совместного решения рабочих вопросов;

- методика репертуарных решеток, концентрируется вокруг выявления индикаторов поведения наиболее эффективных работников;

- методика критических инцидентов, основана на симуляции стрессовых, критических рабочих ситуаций с дальнейшим наблюдением за демонстрируемыми поведенческими характеристиками;

метод прямых атрибутов, основанный на создании избыточного перечня компетенций, из которого руководители и работники отбирают 3-5 наиболее значимых и точно характеризующих их деятельность и функциональное поле.

5. Заключение

Компетентностная модель организации позволяет транслировать стратегические цели, выраженные в формате метрик оценки эффективности ключевых бизнес-процессов, до уровня необходимой компетентностной обеспеченности и, как следствие, детерминируя рамки для дальнейшего построения либо перестроения кадровой политики. Модель агрегирует в себе данные образцовой стратегически значимой архитектуры состава и уровня компетенций сотрудников, регламентируя стандарт качества и эффективности труда, что очерчивает круг управленческих задач, вокруг решения которых концентрируется функционал авторской системы управления развитием человеческого капитала.