ОЦЕНКА ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ СЕЛЬСКОХОЗЯЙСТВЕННОГО ПРЕДПРИЯТИЯ КАК ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТРУМЕНТ ФОРМИРОВАНИЯ ИНВЕСТИЦИОННОГО ПОТЕНЦИАЛА

Юрлова Н.С.

Старший преподаватель, Федеральное государственное бюджетное образовательное учреждение высшего образования «Вятская государственная сельскохозяйственная академия»

ОЦЕНКА ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ СЕЛЬСКОХОЗЯЙСТВЕННОГО ПРЕДПРИЯТИЯ КАК ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТРУМЕНТ ФОРМИРОВАНИЯ ИНВЕСТИЦИОННОГО ПОТЕНЦИАЛА

Аннотация

Приведено обоснование необходимости оценки инвестиционной деятельности предприятия как финансово-экономического инструмента формирования инвестиционного потенциала. Оценка инвестиционной деятельности в разрезе ряда показателей рассмотрена на примере сельскохозяйственного предприятия за последние несколько лет. Проведен анализ основных показателей оценки инвестиционной деятельности предприятия, сделаны выводы по эффективности данной деятельности, определены проблемы подобной оценки в современных предприятиях

Ключевые слова: сельское хозяйство, инвестиционная политика, оценка инвестиционной деятельности.

Yurlova N.S.

Senior Lecturer, Federal State Budget Educational Institution of Higher Education – Vyatka State Agricultural Academy

THE ESTIMATION OF INVESTMENT ACTIVITY OF AGRICULTURAL ENTERPRISE AS FINANCIAL AND ECONOMIC TOOL FOR FORMATION OF INVESTMENT POTENTIAL

Abstract

The paper presents the substantiation of a necessity of an estimation of an enterprise investment activity as the financial and economic tool in formation of investment potential. The evaluation of the investment activity in the context of a number of indicators is examined on the example of the agricultural enterprise over the past few years. The analysis of the main indicators of the estimation of investment activity of the enterprise was carried out, conclusions on the effectiveness of this activity were made, the problems of such estimation in the modern enterprises were defined.

Keywords: agriculture, investment policy, evaluation of investment activity.

Организационно – экономический механизм формирования инвестиционного потенциала сельскохозяйственных предприятий – это сложная система финансово – экономических инструментов, форм и методов формирования инвестиционного потенциала, системы контроля инвестиционной деятельности, механизмов привлечения финансовых ресурсов, а также способов управления этими процессами.

Одним из финансово-экономических инструментов является анализ инвестиционной деятельности предприятия, который является основой для дальнейшего исследования инвестиционного потенциала предприятия.

Абсолютными и относительными показателями инвестиционной деятельности являются:

1) бухгалтерская рентабельность инвестиций или средняя норма прибыли на инвестиции - отношение средней величины дохода фирмы по бухгалтерской отчетности к средней величине инвестиций. Существует несколько вариантов расчета такого показателя, наиболее приемлемый вариант для сельскохозяйственных предприятий – отношение суммы прибыли от реализации сельскохозяйственной продукции к величине годовой суммы инвестиций по предприятию;

2) коэффициент воспроизводства – отношение суммы прибыли от реализации сельскохозяйственной продукции и амортизационных отчислений, отнесенных на себестоимость сельскохозяйственной продукции, к сумме инвестиций в основной капитал, относимых на сельскохозяйственную отрасль;

3) объем выручки на 1 рубль инвестиций в основной капитал. Для оптимального решения вопроса об эффективности инвестиционной деятельности предприятия необходимо подходить к данному показателю дифференцированно: определять размер выручки от реализации продукции растениеводства и животноводства соотносительно инвестиций в соответствующие отрасли. К сожалению, как показывает практика, сумма инвестиций в отчетности предприятий представлена в общей сумме и раздельного учета инвестиций, как правило, не имеется.

Например, возможно определение такого показателя как: объем производства молока в расчете на 1 рубль вложенных в развитие молочного скотоводства инвестиционных средств [1], [2].

Оценка инвестиционной деятельности проводилась по сельскохозяйственному предприятию - СПК колхоз «Новый» Тужинского района Кировской области.

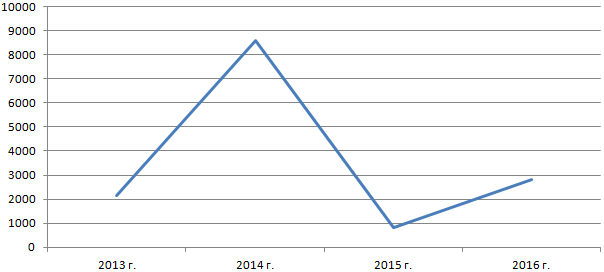

Динамика инвестиций в основной капитал данного предприятия представлена на рисунке 1.

Рис. 1 – Динамика инвестиций в основной капитал, тыс. руб.

Размер инвестиций в основной капитал за последние 4 года не является стабильным и имеет скачкообразную форму, наибольший объем инвестиций в размере почти 9 млн. руб. наблюдался в 2014 году, когда было проинвестировано приобретение двух зерноуборочных комбайнов.

Важной частью инвестиционного анализа является изучение динамики инвестиций в основной капитал в разрезе отраслей (таблица 1).

Таблица 1 – Динамика инвестиций по отраслям

|

Показатели |

2013 г., тыс. руб. | 2014 г., тыс. руб. | 2015 г., тыс. руб. | 2016 г., тыс. руб. |

| Инвестиции в основной капитал, всего | 2132 | 8600 | 800 | 2810 |

| в том числе: | ||||

| Растениеводство | 1855 | 8600 | 335 | 2637 |

| из него | ||||

| зерновое производство | - | 8600 | - | - |

| кормопроизводство | 1855 | - | 335 | 2637 |

| Животноводство | 277 | - | 465 | 173 |

| из него | ||||

| молочное скотоводство | 277 | - | 465 | 173 |

Основным направлением инвестирования на предприятии являются инвестиционные вложения в повышение объемов производства кормов и зерна, а так же в улучшение материально – технической базы молочного скотоводства, то есть предприятие стремится инвестировать все основные отрасли деятельности, но как показывают данные по отраслям, инвестирование происходит нестабильно, например, зерновое производство получило инвестиции только в 2014 году.

Далее рассмотрим показатели оценки инвестиционной деятельности СПК колхоз «Новый» Тужинского района (таблица 2).

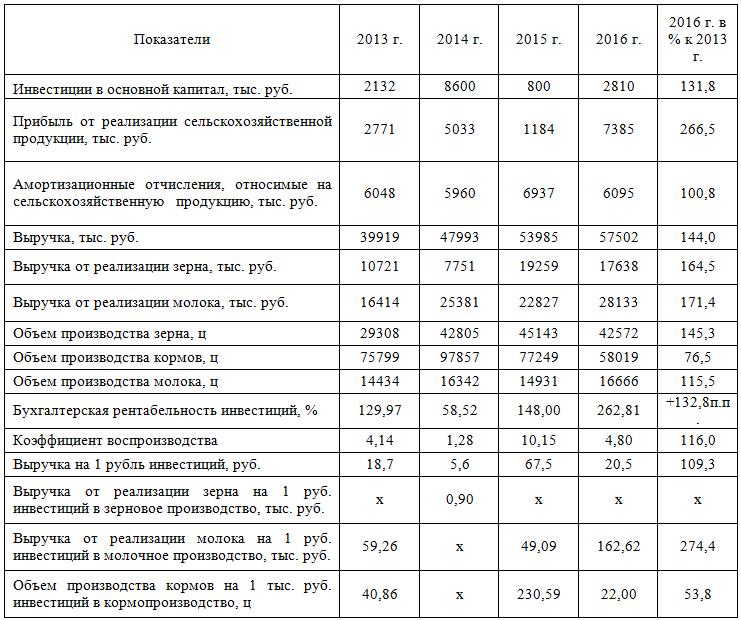

Таблица 2 – Показатели оценки инвестиционной деятельности СПК колхоз «Новый»

За исследуемый период инвестиции в основной капитал увеличились на 31,8%, при этом прибыль от реализации сельскохозяйственной продукции увеличилась в 2,66 раза и в 2016 году составила 7385 тыс. руб., что свидетельствует об эффективности проводимых инвестиционных вложений на предприятии. Рост выручки от продажи продукции подтверждает данный вывод (в 2016 году на 1 рубль инвестиций приходится 20,5 руб. выручки).

Особое значение для оценки инвестиционной деятельности предприятия имеют амортизационные средства. Для увеличения их объема необходима своевременная переоценка основного капитала предприятия и грамотное использование амортизационных средств. Коэффициент воспроизводства, отражающий грамотное использование амортизационного фонда, также показывает рост за данный период времени.

Бухгалтерская рентабельность инвестиций увеличилась на 132,8 п.п., что является весьма существенным фактором, подтверждающим рост эффективности инвестиционных вложений в основной капитал предприятия.

В силу того, что инвестиции в производство зерна были только в 2014 году, мы не можем сделать достоверный вывод о динамике эффективности инвестиций в данную сферу деятельности. Выручка от реализации молока на 1 рубль вложенных инвестиций увеличилась в 2,7 раза, что свидетельствует о том, что инвестиции в производство молока используются эффективно. В СПК колхоз «Новый» в недостаточном объеме осуществляется инвестирование в такое направление как производство кормов. За последние 4 года объем производства кормов на 1 тыс. руб. вложенных инвестиций в кормопроизводство снизился на 46,2%, и в 2016 году составил 22 ц в расчете на одну тысячу рублей вложенных инвестиционных средств.

Таким образом, можно сделать вывод, что вложенные средства для осуществления процесса расширенного воспроизводства используются эффективно, как показала динамика рассмотренных показателей за четыре года.

Для определения более качественного и полного анализа инвестиционной деятельности предприятия в целях формирования организационно-экономического механизма формирования инвестиционного потенциала предприятия необходимо расширение периода и охвата исследования, что в некоторых случаях является весьма затруднительным, так как большинство сельскохозяйственных предприятий практически не ведет раздельный учет инвестиций по отраслевой и проектной составляющей.

Список литературы / References

- Байбакова Т.В. Инвестиционный подход к оценке эффективности интеграции в АПК /Т.В. Байбакова, Ю.С. Жукова, Т.Б. Шиврина // Экономика сельского хозяйства России. – 2007. - №1. – С. 32

- Байбакова Т.В. Оценка эффективности инвестиций в интегрированные формирования АПК /Т.В. Байбакова, Ю.С. Жукова, Т.Б. Шиврина // Международный сельскохозяйственный журнал. – 2007. - №3. – С. 29-31

Список литературы на английском языке / References in English

- Bajbakova T.V., ZHukova YU.S., SHivrina T.B. Investicionnyj podhod k ocenke ehffektivnosti integracii v APK [Investment approach to evaluating the effectiveness of integration in the agricultural] / T.V. Bajbakova, YU.S. ZHukova, T.B. SHivrina // EHkonomika sel'skogo hozyajstva Rossii [Economics of agriculture of Russia] – 2007 – №1 - С.32. [in Russian]

- Bajbakova T.V., ZHukova YU.S., SHivrina T.B. Ocenka ehffektivnosti investicij v integrirovannye formirovaniya APK [Assessment of efficiency of investments into integrated formation APK] / T.V. Bajbakova, YU.S. ZHukova, T.B. SHivrina // Mezhdunarodnyj sel'skohozyajstvennyj zhurnal [International agricultural magazine] – 2007 – №3 - С.29-31. [in Russian]