КЛАССИФИКАЦИЯ БИЗНЕС-ПРОЦЕССОВ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА

Сулейманова А.К.1, Омарова О.Ф.2

1ORCID: 0000-0003-4793-7098 магистрант, ЭФ, Дагестанский государственный университет, г. Махачкала, 2ORCID: 0000-0003-1566-6131, Кандидат экономических наук, Профессор кафедры бухучета и аудита ЭФ, Дагестанский государственный университет, г. Махачкала

КЛАССИФИКАЦИЯ БИЗНЕС-ПРОЦЕССОВ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА

Аннотация

Повысить качество управленческого учета, планирования, учета затрат можно, путем использования сбалансированной системы показателей и процессного подхода. Ведение управленческого учета по каждому бизнес-процессу в разрезе отдельных центров ответственности позволяет провести факторный анализ минимизировав трудовые затраты и материально оценить вклад каждого из них в осуществление общей стратегии, а также выявить проблематичные бизнес-процессы и отдельные операции, подлежащие последующей перестройке и оптимизации. При этом важно понимать, как классифицировать те или иные бизнес-процессы. В статье описан способ разделения процессов на группы, описаны признаки, лежащие в основе данной классификации, связь с другом и их различия.

Ключевые слова: управленческий учет, бизнес-процессы, сбалансированная система показателей, классификация.

Suleimanova A.K.1, Omarova O.F.2

1ORCID: 0000-0003-4793-7098 Master’s Degree Student of 2nd Year of Study, Economic Faculty, Dagestan State University, Makhachkala, 2ORCID: 0000-0003-1566-6131, PhD in Economy, Professor of the Department of Accounting and Audit of Economic Faculty, Dagestan State University, Makhachkala

CLASSIFICATION OF BUSINESS PROCESSES IN MANAGEMENT SYSTEM

Abstract

The quality of management accounting, planning and cost accounting can be increased through the use of a balanced system of indices and process approach. Management accounting for each business process in the context of individual responsibility centers allows conducting factor analysis while minimizing labour costs and materially assessing the contribution of each of them to the implementation of the overall strategy, as well as identifying problematic business processes and individual operations that are subject to subsequent restructuring and optimization. It is important to understand how to classify certain business processes. The article describes the method of separating processes into groups, the characteristics underlying this classification, their relationship with each other and differences between them.

Keywords: management accounting, business processes, balanced system of indices, classification.

В настоящее время все большую актуальность принимает вопрос приспосабливания управленческого учета к современным реалиям в условиях необходимости повышения эффективности управления предприятием. Ценность решения данной проблемы обусловлена, прежде всего, отсутствием единой методологической базы и рекомендаций по организации управленческого учета и в целом особенностями становления и развития управленческого учета в России [1].

В результате эволюции управленческого учета, сформировались два основных типа подходов к определению сущности управленческого учета – традиционная система управленческого учета и современная система.

Среди современных концепций особый интерес вызывает так называемый BSC (Balanced Scorecard — сбалансированная система показателей или ССП). Это система, основанная на управлении ключевыми бизнес-процессами, закрепленными за центрами ответственности предприятия в соответствии с поставленными целями [2, С. 31].

На данный момент именно концепция BSC в наибольшей степени позволяет сориентировать управленческий учет на использование информации о происходящем как внутри предприятия, так и в окружающей его внешней среде [2, С. 12]. В настоящее время данная концепция позволяет интегрировано использовать все преимущества и возможности предыдущих моделей и концепций управленческого учета.

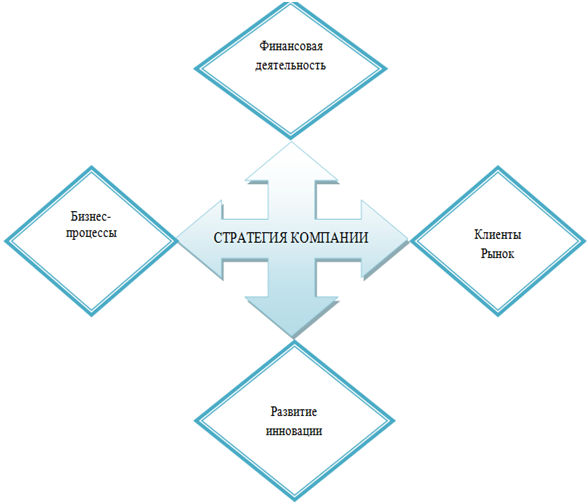

Суть ССП состоит в рассмотрении стратегии управления компанией в четырех проекциях (рис.1)

Рис. 1 – Схема организации сбалансированной системы показателей

Важным элементом BSC являются бизнес-процессы. При формировании информационной системы управленческого учета порой возникает проблема с определением и классификацией бизнес-процессов. Рассмотрим признаки группировки и опишем универсальный подход к классификации бизнес-процессов.

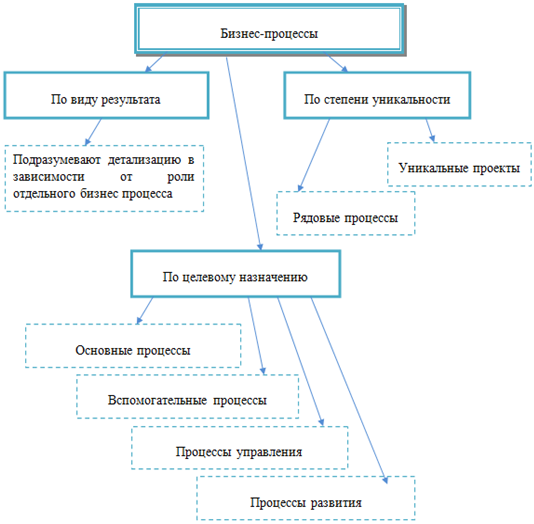

Бизнес-процессы можно классифицировать нижеследующим способом (рис.2):

- по целевому назначению;

- по виду получаемого результата;

- по степени уникальности процессов и способу управления ими.

Рис. 2 – Классификация бизнес-процессов

Целевое назначение бизнес-процессов

В зависимости от роли, которую бизнес-процессы играют в деятельности компании, выделяют следующие их виды:

- Основные процессы;

- Вспомогательные процессы;

- Процессы управления;

- Процессы развития.

Основные бизнес-процессы направлены на удовлетворение потребностей внешних клиентов и извлечение компанией доходов от своей деятельности. В данную группу попадают, как правило, бизнес-процессы создания основных продуктов компании, их производства и сбыта.

Вспомогательные бизнес-процессы создают условия для успешной реализации основных процессов, обеспечивают фирму различными необходимыми ресурсами. К примеру, это могут быть бизнес-процессы снабжения материальными ресурсами, персоналом, процессы обслуживания оборудования, содержания зданий и т. п.

Бизнес-процессы управления – это процессы, итогом которых является какой-либо управленческий результат или осуществляется необходимое управленческое воздействие (принятие какого-либо решения, осуществлен контроль, анализ и прочее). Целевое назначение таких процессов – управление деятельностью компании, а значит, всеми другими процессами.

В результате реализации процессов развития происходят какие-то изменения в схеме ведения бизнеса, созданные для того, чтобы сохранить и приумножить экономические выгоды компании в будущем. Это может выражаться в развитии ресурсов предприятия, его процессов и структурных единиц. К примеру, ввод новых или реконструкция существующих основных фондов, реорганизация процессов снабжения, проведение реструктуризации и т. д. Процессы развития значительно отличаются от основных, вспомогательных и процессов управления скоростью и продолжительностью отдачи. Она появится в будущем и будет проявляться в течение многих периодов. Результат от реализации остальных процессов – процессов текущей деятельности, как правило, наступает и дает отдачу в текущем или ближайших периодах.

Часто весьма схожие процессы играют разную роль в бизнесе и потому относятся к разным группам.

Например, разработку новой модели продукта, который затем в массовом порядке и в течение относительно продолжительного времени будет поставляться многим клиентам, следует квалифицировать как процесс развития, поскольку получаемый результат будет носить долговременный характер.

В то же время если проводится проектирование продукта под нужды конкретного заказчика, то такой процесс следует отнести уже к группе основных процессов. Тогда получаемый результат проявится во время осуществления заказа, и результат от него будет получен однократно, именно при выполнении данного заказа.

Или, например, если готовится план-график производства на ближайший период, то этот процесс правильнее отнести к управленческим процессам, поскольку есть очевидный и самодостаточный управленческий продукт этого процесса.

При подготовке же плана-графика исполнения заказа для какого-либо конкретного клиента, результат этой деятельности вроде бы тоже носит управленческий характер. Но он не самодостаточен, создается как часть большого результата исполненного заказа. Так что работу по формированию плана-графика уместнее считать частью основного процесса, такого как исполнение заказа.

Результаты бизнес-процессов

Классификацию процессов по виду результата, получаемого на их выходе, можно рассматривать как дополнительную детализацию групп (процессов), выделенных в зависимости от их роли (целевого назначения).

Уникальность бизнес-процессов.

В зависимости от степени уникальности процессов и способа управления ими могут быть выделены:рядовые процессы;

- проекты.

Рядовые бизнес-процессы отличает то, что они повторяются с той или иной периодичностью. Временные рамки их реализации не всегда заметны, один процесс незаметно перетекает в другой. Технология их реализации тоже, как правило, повторяется и не несет в себе какой-либо уникальности. Получаемые результаты всякий раз имеют похожие, неуникальные характеристики. Такие бизнес-процессы управляются в рамках текущей рутины.

Проекты же характеризуются следующими особенностями. Каждый проект выполняется только один раз, то есть это однократно реализуемый процесс с четкими сроками начала и окончания. Технологии исполнения отдельных проектов могут иметь схожие черты, но в целом они уникальны. Результат каждого проекта никогда полностью не совпадает с результатами других проектов. Для управления такими бизнес-процессами используется методология проектного управления (формирование бюджета проекта, создание проектной команды, назначение руководителя проекта, прогнозирование и проверка результатов и т. д.).

Один и тот же процесс может быть в одном случае реализован как проект, а в другом случае будет рядовым процессом.

Деление бизнес-процессов на рядовые процессы и проекты зачастую субъективно и напрямую обусловлено, какого уровня менеджер использует данную классификацию. Так, с позиции топ-менеджеров, проектов в компании совсем немного, и возникают они нечасто. А с позиции исполнителей на местах они только тем и занимаются, что реализуют проекты [3].

Подводя итоги можно отметить, что при разработке информационной системы управленческого учета, стоит отметить преимущества процесс-ориентированных методов управления, позволяющих главе компании и менеджерам компании в современных условиях добиться значительных успехов. В частности, оперативно регулировать и направлять деятельность компании, обеспечить адаптацию и гибкость функционирования компании, центров ответственности, бизнес-процессов к постоянно меняющейся рыночной среде, повысить доходность, эффективность, конкурентоспособность, оптимизировать ценообразование и обеспечить целенаправленность в управлении [1].

Список литературы / References

- Иванов В.В. Формирование системы управленческого учета на основе процессных методов управления компанией / Иванов В.В., Богаченко П.В., Хан О.К. // Управленческий учет. – 2006. – № 1

- Каплан Р. Сбалансированная система показателей. От стратегии к действию: Пер. с англ. / Каплан Р., Нортон Д.// – М.: ЗАО «Олимп-Бизнес», 2003. – 304 С. ISBN 5-901028-55-4

- Переверзев Н.Управление предприятием с помощью системы Balanced Scorecard/ Переверзев Н. // Финансовый директор. – 2004. – №3.

Список литературы на английском языке / References in English

- Ivanov V.V. Formirovanie sistemy upravlencheskogo ucheta na osnove processnyh metodov upravlenija kompaniej [The formation of a management accounting system based on process control methods company] / Ivanov V.V., Bogachenko P.V., Han O.K. // Upravlencheskij uchet. [Management accounting]. – 2006. - №1. [in Russian]

- Kaplan R. Sbalansirovannaja sistema pokazatelej. Ot strategii k dejstviju: Per. s angl. [A balanced scorecard. From strategy to action: Translated from English] / R. Kaplan, D. Norton // – M.: ZAO «Olimp-Biznes»[Closed Joint-Stock Company «Olympus-business»], 2003. – 304 P. ISBN 5-901028-55-4 [in Russian]

- Pereverzev N. Upravlenie predprijatiem s pomoshh'ju sistemy Balanced Scorecard [Enterprise management using the Balanced Scorecard system] / N. Pereverzev // Finansovyj direktor. [Financial Director] – 2004. – №3. [in Russian]