ПОНЯТИЕ, ПРИЧИНЫ И МЕХАНИЗМ ВОЗНИКНОВЕНИЯ ДОЛГОВОГО КРИЗИСА ЕВРОСОЮЗА

Афанасьева О.Н.

ORCID: 0000-0001-8949-2117, Доцент, Кандидат экономических наук, Финансовый Университет при Правительстве РФ

ПОНЯТИЕ, ПРИЧИНЫ И МЕХАНИЗМ ВОЗНИКНОВЕНИЯ ДОЛГОВОГО КРИЗИСА ЕВРОСОЮЗА

Аннотация

В статье рассмотрены понятие долгового кризиса, причины и механизм возникновения долгового кризиса Евросоюза, а также основные теории, объясняющие причины и механизм его возникновения с целью последующей разработки рекомендаций по совершенствованию инструментов монетарного регулирования в странах ЕС.

Ключевые слова: долговой кризис, еврозоюз, механизм возникновения.

Afanasyeva O.N.

ORCID: 0000-0001-8949-2117, Associate professor, PhD in Economics, Financial University under the Government of the Russian Federation

DEFINITION, CAUSES AND MECHANISM OF THE EU DEBT CRISIS

Abstract

The article discusses the concept of the debt crisis, the causes and mechanisms of emergence of the EU debt crisis, as well as the main theories to explain the causes and mechanism of its origin with a view to subsequent development of recommendations on improvement of monetary regulation instruments in the EU.

Keywords: debt crisis, the euro zone, the mechanism of occurrence.

Долговой кризис, в сущности, представляет собой рост государственного долга по отношению к доходам государства. Часто понятие долгового кризиса связывают с понятием кризиса платежеспособности: ситуации, при которой должники, отдельные субъекты и правительства государств, не в состоянии погашать внешнюю задолженность в соответствии с определенным графиком на фоне структурных проблем или дефицита ликвидности.

Международным валютным фондом долговой кризис определяется как события, происходящие, когда страна не выполняет долговые обязательства или спрэды ее облигаций выше критического порога. Строго говоря, нарушение любого из облигационных или кредитных соглашений является "техническим дефолтом", который запускает вынужденный процесс пересмотра условий погашения долга. В этом случае показатели ликвидности имеют первоочередное значение в объяснении природы долговых кризисов.

Суверенный долговой кризис в еврозоне, как правило, определяется как экономические и финансовые проблемы стран-участниц, вызванные неспособностью заемщиков, как государственного, так и частного сектора, отвечать по своим обязательствам без помощи третьих лиц (МВФ, ЕЦБ, других европейских стран). Обычно это происходит, когда страна достигает критических уровней задолженности и страдает от низких темпов экономического роста. Иногда страны бывают не в состоянии осуществить выплату процентов. Самой угрозы невыплаты процентов или основной суммы долга может быть достаточно для возникновения паники на финансовых рынках, которая ведет к выводу средств вкладчиками из банковской системы. В результате запускается цепная реакция – так называемое «самосбывающееся предсказание».

Сложившаяся критическая ситуация является следствием накопления и дальнейшего роста государственной задолженности стран, которые пытались создавать иллюзию высокого уровня благосостояния. Как следствие, правительства государств прибегают к заимствованиям на международных рынках капиталов. Поскольку цена кризисов для национальных экономик является весьма существенной, становится наиболее актуальной проблема исследования причин, последствий и приблизительных сроков окончания долговых кризисов в странах ЕС, рассмотрев современные труды западных и отечественных ученых, экономистов, занимавшихся этой проблемой с 2007-2015 гг.

О причинах кризиса в странах еврозоны политики, эксперты, участники рынка и представители академического сообщества спорят с момента его возникновения. Выдвигаются различные их трактовки. Проанализировав различные точки зрения, в целом, можно выделить 4 основные теории, объясняющие причины и механизм возникновения европейского долгового кризиса: долговой/фискальный кризис, кризис платежного баланса, кризис доверия, заговор спекулянтов и внешних сил.

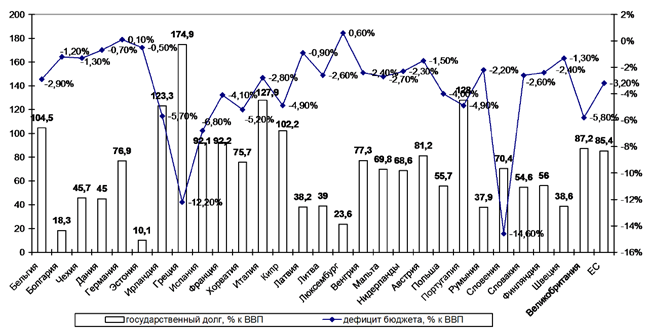

Сторонники первой теории – долговой (фискальной) природы кризиса – считают главной его причиной избыточный уровень государственных расходов в экономически слабых странах южной, периферийной Европы. В этом случае механизм возникновения кризиса выражается в том, что эти страны тратили и потребляли больше, чем зарабатывали, что привело к хроническому бюджетному дефициту, который накапливался из года в год, и вылилось в чрезмерный рост госдолга. В определённый момент оказавшись в ситуации, когда рынки отказали им в кредитах, они не смогли самостоятельно себя финансировать. Соотношение объема государственного долга и дефицита бюджета в странах ЕС в 2013 г. показано на рисунке 1.

Рис. 1 – Соотношение объема государственного долга и дефицита бюджета в странах ЕС в 2013 г., % к ВВП [1].

Подобную точку зрения выразил министр финансов Германии В. Шойбле: «Какую бы роль ни сыграли рынки в ускорении суверенного долгового кризиса, бесспорным фактом является то, что избыточные государственные расходы привели к недопустимым уровням долга и дефицита, которые в настоящее время угрожают нашему экономическому благополучию» [2].

Фискальную природу возникновения долгового кризиса в еврозоне видят многие западные ученые. Одним из их представителей является Б. Айхенгрин, профессор экономики и политических наук в Университете Калифорнии. В своей работе он описывает все проблемы, возникшие в ЕС, и, рассматривая их более глубоко, предлагает возможные способы их решения [3]. Он считает, что одной из причин возникновения долгового кризиса в ЕС является отсутствие адекватного механизма корректировки дисбаланса между государствами-членами. Члены Еврозоны не приспособлены к внешним девальвациям для восстановления международной конкурентоспособности, в то время как альтернативные внутренние девальвации (снижение заработной платы и расходов) являются болезненными и медленными явлениями. Внутренняя девальвация для членов Еврозоны, как внешние девальвации для экономики с совокупным несоответствием валюты на национальном балансе, может только усугубить проблему. Проблемы конкурентоспособности могут возникнуть в сфере частного, а не государственного сектора, что может быть причиной чрезмерного накопления частного долга. Барри Айхергрин считает, что только время покажет, смогут ли эти строгие правила и процедуры позволить избежать серьезных проблем конкурентоспособности и возникновения чрезмерной задолженности в странах, которые пострадали [3].

Одним из важнейших аргументов в поддержку фискальных причин возникновения кризиса является то, что ряд государств-членов ЕС нарушили Маастрихтские критерии номинальной конвергенции (более того, правительственный долг Италии и Греции не отвечал установленному критерию ни накануне присоединения к Еврозоне в 1999 году, ни в любое время существования Европейского валютного союза).

Правительства этих стран умело маскировали уровни дефицита бюджета и долговые обязательства, используя сложные валютные и кредитные деривативы, отмечает Майк Симкович [4]. Эти инструменты были разработаны известными инвестиционными банками США, которые получили выгоды в значительном объеме из-за такого рода услуг.

Европейский долговой кризис является результатом комплекса сложных факторов, среди которых, как отметил М. Льюис, следующие [5]:

- глобализация финансовой системы;

- легкие условия кредитования в период с 2002 по 2008 годы, которые спровоцировали высокорисковые кредитования и заимствования;

- международные торговые дисбалансы, «пузыри» стоимости недвижимого имущества лопнули;

- медленный экономический рост, начиная с 2008 года;

- фискальная политика, направленная на увеличение государственных поступлений и государственных расходов;

- мероприятия, которые проводились странами для спасения проблемного банковского и частного секторов и привели к увеличению долгового бремени частного сектора и возмещения потерь за счет населения.

Распространенным мнением является то, что рост уровня задолженности стран Европы был вызван чрезмерными государственными расходами для обеспечения социального и экономического благосостояния (welfare state), не является оправданным, учитывая недостаточный потенциал наличия для европейского бизнеса сравнительных преимуществ (comparative advantage).

Обострение кризиса еврозоны связывается с повышением уровня государственного долга с целью спасения финансового сектора от дефолта во время мирового финансово-экономического кризиса, который начался в 2007 году, и глобального экономического спада в следующем периоде.

Негибкость монетарной политики также могла стать причиной развития кризиса. Поскольку членство в еврозоне основано на единой денежно-кредитной и валютно-курсовой политике, отдельные государства-члены не могут самостоятельно увеличивать денежную массу в стране (путем дополнительной эмиссии денег) для того, чтобы заплатить кредиторам и смягчить их риск дефолта. Гибкая монетарная политика, с одной стороны, способна вести к девальвации общей валюты (евро) по отношению к торговым партнерам Еврозоны, что делает экспорт дешевле и в принципе может улучшать торговый баланс и обеспечивать на этой основе роста ВВП и налоговых поступлений в номинальном выражении.

С другой стороны, активы, выпущенные в валюте, девальвируют, принося убытки их владельцам. Например, на конец 2011 г. 25% обесценивание евро и инфляция в размере 5% повлияли на то, что держатели долговых ценных бумаг еврозоны потеряли примерно 30% стоимости будущих выплат. Такая ситуация создает угрозу вывода значительных объемов финансового капитала из стран Еврозоны. Европейский центральный банк ориентирован на монетарную стабильность и независимость от правительств, поэтому денежная эмиссия для стимулирования спроса и погашения долговых обязательств фактически невозможна и это делает монетарный инструментарий нейтральным в преодолении долговых кризисов и предотвращении дефолта.

Вторая теория возникновения долгового кризиса – кризис платежного баланса – также имеет под собой ряд оснований. В научном сообществе бытует мнение, что сами по себе фискальные проблемы периферийных стран не могли служить главной или же единственной причиной финансовых катаклизмов Европы. Многие ученые-экономисты склонны видеть причины кризиса в структурных дисбалансах еврозоны, прежде всего в хроническом дефиците счёта текущих операций периферийных стран еврозоны (Группа PIIGS) на фоне стабильного профицита в странах европейского «ядра» (в первую очередь Германии). Поэтому сторонники данного подхода рассматривают события в еврозоне как «кризис платёжного баланса». Так, например, нобелевский лауреат Дж. Стиглиц делает акцент на том, что до начала греческого кризиса фискальное положение Европы было не таким уж плохим. Уровень долга в Ирландии и Испании был значительно ниже, чем в США (Испания – 40,2 %, Ирландия – 44,2 %, тогда как США – 76,5 % на 2008 г.) [6]. Греция действительно имела значительный дефицит, однако Испания и Ирландия имели бюджетный профицит. По этой причине «читать лекции о фискальном благоразумии» [7] ученый считает не вполне уместным.

Другой известный американский экономист и нобелевский лауреат П. Кругман также убеждён, что кризис вовсе не был вызван «фискальной безответственностью» властей периферийных стран. Первоочередной проблемой еврозоны он считает «проблему платёжного баланса» – избыточный приток капитала из Северных стран Европы, который выразился в остром дефиците счёта текущих операций у периферийных стран вроде Греции, Ирландии и Португалии. «Европейские лидеры продолжают уверять, что проблема в несоразмерно высоких расходах стран-должников, однако реальная проблема состоит в том, что вся Европа в целом тратит недостаточно» [8], – считает американский экономист.

П. Кругман также, в рамках данной теории, дает объяснение механизма возникновения кризиса. По его мнению, в период, предшествовавший кризису, страны Северной Европы тратили слишком мало (меньше, чем зарабатывали), в результате чего образовался избыточный капитал, который устремился на Юг Европы, спровоцировав образование пузырей на кредитном рынке и рынках недвижимости. Результатом такого дисбаланса стал не только взрыв пузырей, но и утрата конкурентоспособности южными странами, в которых рост цен и зарплат происходил значительно быстрее, чем в северных. П. Кругман убеждён, что «рецепт лечения», предложенный лидерами европейских стран, – сокращение расходов госбюджета проблемными странами – не стал решением проблемы, а только усугубил рецессию.

Известный немецкий экономист, профессор Мюнхенского университета Х.-В. Зинн также называет европейский кризис «кризисом платёжного баланса» [9]. Он уверяет, что нынешний кризис не имеет ничего общего с «кризисом доверия» к проблемным странам и носит структурный характер. За период с 2005 по 2010 г. среднегодовой дефицит счёта текущих операций Греции составлял 11,7 %, Португалии – 10,8 %, Испании – 7,6 % и Ирландии – 3,7 % ВВП.

Кризис доверия рассматривается в качестве третьей теории возникновения долгового кризиса. В соответствии с этой теорией, причиной долгового кризиса стала потеря доверия к банковским и финансовым системам стран периферии и, как следствие, бегство капиталов из них. Сначала считалось, что государственный долг в еврозоне не вызывает серьезных опасений. Банки владели существенным количеством облигаций стран с более слабой экономикой, таких как Греция, с невысокой премиальной (купонной) ставкой. С началом развития кризиса стало очевидно, что облигации Греции и, возможно, облигации других стран стали более рискованными, ведь повысилась их премиальная ставка. Распространение информации о рисках, связанных с европейским правительственным долгом, происходило за счет банков, которые зарабатывали значительные суммы, будучи андеррайтерами на рынках облигаций. Потеря доверия была индексирована ростом цен правительственных кредитных дефолтных свопов, что указывает на ожидания рынка относительно кредитоспособности стран. Следствием стала шоковая реакция европейских рынков на дефицит ликвидности, спровоцировавшая бегство капиталов из слабых стран. По схожему сценарию развивался кризис 1997-1998 гг. в Юго-Восточной Азии и в России. При появлении признаков дестабилизации начался массовый вывод средств инвесторами из развивающихся стран, что вызвало снижение их кредитных рейтингов и повлекло за собой череду банкротств, девальваций и дефолтов. В условиях нехватки ликвидности банки Германии и других стран ядра стали выводить средства из банков слабых стран. Транснациональные европейские банки бросили силы на спасение бизнеса в материнских странах, жертвуя при этом филиалами в других государствах еврозоны. Так, в частности, действовали шведские банки в отношении соседней Финляндии. Широкое распространение подобных практик стало возможным из-за отсутствия в ЕС наднационального регулятора, который теперь спешно создается. Во многих странах национальные надзорные органы предписывали своим финансовым учреждениям не принимать в обеспечение активы проблемных стран, а правительства вынуждали их наращивать покупки местных государственных ценных бумаг. Данное явление известно в экономической литературе как финансовые репрессии.

Сторонники четвертой теории видят причины возникновения кризиса в действиях спекулянтов и внешних сил. Как заявил министр финансов Германии Вольфганг Шойбле для Financial Times: «Кризис проявился вследствие комбинации финансовой недисциплинированности и спекулятивных атак рынков, которые вышли из-под контроля (рынок кредитных деривативов, таких как CDO, CDS)» [10].

Немецкие банки нашли более привлекательным купить активы США и продолжать занимать деньги банкам Южной Европы, а не финансировать фирмы в Германии. Это было непредсказуемым последствием введения евро, которое и дало толчок запуску механизма кризиса. Что касается потери конкурентоспособности, то это связано с тем, что заработная плата в южных странах ЕС росла быстрее в Германии. За 11 лет существования ЕМС заработная плата в Германии выросла на 5%, а в странах PIIGS более чем на 30%. Это увеличило немецкий экспорт и уменьшило немецкий импорт из Южных стран [11].

Проанализировав вышеназванные теории, можно сделать вывод, что долговой кризис является результатом совокупного воздействия ряда причин, в равной мере способствовавших его наступлению:

1) нарушение правил ЕС и неэффективность системы сбора и контроля статистической информации (например, перед введением евро определенные страны нарушали Маастрихтские критерии, а правительства Греции и Кипра, кроме этого, предоставили неточную информацию о состоянии государственных финансов в странах);

2) принятие в Европейский Союз стран имели слишком высокие размеры государственной задолженности;

3) проблемы банковского сектора ЕС - Европейский банковский сектор стал уязвимым, показав резкое падение в результате мирового финансового кризиса, который начался в 2007 г.;

4) медленные и нерешительные действия органов власти ЕС, что позволило долговому кризису из Греции распространиться на другие страны. Только в 2012 г. было приняты определенные эффективные меры по сдерживанию долгового кризиса;

5) потеря конкурентоспособности ряда стран ЕС в результате глобализации мировых рынков;

6) диспропорция в экономическом развитии стран-членов Европейского Союза.

Литература

- Government Finance Statistics [Электронный ресурс]. Eurostat, 2015. Режим доступа: http://goo.gl/raLh; Generalgovernment gross debt [Электронный ресурс]. – Eurostat, 2013. Режим доступа: http://epp.eurostat.ec.europa.eu/tgm/table.do?tab=table&init=1&language=en&pcode=tsdde410&plugin=1

- Schӓuble W. Why Austerity Is Only Cure For The Eurozone / Wolfgang Schӓuble // Financial Times: website. 2011. September 5. Режим доступа: http://www.ft.com/intl/cms/s/0/97b826e2-d7ab-11e0-a06b-00144feabdc0.html#axzz1wLb6UKVI

- Eichengreen В. Implications of the Euro’s Crisis for International Monetary Reform. [Electronic resource] / B. Eichengreen // Session «A New International Monetary Order?» at the Allied Social Science Associated Meetings, Chicago. – 2012. – January 6. Режим доступа: http://goo.gl/raLh

- Simkovic Michael. Secret Liens and the Financial Crisis of 2008 . –American Bankruptcy Law Journal, - 2009. -Vol. 83,- p.253.

- Lewis Michael. Boomerang – Travels in the New Third World. – W. W.Norton & Co., - 2011, - p.224.

- European Economic Forecast. Spring 2012 // European Comission: website. P. 171. Режим доступа: http://goo.gl/gMoE6S

- Stiglitz J. E. After Austerity / Joseph E. Stiglitz // Project Syndicate: website. 2012. May 7. Режим доступа: http://www.project-syndicate.org/commentary/after-austerity.

- Krugman P. Killing the Euro / Paul Krugman // The New York Times: website. 2011. December 1. Режим доступа: http://www.nytimes.com/2011/12/02/opinion/krugman-killing-the-euro.html?_r=1.

- Sinn H.-W. How to rescue the euro: Ten commandments / Hans-Werner Sinn // VoxEU.org : website. 2011. October 3. Режим доступа: http://www.voxeu.org/index.php?q= node/7059

- Spiegel P. EU urges to raise firewall to ª 940 bn. / P. Spiegel // The Financial Times. — 2012. — 23 March.

- Eichengreen, B. (2012). Implications of the Euro’s Crisis for International Monetary Reform. – “A New International Monetary Order?” at the Allied Social Science Associated Meetings, Chicago, January 6, 2012. – http://goo.gl/jWsY3s